参会:董事长陈文博,CEO卢韦伯,CFO赵家驹

一、管理层汇报

陈文博

现在把时间交给我,谢谢 Joyce。感谢各位到场以及线上参与的朋友。我们播放 V3 视频的原因,是因为很多人从概念上理解它,但难以想象具体形态,这段视频就是让概念更具象。关于 V3,我今天的核心观点是,它确实为我们翻开了新的一页。这并不意味着我们抛弃旧模式,我们仍然会投资现有物业,仍然认为原有策略有效,但未来的节奏和规模会有所不同。V3 让我们可以在资本开支大幅降低的情况下实现扩张,也就是用更少的资本投入去做我们最擅长的事情。我最喜欢 V3 的一点是速度——从构想到落地快得多。我们的目标是在几年内完成项目。我认为这是可以做到的。相比之下,V2 资产重模式下的一些项目,从买地(第一笔资金支出)到产生第一笔收入,最长要 10 年。即使我们的资本成本很健康,10 年的资本占用仍然太久。我最看重的是新增 GFA、新增规模,这不仅是可租面积,还包括临街面、连通性、社区影响力,以及在城市中的整体存在感——无论是物理层面还是心智占有率。我们聚焦的城市都是表现最强的城市,比如上海、杭州、无锡和昆明。

这些都是我们表现最好的四个城市之一。提升心智份额和市场份额对我们非常有意义。而且我们是利用现有团队在做这件事,因此不仅资本开支很低,运营开支也很低——租赁团队、政府关系、银行关系等资源都已到位。这是一种以极快速度提升各项指标(包括收益率和 ROE)的方式。所以 V3 可以说非常令人兴奋,对公司意义重大,而且见效时间也比以往短得多。第二点,我简单谈一下香港和内地市场。Weber 和 Kenneth 稍后会详细说明,我这里只是概括。目前香港和内地市场在住宅、办公、零售等领域都在经历调整,有些是结构性变化,我们会非常谨慎对待;有些是周期性波动。关键在于判断哪些是结构性,哪些是周期性。第三点关于财务数字,等 Weber 讲完之后再讨论会更有意义,所以我先说到这里,剩下的稍后讨论。谢谢。

卢韦伯

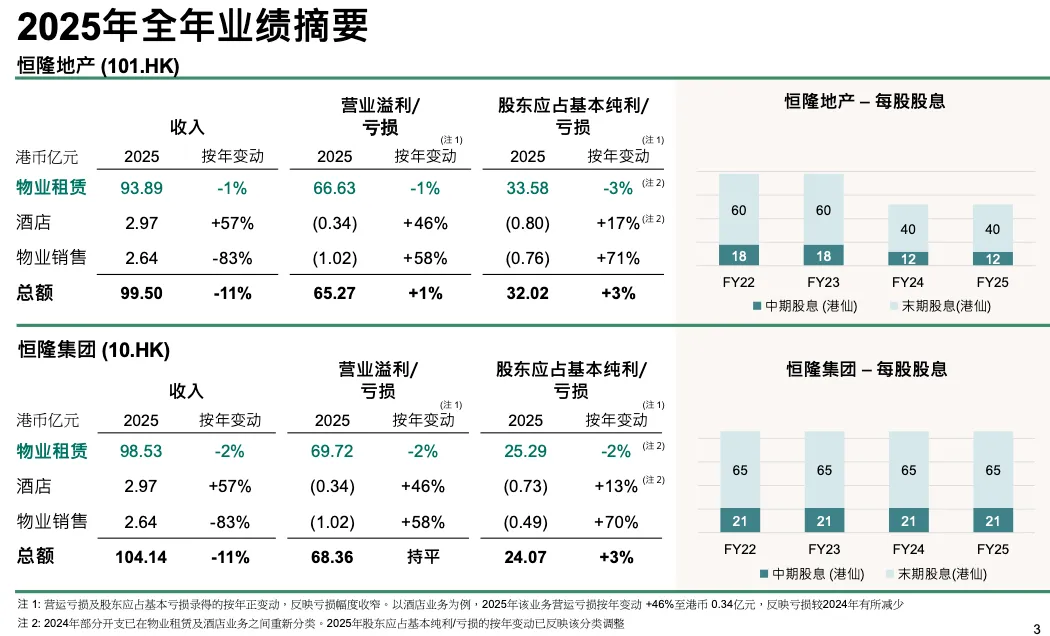

所以我这里不再重复数字了,抱歉。首先,在我们的公司业务,也就是租赁业务方面,你们可以看到收入下降了 1%,主要是因为人民币贬值的影响延续到了 2025 年,但整体经营利润上升了 1%。

所以HLP 和 HLG 的表现是一样的。相比 2024 年,基础表现提升了 3%,有分红吗?

分红维持不变,分别是 52 分和 86 分。

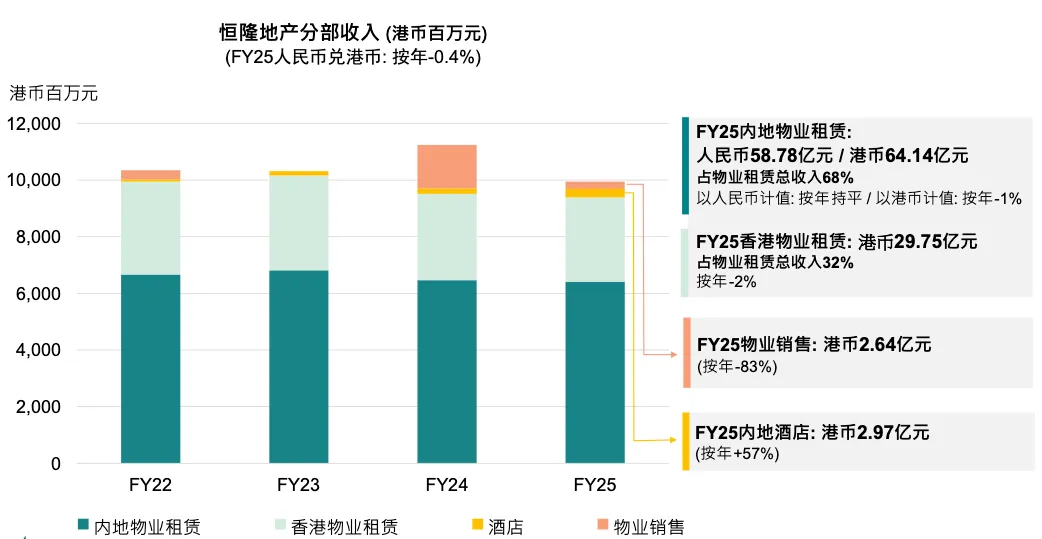

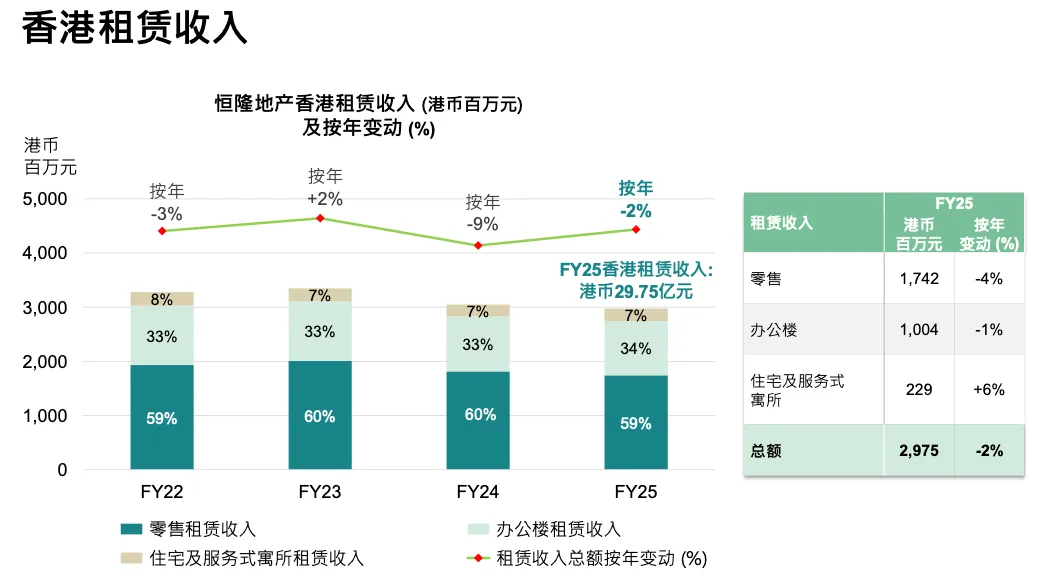

好的,这次我会更多聚焦在租赁收入,因为这部分占我们 2025 年收入的 94%。

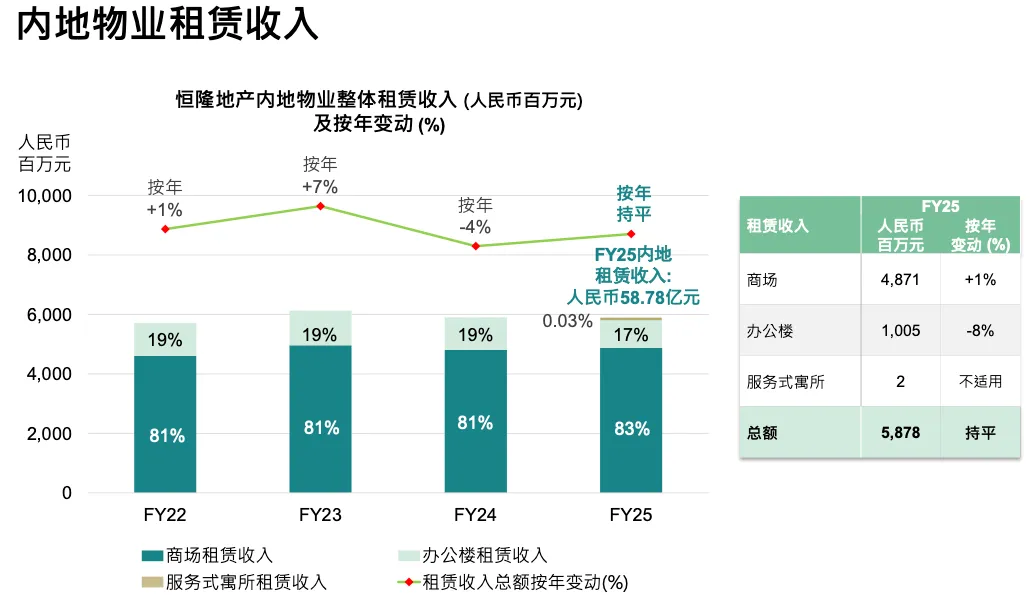

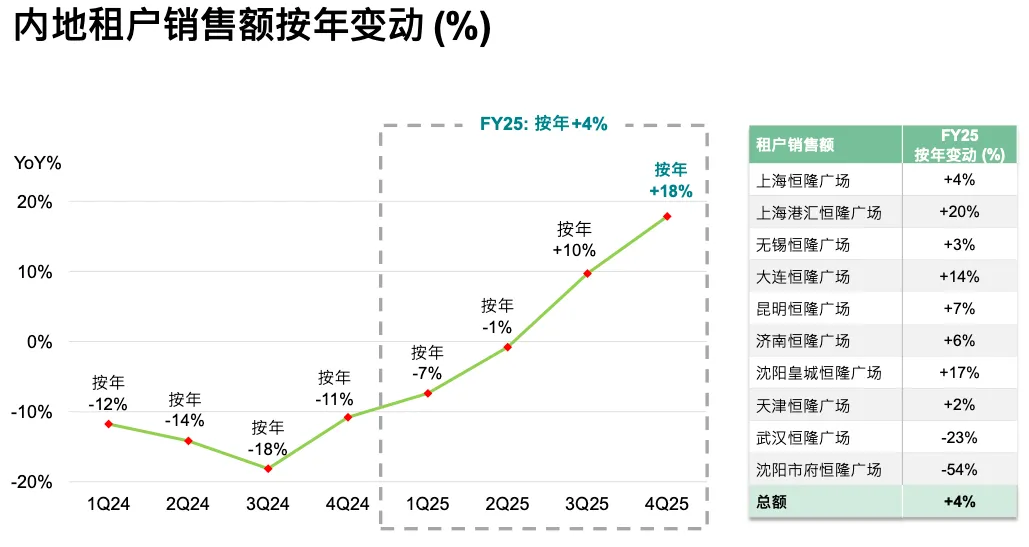

如果看内地收入方面,尤其是租金收入为 58.78 亿元,占我们总租金收入约 68%。按人民币计算同比持平,按港币计算同比下降 1%,正如我刚才提到的,这是人民币贬值的影响。不过看香港,我们把降幅控制在 2%。如果大家记得,上半年下降 4%,现在全年只下降 2%,说明我们在下半年采取了有效措施来缓解全年下滑。部分原因是 Aperture 项目相较 2024 年入账较少。不过我们稍后会讲 2025 年我们做了什么来增加资本回笼。

内地租金收入总体同比持平。我想特别提醒大家关注零售部分增长了 1%。我们确实面临逆风环境,而且并不轻松。我相信大家都了解目前的市场状况,我们稍后会解释更多。但我们认为这种逆风至少还会持续 18 到 24 个月。总体来看,好消息是我们 2022 年增长 1%,2023 年增长 7%,2023 年是高峰,去年下降 4%,今年持平,希望接下来能稳住并再次增长。

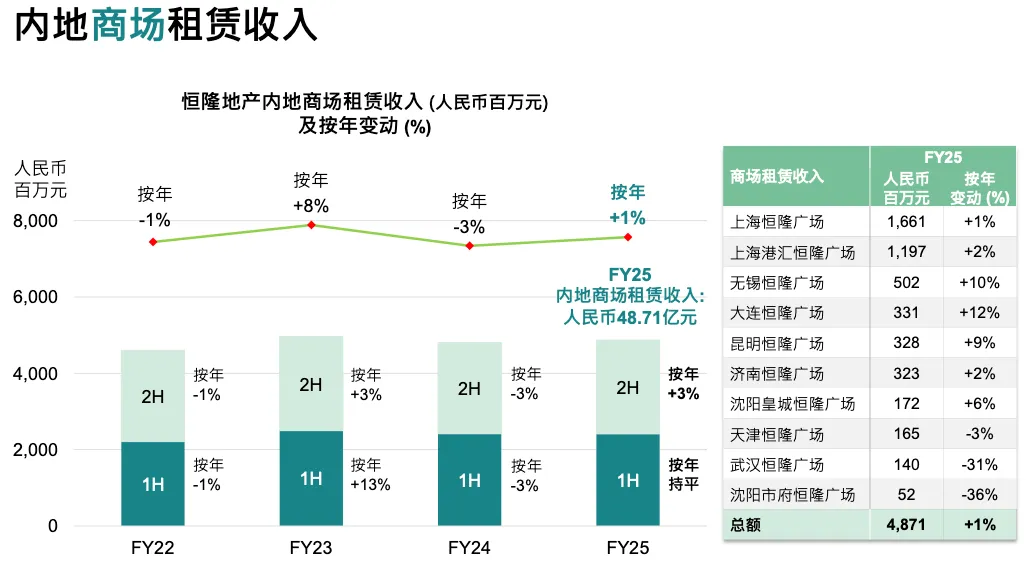

零售是我们的核心,占内地业务的 83%,因为写字楼只占 17%。上半年与 2024 年持平,但下半年同比增长 3%,全年整体增长 1%。

在奢侈品市场普遍偏软的一年里,我们仍然实现了 1% 的收入增长。整体来看,大部分市场都有增长,除了三个项目——Heartland 和 Forum 稍后会讲,PS 仍有逆风,但其他市场在艰难环境中实现了不错的增长。

这一页很多人关心细节。去年我们从 -18% 改善到第四季度的 -11%,当时就说看到一些改善。7 月底我们见面时还说希望下半年转正,让全年基本持平,但结果好于预期,实现了 +4%。第四季度同比增长 18%,是历史最高 Q4 销售,因为 2024 年 Q4 比 2023 年高峰低 11%,现在已完全弥补并超越。

第三季度增长,第四季度增长 18%上涨了 18%。整体来看。第四季度除了两个项目外,销售都实现良好增长,尤其是下半年。

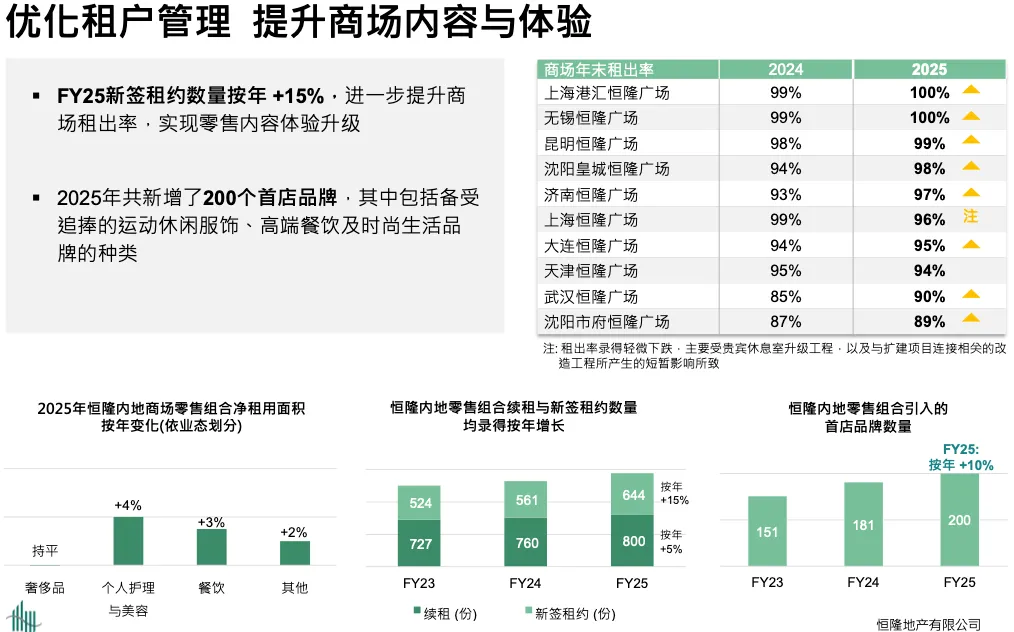

我们做了什么?很多幕后工作来自主动的租户管理。整体来看,大部分物业的出租率提升。Plaza 66 下滑是因为我们在做屋顶及地下通道工程,需要关闭部分商铺,否则出租率应达 96%。整体出租率上升,新租赁面积增加 50%,续租增长 5%。背后做了很多工作,其中 200 个品牌是首次进入所在城市。我们继续引入首进品牌。业态结构也有变化:奢侈品保持稳定,个人护理和美妆面积增长 4%,销售增长 8%。餐饮增长 3%。包括体验业态等销售也同步增长。这些都是销售增长背后的动作,从 2025 年上半年开始见效,下半年成果更明显。

很高兴报告客流量创历史新高,结合 65 周年,我们举办了大量标志性活动、庆祝活动和 IP 活动。过去周末有活动没问题,但工作日客流弱,现在随着餐饮和全价位品牌增加,工作日客流也提升。2025 年奢侈品销售增长强劲,这是多年努力的成果。2026 年将庆祝 66 周年,连续两年纪念并不常见,但 66 对我们有特殊意义。今年将更多面向消费者(去年更多 B2B)。我们相信只要活动有意义、有体验感,顾客就会来。

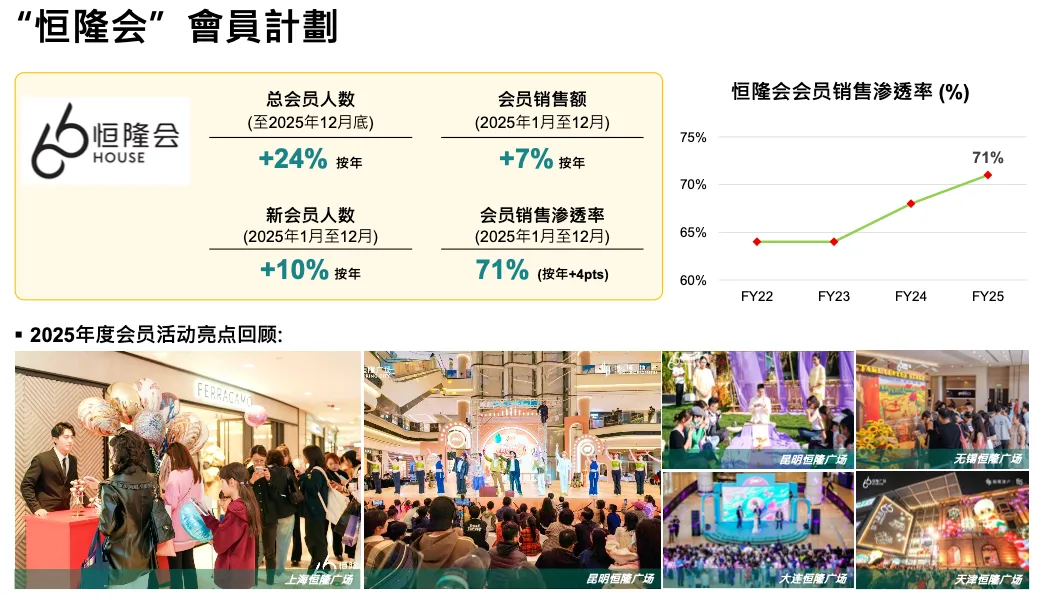

会员数据健康:活跃会员增长 24%,新会员增长 10%,会员销售增长 7%。客单价下降,但整体仍健康,会员销售渗透率提升 4 个百分点。

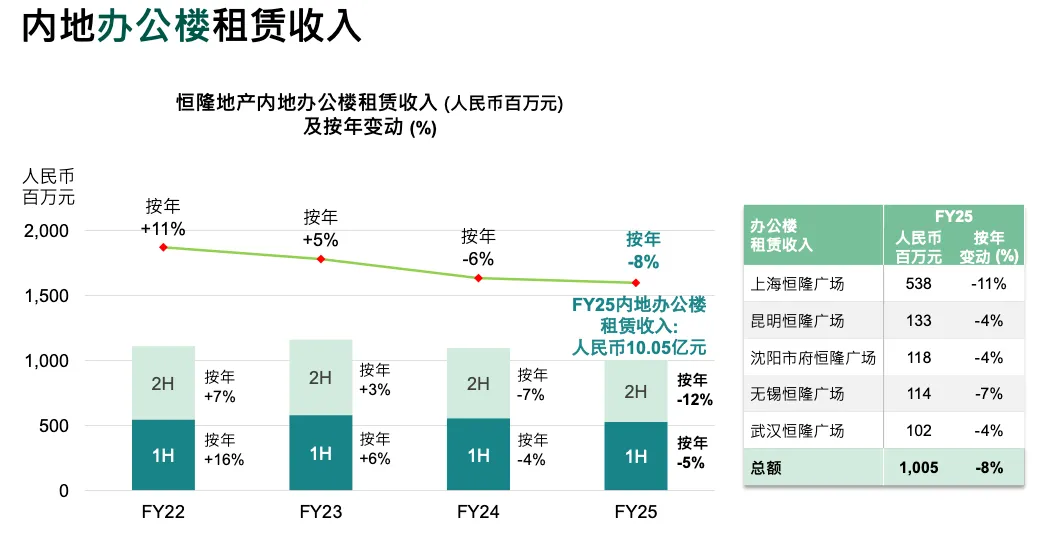

写字楼方面,内地中部市场同比下降,上半年 -5%,下半年扩大到 -12%,部分因为上海一个大租户需要重组租约以长期留住他们。否则合同到期会更糟。当前租户议价能力增强,因为供应多。我们需要谈判让他们留下,可能略高于市场价但能稳定出租率。这种负面影响预计持续 18–24 个月。像昆明、沈阳等城市因优势地位影响较小,但仍需谈判。国内企业业务好时租我们,现在差时想回自有物业,所以拖累仍在。希望外资回流后改善。

香港方面,2025 年降幅从 -9% 缓解到 -2%。零售受铜锣湾一个高租金租户到期换为市场租金影响,否则较稳定。写字楼 -1%,组合不大。服务式公寓表现亮眼,受益于租赁市场回暖。整体香港 -2%。

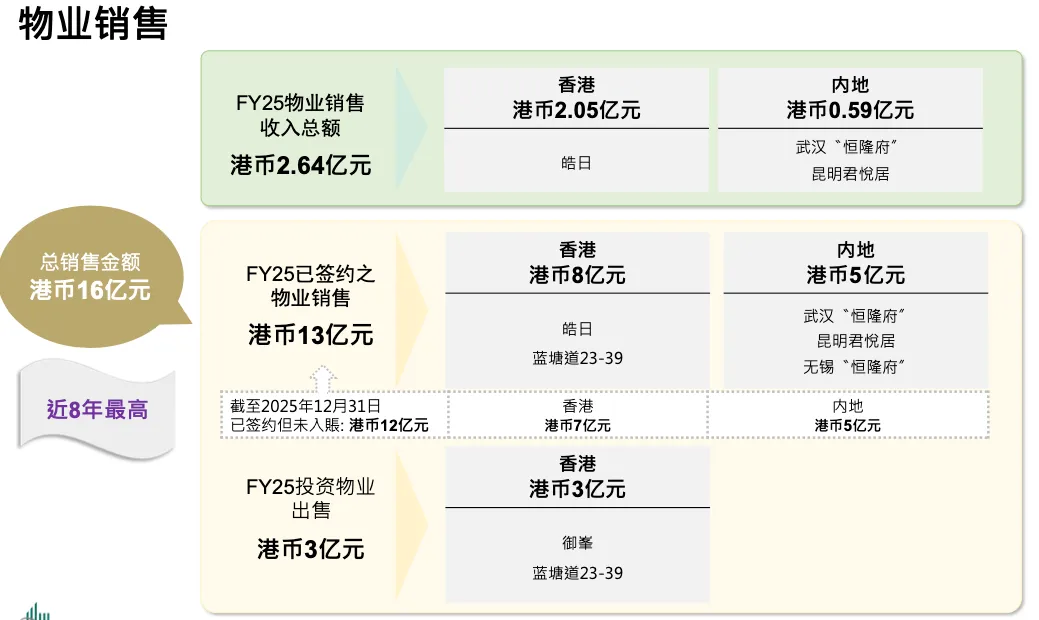

2025 年物业销售回笼 16 亿,是八年来最高,其中 2.64 亿入账 2025 年,其余 2026 年确认。12 亿中 7 亿来自香港,5 亿来自内地,还包括 Summit 和 Blue Pool Road 出售。市场改善后能以正利润出售,有助于降杠杆。

住宅方面:Blue Pool Road 从 5 套降到 4 套;Wilson 项目已获大部分批文,快拆;Susan Hill 等待审批;Aperture 剩约 90 套,过去两年已售 200 多套。

昆明 Heartland 和 Grand 住宅慢,但不降价甩卖;无锡 Center Residence 已售 50 多套,价格达 4 万/㎡,表现鼓舞。

CFO赵家驹

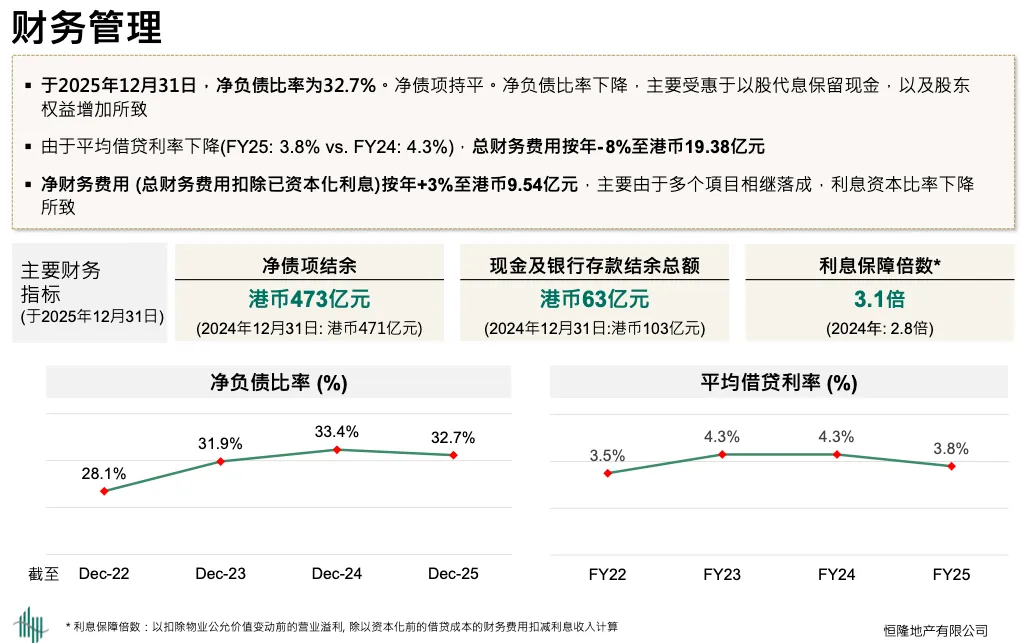

财务方面:净负债率 32.7%,资本开支高峰已过,有助降债。融资成本下降 8%,因利率下行和融资优化。净财务费用上升 3% 因资本化比例下降。利息覆盖倍数提升至 3.1 倍。

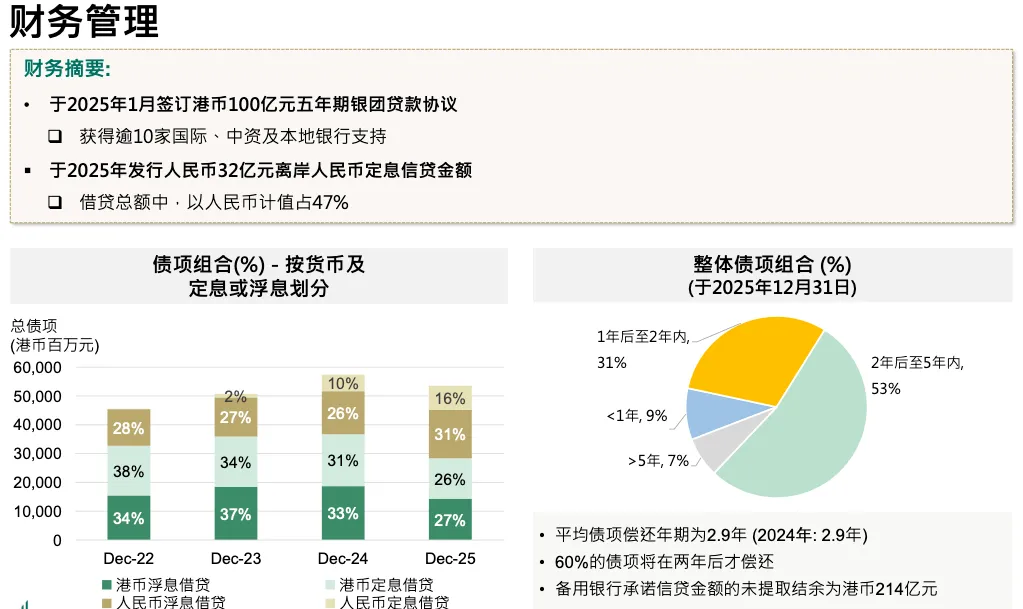

47% 债务为人民币。1 年内到期债务仅 9%,提前一年再融资顺利。去年完成 100 亿港币银团贷款增强流动性。

CEO卢韦伯

ESG 方面:达成 2025 目标,迈向 2030。发布 2025 年 3 月净零路径文件。Westlake 和 Plaza 66 Pavilion 项目碳排放降 42%。内地 8 个物业使用可再生能源,既减排也降成本。这是战略举措。

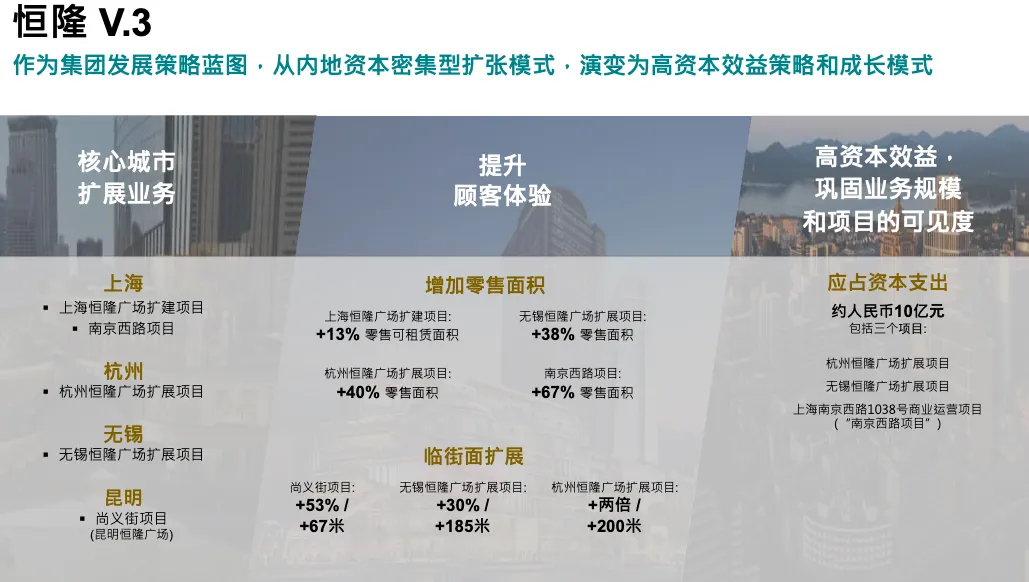

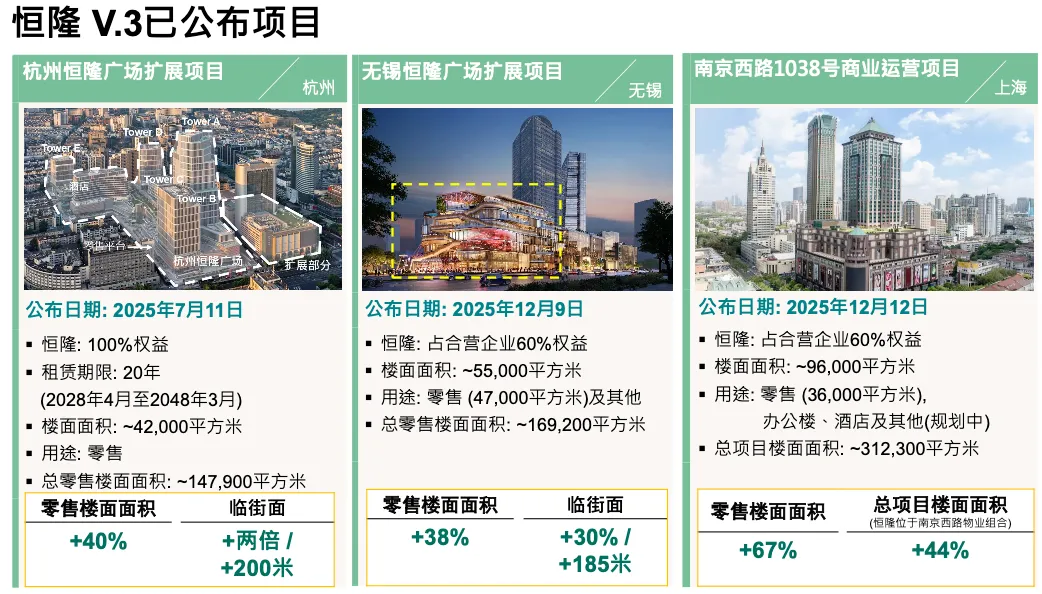

所以不同于其他公司谈所谓的资产生命周期,我们只聚焦核心城市——我们已经是领导者或将成为市场领导者的城市,比如上海、杭州、无锡和昆明。从客户角度看,不只是面积扩大,建筑立面和街道层面的可见度也会提升。杭州项目规模将扩大三倍,沈阳项目增加 53%。我们现在会投入约 10 亿元人民币,当然相比过去的大规模开发,这次体量小很多,但能为我们带来额外的可租面积,也让我们有机会巩固领导地位。无锡项目零售面积将增加 30%。这次披露的四个项目都能充分利用我们现有资源,不仅是人员,还有现有团队、政府关系以及多年建立的市场领导地位。

如果大家去昆明看看,其实方式很简单,就像一些开发商在铜锣湾做的那样——把商场外的街道空间变得更有趣、更有吸引力,人流自然会被引导进入商场。我们在 Plaza 66 也是这么做的,目前效率很高,正在取得入伙纸,预计第二季度准备就绪,第三季度开始产生首笔收入。这将使 Plaza 66 的租赁面积增加 13%。

右边是南京西路项目。Pavilion 扩建带来 13% 增长,如果把整个项目计算在内,南京西路零售面积将增加 67%,合计提升 80%。此外,这栋楼还包括写字楼和酒店。好消息是这是合资项目,我们持股 60%,业主负责大厦改造的资本开支,我们负责 60% 的室内设计及内部装修。

无锡项目也是类似,我们将改善立面,零售面积增加约 40%。我们已是无锡无可争议的领导者,希望更强。过去我们不在主干道十字路口位置,扩建后将拥有最佳立面,可设置 LED 展示,提升品牌可见度。

Westlake 项目有人问为何未做二期就扩建。其实当初买地时计划二期,但现在通过这次扩建已取得最佳转角位置,不再需要二期。立面将扩大三倍,零售面积增加 40%。

写字楼方面共有五栋塔楼,A 塔尚未开放租赁,因仍在做内部装修,目前是 B、C、D、E 和两栋。去年 11 月已交付一个租户。若只算 BCDE,预租率 38%;若算上 A 塔则为 34%,因 A 塔占写字楼总面积 50%。目前整体已提升到 40%。A 塔可租后会加快,但在疲弱写字楼市场下我们不会急于低价出租。

零售方面,上次说预租率 80% 多,目前已达 91%。第二季度开业时开业率 80%,第三季度 90%。项目将成为一站式综合体,涵盖高端奢侈品、餐饮、文化、休闲、地下博物馆及酒店(文华东方),预计 2027 年初开业。

以上是我的汇报,现在进入问答。

二、问答

1.第一个问题关于 CEO 继任。Weber,你仍很年轻有活力,为什么退休?第二个问题给 Adri:新 CEO 希望具备哪些特质?内部还是外部?时间表?第二个问题关于内地零售,去年说下半年谨慎乐观,展望 2026 如何?租户销售是否继续增长?1 月表现如何?

CEO卢韦伯

我可能已经回答很多次了。其实这是我个人目标,35 岁时就想 55 岁退休。我在这个岗位已超过 8 年。下一份工作已经确定——当我女儿的球童。她是高尔夫选手,我想多陪她。在她出国读大学前多陪家人和父母。我有儿子、丈夫、父亲等角色,需要平衡。这不是艰难决定。我去年 1 月已通知董事会,12 月才公布。对公司不是意外,大家提前一年知道。我相信公司一定能找到合适继任者。我会继续留任一段时间,具体退休后的角色会说明。

我也想澄清一些传闻。如果有人不负责任地散布谣言,我必须说我没有任何工作安排,我不会去其他地方担任CEO。如果有人相信这种说法,我都可以和你打赌。

但总体来说,我是很开心进入退休状态的。

陈文博

首先,我确实想感谢 Weber 过去八年多所做出的贡献。如果回顾我们上一任 CEO Philip,他的任期也是大约八年。所以坦率讲,这件事不应该让人感到意外。正如你所说,公司经历这样的阶段是很正常的。每个人都有自己的人生计划。我认为 Weber 能在情感、精神和财务上都具备自由,去做自己想做的事、选择自己的道路,这是非常令人敬佩的,我完全支持。作为公司而言,这意味着我们需要寻找新的 CEO。虽然这并不突然,我们也已经寻找了一段时间。一旦有消息,我们会公布。目前还没有可以宣布的内容。不过我可以说,董事会已经批准 Weber 在退休后的顾问角色,这与我们以往的做法类似。所以这次交接没有任何不愉快,也没有任何需要特别指出的问题。相关安排会在适当时候公布,虽然董事会已经批准。

关于继任,这是一个相当标准的流程,我们会按既定方式推进。

关于中国内地零售市场的展望,去年我们是“谨慎但带有希望”。下半年我们确实回到了持平甚至更好的水平。正如 Weber 刚才提到的,我们的第四季度在多个层面创下纪录——总零售销售额、客流量、出租率。(技术上讲,只有在15年前我们只有上海两个商场时出租率更高。)所以现在是历史高位,为公司66周年开了个好头。

借着66周年,我们会更积极推动面向消费者的营销。你们在视频中看到的66周年标志,就是我们将对消费者推广的。

尽管第四季度表现强劲,我仍然保持保守和谨慎。原因之一是奢侈品牌还没有出现大幅回升,有些品牌仍是低双位数或高单位数下滑,有些在我们商场略好一点,可能是小幅增长。但Q4增长并非来自奢侈品,而是来自非奢侈品、餐饮、珠宝。这正是我们多年来努力打造的方向——体验、娱乐、服务、餐饮。我认为现在成果已经显现。

我仍然谨慎。如果看恒生指数等数据,全年仍下滑,但第四季度回升约1%,与我们的趋势一致。但这还不足以让我说2026年会有大幅增长。我认为这是个良好开端。

如果我们成功执行现有计划,“三大战略”的影响多数将在更后期体现。现在的“风向标”是昆明——只是商场对面67米的街铺改造,就显著增加客流,带回区域活力,在社交媒体、政府和社区中形成新话题。这正是我们要继续推进的方向。

所以零售方面,虽然我还不敢说强劲回归,但确实令人鼓舞,我们需要努力把握。

CEO卢韦伯

补充回答一下1月份前28天的数据基本和去年相同。但好消息是,去年春节在1月,今年在2月17日,而去年是1月27日。所以如果今年在没有春节的情况下销售还能和去年同期持平,那么两个月合计表现应该不错。这是否完全反映复苏还不好说。但当初我们弱化“奢侈品商场”标签时,有人担心我们在撤退。现在客户行为变化已显现,我们不希望一个只有15%面积是奢侈品的商场被贴上“奢侈品商场”标签,我们希望更开放。这种心态改变带来了出租率和客流增长。奢侈品面积并未减少,只是重新布局非奢侈品以抓住增长。

陈文博

我补充一下香港市场。内地零售更具周期性,如果经济恢复,中长期我们仍看好中国,销售会回升。但香港零售更具结构性挑战——消费者北上消费、服务标准下降,再加上整体经济环境。我们在香港已经算表现不错,铜锣湾有一次性影响,剔除后基本持平。似乎已见底,但恢复速度不确定,所以我保持谨慎。

2.有线上问题:净负债率下降的原因?未来几年资本开支指引?

CFO

资本开支方面,2026年约31亿港元,2027年约26亿港元,此后继续下降。数字已包含“三大战略”中我们需承担的约10亿资本开支。但大部分资本开支将在2027年以后发生。

陈文博

长期关注我们的投资者会记得,过去多年我们每年资本开支是40–50亿港元,现在是明显下降。

CFO

关于净负债率的问题,是什么因素帮助我们把负债率降下来?抱歉,是负债率,不是资本开支。正如我提到的,过去两年的以股代息安排起到了一定帮助,因为现金分红支出少了很多。你们也知道,我们的大股东恒隆集团选择了以股代息,因此恒隆地产可以保留更多现金。

更重要的是,我们的资本开支减少了。另外,正如 Weber 提到的物业销售方面,虽然从损益表上看收入不算很多,但实际上从2025年第四季度开始,我们的住宅销售增加了很多,尤其是在香港。单一个季度我们已经卖出了大约16个单位,同时在内地物业方面也有一些处置。

所以,香港住宅市场的复苏为我们加快出售提供了良好窗口。如果这个势头持续,来年我们在香港方面应该会有更多出售。

3.还有两个关于股息的问题。第一个是以股代息计划,这会不会是最后一次?第二个是公司66周年会不会考虑派发特别股息?

陈文博

很难说这是不是最后一次,这取决于中期和年终时的财务数据。但我们一直比较一致的说法是,这不是我们希望长期持续的做法,关键是时机。随着新项目陆续开业,比如杭州项目预计今年年中四月左右开业,我们希望财务压力会减轻,因此未来就不需要再通过以股代息来缓解利息支出压力。

总体意向是不希望这个安排持续太久,但具体还要由董事会在中期时决定。

至于特别股息,如果你在我的微信群里,也许会有很多红包,但从特别股息角度来看,我不认为董事会目前有这个考虑。

4.谢谢,我是花旗的 Cindy。我有三个问题。第一个是关于内地零售的跟进问题。你们提到去年非奢侈品表现更好,也增加了很多生活方式和美妆品牌。我想了解2026年的租赁策略,是否会继续增加体验型、非奢侈品业态?以及你们怎么看奢侈品目前和短期的表现?另外,比如上海商场的零售销售为何可能不如无锡和大连?这是因为奢侈品定位不同,还是其他原因?第二个问题是关于武汉和沈阳的表现偏弱。这两个项目正在重新定位。我想了解整体进展是否符合预期?什么时候能看到业绩稳定,是2026年还是2027年?重新定位后的商场会是什么样?

第三个问题是关于股息。随着资本开支下降、未来租金收入增加,你们什么时候会开始考虑提高股息?在什么情境下、盈利恢复到什么水平时会考虑?谢谢。

CEO卢韦伯

我相信你们也从奢侈品牌租户那里获取了一些信息。我和Andrew去年12月去了巴黎,和一些租户交流、听取反馈。整体来看,大家都比较谨慎,但在经历了2025年这个艰难年份之后,他们仍然期望有中单位数的复苏。现在有不少整合在发生,一些品牌过去扩张过快,现在在收缩。幸运的是,他们没有关我们商场的店,而是把其他地方的业务并到我们这里,所以对我们来说反而有机会。至于“轻奢”方面,势头仍在持续。休闲、娱乐类品牌表现不错,而且不是单一品牌,而是多个品牌都表现良好。比如一些IP类品牌也做得很好。我们需要关注今天消费者真正想要什么。餐饮方面,在2025年这个困难市场环境下我们发现,必须提供不同价位的选择,不能只做高端米其林,还要有平价选项来吸引客流。

我不认为时间从2025年跳到2026年,情况就会突然大幅改善。趋势是延续的,客流在持续恢复。我们预计销售仍有单位数增长,这是可以做到的。如果1月持平、2月因为春节有上行,那前两个月就是一个不错的开始。

关于两个正在调整的项目,我不会说是“困难”,而是重新定位。沈阳方面,我们把原本暂停建设的地块改造成一个城市运动公园,目标是把这里打造成城市运动与休闲中心,结合餐饮等业态。公园预计今年第三季度开放,希望能吸引不同客群,为商场带来更多客流,加快销售改善。

武汉方面,下半年已有改善,部分因为2024年7月有一个大型竞争对手开业,基数变化后跌幅会缩小。但我们仍需努力提升出租率,目前已提升约5个百分点。武汉的问题不是奢侈品,而是轻奢,因为旁边竞争对手限制了品牌进驻。我们有一些策略暂时不能披露,希望年中能看到突破。一旦轻奢带动起来,客流就会上来,整体都会改善。我们10个项目中7个表现良好,2个在调整,1个出租率高、基础不错,关键是持续优化品牌组合。

关于股息,我不想给大家错误预期。我们仍有部分资本化利息将转为费用,这会对利润造成压力。可能还需要约24个月时间。等这部分过去、盈利改善,我们当然愿意提高股息。目前我们已派发约81%的利润。此前下调股息是艰难决定,但我们要在股东回报和公司稳健之间取得平衡。现在负债率下降、借款下降、资本开支见顶,我们正在朝正确方向努力。

陈文博

我补充一点。我们之前说过首要任务是去杠杆,现在仍然如此,我们希望降低负债率和利息成本。但并不一定要等到借款降到零才考虑提高股息,可能会在两者之间找到平衡点,取决于业务走势,特别是内地业务的恢复情况。

5.谢谢,Mark。管理层,我有三个问题。第一个问题,关于上海两家商场的优秀租户销售表现,管理层预计这会什么时候反映到租金收入上?或者说非奢侈品的销售回流更多会以基数形式体现,大约三年后才反映?

第二个问题,关于净负债率。我们肯定想加快处置香港的物业,但中国内地的情况呢?会考虑处置内地办公物业吗?或者像发行可转债(CB)等创新方式来降低融资成本吗?

第三个问题,关于 HLP 和 HLG 的现有结构是否最优,是否有计划调整公司架构?

卢韦伯

关于第一个问题,Plaza 66 的情况比较理想。销售额提升会反映在租金收入上。当销售上升时,固定租金会提高。相比之下,Grand Gateway 过去固定租金远高于销售分成租金。在下行周期,高固定租金有利,但上行周期时不能完全分享销售增长。如果销售和客流持续改善,固定租金会随之增加。今年内地即便奢侈品销售疲软,我们的固定租金也仍有提升,总体销售分成租金基本持平,因此总收入几乎增长1%。我们一直认为更多固定租金对业主有利,而不是把所有风险放在可变租金上。但当销售快速增长时,大家会希望更多销售分成,但固定租金和销售分成难以兼得。这还取决于物业性质及周边竞争情况。上海竞争激烈,我们必须确保为客户提供最优选择,同时保持合理出租成本。

第二个问题关于负债率和处置内地资产。首先,不要去猜测。恒隆正在关注市场动态,我们团队持续监测内地IPO和资本市场情况,但资金流和税务政策尚不明确。我们会继续观察和学习市场情况。办公物业方面,如果投资者感兴趣,我们愿意探讨,但监管鼓励以零售为主的项目为主。

陈文博

我们的优先事项仍是去杠杆,降低负债率和利息成本。自然也会考虑处置非核心资产,尤其是非核心物业。市场价格有时不理想,所以推进速度有限。随着负债率下降、利息支出减少,处置压力减轻,同时市场也在逐渐回暖,机会可能增加。公司结构方面,我们会定期审视最优方案,学习同行经验,但目前没有具体调整计划。

6.关于网络提问,Weing Invest 66 91%租约承诺率是个积极信号。三个月后开业的策略是怎样?会以活动驱动,还是CRM驱动?特别是VIP客户和租户组合方面,有人能说明吗?

CEO卢韦伯

我们需要同时做活动、选择优质租户并推动销售。自去年中,我们已在区域招募了不少会员,预热已开始。目前已交付90%的租赁空间给租户,租户正在装修。开业前需要确保每个环节按时完成。整体策略是把商场打造为“一站式”体验,包括奢侈品、轻奢、文化、四楼花园(称为“绿洲”)、B2层博物馆及艺术展览,还有酒店。扩张后空间更大,开业策略会延续在昆明和无锡的成功经验,与Grand Gateway类似。

现在不只是 Plaza 66 了,你不能只做奢侈品。因为 Plaza 66 是我们最早进入市场的一个项目,很特殊。它主要以奢侈品为主。但另一方面,我认为随着空间的扩张,几年后我们能够做到“一站式购物”。

总体来说,我们在每个推广环节都在全力推动,开业时还会邀请艺术家参与。希望能在2026年下半年邀请你们来参观。

7.再回答一个网络提问,我把最后一个问题留给 Bank of America 的 Culture her。网络上有人祝贺我们2025年签约销售表现强劲。那对于2026年的销售(无论是 DP 还是 IP 处置)有何指引?

陈文博

库存方面,我们剩余可售不多。中国内地还有一些合理库存,但不是“热销如蛋糕”的状态。有些城市表现强劲(如无锡),有些(如武汉)表现较弱,这取决于区域经济差异。香港方面,我们还有几处物业可处置,包括 AR、Jorians、Susan Hill 以及部分 Aperture 单位。总量相对有限。

卢韦伯

我们有一些 IP 物业可处置,比如高楼的50多套单位。市场改善时,希望能加快处置。我们会先完成整体规划布局,再考虑销售。出售时要兼顾股东回报——如果急需现金可按成本出售,但如果资金充裕,希望为股东赚取合理收益。总体来看,无锡市场表现较好,会继续推进。武汉和昆明市场相对困难,需等待市场情绪改善。若出现价格合适的长期物业,也会考虑出售。总计我们还剩94套 Aperture 单位,希望在2026年借助2025年四季度的销售势头尽量处置完。

当然,我们不会提供明确指引,以免给投资者虚假希望。我只是希望以合适价格出售。

价格合适的话,我们希望尽快出售。

8.其实我本来想问关于 Summit 的问题。鉴于住宅销售火热,我们正在讨论定价策略,基本上愿意在价格合适时出售。第二个问题是稍微谈到香港零售,你能否多说明一下香港租金收入前景?

CFO

预计仍相对稳定。对于处置,去年我们已宣布销售了大约1.6亿港元的单位,也出租了一套单元,月租约30万港元。再次强调,这是投资物业,价格合适无论出售还是出租都欢迎。

卢韦伯

至于香港零售,如 Andrew所说,我们态度谨慎。若为结构性问题,需要观察客户行为是否回流香港。去年大家去了深圳,现在回流情况有所改善,部分游客回流将利好商圈。铜锣湾会有租户调整,周期短,希望能带动销售并提升 Fashion World 活力。

CFO

挑战在于如何把客流转化为销售,如 Webber 和 AR 提到,我们正在努力调整租户组合,尤其是铜锣湾,过程需要时间。