题记:建议啃三门课:会计学、微观经济学、统计学。 当代国际最著名的统计学家之一C.R.劳:“在终极的分析中,一切知识都是历史;在抽象的意义下,一切科学都是数学;在理性的世界里,所有判断都是统计学。” 多读历史,把数学和统计学学好,这三门学科能搞定一切。

我们是普通人,财报是必须要懂的基础中的基础。段永平是商业出身,学的是计量经济,数学能力不仅扎实,更在于他将数学思维转化为商业与投资决策的核心工具,这种“数学逻辑”成为他成功的关键底层能力。他那种洞见是几十年积累的智慧结晶,财报对他而言可能只是验证逻辑的辅助工具,但对我们普通人而言,财报却是穿透信息迷雾、理解企业动态的“望远镜”——毕竟我们无法直接接触企业运营,更难实时感知其商业模式的升维与降维。

企业的经营本质是动态变化的系统:茅台高毛利、高净利、高周转的可持续性,是一种特殊现象(如同“毒瘾般”让用户产生高粘性、高复购的生意),但这更多是消费品类中的特例,不具备普遍性。商业世界的常态是规模优势与差异化之间的微妙平衡:

规模主导型模式(如制造业、零售业)需通过成本压缩实现盈利,能容忍有限的差异化;

差异化主导型模式(如奢侈品)则可接受有限的规模,若盲目追求短期快速规模扩张而稀释独特性,反而会破坏品牌心智,因此,品牌溢价型企业必须把握“有序扩张”与“适度提价”的节奏,只有构建起足够深的差异化护城河,才能赢得容错空间与时间窗口,抵御竞争冲击。

然而,最关键的认知在于:财报是投资的“及格线”,绝非“决胜点”。仅仅看财报不一定做得好投资!这才是我们普通人真正的挑战——财报必须看,但不能仅看财报。

巴菲特早期深耕财报数据,通过海量定量分析积累对企业经营规律的直觉,最终实现从数据洞察到商业模式本质的定性升华。我们普通人没有捷径可走,该吃的饭要自己一口口吃。

段永平数学思维:投资哲学的核心骨架(我以前一直强调段永平的《投资逻辑篇更好》,因为大部分人都是逻辑有问题,很教条。很多人看《商业模式逻辑篇》觉得好厉害,一看企业过去的数据就以为可以一直持续,超级容易犯错。

“充要条件的概念,或者说什么是充分条件,什么是必要条件,什么是充要条件,什么是既不充分也不必要的这些概念对投资很重要。之所以我认为其很重要是因为我发现大多数人在逻辑上其实是不懂什么是充要条件的,我认为至少有85%的人在投资上不明白充要条件。”(2012-06-26)

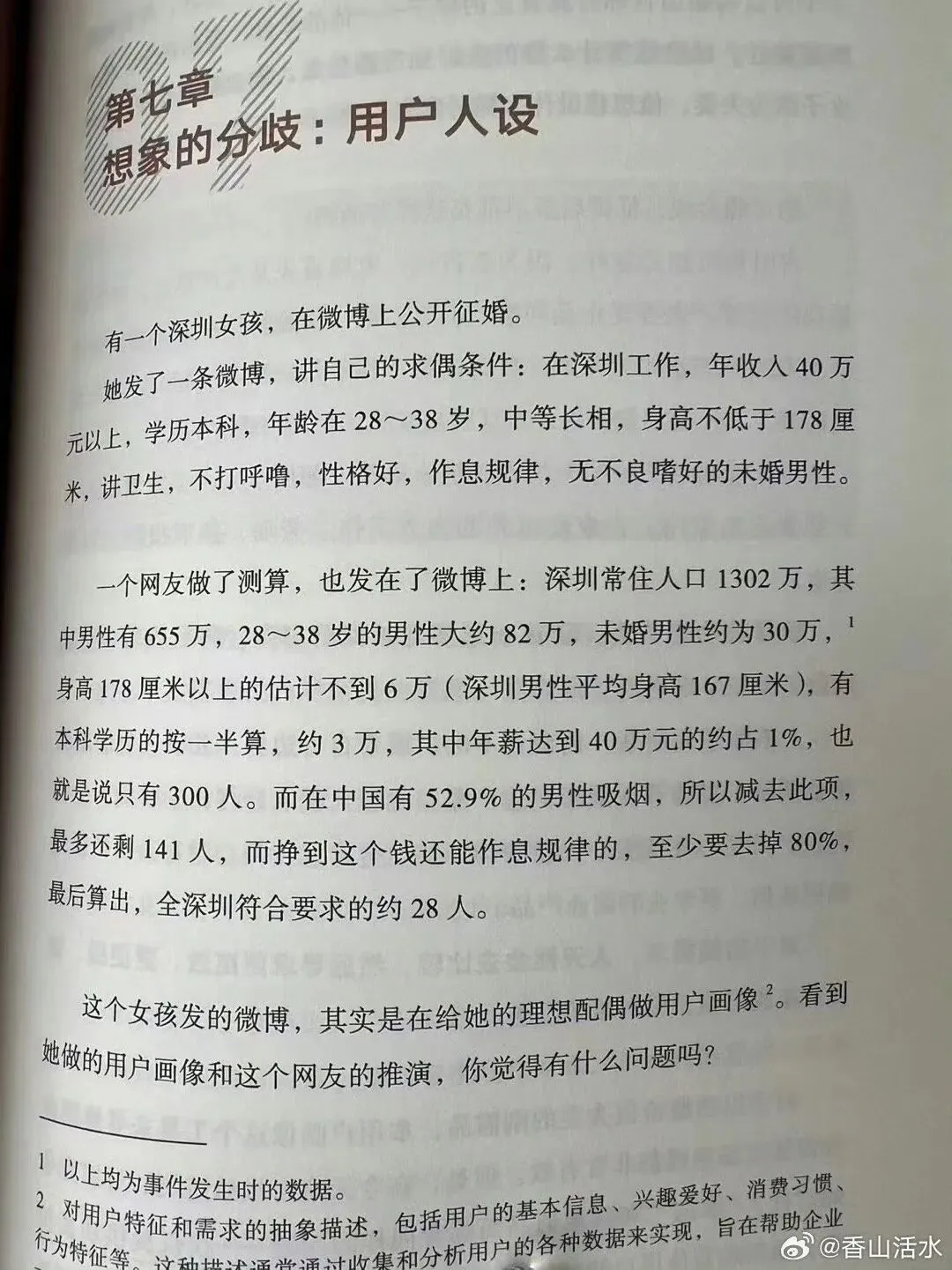

1. 必要条件是投资决策的“地基”,把握“必要条件”,识别企业底色。你知不知道这些数据到底意味着什么,知不知道一个企业同时符合这些条件的概率有多低,多稀缺?这张朋友发我的图,经常发,帮助理解概率思维。投资就是概率思维,80%以上,90%以上,但并没有充要。

● 长期利润数据稳定且波动小(需经历一轮完整周期一般10-12年):行业下行期仍能赚取利润甚至超越同行,暗示产品粘性(用户高留存)与品质稳定性。

● 营收与利润规模显著领先同行:通常意味着市占率突破临界点(如20%+),已在竞争中脱颖而出,具备初步护城河。

● 自由现金流长期稳定,且接近或大于净利润:证明企业利润质量高、商业模式健康,能将账面利润转化为真实抗风险能力与持续发展动力。

● 长期维持高毛利与高净利:指向企业拥有定价权或差异化竞争力(如生态壁垒、品牌心智、成本优势、技术专利或资源独占)。

● 生产类资产占比低(如固资+在建+土地<20%):轻资产模式往往更具灵活性与扩张潜力。

财报数字背后,隐藏的是企业商业模式的优劣与长期惯性行为模式。

2. 警惕“充分条件陷阱”,穿透数据表象:

● 数据是“果”,非“因”:例如,高ROE常被误判为优秀的充分条件,但若未拆解其来源(高周转?高杠杆?高净利?),极易陷入误判。真正的护城河体现在企业抵御竞争攻击时的应对与结果——需通过同行业对比验证其持续性。

● 渗透率高市占率高,而营收增长开始停滞:往往预示进入熵增阶段,当下回报率、利润分红不可持续。需警惕企业是否陷入“量价双杀”

● 动态看待资本效率(ROIC):无非就是量和价,量价是否可持续?例如,某些企业因需求革命实现量价齐升(如AI驱动的金属需求),一些企业走向全球量升维。资本效率更高。

3. 构建“数据-逻辑-验证”闭环:

真正的投资逻辑需形成三层决策体系:

● 数据异常触发警觉:如营收结构变化、利润率波动、现金流恶化等(基于上述必要条件的变化)。

● 逻辑推演找根源:结合行业周期、护城河强度(是否被侵蚀?)、竞争格局变化(如对手攻击策略)进行反向推导。

● 验证信号确证方向:例如,洋河主营价格带增长停滞,而同行今世缘在更高价格带持续增长,省外品牌如汾酒、古井快速扩张超越洋河——这些信号早于财报恶化,揭示其护城河弱化与商业模式降维。护城河不足的企业,一旦犯错即被对手轻松反超,正如洋河案例所示。

巴菲特给企业只有一个建议:拓宽你的护城河。

市场经济的基本规律,一个行业随着时间的推移,总会有供大于求的倾向,因为人、钱、资源,它会自发的流向产生产生利润的位置,直到那里无法再产生利润。我经常说的熵增。

护城河的作用就是制造和维护稀缺,保持企业的惰性,企业依然能产生利润且这个利润几乎都属于“这个企业”,即便短期犯错(企业迟早要犯错,犯错是必然的)别人也进不来。

许多人因未经历完整行业周期,对护城河的必要性感受不足:创业初期,供需失衡的风口期让无核心竞争力的企业也能获利,但随时间推移,竞争者蜂拥而至,需求侧不断升级,不能匹配消费者需求的企业迅速衰弱。此时企业面临两难:原地清算或苦苦坚持,而坚持往往意味着以更低价格、更高压榨人力资本换取生存。更惨烈者,将时代红利误判为能力,盲目扩张后加速崩盘。逃脱这一结局的唯一解法,是在供需失衡的窗口期关闭前,构筑并拓宽护城河——或技术创新、或专利壁垒、或品牌心智占领、或规模成本优势、或网络效应垄断。

对普通人而言,学习段永平的投资哲学,不是复制其结果,而是掌握其思维工具:

● 以财报为起点,建立企业“动态画像”:持续跟踪产品竞争力、收入结构、费用率、现金流健康度、护城河强度、渗透率与市占率变化、战略调整、渠道与消费场景演变,以及同行攻击的有效性。

● 用数学逻辑搭建“决策筛子”:明确每项分析的必要性与充分性边界,避免简单线性外推历史数据。而是结合行业周期、竞争动态与护城河韧性,进行多维度推演。

投资是一场认知马拉松,财报是手中的地图,数学思维是解读地图的指南针。唯有将财报数据转化为对企业本质与规律的理解,才能在充满不确定性的市场中,找到那些真正具备可持续护城河的企业——它们才是穿越周期的“时间之友”。