财报虽然是历史的数据,但它体现的是企业过去的经营成果,我们通过对财报的指标解读识别企业经营的核心驱动因素,并判断这个核心驱动因素是否能持续会如何变化,从而对企业未来的经营情况进行预测。另外除了财报本身的分析外,还需要结合行业或市场等外部的情况进行综合分析。

本书的作者是注册会计师和注册税务师,现任大型企业CFO,曾就任多家会计事务所,并为多家上市公司提供财务咨询服务,有足够的实战经验。

财报的分析方法有指标分析方法、层次分析方法、趋势分析方法和对比分析法,通常可以结合一起使用。这本《财报防坑指南》的分析框架围绕“成长性分析-成本费用分析-毛利率分析-资产质量分析-流动性分析(流动性风险和运营效率)-现金流量分析-其他”展开,书中有很多具体的案例举例,也有完整的案例分析全过程。

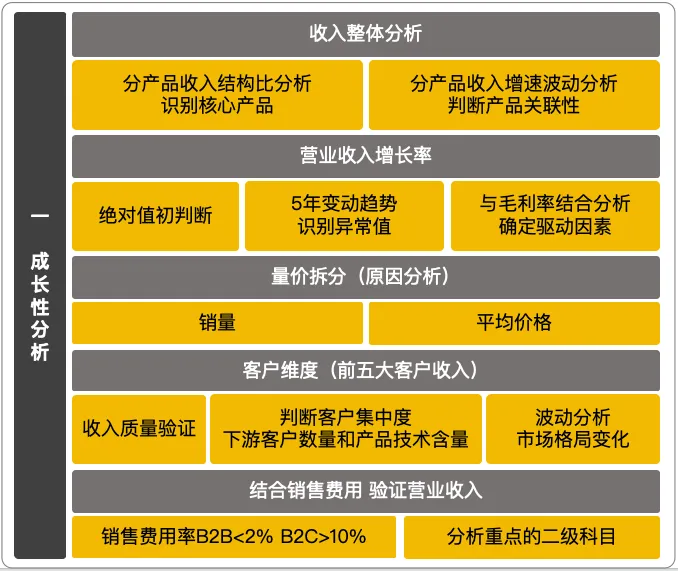

首先是对营业收入进行分产品整体分析,判断哪些产品是公司的核心产品,产品之间是否存在关联性。 其次,决定公司成长力的关键指标是营业收入增长率,分析公司连续五年营业收入增长率趋势,识别异常情况,并结合毛利率的变化情况综合分析,从而判断导致营业收入增长率变化的驱动因素。 量价拆分也是重要的维度,通过对销售数量和平均价格的拆分,比如营业收入减少是销量少了还说价格降低了,还是二者皆有。 通过前五大客户收入情况来验证收入的质量情况,判断客户集中度是否过高,并通过前五大客户收入的波动情况分析市场格局的变化。 结合销售费用支出,可以验证营业收入的真实性,因为两者的相关性比较高。一般来说,B2B企业的销售费用率不到2%,B2C企业的销售费用率大概会在10%以上。若存在异常情况,可以对重点二级科目进行进一步分析,判断是职工薪酬还是业务招待费过高。

二、成本费用分析

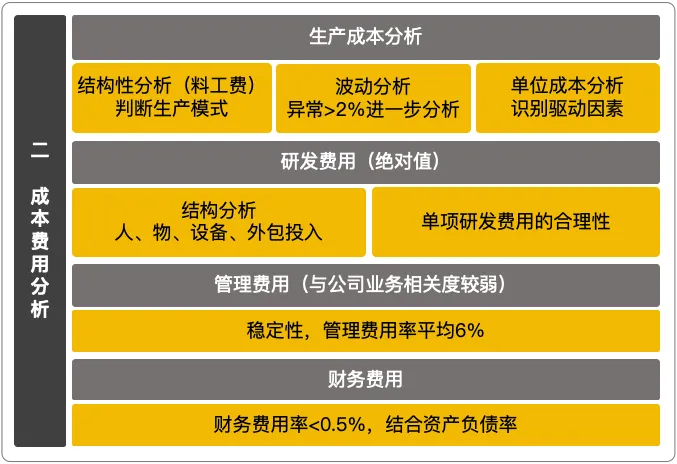

成本一般指生产成本,费用一般指公司运营的四费即研发费用、管理费用、财务费用和销售费用(销售费用已在成长性分析)。

对生产成本进行结构性分析,从直接材料、直接人工和制造费用三个维度来分析,判断企业的生产模式、行业特点及驱动因素。如直接材料占生产成本比例很高的产品,后续若原材料价格的变动会对生产成本的影响比较大。

对于研发费用,不同企业的研发费用金额差别很大,不太适合用收入占比进行比较。研发费用也需要进行结构分析,看看主要是人的投入还是物或设备的投入,并判断单项研发费用的合理性。

管理费用与企业业务相关性较弱,相对比较稳定,管理费用率低平均水平上6%。如果分析五年企业管理费用率存在明显上升,大概说明这个企业的管理比较混乱。

财务费用一般也比较稳定,财务费用率通常小于0.5%,主要由于借款和外汇变动形成的,存在借款的需要结合资产负债率一起分析。

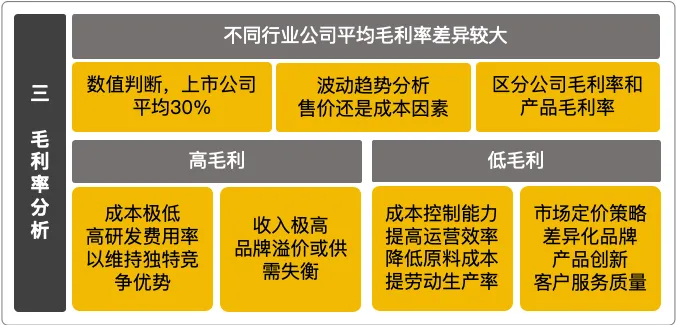

三、毛利率分析

通过前两个对收入和生产成本的分析,可以判断毛利率变动的原因。不同的行业毛利率差异很大,有些行业天然存在高毛利如生物医药、科技企业,也存在低毛利行业,低毛利行业也可以通过对成本的控制和市场定价策略来获取竞争力。

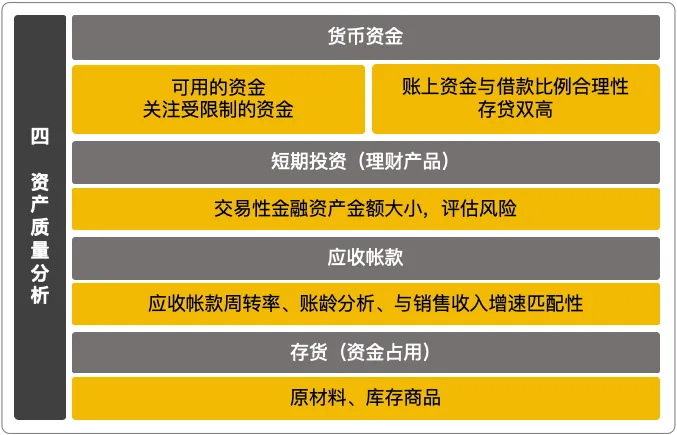

四、资产质量分析

资产负债表上流动性比较高的资产如货币资金、交易性金融资产、应收账款和存货,需要判断这几类资产的质量。

并非报表上的货币资金金额一定是可靠的,可能存在受限制的资金如保证金、被冻结的资金、质押的存单或上不属于自己的客户押金等),另外,可能还存在存贷双高的现象,明明账上有大量的资金,为何有存在大额的借款,是否合理,是否存在造假。

交易性金融资产是通常说的短期理财产品,需要分析理财产品的底层资产、金额大小并评估可能的风险大小。

应收账款是客户赊销形成的,是未收的货款,一方面资金占用,另一方面针对客户的信用差异可能存在坏账,需要对应收账款的周转率和账龄进行分析,并结合销售收入的增速情况综合分析。

存货存在多种形式,如原材料、库存商品、在产品、周转材料等,存货未完成销售,也存在资金的占用。

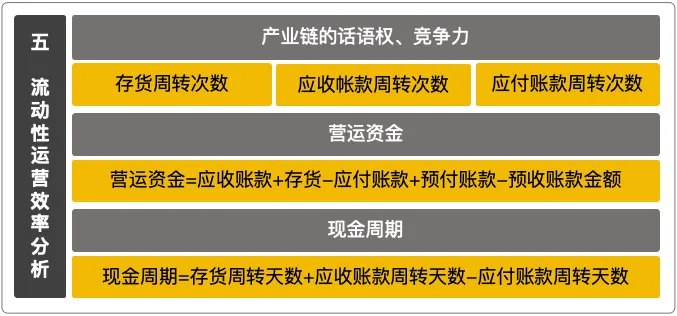

五、流动性和运营效率分析

造成流动性问题的原因有运营问题、期限错配或对外投资失败,导致资金链断裂。关键还是看企业的运营效率,若企业的经营基础良好且规模持续扩张,流动性风险可能不是特别高。

运营效率分析的三个核心指标为存货周转次数、应收账款周转次数、应付账款周转次数,也是体现企业在上下游产业链的话语权和竞争力。

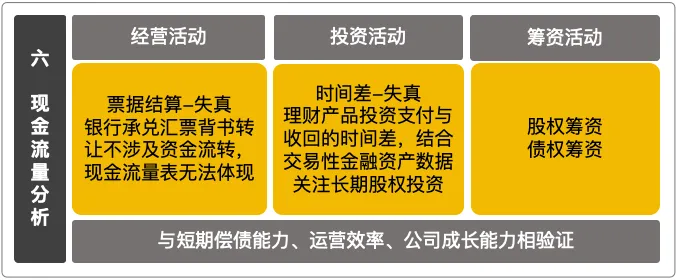

六、现金流量分析

现金流量表分为经营活动产生的现金流、投资活动产生的现金流和筹资活动产生的现金流,通常企业经营活动产生的现金流为正,才能保持企业的正常运转。

现金流量表是唯一按照收付实现制编的报表,可以与短期偿债能力、运营效率、公司的成长能力相验证,但也存在失真的情况,比如由于票据结算,或理财产品支付和收回的时间差导致的差额并不是投资者比较关心的长期股权投资项目。

七、其他

非经常损益项目指与企业无直接关系,或是特殊情况、偶发的,扣非归母净利润率要大于90%,否则可能会影响到企业利润性质的判断,因为这些人为多影响比较大。

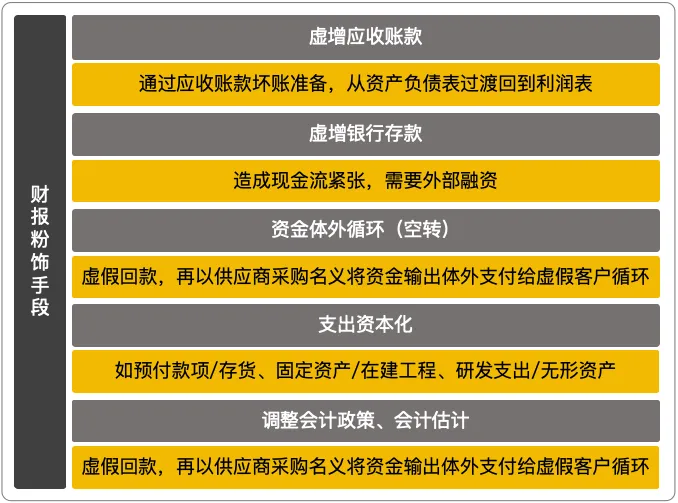

此外,我们还需要了解有问题的财报常用的粉饰手段:如虚增应收账款也就是虚增收入和利润、虚增银行存款、资金的体外循环、支出的资本化处理,以及突然的会计政策、会计估计的调整等等。