本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

深圳市智莱科技股份有限公司(股票代码:300771)成立于1999年,注册地位于深圳市光明区,是一家专注于智能保管与交付领域的国家高新技术企业。公司主要从事智能保管与交付解决方案及产品的研发、制造、销售及服务,面向全球客户提供多样化、高品质的解决方案及产品。公司产品类型丰富,涵盖智能快件箱类设备、自助电子寄存柜类设备、智能恒温及售卖类设备、智慧医疗类设备、智能换电柜类设备以及其他定制类智能交互设备,广泛应用于智能制造、智慧零售、数字医疗、智慧金融、智慧政法、智慧交通、智慧物流及智慧校园等多个领域。公司拥有湖北智莱科技有限公司、网盒(越南)有限公司、深圳市智莱网盒科技有限公司等多家全资子公司,形成了覆盖国内外的生产和服务网络。

二、公司目前所处的发展阶段:

公司目前处于成熟发展期的稳健扩张阶段。作为智能保管与交付领域的龙头企业,公司已经建立了完善的研发体系、生产制造体系和全球销售网络。2025年上半年,公司营业收入同比增长29.61%,归母净利润同比增长101.99%,显示出较强的业绩复苏和增长势头。公司正在积极拓展海外市场,出口销售收入占主营业务收入的64.35%,同时通过降本增效、产品结构优化等措施提升盈利能力。公司已从单纯的设备制造商向"产品+服务"的综合解决方案提供商转型,在保持智能快件箱核心业务竞争力的同时,积极布局智慧医疗、智能换电等新兴细分领域,寻求新的业务增长点。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术研发优势:公司拥有系统性研发能力,涵盖软件、硬件、结构设计、平台系统等领域,产品已通过3C、CE、FCC、ROHS、ETL等多项国际认证。截至报告期末,公司累计获得知识产权689项,其中发明专利61项、实用新型360项、外观设计110项、软件著作权158项。

(2)研发投入强度高:2025年上半年研发投入2640.98万元,占营业收入的12.36%,虽然同比略有下降(-15.12%),但仍保持较高水平,确保了产品和技术的持续升级。

(3)全球化生产布局:公司拥有湖北工厂(咸宁)和越南工厂两大生产基地,具备规模化生产和供应能力。湖北工厂主要负责批量化订单和大客户订单,越南工厂负责部分海外客户订单,这种布局有效规避了贸易风险并提升了交付效率。

(4)设备制造优势:湖北工厂引进了板材开卷分条线、数控转塔冲床、激光切割机、喷涂流水线等多种先进且高度自动化的生产设备,全面推行精细化生产管理,构建了完善的质量控制体系。

(5)服务网络优势:公司拥有约90人的专业服务团队,覆盖全国24个省份和4个直辖市,具备7×24小时快速响应能力。

3、重要财务指标分析:

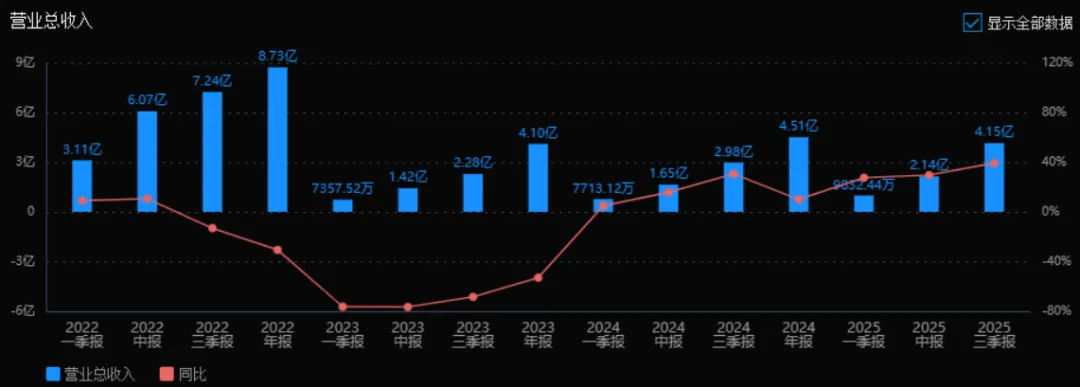

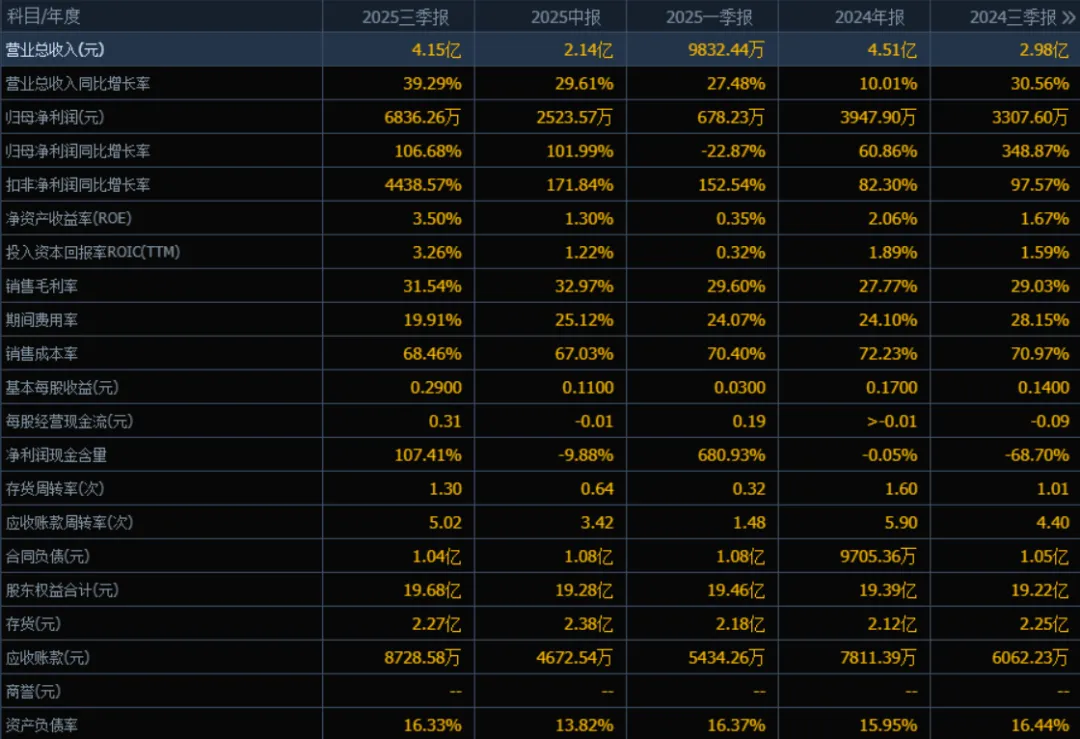

营业总收入:2025年三季度的营业总收入为4.15亿元,相较于2024年三季度的2.98亿元增长39.29%。评价:收入增速显著,呈现加速增长趋势(2025年前三季同比增长率均高于2024年同期),说明业务扩张和市场表现良好。

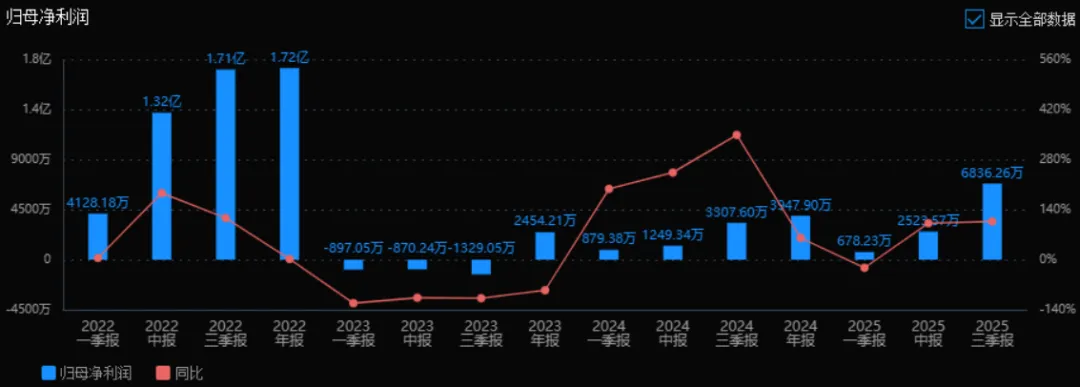

归母净利润:2025年三季度的归母净利润为6836.26万元,相较于2024年三季度的3307.60万元增长106.68%。评价:净利润增速远超营收增速,显示盈利能力的明显改善,成本控制或经营效率提升。

净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度ROE为3.50%,ROIC为3.26%;2024年三季度ROE为1.67%,ROIC为1.59%。两者均显著提升。评价:ROE与ROIC同步上升,反映股东权益和投入资本的回报效率增强,经营质量改善。

销售毛利率:2025年三季度销售毛利率为31.54%,相比2024年同期的29.03%提高2.51个百分点。评价:毛利率稳步提升,表明公司产品或服务的盈利能力增强,成本控制或定价能力有所优化。

期间费用率:2025年三季度期间费用率为19.91%,相比2024年同期的28.15%下降8.24个百分点。评价:费用控制显著改善,尤其在销售、管理等开支上效率提升,有助于利润增长。

销售成本率:2025年三季度销售成本率为68.46%,相比2024年同期的70.97%下降2.51个百分点。评价:成本率下降与毛利率上升相对应,说明公司生产成本或采购效率有所优化。

净利润现金含量:2025年三季度净利润现金含量为107.41%,相比2024年三季度的-68.70%大幅改善。评价:净利润现金含量转正并超过100%,表明公司盈利质量高,现金流充裕,经营健康。

存货周转率和应收账款周转率:2025年三季度存货周转率为1.30次(2024年同期为1.01次),应收账款周转率为5.02次(2024年同期为4.40次)。两者均有所提升。评价:运营效率提升,存货变现速度加快,应收账款回收能力增强,资金使用效率改善。

应收账款和存货:2025年三季度应收账款为8728.58万元(较2024年同期增长43.98%),存货为2.27亿元(基本持平)。评价:应收账款随收入增长而增加,但周转率提升显示回款风险可控;存货规模稳定,周转加快,库存管理较好。

资产负债率:2025年三季度资产负债率为16.33%,与2024年同期的16.44%基本持平。评价:负债率维持低位,财务结构稳健,偿债压力小,但可能也说明杠杆运用偏保守。

总体评价:该公司在2025年三季度表现出色,营收与净利润双双高速增长,净利润增速尤为突出。毛利率提升、费用率下降显示盈利能力与成本控制同步优化,ROE与ROIC的改善进一步印证经营效率提升。现金流状况大幅好转,存货与应收账款周转加快,体现运营管理效率增强。财务结构稳健,负债率低,风险可控。值得关注的方面:应收账款随收入增长较快,需持续关注回款质量;资产负债率较低,未来可适度利用财务杠杆以提升股东回报。整体来看,公司处于成长提速、盈利改善、现金流向好的良性发展阶段。

4、品牌质量及客户资源:

品牌质量方面,公司作为全球智能保管与交付领域的龙头企业,在产品需求分析、设计方案优化、售后服务保障等方面为客户提供全方位支持。产品质量达到国际先进水平,产品已通过3C(中国)、CE(欧盟)、FCC(美国)、ROHS(欧盟环保)、ETL(北美)等多项国际认证,可顺利进入全球主要市场销售。公司产品制造工艺精湛,在智能快件箱领域处于行业领先地位。

客户资源方面,公司客户主要集中在快递物流行业,下游客户主要是智能快件箱的运营商。由于行业特性(运营商以自有品牌开展运营),公司直接客户多为企业级运营商客户,包括国内外知名的快递物流企业和智能柜运营商。根据行业惯例和公开信息,公司海外客户包括Amazon、FedEx等国际物流巨头,国内客户涵盖顺丰(深圳市顺丰投资有限公司持有公司2.27%股份,为战略合作关系)等主流快递企业。此外,公司还在拓展智慧医疗(医院客户)、智能零售(商超客户)等领域的客户资源。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

智能保管与交付行业主要解决物品"最后一公里"的存取和交付问题。上游行业主要包括钢材、电子元器件(工业控制计算机、触摸屏、扫描模组等)、温控设备等原材料供应行业;下游行业主要包括电子商务、快递物流、零售、医疗、教育等应用场景。

上游方面,钢材和电子元器件价格波动直接影响成本,公司通过套期保值对冲价格风险。下游方面,行业与电商和快递业发展密切相关,2023年底国家邮政局发布的《快递市场管理办法》对智能快件箱的使用提出了规范要求,要求未经用户同意不得擅自将快件投递到智能快件箱,这对行业短期需求造成一定影响,但长期有利于行业规范化发展。

2、行业的市场容量及未来增长速度:

根据艾瑞咨询等第三方机构数据,全球智能快递柜市场规模预计将从2023年的约50亿美元增长至2028年的120亿美元以上,年复合增长率(CAGR)约18-20%。中国智能快递柜市场规模预计2025年达到500亿元以上,渗透率仍在持续提升阶段。

海外市场(北美、欧洲、东南亚)由于电商渗透率提升和人力成本高昂,智能快件箱渗透率仍有较大提升空间,预计海外市场年复合增长率可达20-25%。智慧医疗、智能换电等细分新兴领域市场容量正在快速扩容,预计年增长率超过30%。

3、公司的市场地位:

公司是全球智能保管与交付领域的龙头企业,在智能快件箱细分领域占据重要市场地位。根据公开信息和市场调研,公司在国内智能快件箱设备制造领域市场份额排名前列,是A股上市公司中该细分领域最具规模的专业制造商之一。

公司出口销售收入占比高达64.35%,显示其在国际市场的竞争力。公司产品远销北美、欧洲和东南亚等地区,在海外智能快件箱供应链中占据重要地位。公司累计服务客户包括全球知名物流企业和运营商,在智能保管设备ODM/OEM制造领域具有领先地位。

4、公司的竞争对手:

公司主要竞争对手包括:

国内:新北洋(002376)、华铭智能(300462)、智微智能(001339)等智能设备制造商

海外:美国Cleveron、爱沙尼亚Cleveron、德国KEBA等智能柜制造商

智能快件箱运营企业自建制造能力(如丰巢、菜鸟驿站等关联制造企业)

5、公司对于竞争对手的竞争优势:

(1)全球化布局优势:公司拥有越南工厂,可规避贸易壁垒,直接服务海外客户,这是很多国内竞争对手所不具备的。

(2)全品类产品线:公司产品涵盖智能快件箱、寄存柜、售卖柜、医疗柜、换电柜等全系列产品,可提供一站式解决方案,而多数竞争对手集中于单一品类。

(3)技术研发积累:二十余年行业经验积累,拥有61项发明专利和689项知识产权,系统性研发能力强。

(4)成本控制优势:规模化生产和精细化管理使公司毛利率持续提升(2025年上半年智能快件箱毛利率39.39%,出口毛利率43.69%),具备较强的价格竞争力。

(5)快速响应服务体系:90人专业团队覆盖全国主要城市,7×24小时响应能力强于海外竞争对手。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司2025年上半年的业绩复苏态势、产能布局、行业趋势及在手订单情况,对未来三年利润增长预测如下:

2025年下半年至2027年增长驱动因素:

1、行业自然增长:全球电商和快递业稳步增长带动智能快件箱需求,预计行业年自然增长率15-18%。公司作为龙头企业,将充分享受行业增长红利,预计贡献年利润增长8-10%。

2、产能扩张与海外布局:越南工厂产能持续释放,可承接更多海外订单,规避贸易风险。湖北工厂自动化水平提升,产能利用率提高。预计产能扩张贡献年利润增长5-7%。

3、产品结构优化:高毛利率的出口业务占比提升(2025年上半年已占64.35%),智慧医疗、智能换电等新兴业务规模化,预计产品结构优化贡献毛利率提升,带动利润增长3-5%。

4、降本增效持续:公司持续推进降本增效,人员结构优化,期间费用率有望进一步下降,预计贡献利润增长2-3%。

具体预测数据:

2025年(全年):预计归母净利润5500-6000万元,同比增长约80-95%(基于上半年2523万元,下半年传统旺季且海外订单持续)。

2026年:预计归母净利润7500-8500万元,同比增长约30-40%。增长主要来自越南工厂产能爬坡、海外客户订单增加以及国内智能换电柜业务放量。

2027年:预计归母净利润9500-11000万元,同比增长约25-30%。随着全球智能快件箱渗透率提升、公司医疗设备和智能换电设备新业务成熟,叠加规模效应带来的成本下降,利润保持稳定增长。

三年年均复合增长率(CAGR):预计2025-2027年归母净利润年均增长率约35-40%,高于行业平均增速,主要得益于公司海外产能布局优势、产品结构优化及规模效应释放。若全球经济复苏超预期或公司成功开拓新的细分赛道(如智能书柜、智能仓储等),增长率可能达到45%以上;反之,若遇到行业政策重大调整或国际贸易摩擦加剧,增长率可能降至25-30%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:91.25、39.52、15.01

注:$智莱科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。