本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介: 生益电子股份有限公司,股票代码688183,上海证券交易所科创板上市公司。公司成立于1985年,前身为东莞生益电子有限公司,总部位于广东省东莞市东城区(同沙)科技工业园同振路33号。公司主要从事高精度、高密度、高品质印制电路板(PCB)的研发、生产与销售,产品广泛应用于通讯网络、计算机/服务器、汽车电子、消费电子、工业控制、医疗、航空航天等领域。公司控股股东为广东生益科技股份有限公司。

二、公司目前所处的发展阶段:

公司正处于高速成长期向成熟期过渡的关键阶段,特别是在人工智能(AI)基础设施配套的高端PCB领域实现突破性进展。受益于全球AI服务器和高速网络设备需求的爆发式增长,公司正处于产能快速扩张和技术密集升级的双重驱动期。通过实施"东城四期"产能优化、泰国生产基地建设以及"智能算力中心高多层高密互连电路板项目"等重大战略投资,公司正在完成从传统PCB制造商向高端、高附加值产品供应商的转型升级。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力: (1)技术优势:公司掌握大尺寸印制电路制造技术、立体结构PCB制造技术、内置电容技术、散热技术、分级金手指制造技术、微通孔制造技术、微盲孔制造技术(HDI)、混压技术、微通孔局部绝缘技术、N+N双面盲压技术、多层PCB图形Z向对准技术、高速信号损耗控制技术、高速高频覆铜板工艺加工技术、100G-400G高速光模块印制电路板制作技术、内置导电介质热电一体式PCB制作技术、企业级高速服务器存储SSD刚挠结合板制作技术等。在AI服务器领域,公司已成功开发应用于云服务器超算的高端AI服务器PCB;在通讯领域,公司已量产800G高速交换机PCB,并已进入下一代224G产品打样阶段;在汽车电子领域,公司自驾域控、毫米波雷达等相关产品已进入量产阶段。

(2)研发能力:2025年上半年研发费用1.95亿元,占营业收入比例5.16%,较上年同期增长67.51%。截至2025年6月30日,公司知识产权申请量达709个(其中发明专利581个),累计获得授权369个(其中发明专利282个,含1项美国发明专利)。公司为国家高新技术企业、国家知识产权示范企业,拥有广东省企业技术中心、广东省高端通讯印制电路板工程技术研究开发中心、广东省博士工作站等资质。

(3)智能制造与质量优势:公司被评为国家级绿色工厂、国家智能制造优秀场景,通过ISO9001、IATF16949、AS9100(航空航天)、ISO13485(医疗器械)等管理体系认证,2023年通过美国国家航空航天和国防合同方授信项目(Nadcap)资质审核。

3、重要财务指标分析:

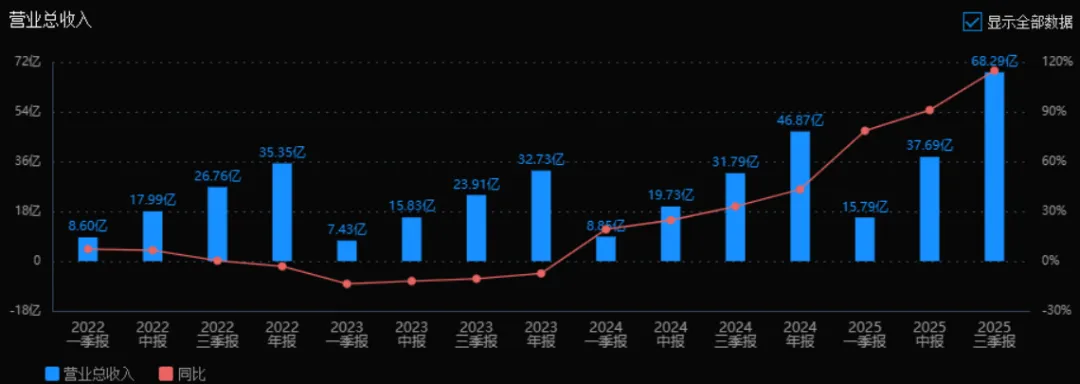

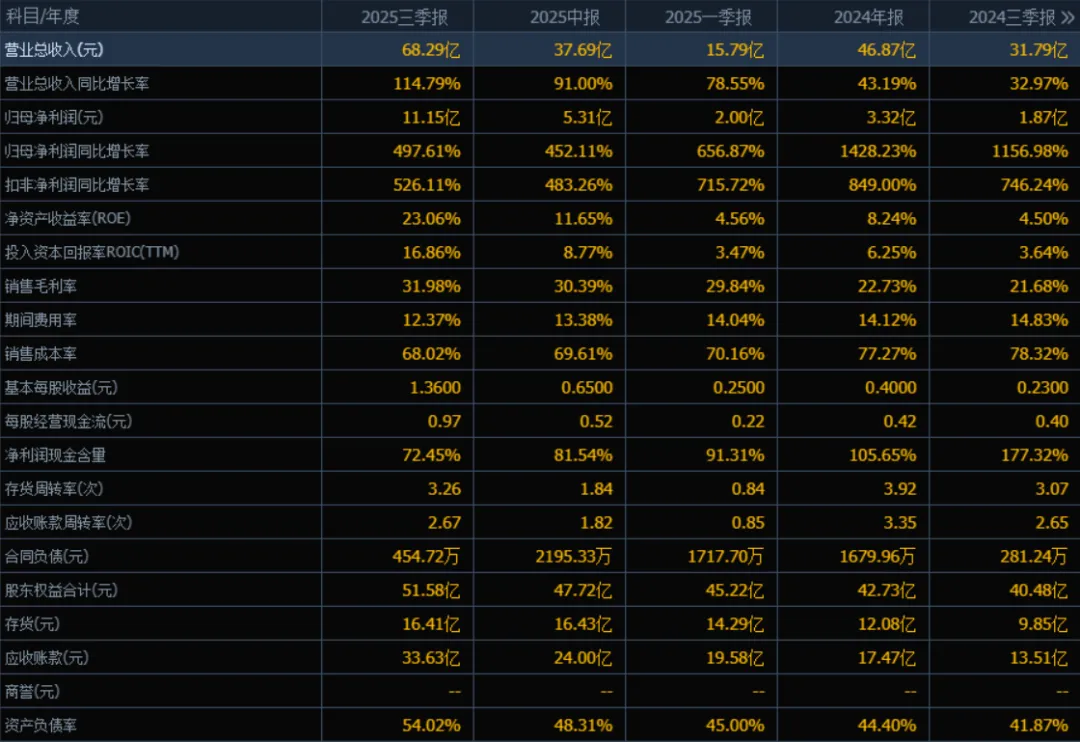

1)营业总收入2025年三季度的营业总收入为68.29亿元,相较于2024年三季度的31.79亿元,同比增长114.79%。评价:收入规模实现翻倍以上增长,说明公司业务扩张迅速,市场表现强劲。

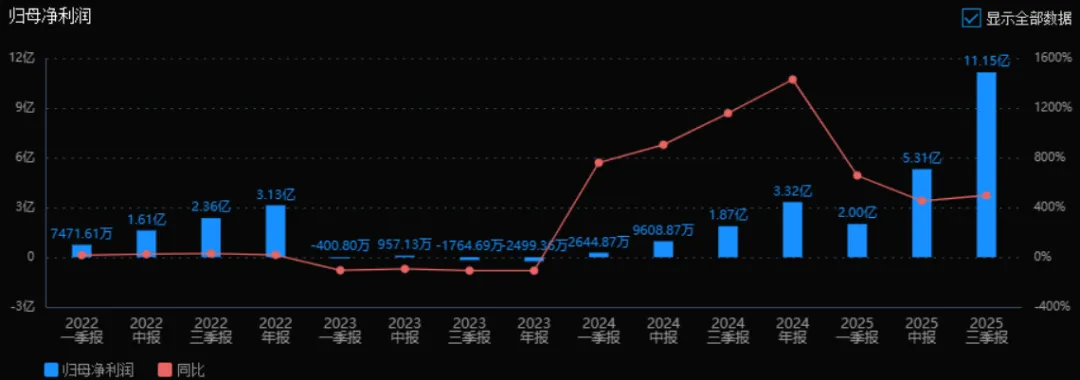

2)归母净利润2025年三季度的归母净利润为11.15亿元,相较于2024年三季度的1.87亿元,同比增长497.61%。评价:净利润增速远高于收入增速,显示盈利能力大幅提升,经营效率显著改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM))2025年三季度的ROE为23.06%,ROIC为16.86%;2024年三季度的ROE为4.50%,ROIC为3.64%。两个指标均大幅提升。评价:ROE与ROIC双双显著提高,说明公司运用股东资本和投入资本的回报效率明显增强,资产运营效益优异。

4)销售毛利率2025年三季度的销售毛利率为31.98%,2024年三季度为21.68%,提升10.30个百分点。评价:毛利率持续上升,反映公司产品竞争力增强或成本控制能力提升,盈利空间扩大。

5)期间费用率2025年三季度的期间费用率为12.37%,2024年三季度为14.83%,下降2.46个百分点。评价:期间费用率下降,表明公司在收入快速增长的同时,费用管控能力有所增强。

6)销售成本率2025年三季度的销售成本率为68.02%,2024年三季度为78.32%,下降10.30个百分点。评价:销售成本率下降与毛利率提升相对应,说明公司在原材料或生产成本方面控制较好。

7)净利润现金含量2025年三季度的净利润现金含量为72.45%,2024年三季度为177.32%,下降明显。评价:现金含量虽仍为正,但大幅下降,说明净利润增长中现金回收比例有所降低,需关注回款质量。

8)存货周转率和应收账款周转率2025年三季度的存货周转率为3.26次,应收账款周转率为2.67次;2024年三季度分别为3.07次和2.65次,两者均小幅提升。评价:周转率略有改善,说明公司在库存管理和应收账款回收方面保持稳定,但仍有提升空间。

9)应收账款和存货2025年三季度的应收账款为33.63亿元,存货为16.41亿元;2024年三季度分别为13.51亿元和9.85亿元,两者均随收入增长而增加。评价:应收账款和存货规模随业务扩张同步上升,需持续关注其增长是否与收入匹配,防范坏账和积压风险。

10)资产负债率2025年三季度的资产负债率为54.02%,2024年三季度为41.87%,上升12.15个百分点。评价:资产负债率明显提升,可能与业务扩张带来的债务融资增加有关,需注意财务杠杆风险。

总体评价:

该公司在2025年三季度表现出强劲的增长态势,营业总收入与归母净利润均实现高速增长,盈利能力和资产使用效率(ROE、ROIC)大幅提升。毛利率改善、费用率下降,显示经营质量向好。然而,净利润现金含量下降、应收账款和存货规模扩大、资产负债率上升,提示公司在高速扩张过程中需关注现金流管理、资产周转效率和财务结构稳定性。整体来看,公司处于快速增长期,业绩表现突出,但需防范运营与财务风险。

4、品牌质量及客户资源: 公司品牌在PCB行业具有较高美誉度,是国家知识产权示范企业,产品质量达到国际先进水平,已通过美国Nadcap认证(航空航天和国防工业特殊产品和工艺认证),标志着公司产品质量达到国际航空航天领域要求。在服务器领域,公司深化与北美大型云计算服务提供商(CSP)及OEM客户的合作;在交换机领域,与行业头部企业建立合作,800G产品获得客户认可并逐步进入批量阶段;在汽车电子领域,深化与全球汽车电子及电动汽车领域领导者合作,智能驾驶及智能座舱等重点产品稳步推进;在通讯领域,与核心客户协同推进下一代224G产品研发。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况: 印制电路板(PCB)是电子元器件的支撑体和电气连接载体,被誉为"电子产品之母"。上游主要为覆铜板、半固化片、铜箔等原材料供应商;下游应用广泛,涵盖通信设备(基站、交换机、路由器)、计算机/服务器、汽车电子、消费电子、工业控制、医疗、航空航天等领域。行业技术门槛较高,尤其是高层板、HDI板、封装基板等高端产品,需要精密制造工艺和长期技术积累。

2、行业的市场容量及未来增长速度: 根据Prismark 2025年第一季度报告,2025年全球PCB市场产值预计达791.28亿美元,同比增长7.6%;预计2024-2029年复合增长率为5.2%,到2029年全球PCB产值将达946.61亿美元。其中,AI驱动的18层以上高多层板2025年预计增长41.7%,HDI板增长12.9%;2024-2029年18层以上高多层板复合增长率达15.7%。中国2025年PCB市场产值预计447亿美元,同比增长8.5%。AI服务器领域,2025年全球出货量预计同比增长24.3%;汽车电子领域,预计到2028年全球市场规模将达6000亿美元,2030年汽车电子占整车价值比重将达49.6%。

3、公司的市场地位: 根据Prismark数据,在2024年全球百强印制电路板企业营收排名中,公司位列第35位,属于中国PCB行业领先企业。在细分市场方面,公司在通讯网络、计算机/服务器等中高端市场具有较强竞争优势,特别是在AI服务器配套PCB和800G高速交换机PCB领域处于行业前列。

4、公司的竞争对手: PCB行业竞争激烈,主要竞争者包括日本、韩国、中国台湾以及中国大陆的其他PCB生产企业。在高端服务器和通信PCB领域,日本企业仍占据部分优势;国内 competitors 包括各类专注于不同应用领域的PCB制造商。公司主要通过技术差异化和产品高端化与竞争对手区分。

5、公司对于竞争对手的竞争优势: (1)技术领先优势:公司已量产800G高速交换机PCB,并进入1.6T以太网和224G产品研发阶段,在AI服务器高多层、高密互连技术方面处于国内领先水平;(2)产能布局优势:东城四期项目已实现HDI、光模块及软硬结合板等高端产品规模化生产,泰国工厂和智能算力中心项目储备充足产能;(3)客户资源优势:与北美CSP、全球汽车电子领导者等头部客户建立战略合作关系;(4)质量认证优势:拥有Nadcap、AS9100等高端认证,满足航空航天、军工等严苛质量要求;(5)控股股东协同优势:与生益科技(覆铜板龙头)在原材料供应和技术研发方面形成协同。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司当前在建项目、产能释放节奏以及AI行业需求趋势,对未来三年利润增长预测如下:

2025年:预计全年净利润10.5-12亿元,同比增长约215%-260%。增长主要来源于:(1)AI服务器PCB需求爆发带来的收入结构优化,上半年已实现净利润5.31亿元,下半年随着智能算力中心项目试生产及东城四期产能进一步释放,预计保持高增长;(2)800G交换机产品批量出货;(3)原材料成本相对稳定,高毛利产品占比提升推动整体毛利率维持在30%左右。

2026年:预计净利润13.5-16亿元,同比增长约25%-35%。增长驱动因素:(1)泰国生产基地于2025年下半年完成土建,预计2026年投产,新增高端PCB产能将贡献增量收入;(2)智能算力中心高多层高密互连电路板项目一期全面达产,预计新增年产能约50-60万平方米高端PCB;(3)1.6T以太网交换机PCB开始批量供货,单平方米价值量较400G/800G产品进一步提升;(4)汽车电子业务中自动驾驶域控、毫米波雷达等产品进入收获期,保持稳定增长。行业自然增长贡献约8-10%,产能扩张和产品升级贡献约15-25%。

2027年:预计净利润16-19亿元,同比增长约18%-22%。增长来源:(1)智能算力中心项目二期投产(公司已在2025年提前策划项目二期),进一步扩充高多层、高密互连板产能;(2)224G高速信号传输PCB技术成熟并批量应用于下一代AI服务器和交换机;(3)泰国工厂产能利用率提升,海外销售占比进一步提高,优化全球供应链布局;(4)封装基板、卫星通信PCB等新产品线贡献收入。随着基数扩大,增速略有放缓,但受益于AI算力基础设施持续投资和公司产能持续释放,仍将保持高于行业平均增速(行业预计年增5-6%)。

三年(2025-2027年)年均复合增长率预计约30%-35%。其中,2025年增长主要由AI需求爆发和产能利用率提升驱动(行业β+公司α双重因素),2026-2027年增长更多依赖公司新增产能落地(泰国工厂、智能算力中心一期二期)和产品技术升级(1.6T/224G产品)带来的市占率提升。需关注的风险包括:AI服务器需求增速放缓、行业产能过剩导致价格竞争、泰国项目建设进度不及预期等。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:220.80、49.31、88.10

注:$生益电子$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

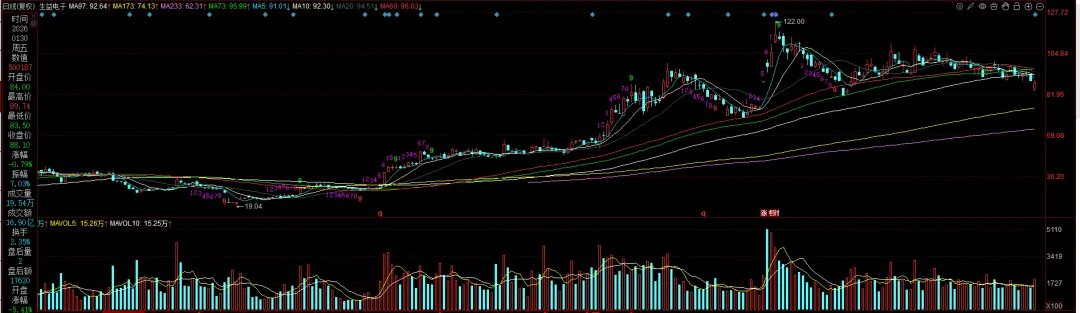

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。