1、你是人机吗?

工作中,被客户质问过“你是人机吗?”

我知道,作为财务,过分谨慎,不具备冒险精神,和大部分经营者的气质不符,说的话进到老板耳朵里,都像是在说:“你公司要垮了!你不知道吗?”

有人在网上提问:“为什么霸总爱上的都是秘书,财务差哪儿了?”

有人认真回答。

霸总:抱一下。

财务:私人支出报不了。

霸总:我身价10亿。

财务:你还有15亿负债。

霸总叫秘书CoCo、Lucy。霸总叫财务张姐、王姐。

秘书穿黑丝,财务穿棉衣袖套。

霸总:1000万转你卡上。

会计:大额公转私会被查。

总之秘书眼里,霸总帅气多金。在财务眼中,霸总是难以沟通的另一个维度的生物。霸总但凡能静下心来听财务唠几句,说明他终于意识到他的公司要垮了。

可惜,这个时候经营者请财税咨询公司出财税分析报告,得到的不过是企业的“病危通知书”。经营现金流大量流出,筹资成本高昂,潜在税务风险随时爆雷,任谁都回天乏术。

经济增长放缓,大部分行业都进入到了存量竞争的阶段,如果再像经济上行时期一样粗放管理,企业无法渡过这一劫。每个企业,无论规模大小,都应该建立自己的关键经营数据监测系统,设置监控指标,发现异常及时做出调整,避免积重难返。

2、财务是个真实的谎言

当初入行,部分原因是我看了一本书《财务是个真实的谎言》,里面讲到财务如何运用会计准则计算企业利润,作者坚信“模糊的真相大于精确的错误”。我觉得我喜欢这样的数字游戏。

从事了多年财务工作,我才意识到这本书说得不对。财务工作不仅仅是算账,更要平衡各方利益,“模糊的真相”太过灵活,无法说服任何人。然而“精确的错误”就算是错误,也是更接近真相的。

比如一家公司盈利了,年底要给员工发奖金。这时候财务跳出来说:“不对!公司今年没那么多利润。有部分是因为老板预测原材料要涨价,提前囤货,这应该算作投资收益,而非营业利润。”

老板一听,有道理,让财务算到底有多少算营业利润,又有多少算投资收益呢?这个时候财务再去算账,无论算出来的结果是多少,大家都是不会满意的。

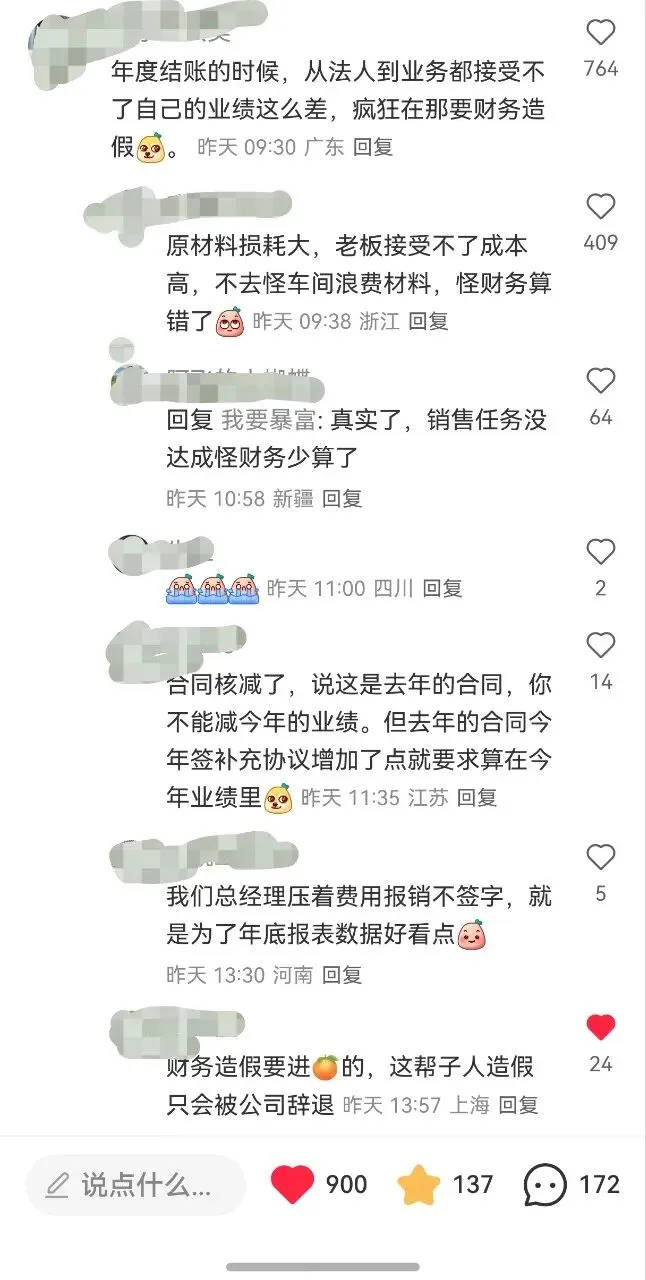

就是这个所谓的“模糊的真相”,让大家都有一个迷思——利润是财务算出来的。下面是财务人员在互联网上的讨论,部分印证了我的观点。

首先,上线一体化(ERP)或协同平台。系统是最好的“恶人”。一旦流程在系统中固化了,数据流转就变成了自动化的、不得不遵守的规则。业务部门抱怨的对象就从“财务部”变成了“系统设定”。如果上大型系统条件不成熟,可以用简道云、钉钉宜搭、飞书多维表格等低代码工具,为业务部门打造便捷的数据录入和查询入口,并设置自动提醒,减少遗忘。

其次,设置监控指标和预警值。无论用现成的系统还是企业自己搭建系统,最重要的是一定要找到最无可辩驳的参数作为指标计算的依据。比如业务部门为了做高利润,故意延迟报销,就不能以报销时间为参数计算指标,而是要以付款凭证上的时间(不是开具发票的时间,而是支付记录截图)。并且要对破坏指标准确性的行为作出惩罚。

最后,遵循“预警-分析-行动”逻辑:当关键指标(如现金流余额)达到设置预警阈值时,一定要及时作出响应。点击异常指标,钻取到下钻一层的数据(如现金流预警,可下钻到具体哪些大额应收逾期)。在相关数据旁,附上负责人联系方式或预设的行动流程链接,缩短从“看到问题”到“解决问题”的路径。

财务管理中有很多课程内容是关于事前预测的。可我觉得事前预测没有事中监测重要。哥伦布算错了航行距离,照样发现了新的殖民地。再好的财务也不能预测未来,做好事中监测,及时调整、止损,更符合实际。

虽然我说得头头是道,但是心里很明白,一家运行多年的企业,已经形成了稳定的系统,要推动任何一点微小的变化都是十分不容易的。大家有什么经验分享,欢迎留言。