GDP :同比增长5.0%,增速持平,经济运行平稳

GDP :同比增长5.0%,增速持平,经济运行平稳

投 资:同比下降3.8%,由增转降, 投资结构不断优化

投 资:同比下降3.8%,由增转降, 投资结构不断优化

就 业:失业率均值为5.2%,高于去年同期,就业形势总体稳定

就 业:失业率均值为5.2%,高于去年同期,就业形势总体稳定

收 入:实际增长5.0%,增速回落,实际增速农村快于城镇

收 入:实际增长5.0%,增速回落,实际增速农村快于城镇

消 费:实际增长4.4%,增速回调,实际增幅农村高于城镇

消 费:实际增长4.4%,增速回调,实际增幅农村高于城镇

CPI :全年同比持平 PPI:降幅继续下沉

CPI :全年同比持平 PPI:降幅继续下沉

户外广告投放总趋势

投放规模持续扩张

市场步入平稳发展阶段

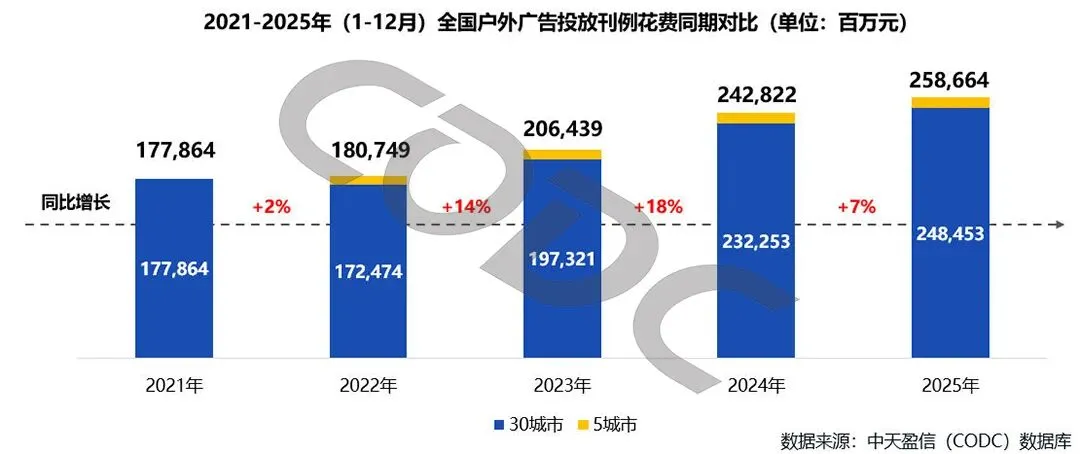

近五年户外广告投放整体规模持续扩张,2025年1-12月户外广告投放刊例花费增至2,586.64 亿元,逐年增长;投放刊例花费同比增长7%,处于温和增长状态;如剔除增收范围变化,投放刊例花费实际增长6%,刨除刊例增长变化,净值增长0.1% (2024年实际增长11.8%,净增长1.0%);广告主营销策略日趋稳健,聚焦存量市场深度运营,对新市场与新品类的拓展保持审慎态度;但在消费者线下体验需求持续升级的驱动下,户外广告凭借其不可替代的场景优势实现稳健增长。

品牌数量连续三年增长

投放活跃度再次提升

2025年1-12月共有24,087个品牌投放全国户外广告,品牌数量创历年新高,广告主活跃度进一步提升;从同比变化看,较上年同期增加1,660个,增幅高于上年同期但不及2023年涨幅。单品牌平均贡献值方面,虽较上年同期小幅回落,但较2023年及前期水平均实现稳健提升;2025年体现出广告主营销对户外渠道的重视度提升,品牌数量连续增长,媒体投放活力持续增强。

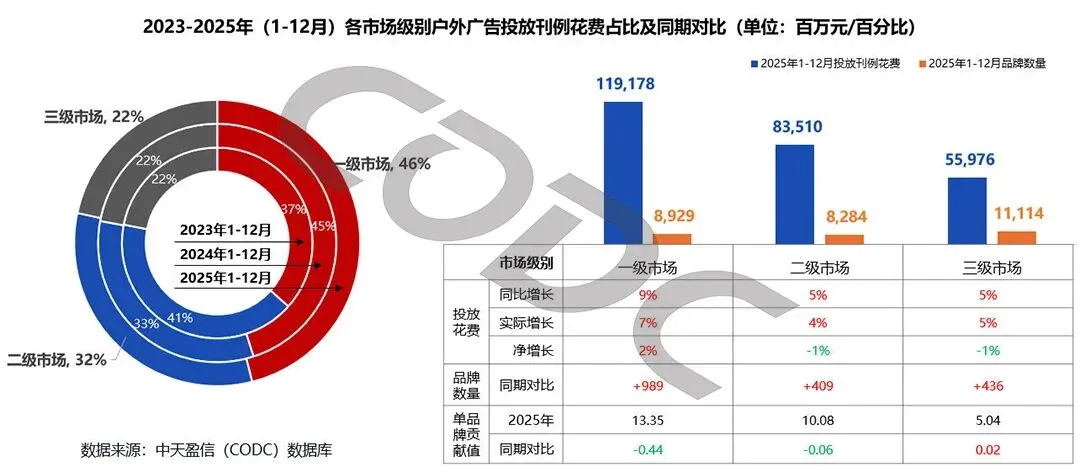

一级市场份额/广告花费/品牌数量齐增长

持续领航户外广告市场发展

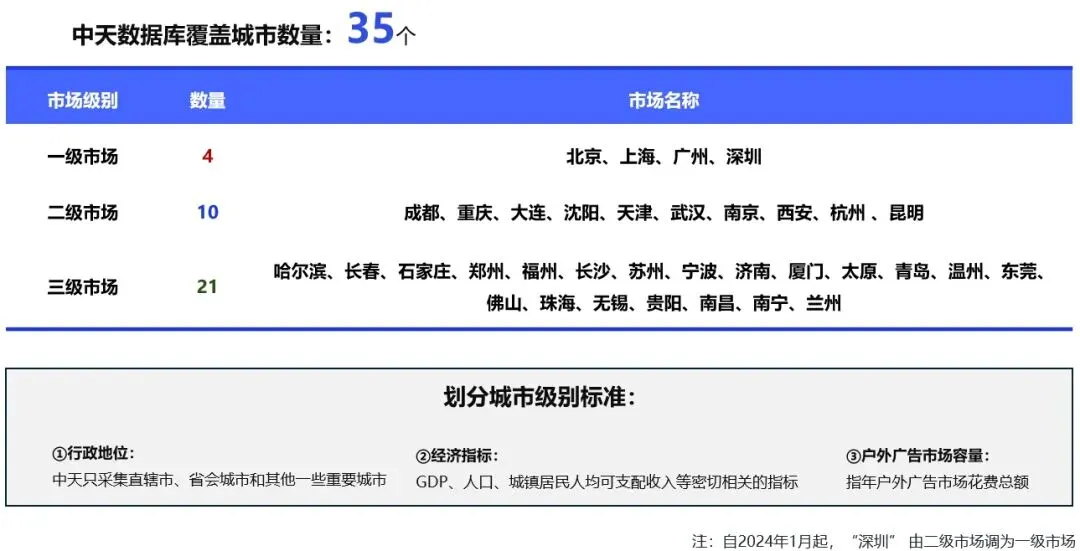

各市场级别广告投放特点中,一级市场依然是户外广告的绝对主力,占45%以上份额,且广告花费和品牌数量增幅均处于前列;二级市场广告花费保持温和增长趋势,但份额逐年缩减,但收缩幅度趋缓;三级市场份额保持稳定,广告花费温和增长,但品牌数量规模最高,品牌价值较低。

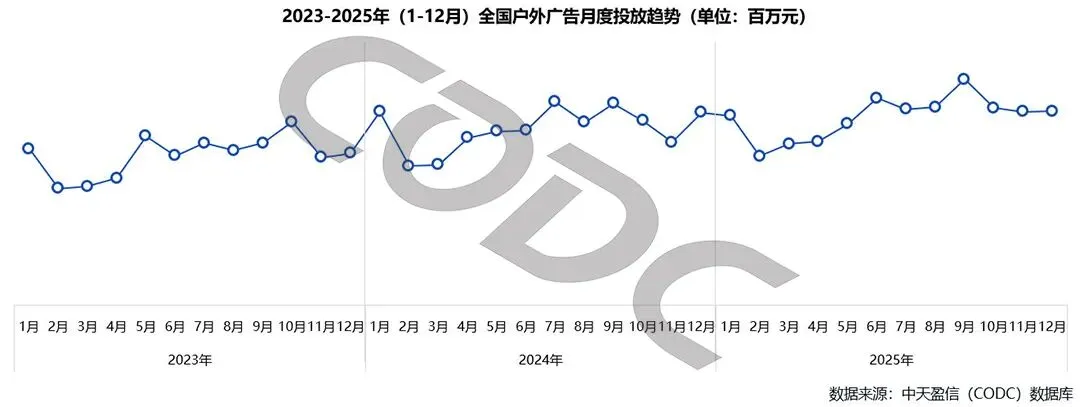

月度花费呈季节性波动

多数月份广告花费高于上年同期

户外广告投放呈现明显的季节性波动,周期性特征明显,每年2月进入淡季,5月回升趋势明显,在中秋、国庆等假期带动下,9-10月进入投放高峰,11-12月再次进入投放淡季。

从同比变化趋势看,仅有1月、4月和7月不及上年同期,其余月份广告投放刊例花费均高于上年同期。

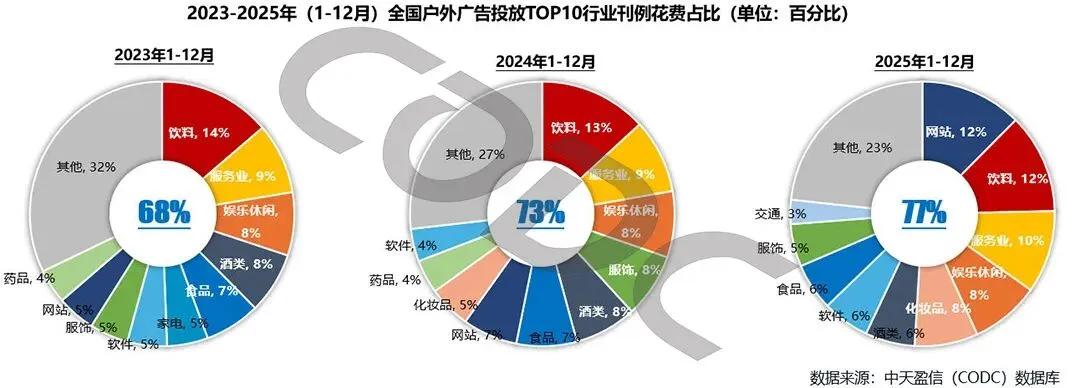

行业集中度显著提升

网站和化妆品行业占比快速增长

2025年1-12月全国户外广告投放TOP10行业刊例花费占比达77%,较上年同期增加4%,行业集中度持续强化;网站、饮料、服务业、娱乐休闲、化妆品行业分列前五,合计占比较上年提升9%,主力行业影响力显著提升。

各行业中,网站、服务业、化妆品和软件行业投放占比增长,其中网站和化妆品行业分别在“淘宝网(闪购)”、“高德”、 “兰蔻”、“兔头妈妈”等品牌增投带动下,投放占比显著增长;交通行业在“九号”、“智己”、“腾势”等品牌增投推动下,进入TOP榜单。

饮料、酒类、食品和服饰行业投放占比不同下滑;药品行业广告主户外广告投放意愿下降,投放占比下滑,跌出TOP10榜单。

互联网和服务业强势领跑

传统行业增速下滑

2025年1-12月全国户外广告投放TOP10行业中,网站、服务业、娱乐休闲、化妆品、软件和交通等互联网和服务业广告花费不同程度增长,其余传统行业广告花费下行。

其中,网站、化妆品、软件和交通行业表现突出,广告花费同比增幅超40%,品牌数量增长,单品牌贡献值大幅提升; 头部品牌如“淘宝网(闪购)”、 “高德”、“兰蔻”、“美团”、“蚂蚁阿福”、“九号”、“智己”、“腾势”等是上述行业增长的核心引擎。

广告花费下降行业中,酒行业广告主投放积极性明显回落,饮料、食品和服饰行业广告主投放力度减弱,投放花费同比呈现负增长。

TOP10市场集中度稳固

北京上海交替领跑,深圳跃居第三位

户外广告投放 TOP10 市场的核心地位长期稳固,连续三年合计贡献全国 71% 的投放份额,持续入围重点投放城市名中,仅内部排名与占比存在小幅浮动,行业资源始终向头部城市聚集。

北京与上海交替领跑首位,深圳市场竞争力显著提升,首次超越广州跻身第三;中部梯队的成都、杭州、南京市场排名保持稳定,投放占比温和波动;尾部城市中,重庆投放占比小幅跃升,反超武汉,而天津市场则维持平稳运行,未出现明显波动。

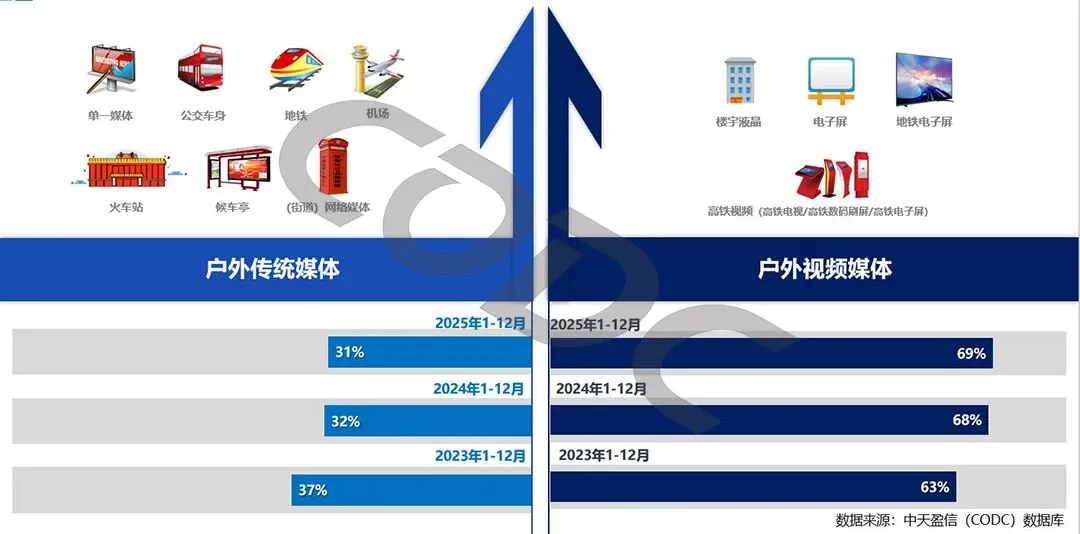

户外传统媒体VS户外视频媒体

户外传统媒体

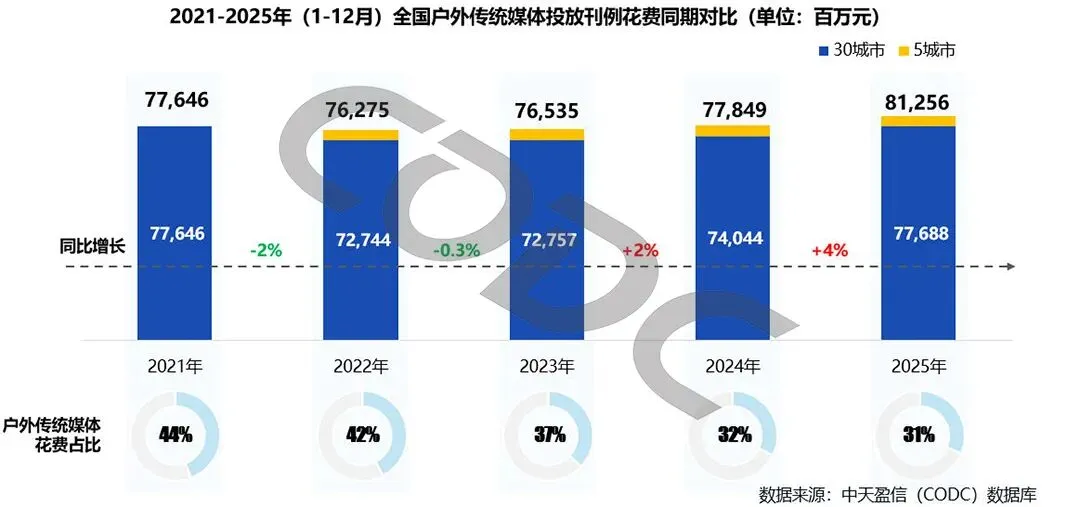

整体发展趋势:2025年1-12月,受媒体公司销售策略调整,户外传统媒体投放规模持续扩张,广告花费同比增幅提速,复苏动能持续强化;品牌数量显著增长,广告主投放活跃度显著提升;然而,在数字化竞争加剧下,媒体份额持续收窄,竞争压力依然突出。

媒体变化趋势:地铁媒体以近六成的市场份额稳居行业核心地位;各媒体类型中,地铁/候车亭媒体凭借品牌活跃度的提升拉动花费增长;机场媒体受益于头部品牌增投实现规模扩容;火车站、公交车身、单一媒体及街道网络媒体的广告花费下滑,投放相对疲软。

市场格局分布:头部城市核心地位进一步巩固,TOP10市场占比稳定在76%-77%区间;各市场广告投放格局呈现分化趋势,一级市场北上广深以及沈阳、青岛、济南、东莞等市场投放表现亮眼;成都、重庆、无锡、哈尔滨等市场广告投放持续低迷,市场压力凸显。

行业投放特征:娱乐休闲、网站、食品、服饰行业同比增幅超15%;而软件/酒/邮电通讯/金融行业花费持续下滑,投放需求疲软;国内品牌的核心地位稳固,国内品牌、政府机构及港澳台品牌等品类的投放态势向好;核心大客户与中小型客户群规模持续增长。

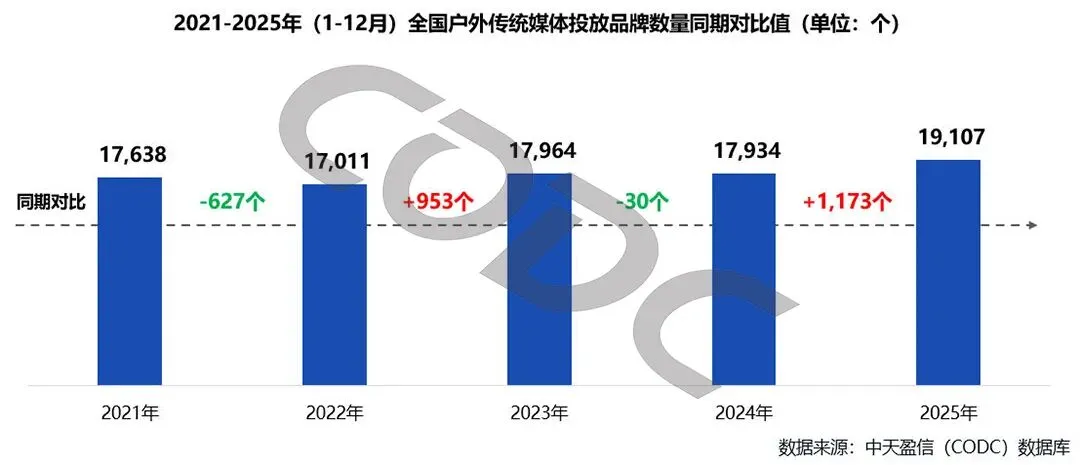

媒体公司调整销售策略

有效拉动广告花费延续上年增长趋势

品牌数量由降转增

达近五年最高水平

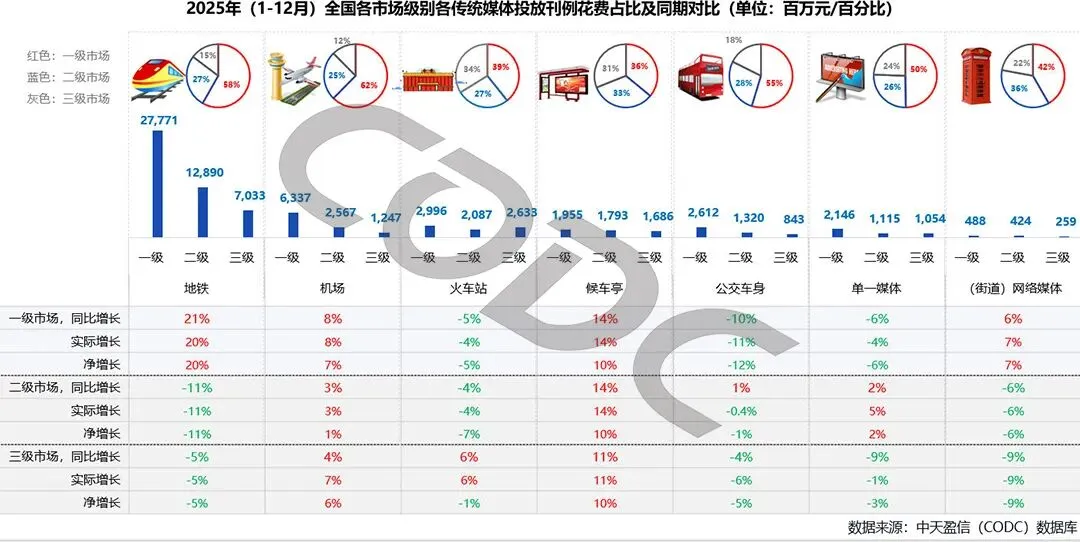

地铁/网络向一级市场集中,机场/候车亭全面增长

其他媒体在二三级市场寻找突破

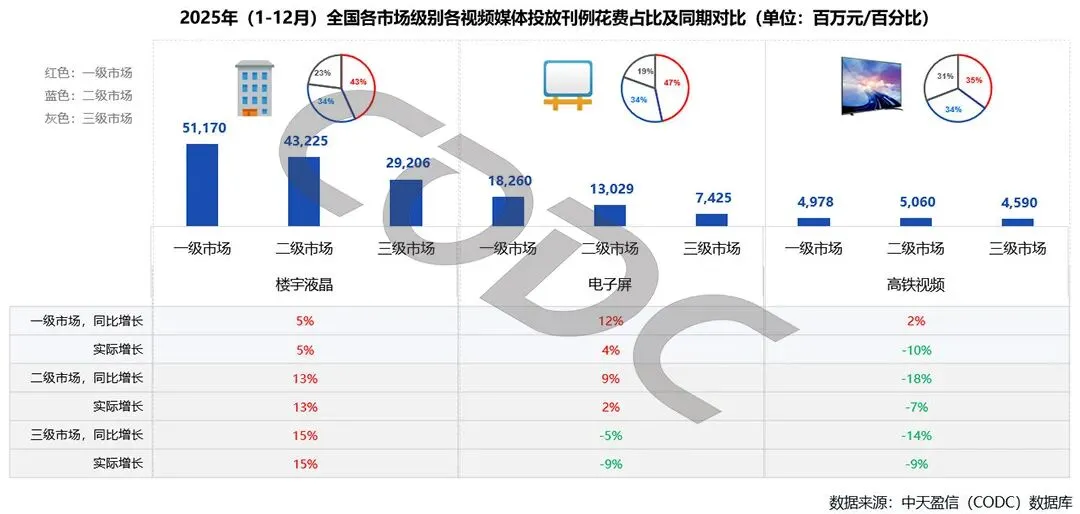

户外视频媒体

整体发展趋势:2025年1-12月户外视频媒体广告投放规模持续提升,市场份额占比持续扩张,投放刊例花费较上年同期相比增长8%,步入稳定增长期。品牌数量进一步增加,品牌参与度持续提升;但增速回调,市场整体步入稳定增长轨道。

媒体变化趋势:楼宇液和电子屏主力媒体地位稳固,两者合计占比达 92%,较上年同期提升两个百分点;各媒体类型中,楼宇液晶和电子屏媒体稳定增长;高铁视频媒体受头部品牌策略调整影响,呈现阶段性下降;地铁电子屏媒体受基数较小影响,依然保持较高增速。

市场格局分布:TOP10市场集中度高度稳定,持续占据七成份额;多数市场刊例花费持续增长,但增幅较上年同期放缓;品牌价值因素全面驱动三个级别各市场投放刊例花费增长,头部品牌的规模效应与溢价能力进一步凸显。

行业投放特征:网站、软件、电脑及配件等互联网行业以及化妆品、服务业、娱乐休闲等生活领域行业广告花费呈现同比增长,饮料、服饰、食品、酒类等快消行业同比下滑,陷入增长困境;国内品牌主导市场,国际品牌奋勇直追;所有客户类型品牌数量理性回调,广告主投放趋于谨慎。

投放花费稳定增长,份额持续扩张

步入稳定增长轨道

2025年1-12月,全国户外视频媒体投放刊例花费约为1,774.08 亿元,同比增长8%,处于稳定增长轨道。户外视频媒体在全户外广告中占比持续提升,2025年投放占比升至69%。如剔除增收范围变化,投放刊例花费实际增长6% ,加上刨除刊例增长变化,净增长下降1.4%(2024年实际增长18%,净增长1.6%)。

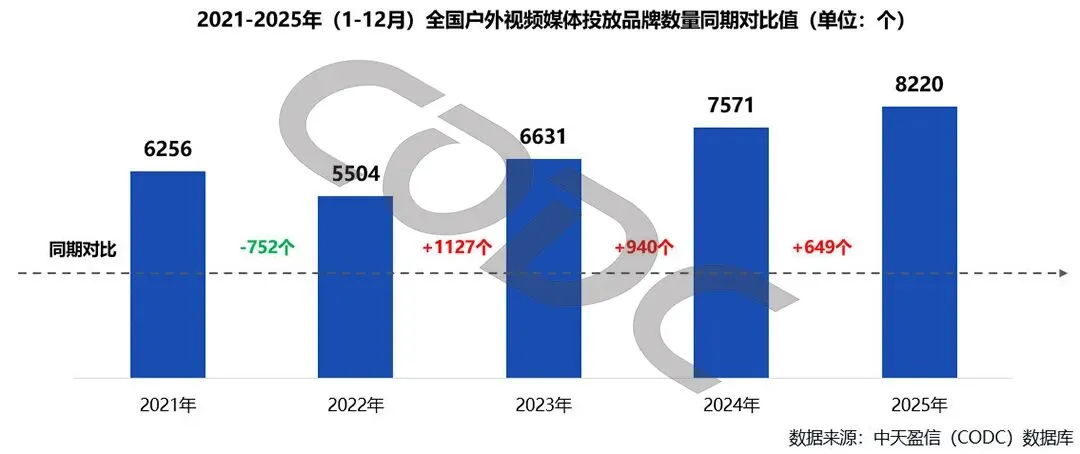

品牌数量达历年新好水平

但增速结构性回调

各媒体类型市场级别发展趋势均有不同

2026年一季度增长行业预测

服务业

互联网-外卖平台

娱乐休闲

化妆品

食品饮料

酒类

2026年一季度消费市场与广告行业预计将在多重季节性因素叠加下实现增长态势,整体呈现结构性增长、场景化集中的特征。

消费市场层面,元旦、春节与寒假等节假日集群效应将持续释放消费潜力。服务业受益于本地生活需求激增,餐饮、家政、美妆等服务消费将显著攀升;娱乐休闲行业在文旅政策推动与节庆消费带动下,旅游、景区、主题乐园等业态热度高涨;食品饮料、酒类行业受年货采购、礼品馈赠及聚餐场景驱动,将进入全年销售高峰之一;化妆品行业则依托“三八节”营销节点与春季焕新需求,迎来美妆护肤消费潮;互联网零售平台特别是外卖与即时零售领域,在淘宝闪购等头部平台“坚定加大投入”的战略带动下,预计将持续扩大市场份额,推动线上消费场景进一步渗透。

广告市场方面,季度广告投放结构预计呈现节日与场景双轮驱动。服务业与娱乐休闲行业将围绕春节、寒假等场景加强本地化、体验式广告投放;食品饮料、酒类、化妆品行业将聚焦礼盒、季节新品及节庆营销主题,在社交平台、电商及户外广告端集中发力;互联网-外卖平台赛道受头部平台竞争加剧影响,相关广告投放有望延续高位增长,并带动本地生活广告生态持续扩张。整体上,一季度广告市场将呈现明显的节点性峰值,场景化、即时性广告形态预计将成为增长亮点。

综上,在节日消费效应延续、即时零售竞争升级及春季消费需求释放等多因素共同推动下,2026年一季度广告市场预计呈现稳健上扬态势,其中服务业、食品饮料、化妆品、娱乐休闲及外卖零售平台将成为拉动行业增长的核心板块,广告投放进一步向节日场景、本地生活与即时消费渗透。

名词解释及分析市场

名词解释

分析市场

END