$MSFT 在盘后大幅下跌,我认为这是一个过度反应。尽管财报表现强劲,投资者可能在担心公司 Azure 云业务的表现。这其实有点可笑的,因为 Azure 本季度收入同比增长 39%,超过华尔街预期的 37.8%,只是略低于上一季度的 40% 增速。

关键财务数据(同比)

收入: 813 亿美元(部分报告为 812.7 亿美元),同比增长 17%(剔除汇率影响 +15%),略高于预期 803 亿美元

营业收入: 383 亿美元,同比增长 21%(剔除汇率影响 +19%)

净利润(GAAP): 385 亿美元,同比增长 60%(受 OpenAI 投资重组净收益影响约 76 亿美元,EPS 增加 1.02 美元)

净利润(非 GAAP/调整后): 309 亿美元,同比增长 23%(剔除汇率影响 +21%)

摊薄 EPS(GAAP): 5.16 美元,同比增长 60%

摊薄 EPS(非 GAAP/调整后): 4.14 美元,同比增长 24%,高于预期 3.92–3.97 美元

MSFT 今天已触及缺口,我开始小额分批建仓(DCA),下一个买入目标在 395 美元。

这里有一点我想特别说明:我对在这个价格入场非常谨慎。根据微软财报,OpenAI 占商业剩余履约义务的大约 45%,总额达 6250 亿美元。这是微软首次披露这部分数据。因此,并不仅仅是云业务收入环比不如上季度。

市场在担心 OpenAI 是否能产生足够现金,支付微软未来数年 2810 亿美元,还是说微软实际上通过对 OpenAI 的投资在“自给自足”地创造收入。

此外,当 MSFT 跌破 300 日均线时,它往往会在该区域停留一段时间。我更倾向于等 MSFT 明确表现出想要反弹或跌破 400 美元,再决定加仓,而不是在单一价格下重仓。

当前前瞻市盈率约 27,若股价下探至 400 美元,前瞻市盈率将降至 22,属于我定义的“风险太低,不买都可惜”范围。

这只是我的分析,结合了我自己的投资偏好以及现有组合情况,每个人可根据自己的策略调整。

$MA(Mastercard)在 500 日均线以及 524 买点位(上次分享 Visa 和 Master 的时候给出)附近强势反弹,表现非常漂亮。

公司昨晚公布了财报,业绩大幅超预期。

Mastercard 在 EPS 和营收两项核心指标上均实现强劲超预期,主要受益于消费者与企业支出的韧性、跨境交易量的强劲增长(国际旅行和电商回暖带动),以及高附加值服务的加速发展。

2025 财年 Q4 关键亮点

净营收:

88.1 亿美元,同比增长 18%(剔除汇率影响为 +15%)

略高于市场一致预期(约 88.0 亿美元)

调整后摊薄 EPS:

4.76 美元,同比增长 25%(2024 年 Q4 为 3.82 美元)

明显高于市场预期(4.21–4.24 美元),超预期幅度约 12–13%

GAAP 净利润:

41 亿美元(摊薄后每股 4.52 美元)

高于 2024 年 Q4 的 33 亿美元(每股 3.64 美元)

调整后净利润:

约 43 亿美元(由 EPS 数据推算)

营收结构

Mastercard 的营收主要分为两大类:

1)支付网络收入:

约 49.2 亿美元,同比增长 12%(剔除汇率影响 +9%)

由国内及跨境交易量增长驱动

2)增值服务与解决方案:

约 38.9 亿美元,同比增长 26%(剔除汇率影响 +22%)——本季度最大亮点

包括网络安全、数据与分析、反欺诈、客户参与度解决方案等

其他关键数据:

跨境费用:约 32.7 亿美元,同比增长 21%(剔除汇率影响 +17%),国际活动非常强劲

交易处理费用:约 42.4 亿美元,同比增长 18%(剔除汇率影响 +14%)

总支付金额与消费额持续稳健增长,近几个季度在本币口径下约 7–9%,Q4 延续这一趋势

资本回报

Q4 回购股票约 36 亿美元(2026 年初仍在持续)

在此前部分季度的口径下,回购对 EPS 的贡献约 0.10 美元

宏观与长期趋势

公司管理层强调:

宏观环境依然有利(失业率平衡、工资增速高于通胀、财富效应仍在)

向数字化支付迁移的长期结构性趋势持续推进

指引 / 展望

2026 年:在剔除汇率影响后,净营收增长预计处于低双位数区间的上沿

整体来看,这是一份全面碾压预期的财报,无论是基本盘业务、跨境需求,还是高毛利的增值服务线,都在同步加速。

这是一个 A+ 级别的趋势延续形态。

这单和大多数 高 Beta 股票的期权交易一样,你的仓位大小应该要能够承受期权接近止损位时 30%–40% 的回撤,就像上一单 OKLO 一样,回撤50%以后我们最后还是能获利。

我计划在 2 月 5 日财报前退出这些期权,所以选择了较短的到期日。如果在财报前仓位已经盈利且形态仍然有效,我可能会先取回本金,把剩余仓位留着,博取财报期间可能出现的意外利好。

其实最近我分享的几个标的,比如 JOBY、SMCI、OKLO、META、IREN、AAPL,整体都是有收益的。有些是买入后很快就开始赚钱,但更多的情况是先回调两三天,再走出反弹。没有人能精准捕捉底部,至少我做不到,所以在策略上,我通常会选择月度,甚至季度的期权,给行情足够的时间去走出来。

另外一点同样重要:不要贪。在出现明显拉升之后,我一定会选择减仓,先把本金取出来,剩下一部分作为 runner 留着,看看趋势如果继续,是否还能带来额外收益。

在分享交易思路时,我都会给出明确的止损/失效位。从整体来看,我认为这些标的的盈亏比是合理的。大多数人也是有分寸的,但有些人私我说“我现在该怎么办?”。答案是:什么也做不了。如果这是一个周五到期的期权,不成功便成仁,不存在什么交易管理。你在进场之前,就应该想清楚自己最多愿意亏多少,然后接受这个结果。因此不需要反复去问“涨了要不要走”“跌了该怎么办”这类问题交易在进场前就已经有了完整的计划。

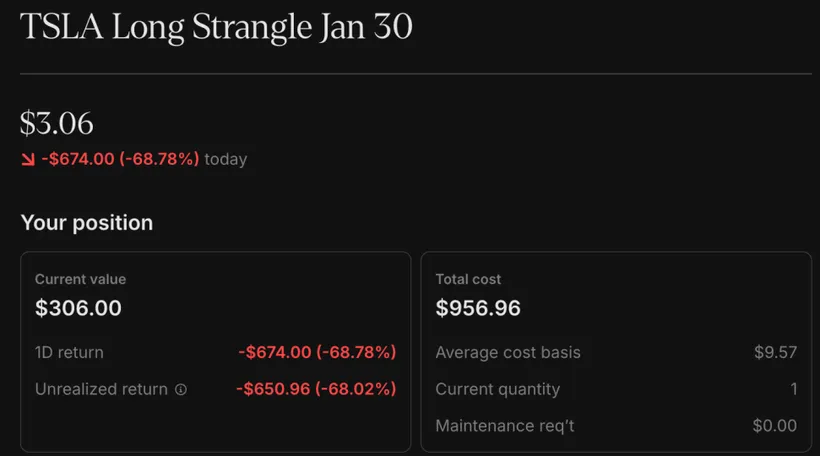

我只是随口分享了一下自己对 TSLA 财报的操作,希望没有人直接照抄。说到底,赌财报从来都不是正道,更多只是图个参与感、找点乐子而已。至于这个组合接下来怎么处理,我会再看看情况再决定(写这段的时候刚好出了利好消息,盘后被拉了一波,明天能少亏一点)。

想了解更多的操作,可以点下面的阅读原文传送过去。