周中市场回顾

加美央行如预期般维持利率不变,但内在逻辑出现变化:加拿大央行表示对未来路径缺乏明确指引,美联储淡化了就业下行风险,而科技巨头则利用现金流加大对 AI 基础设施的投入。

文 / 南派经论

核心摘要

- •加拿大央行:利率维持 2.25%,预测逻辑经过调整以锚定通胀预期。行长麦克勒姆表示基于规则的贸易时代已终结,且对下一步利率方向存在不确定性。

- •美联储:利率维持 3.75%,调整了对就业下行风险的措辞。这种对疲软就业数据尤其是剔除医疗保健后的数据的淡化,可能带来政策滞后的风险。

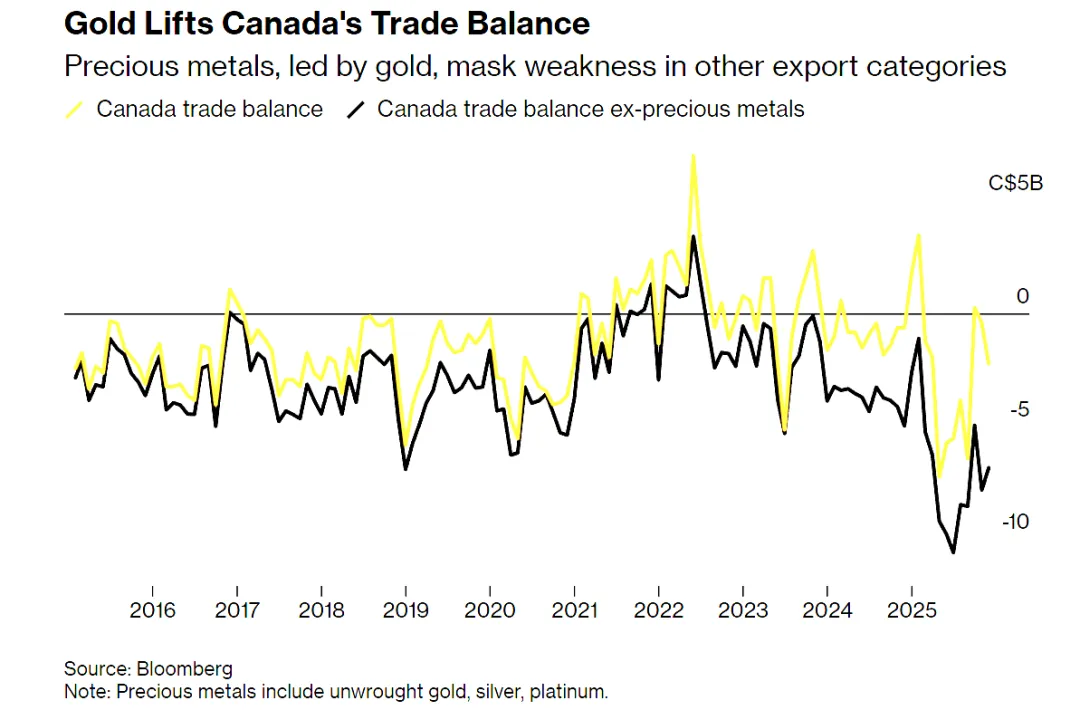

- •宏观贸易:加拿大贸易逆差扩大至 22 亿加元,黄金出口波动影响了整体数据,汽车出口受芯片与贸易环境双重影响出现下降。

- •科技财报:Meta 与微软资本开支增加以建设 AI 算力,这反映了市场对高投入换取增长模式的接受度,也是支撑美股估值的逻辑之一。

加拿大央行:数据调整与政策路径

加拿大央行如市场预期将隔夜利率维持在 2.25% 不变,资产负债表政策也未作调整。在维持现状的决议背后,央行的预测模型与沟通逻辑进行了一定程度的调整。

值得注意的是行长麦克勒姆在新闻发布会上的表态。他表示央行目前不确定下一次利率变动的方向或时机。这实质上反映了双向不确定性,即下一步既可能是加息,也可能是降息,取决于贸易环境和地缘政治的演变。这强化了市场对于 2026 年下半年之前政策可能维持现状的判断。

预测逻辑的调整: 央行的货币政策报告中包含了一些为了维持通胀回归 2% 这一结论而进行的调整:

外部增长与内部预测的差异: 央行上调了美国、欧元区和中国的经济增长预测,这对作为一个贸易国家的加拿大通常是利好,但央行并未同步上调加拿大经济增长预测。这可能隐含了对贸易环境不确定性的折价。

通胀指标的选择: 央行侧重于截尾均值等核心指标的放缓,而未充分讨论近期有所回升的传统核心消费价格指数剔除食品和能源。

潜在产出的调整: 央行上调了今年的潜在产出,同时下调了 2027 年的潜在产出。这种调整在模型中抵消了经济增长上修带来的通胀压力,使得输出结果显示通胀将维持在 2% 附近。这引发了关于模型假设是否为了匹配目标结果而进行调整的讨论。

麦克勒姆提到基于规则的贸易时代已经终结。这句话标志着加拿大经济调整的逻辑背景发生了变化。

加拿大贸易数据:逆差扩大与结构性压力

在央行决议发布的背景下,加拿大的贸易数据值得关注。11 月贸易逆差扩大至 22 亿加元,超过市场预期的 6.9 亿加元。

黄金出口波动影响: 过去几个月,黄金出口的增长支撑了整体数据。但在 11 月,黄金出口量下降 36%,导致总出口下降 2.8%。

汽车业出口下滑: 汽车及零部件出口下降 11.6%,处于三年来的低位。这反映了芯片短缺的持续影响,以及美加贸易环境变化下的压力。

对美出口集中度: 尽管市场讨论贸易多元化,但加拿大对美出口份额上升至 68.3%,这种集中度在美墨加协定重谈前夕显示出一定的结构性特征。

美联储:劳动力市场风险评估

美联储将利率维持在 3.75% 不变,符合市场预期。声明中关于就业市场的措辞调整引起了注意,美联储调整了关于就业下行风险近月上升的表述,转而指出经济增长稳健。

鲍威尔的观点: 在新闻发布会上,鲍威尔指出通常当经济增长数据和劳动力市场数据出现背离时,经济增长数据往往更具指示性。他倾向于依据强劲的经济增长数据,而将疲软的就业数据视为数据波动或供给侧因素如移民减少的结果。

分析视角: 这种看法可能存在一定风险,值得进一步观察:

私营部门数据特征: 如果剔除医疗保健行业,美国私营部门的就业增长显示出放缓迹象。

数据调整因素: 就业数据的季节性调整因子波动较大,且面临着未来基准修正的可能性。

市场风险考量: 美联储维持利率不变可能并非完全忽视风险,而是在财政扩张背景下避免过早降息,以防止市场风险偏好过高。

科技巨头财报:AI 时代的资本配置趋势

市场的焦点也转向了科技七巨头的财报。Meta、微软和特斯拉的业绩显示出一个共同特征,即现金流正被大量投入到 AI 基础设施的建设中。

Meta 增加投入: 尽管 Reality Labs 部门持续亏损,但广告业务营收增长 24%。其 2026 年资本开支指引预计达到 1150 至 1350 亿美元,主要用于数据中心建设。这反映了公司利用当前现金流投资未来的策略。

微软云端业务: 智能云收入增长 26%,Azure 增长 39%,显示了企业端对技术设施的需求。积压订单大幅增加 110%,表明需求的持续性。

特斯拉业务结构: 尽管汽车营收微降 3%,但毛利率回升至 20.1%,且能源存储业务正在成为新的增长点。

市场启示: 对于投资组合构建而言,这些结果反映了双重逻辑,即长期技术增长机会的确定性,以及短期内资本密集度提升对利润率的潜在影响。市场目前倾向于支持那些在保持核心业务盈利能力的同时,进行战略性投入的企业。

© 2026 南派经论

免责声明:本文仅代表作者个人观点,不构成任何投资建议。全球宏观环境复杂多变,市场有风险,决策需谨慎。