2026

REPORTS

东吴证券-宏观深度报告公积金改革可以撬动多少消费

Provides the latest information on the medical aesthetics market

美丽insight

双人解说,速听全文

?

聚 焦 行 报

资本/市场/用户/增长

免费领取原文pdf,见文章底部留言区

???

? ¥99,加入AI行报知识库

永久使用 | 全部行业 | 每日更新 | 大模型问答

+zhenfeng0930(备注“行报”)

?进入知识库

?知识库介绍

01

PART.ONE

Core Report

今日行报

/ KEEP LOVEING KEEP

LIVING

免责申明:行业报告版权归原撰写/发布机构所有,供免费学习阅读,侵权必删

正文概述

Summary

02

PART.TWO

/ KEEP LOVEING KEEP

LIVING

核心观点概要

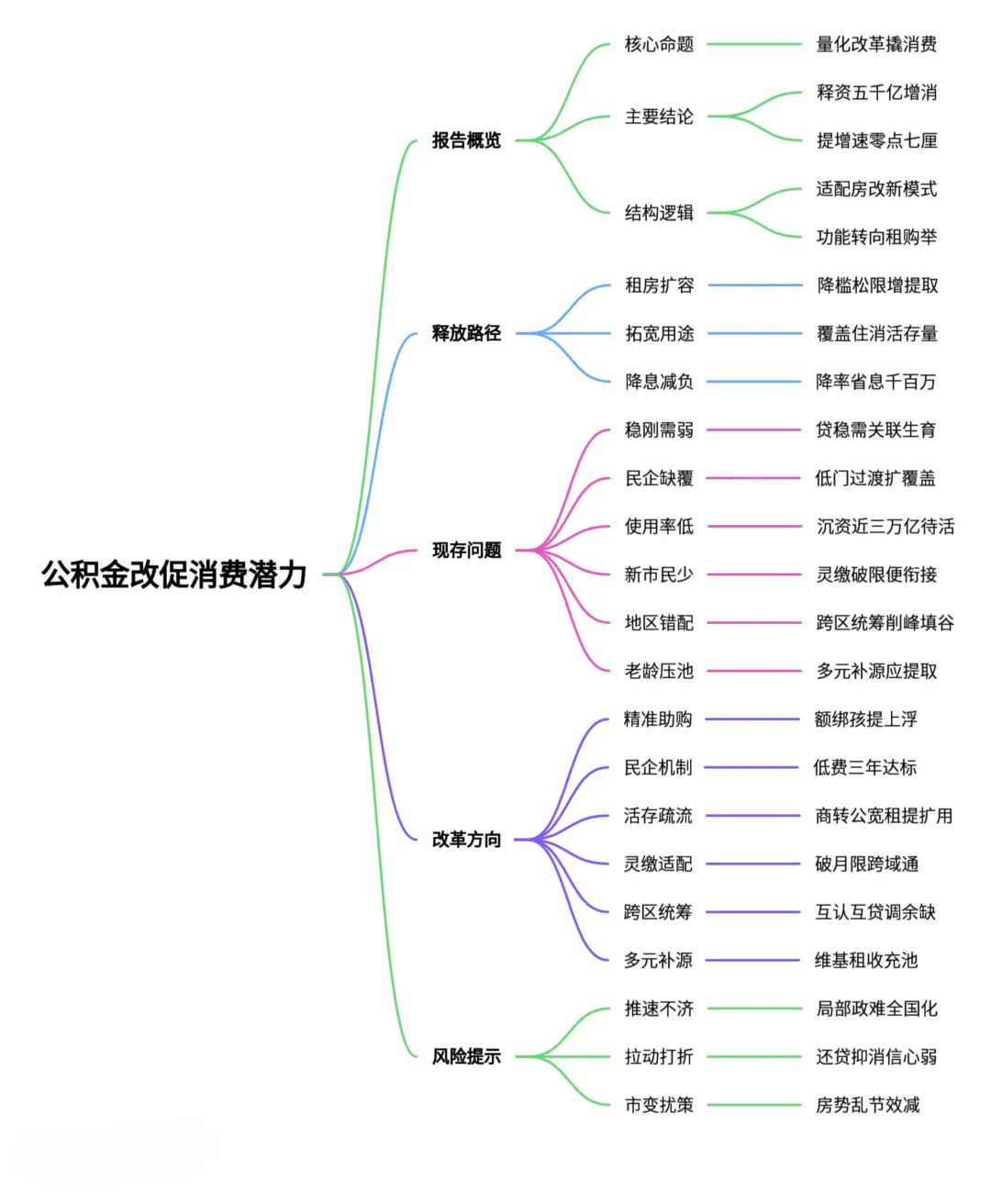

报告的核心命题旨在量化评估:在当前深化住房公积金制度改革的背景下,相关政策能够撬动多大的居民消费潜能。其得出的主要结论如下:

• 理论上,若能通过多条路径持续推进公积金制度改革,可以有效释放约 5151亿元人民币 的资金,主要通过降低居民的居住成本和负债来实现。若能按 70% 的平均消费倾向进行计算,此举可相应地拉动大约 3606亿元 的消费增量。以此测算,将使居民整体消费增长速度提升大约 0.7个百分点(以2024年基数计算)。 • 报告的结构性逻辑则认为,此番改革的本质是从整体上立足于适应房地产新旧发展模式的转变和对住房公积金制度进行一次结构性重构与功能扩容之上的。此番改革已经从旧时代支持“商品房增量开发和重购甚至轻租房”为主导的功能,转变并匹配到新时代下以存量运营、租购并举和居住全周期覆盖为核心要求的新功能。

一、改革如何解放消费潜力?(测算路径)

报告指出,公积金促进消费的核心原理并非直接“花钱”,而是通过 “现金流的替代效应”:即让公积金在住房相关领域承担更多支付责任,减轻居民自身在这方面的现金支出压力,从而将其流动资金腾挪出来、更多地投向其他消费。基于此,报告从三个主要改革方向进行了具体测算:

• 租房提取扩容:通过降低提取门槛、放松限额(如按实际租金提取),让更多租户能提取公积金。基于第七次人口普查的租房比例(21.1%)和当前增长趋势,长期可新增提取约 3214亿元。 • 拓展资金使用范围:允许提取公积金用于租房和购房以外的支出,如水电燃气费、装修、物业费等。通过典型支出推测,理论上可盘活存量资金约 1803亿元。 • 进一步降低贷款利率:在现行 2.6% 的五年期以上利率基础上,假设再下调 0.5个百分点,全年可为贷款者节省约 134亿元 的利息支出。 • 以上三项合计,总计可释放资金约 5151亿元。

二、当前存在的问题与六大改革方向

报告基于对现状的分析,梳理出六大问题及相应的改革方向:

1. 问题一:如何稳定刚需?

• 现状与现象:缴存公积金的群体购房需求比市场整体稳定。2021-2024年,公积金贷款发放额仅下降 6.6%,远低于同期商品住宅销售额 44.4% 的降幅。 • 改革方向:实现精准支持,将公积金贷款额度与生育政策挂钩,对二孩、三孩家庭给予贷款额度上浮。

2. 问题二:民企覆盖率偏低

• 现状与现象:尽管整体覆盖率提升,但民营企业(尤其是小微企业)的缴存覆盖面远低于国有企业。 • 改革方向:推行“低门槛、过渡期”机制,允许小微民企在起步阶段以较低费率(如 3%)缴存,并设定 3-5年 过渡期逐步达到法定标准。

3. 问题三:资金使用效率低,存在大量沉淀

• 现状与现象:公积金存在“进水快、出水慢”的问题。2021年后,由于提取率和贷款率(个贷率)双降,每年有大量新增资金沉淀,累计闲置资金已近 2.9万亿元。 • 改革方向:盘活存量,疏通资金出口。包括大力推动“商转公”落地、全面放宽租房提取,并探索将提取范围扩大至装修、物业费等居住消费领域。

4. 问题四:灵活就业人员(新市民)参与度极低

• 现状与现象:截至2024年末,灵活就业人员仅占全部实缴职工的 1.24%。 • 改革方向:增强制度适应性。解决跨省账户衔接痛点,打破“按月定额”缴纳的限制,允许按季或按年灵活缴存。

5. 问题五:资金存在严重的地区错配

• 现状与现象:各地资金使用率“旱涝不均”。部分地区(如浙江、天津)提取率和贷款率双高,资金紧张;而另一部分地区(如内蒙古、河南)双低,资金大量闲置。 • 改革方向:深化跨区域统筹。积极推进异地互认互贷,将闲置地区的资金调度至紧缺地区,实现资金“削峰填谷”。

6. 问题六:老龄化带来的长期挑战

• 现状与现象:作为资金主要净贡献者的退休提取规模持续上升,2024年占总提取额的比例已升至 24.8%,长期看将影响部分地区的资金池充裕度。 • 改革方向:扩充资金来源。在老龄化影响较大的城市,探索打通住房维修基金、国有住房租赁资产收益等多元化资金补充渠道。

风险提示

报告最后提出了三方面风险,主要是:

1.改革内容和推进节奏可能不及预期(如物业费、装修等改革还是地区性政策为主)。

2.居民可能将省下的资金优先用于提前还贷,或受其他因素(如消费信心不足、供给约束)影响,导致对消费的实际拉动效果减弱。

3.房地产市场出现新的超预期变化,可能打乱改革节奏或影响政策效果。

如果你有想要解读的行报,欢迎在评论区留言

我们会在第一时间上线的~?