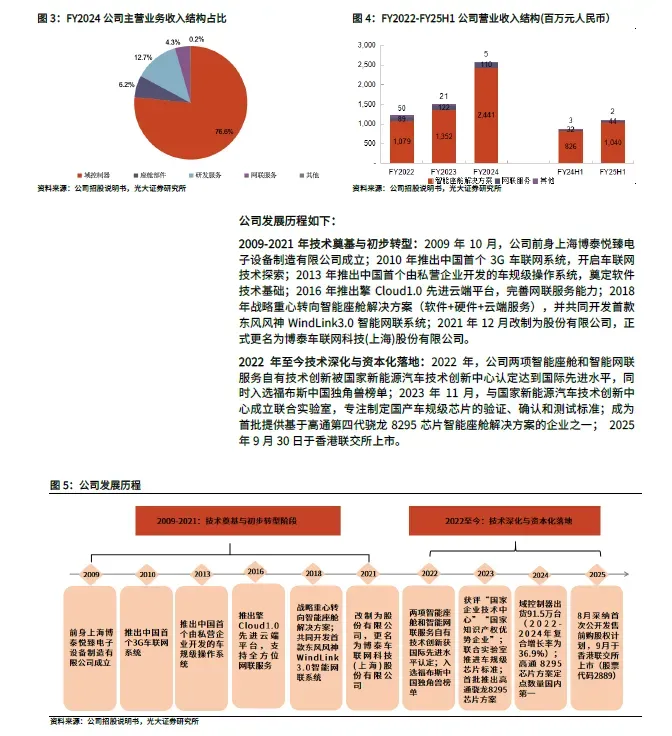

博泰车联是中国智能座舱解决方案的领先供应商。公司成立于2009 年,前身为上海博泰悦臻电子设备制造有限公司,于2025 年9 月在香港联交所主板上市(股票代码:2889)。2024 年按出货量计,公司居中国乘用车智能座舱域控供应商第三(市占7.3%);2025 年1-5 月按出货量计,居中国新能源乘用车座舱域控市场第二(市占13.11%)。公司是国内少数可规模化交付高通8155/8295、提供麒麟9610A+鸿蒙方案的资深全栈方案商,业务覆盖全国29 家主流OEM 客户,包括一汽、东风、上汽等国内头部车企及保时捷等国际品牌,核心产品域控制器已服务长安阿维塔、东风岚图等头部客户。公司2024 年营收25.57 亿元,其中智能座舱解决方案、网联服务收入占比分别为95.5%/4.3%;2025 年上半年营收10.86 亿元,智能座舱解决方案、网联服务收入占比分别为95.7%/4.1%,营收结构持续优化。

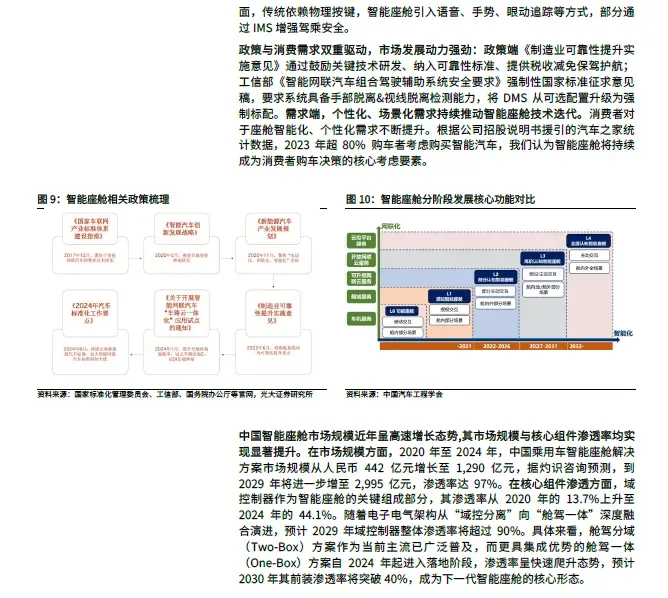

智能座舱行业规模超千亿,仍具高增长潜力,行业持续向高端化升级。灼识咨询数据显示,中国乘用车智能座舱解决方案市场规模将从2024 年1,290亿元增至2029 年2,995 亿元(CAGR18.4%),渗透率达97%。行业发展呈现:1)政策与需求双轮驱动,个性化、场景化需求持续推动技术迭代;2)域控渗透率快速提升,其作为智能座舱“大脑”,2024 年渗透率达44.1%,预计2029 年超90%;3)技术路线双线突破,AI 大模型推动域控制器升级,端侧部署可解决延迟、隐私、离线服务三大痛点;舱驾一体路线有望成熟,以单计算单元集成多域减少硬件冗余,实现成本优化。

公司“全栈技术+产品高端化+生态协同”三重协同实现业内竞争领先。智能座舱解决方案营收占比稳固,盈利方面,2024 年毛利润3.01 亿元(同比+30.3%)。盈利持续改善,核心源于三大支柱:1)全栈技术筑壁垒:自研“软件+硬件+云端”一体化方案,支持“一车一方案”;截至2024 年累计专利超6000 件(发明专利占比80%),2022-2024 年研发投入超7 亿元,截至2025 年5 月末研发团队规模达709 人。2)产品高端化:国内搭载高通8295 芯片的高端智能座舱解决方案定点数量居国内首位,新一代骁龙8397 平台方案已获中国头部车企量产定点;同时为少数提供麒麟9610A+鸿蒙方案的供应商,若华为“鸿蒙智行”车型26-27 年放量出货,公司有望深度受益。