年度文旅集团投资情况

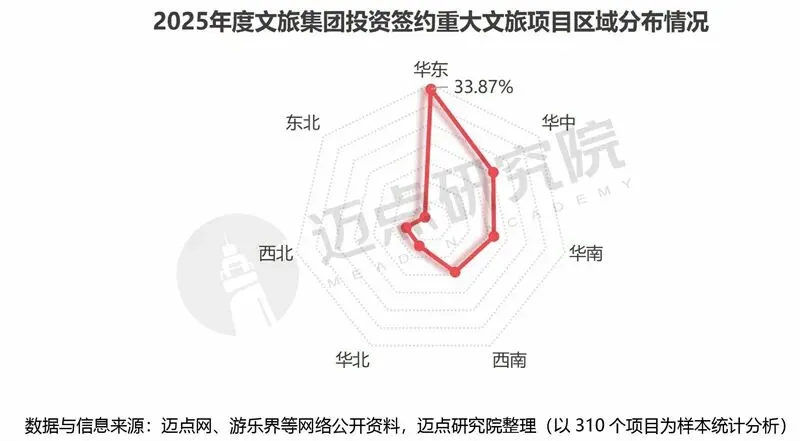

文旅集团投资签约重大文旅项目区域分布,华东地区文旅项目投资活跃密集,占比约三分之一;其次为华中地区,占比约20%;再次为华南和西南地区,各自占比在15%左右;华北、西北次之,东北最少。省份分布则以湖北、广东两省引领;浙江、福建紧随其后,文旅投资积极活跃;云南、江苏、湖南、四川、江西、安徽6省位列第三梯队,均有10个以上文旅项目签约。

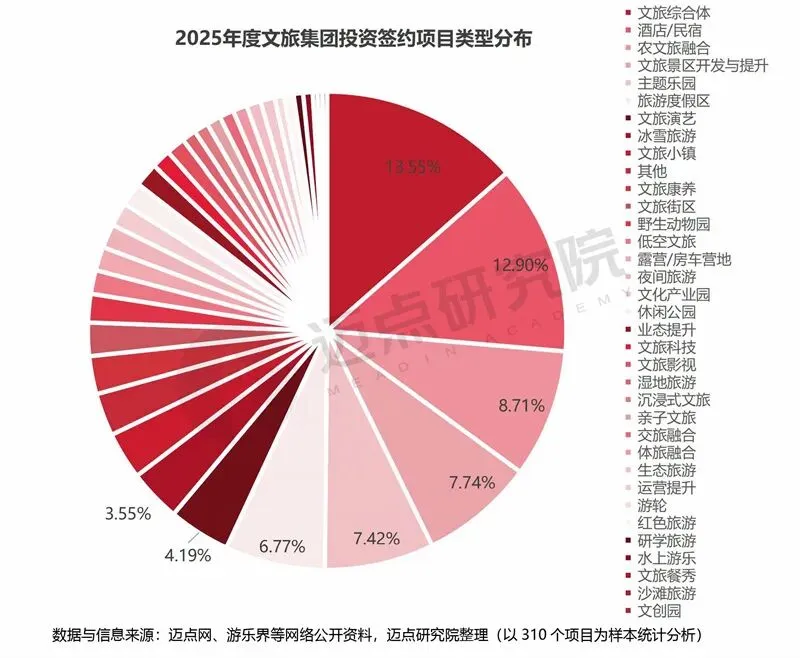

投资签约项目类型分析,文旅综合体、酒店民宿、农文旅融合、文旅景区开发与提升、主题乐园、旅游度假区、文旅演艺、冰雪旅游为主导,筑牢文旅产业发展根基;以文旅康养、低空文旅、营地、夜间旅游、文旅科技、影视文旅、亲子文旅、游轮等多元业态为重要补充,拓展文旅消费新场景、新赛道;多元文旅项目供给为文旅消费市场提质扩容提供坚实支撑。

2.文旅集团投资收购

2025年,文旅行业资本市场活跃度显著提升、资本运作频繁,复星旅文私有化退市、张旅集团加快重整步伐,香港中旅、同程旅行接连完成并购布局,湖北文旅集团入主君亭酒店,印象大红袍、陕西旅游稳步推进资本化进程(已分别于2025年12月22日在港交所上市、2026年1月6日上交所上市),广西旅发集团年底跨界控股收购国货品牌“南方黑芝麻”……一系列多元资本操作,凸显出国资成为文旅资本舞台核心玩家、行业整合从单一领域向跨界融合延伸,将进一步重塑文旅行业的竞争格局。

据企查查数据显示,2023-2025年,旅游相关企业每年注册量均超30万家,其中2025全年,我国累计注册32.1万家旅游相关企业,数据直接反映了资本、人才与科技、创新资源对文旅产业信心的增强,以及行业整体营商环境的持续优化。

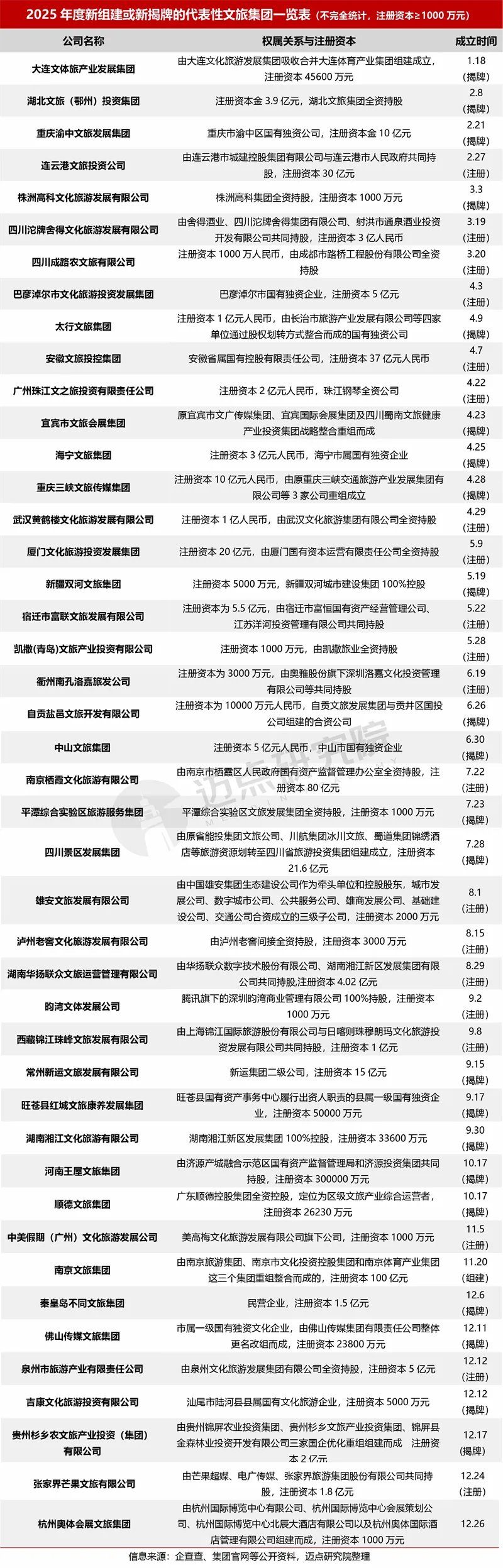

据迈点研究院不完全统计,2025年新注册或新揭牌、注册资本金在1000万元及以上的代表性文旅集团共44家,以国资文旅企业为主导,如大连文体旅产业发展集团、湖北文旅(鄂州)投资集团、重庆渝中文旅发展集团、安徽文旅投控集团、宜宾市文旅会展集团、雄安文旅发展有限公司、厦门文化旅游投资发展集团、四川景区发展集团、佛山传媒文旅集团、杭州奥体会展文旅集团等。这些新成立的文旅集团将成为各地文旅产业发展的重要载体,进一步整合与激活区域文旅资源价值,为行业发展持续注入新动能。

除国资文旅集团外,亦涌现出一批诸如四川沱牌舍得文旅公司、衢州南孔洛嘉旅发公司、中美假期(广州)文化旅游发展公司等民营企业、港澳台投资企业,这类公司通常是以“子公司+项目”模式投资落地,例如舍得酒旅融合项目、衢州文化古城旅游区—严家淤岛建设项目、“广州海心沙嘉年华”项目。这类市场化文旅主体的创新布局与落地实践,利于丰富了文旅产业的市场主体结构,并以精准的项目化运作推动文旅融合向场景化、实体化纵深发展。

年度文旅集团融资情况

1.融资规模与工具

据迈点研究院不完全统计,2025年度各文旅集团完成231笔融资项目,合计金额1718.08亿元。通过近三年数据对比分析,2025年文旅集团融资呈现阶段性调整特征:融资项目数较2024年虽有所回落但仍高于2023年,融资总金额虽较2024年略有下降但仍远高于2023年;单项目平均融资额有所提升,反映资金向优质头部项目集中,整体来看文旅集团融资仍维持高位活跃状态,同时从快速扩张向理性化、高质量方向转型。

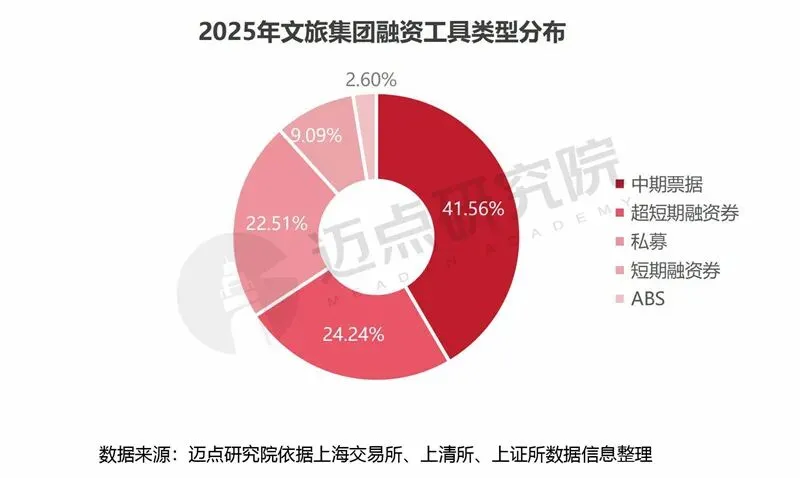

从融资工具类型分析,中期票据占比最高,约42%,为核心主导;其次为私募和超短期融资券,二者占比相当,合计约46%;短期融资券和ABS占比相比较低,分别约为9%、3%。相较而言,文旅项目投资规模大、回报周期长的特性,中期票据可匹配中长期资金需求并优化债务结构;私募资金用途灵活、期限较银行贷款长,适配中小项目个性化需求;超短期融资券发行时间短、融资效率高,用于补充短期流动性;ABS类则主要依托酒店、安置房、美食城等不动产、基础资产发行,以资产信用为支撑。

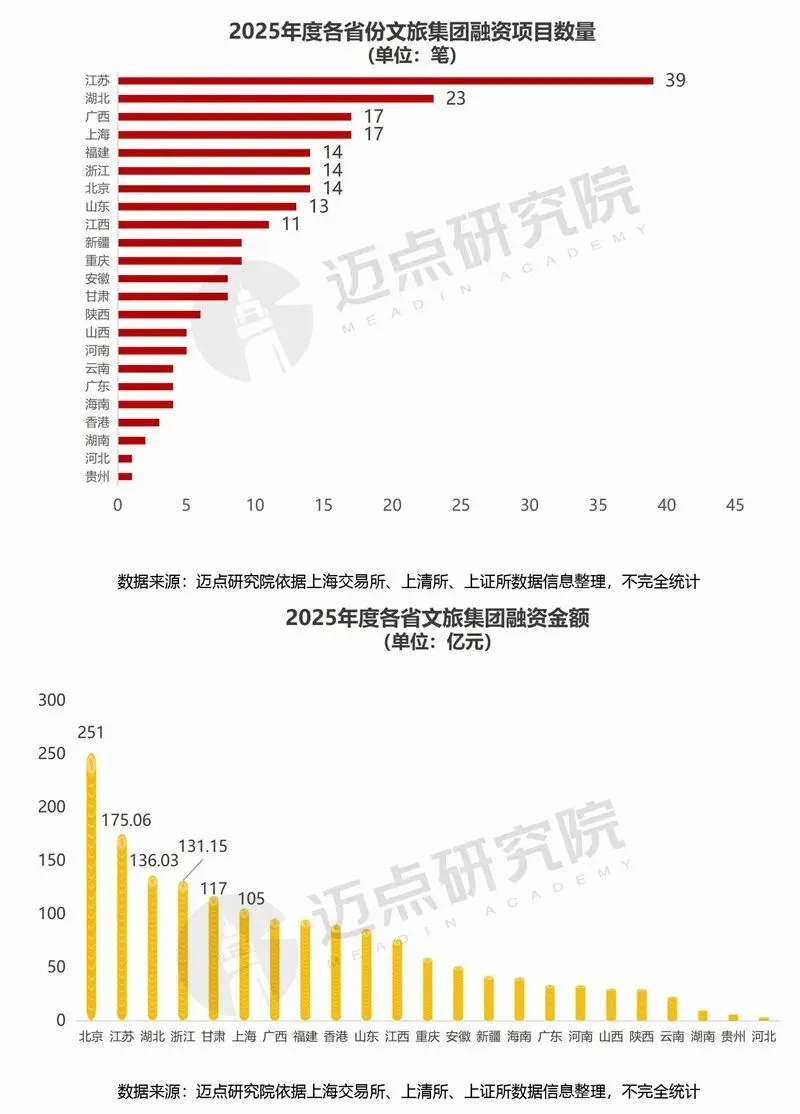

从2025年度各省区的文旅集团融资表现看,涉及23个省(直辖市、自治区、特别行政区),其中,江苏省各文旅集团融资项目数共39笔,在各省份中融资最为活跃频繁;北京市则在融资金额规模表现突出,达251亿元。

3.代表性文旅集团融资表现

2025年度共有89家文旅集团有已通过或已发行融资项目,其中单个集团有两笔及以上融资项目的共39家,文旅融资主体呈现扩容与多元特征,覆盖大型央企、省级文旅集团、市级文旅集团、区县级文旅集团以及依托度假区组建的文旅企业如瘦西湖旅游度假投资管理集团、昆明滇池度假区国有资产投资集团等。

其中,融资项目数量10笔及以上的包括广西旅游发展集团、首旅集团、豫园股份和景德镇陶文旅集团4家;融资规模50亿元及以上的包括首旅集团、甘肃省公航旅集团、中国旅游集团、广西旅游发展集团和景德镇陶文旅集团,共5家。总体来说,各文旅集团通过中期票据、私募债等多种方式筑牢资金保障,资本市场对文旅产业的认可程度明显提升。

广西旅游发展集团:2025年,集团立足自身文旅产业优势,精准把握资本市场动态,积极发挥直接融资作用,以高效的融资举措,引入金融“活水”,有效推动各业务板块拓展与项目投资建设。12月底,集团旗下的广旅大健康产业集团收购南方黑芝麻集团20%股权,完成了从传统旅游企业向综合性康旅产业运营商转型的关键一步。

首旅集团:作为拥有首旅酒店、王府井、全聚德三家上市公司的北京市属国企,其资本运作相对成熟,受资本市场青睐,据不完全统计,2025年度其融资金额245亿元。同时,9月,其投资的更新改造项目——“苡荷LIVE”文化商业综合体建成启用;12月,集团联合京投集团、城建集团投资建设的“湾里”商业项目启幕。资本赋能与项目落地双向发力,彰显了集团在文商旅领域强大的资源整合实力与市场化运作能力。

甘肃省公航旅集团:作为甘肃省高等级公路、通用航空、文化旅游等产业投融资建设、管理运营和培育开发的龙头企业,集团发挥“交旅融合与低空经济”领域的优势,先后在旗下多个旅游景区投放直升机、动力伞、热气球等低空游览产品,2025年动力伞和直升机空游服务达2.28万人次,低空旅游已成为其经济增长点。

4.2025年文旅REITs项目进展

从政策端分析,2025年REITs范围进一步扩容:12月1日,国家发展改革委办公厅印发《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》扩大为14大行业,其中消费基础设施行业中纳入体育馆项目、商旅文体商业综合体、四星级及以上酒店项目,并新增“城市更新设施”,为更多资产打开理论上的证券化通道。这一政策调整为文旅集团盘活旗下优质存量文旅资产、拓宽REITs融资渠道提供了明确的政策支撑。

2025年度,文旅REITs项目稳步有序推进,呈现如下特征:参与主体多元,既包括国企文旅集团如景德镇陶文旅、洛阳文保集团等,也包括市场化民营文旅企业如宝泉旅游股份、复星旅文;覆盖范围广泛,华东、西北、华中、华北、西南、华南均有相应项目;项目核心资产以5A、4A级景区为主,包括华山景区、鲁迅故里·沈园景区、庐山西海景区、陶溪川文创街区等;进度梯次推进,市场化程度提升,项目进展处于“资料申报”“中介机构选聘” “发布招募书”“完成服务商招标”“资料已提交”等不同筹备阶段。

文旅集团发行REITs,即通过资产证券化手段将基础设施资产或权益转化为可上市交易的金融产品,以拓展投融资渠道。未来,伴随REITs市场高质量发展、文旅消费及投融资政策的不断优化,文旅集团REITs项目发展空间将持续拓宽,有望进一步盘活存量基础设施资产、畅通投融资循环,为文旅产业高质量发展注入持久金融动能。

总结研判

审视国内,2026年是“十五五”的开局之年,高质量发展步入新阶段。依据中央经济工作会议,以“稳中求进、提质增效”为总基调,明确“坚持内需主导”、“创新驱动”与“扩大优质商品和服务供给”,提出“坚持投资于物和投资于人紧密结合”新理念”等,为文旅行业发展与投资提供根本遵循。未来,文旅投资除基础设施与系统升级外,将更加关注“人性化”体验与需求,聚焦于优质产品与场景创新;从文旅投资方向看,文旅科技创新与应用、文旅商体展业态跨界融合、银发旅游与康养经济等细分与新兴领域将成为投资热门赛道。而“提振消费专项行动”和“城乡居民增收计划”落地实施则将利于激发居民出游意愿、释放文旅消费潜力等,利好文旅企业经营。此外,2026年1月,财政部等四部门发布《关于优化实施服务业经营主体贷款贴息政策的通知》,“餐饮住宿、文化娱乐、旅游、体育”等均属支持领域,为文旅相关经营主体提供直接财政支持,降低其融资成本。

放眼国际,当前及未来一段时期内,地缘冲突、贸易保护主义、“对等关税”、大国博弈加剧等各种“灰犀牛”“黑天鹅”风险交织叠加,引发跨境旅游受阻、跨境供应成本压力、文旅企业海外经营不确定性提升等系列问题,文旅行业发展的外部环境更趋复杂严峻,进而倒逼文旅集团强化风险防范能力,在本土化深耕与业态创新中探索韧性发展路径,以主动变革对冲外部不确定性。

综上,2026年,文旅集团发展既面临国内“十五五”开局的政策红利期,也需直面国际环境复杂与不确定性增加的挑战。因而,重点挖掘内需与深耕本土市场、参与建设全国文旅统一大市场,适度拓展入境游市场、审慎布局海外业务,或将成为文旅集团穿越行业发展周期、实现高质量可持续发展的核心战略选择。