文章摘要

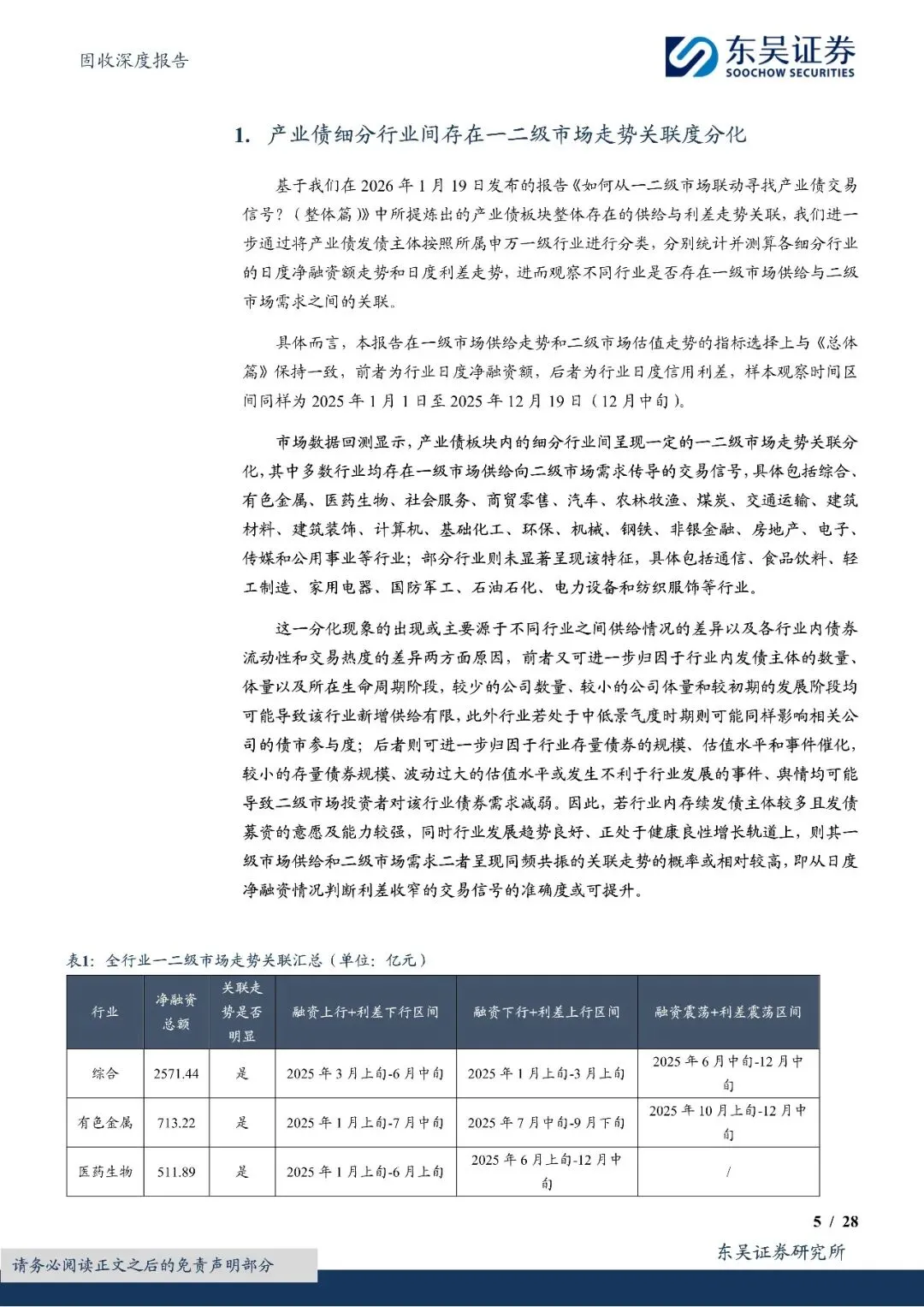

这一分化现象的出现或主要源于不同行业之间供给情况的差异以及各行业内债券流动性和交易热度的差异两方面原因,前者又可进一步归因于行业内发债主体的数量、体量以及所在生命周期阶段,较少的公司数量、较小的公司体量和较初期的发展阶段均可能导致该行业新增供给有限,此外行业若处于中低景气度时期则可能同样影响相关公司的债市参与度

后者则可进一步归因于行业存量债券的规模、估值水平和事件催化,较小的存量债券规模、波动过大的估值水平或发生不利于行业发展的事件、舆情均可能导致二级市场投资者对该行业债券需求减弱。

因此,若行业内存续发债主体较多且发债募资的意愿及能力较强,同时行业发展趋势良好、正处于健康良性增长轨道上,则其一级市场供给和二级市场需求二者呈现同频共振的关联走势的概率或相对较高,即从日度净融资情况判断利差收窄的交易信号的准确度或可提升。

文章内容

文章篇幅有限,仅为部分预览

回复暗号:固收深度报告:如何从一二级市场联动寻找产业债交易信号?(行业篇)-260120-东吴证券-28页

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐