AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

当大语言模型在虚拟世界完成智力启蒙后,人工智能的下一个主战场正迅速转向物理世界。亿欧智库这份《中国具身智能产业发展与竞争格局对标分析报告》揭示了一个关键转折点:2025年,具身智能首次被写入中国政府工作报告,标志着这一赛道从实验室概念正式升格为国家战略级产业。在全球科技竞争格局中,中国凭借制造业根基、完整的产业链配套以及海量应用场景,正在具身智能这场"AI终极载体"的争夺战中,走出一条区别于欧美软件优先路径的差异化道路。

一、产业定位:国家战略与万亿市场的交汇点

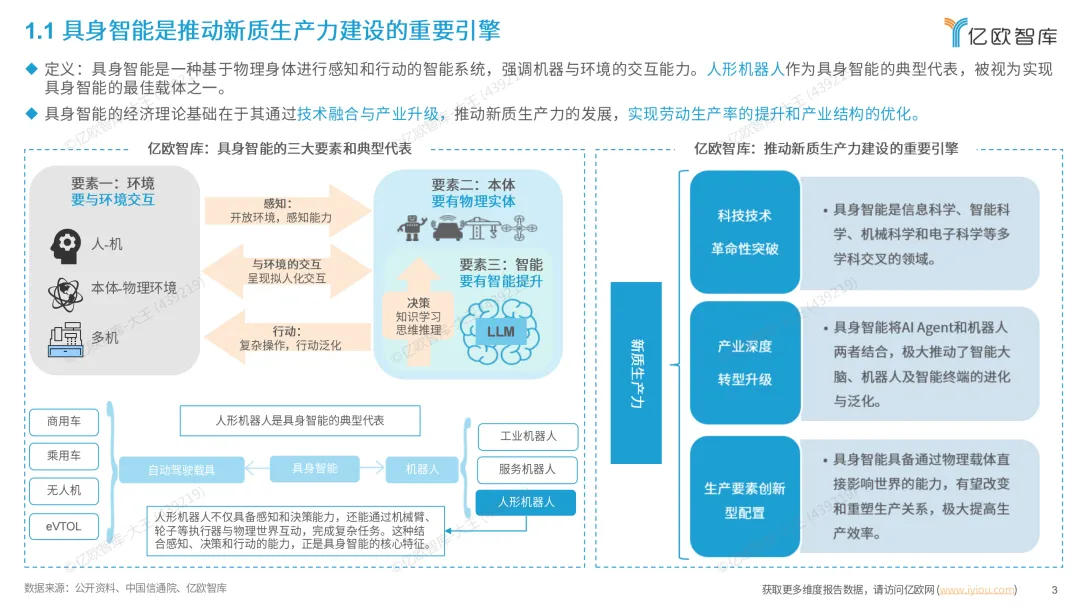

具身智能(Embodied AI)绝非简单的"机器人+AI"概念叠加。报告指出,这一技术被定位为占领全球科技竞争制高点、支撑制造强国战略的核心抓手。从国家层面看,其意义在于应对老龄化社会、重塑公共服务方式;从产业层面看,则是驱动千行百业智能化升级、培育经济增长新引擎的关键变量。

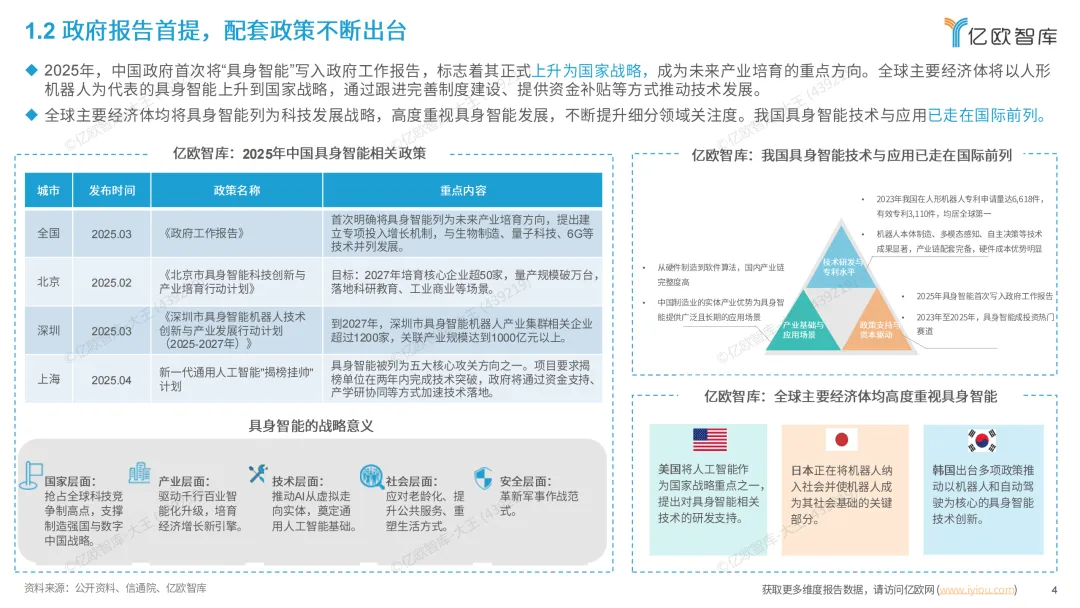

数据印证了这一判断的准确性。2023年,中国在人形机器人领域的专利申请量达6618件,有效专利3110件,均居全球第一。这一技术储备优势,叠加中国制造业从硬件到软件的完整产业链,形成了独特的"制造+场景"双轮驱动模式。不同于美国侧重于算法和软件创新,中国企业在本体制造、多模态感知、自主决策等技术成果显著,且硬件成本优势明显——这正是具身智能从概念走向落地的物质基础。

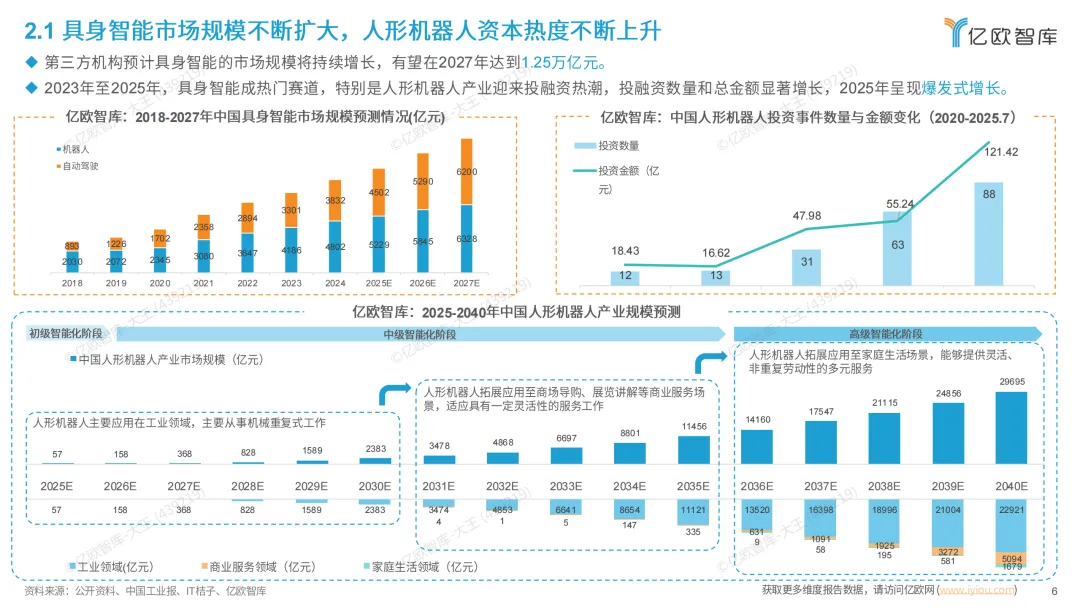

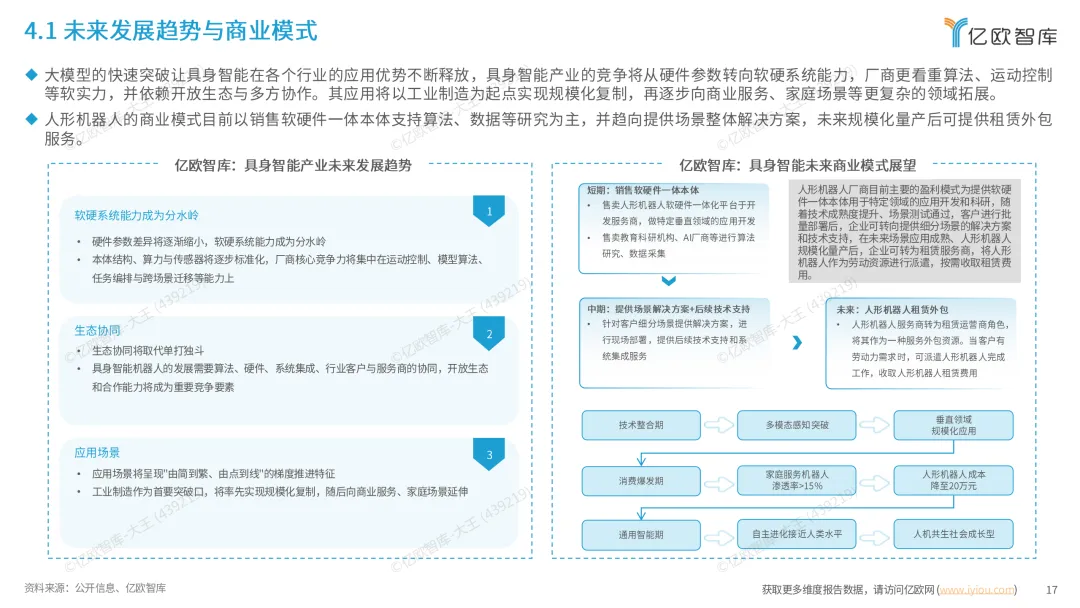

报告预测,到2027年,中国具身智能整体市场规模将达到1.25万亿元,其中机器人本体市场规模6328亿元,自动驾驶6200亿元。这一万亿级市场的爆发并非线性增长,而是呈现出"工业先行、商业跟进、家庭普及"的三阶段跃迁特征。

二、市场演进:从工厂到客厅的三重跃迁

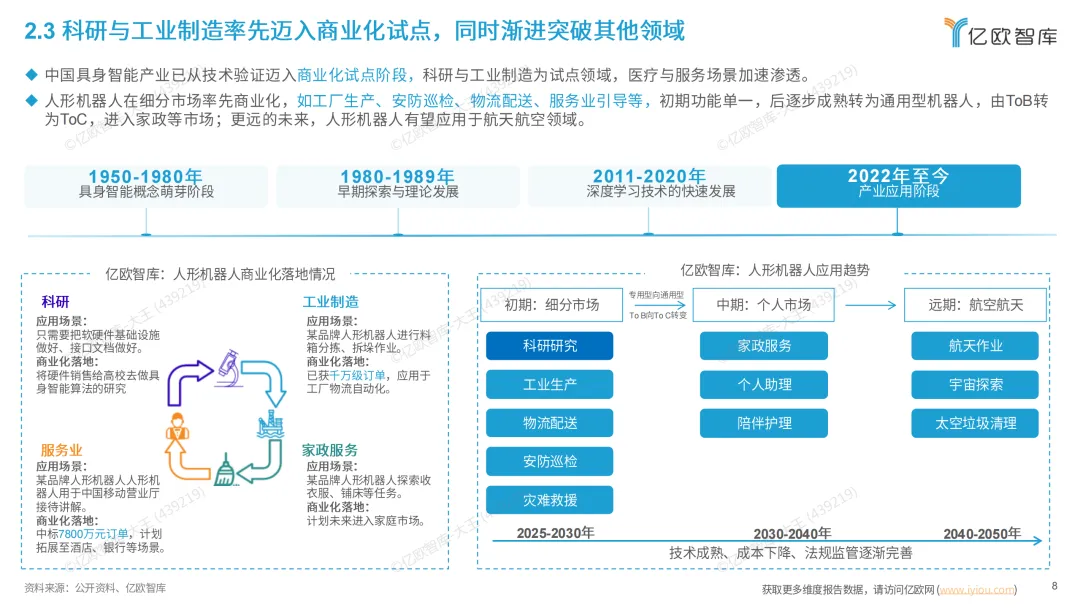

理解具身智能的商业化路径,需要打破"人形机器人马上进入家庭"的幻想。报告清晰勾勒了2025-2050年的应用路线图:当前至2030年为"细分市场"阶段,主要聚焦科研、工业生产、物流配送等ToB场景;2030-2040年转向个人市场,切入家政服务、个人助理等ToC领域;2040年后才进入航空航天等极限作业场景。

这一判断基于现实的技术成熟度与成本约束。目前主流人形机器人售价均超过40万元,B端客户接受度尚且有限,C端消费市场更是遥不可及。因此,当前商业化落地的核心逻辑是"简单场景、快速复制"——在结构化环境中(如汽车工厂的物料搬运、3C装配、酒店前台接待)建立商业闭环,通过规模化应用摊薄成本,再逐步向非结构化环境渗透。

报告特别指出,2025年人形机器人产业将迎来"小批量量产"的关键节点。优必选Walker S系列已进入比亚迪、吉利、富士康等车企实训体系;宇树科技获得美国海军陆战队订单;银河通用(Galbot)与宁德时代、博世达成数千台意向订单。这些案例共同指向一个现实:工业高端场景是当前唯一具备商业可行性的突破口,人形机器人正在从"技术演示"转向"生产工具"。

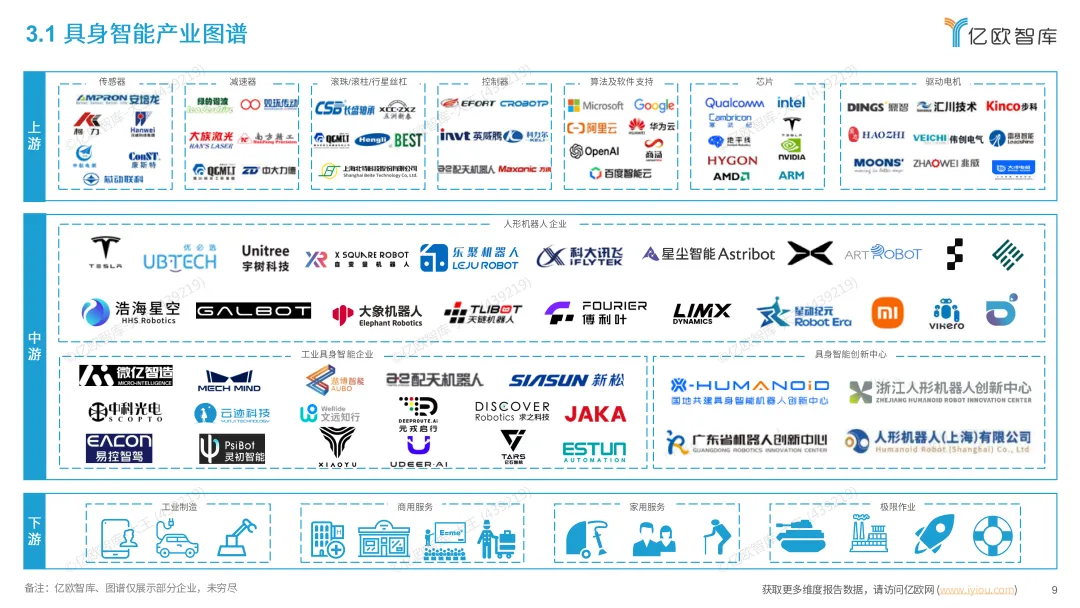

三、产业链深度:软硬耦合的"中国方案"

具身智能产业链的复杂性远超传统软件行业。报告展示的产业链图谱涵盖了上游核心零部件(传感器、减速器、丝杠、芯片)、中游整机制造(人形机器人企业、工业具身智能企业)以及下游四大应用场景(工业制造、商用服务、家用服务、极限作业)。这一产业链的完整度是中国独有的竞争优势。

然而,完整不等于强大。当前关键零部件产能不足、依赖进口仍是核心痛点。行星滚柱丝杠、无框力矩电机等核心部件受制于海外供应链,高端芯片与精密减速器的进口依赖度依然较高。这种"卡脖子"风险在优必选、宇树等头部企业的供应链策略中体现得尤为明显——优必选计划2026年将关键部件国产化率提升至80%;宇树则带动浙江省1801家专精特新"小巨人"企业深度融入AI产业链。

四、竞争格局:头部企业对标,四大路径分野

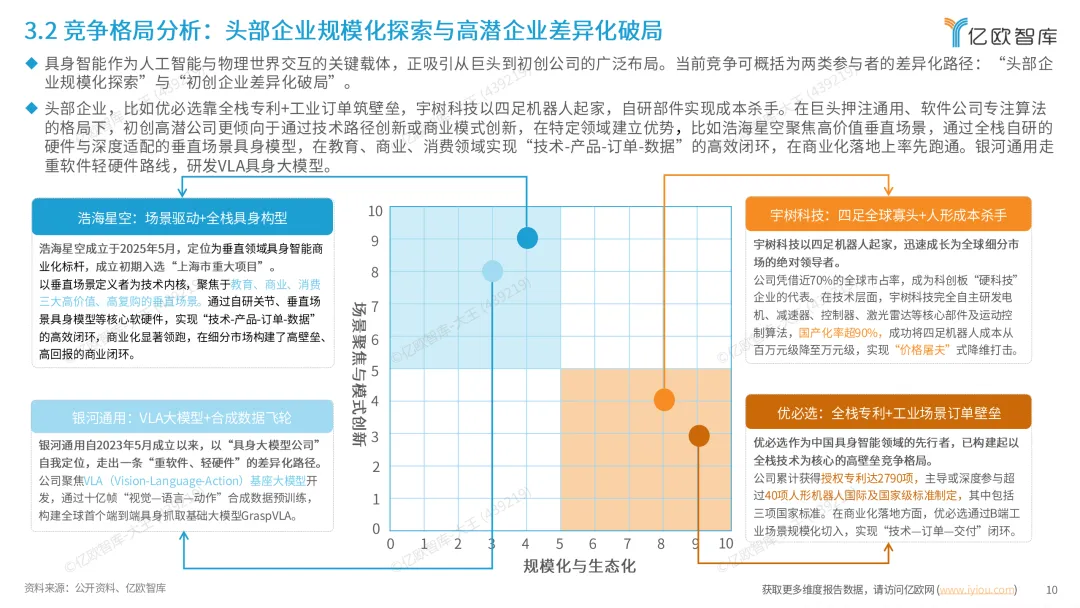

当前中国具身智能产业正处于"碎片化竞争"的早中期阶段,不同基因的企业选择了截然不同的战略路径。报告对优必选、宇树科技、浩海星空(智元机器人)、银河通用四家代表性企业的深度对标分析,揭示了四种差异化的生存哲学。

(一)制造模式之争:重资产自建 vs 轻资产外包

在制造这一核心环节,四家企业呈现出从"全产业链自控"到"完全外包"的完整光谱。

优必选采取"自建+合作"的双路径策略,总投资15亿元建设柳州机器人超级智慧工厂,规划年产能1万台,同时构建覆盖中、美、日、韩的全球化采购网络。这种"两条腿走路"的模式既保证了产能自主可控,又通过国际采购获取顶尖零部件,但地缘政治风险促使其加速国产替代,计划2026年将关键部件国产化率提升至80%。

宇树科技则在2025年启动IPO后加速向重资产转型,投资12.4亿元建设宁波"超级工厂",一改早期依赖代工的模式。更具战略意义的是其供应链生态策略——带动浙江省1801家专精特新"小巨人"企业深度融入AI产业链,形成"大企业顶天立地、中小企业铺天盖地"的集群格局,这种区域产业链深度整合能力构成了独特的护城河。

浩海星空(智元机器人)探索出独特的"制造合伙人"模式,与上市公司浙江仙通合资建厂,将车规级精密制造能力与柔性供应链生态相结合。这种模式既避免了重资产投入的资金压力,又保障了多线产品的小批量与量产灵活性,是典型的"借力打力"策略。

相比之下,银河通用走了最激进的轻资产路线——硬件制造完全外包,Galbot G1由第三方代工,公司只聚焦设计与品控。这种"软件优先"战略符合其AI原生基因,但也带来了供应链不可控的风险,在产能爬坡期可能成为致命短板。

(二)技术路线的哲学分歧:系统集成派 vs 数据驱动派

在技术路线上,四家企业代表了当前具身智能发展的四个技术范式:

优必选是"系统集成派"的标杆,强调"群脑网络2.0"的多机协同与Co-Agent智能体架构,将感知、决策、执行模块解耦以支持灵活组合。其研发投入强度持续高位,技术人员中人形机器人相关占比高达44%,确保核心领域资源倾斜。这种路径的优势在于工程化能力强、场景落地快,但可能在底层原创性上略显不足。

宇树科技是"硬件极致派",以硬件创新为核心,其自研M107关节电机峰值扭矩达45N·m,重量仅1.2kg,功率密度行业领先。同时掌握"动捕技术全链条"的独门绝技,将人体动作精准映射至机器人,实现春晚舞蹈等高难度表演。这种"硬件为王"的思维使其在运动控制领域建立壁垒,但也可能限制其在AI泛化能力上的突破。

浩海星空是"场景定义派",提出"技术扎根于场景、价值兑现于市场"的务实路径,采用"垂直场景全栈定义"策略。其自研"星空具身模型"和关节模组等核心硬件,研发团队硕博占比超70%,技术体系采用"大小脑"结构覆盖"感知-决策-执行"全流程。这种模式强调真实场景任务和反馈数据驱动算法与硬件的协同迭代,在特定垂直领域(如教育、商业服务)容易形成深度壁垒。

银河通用则是"数据驱动派"的极端代表,研发完全围绕具身大模型展开,其GraspVLA模型基于十亿帧"视觉-语言-动作"合成数据预训练,掌握泛化闭环抓取能力。通过"合成数据驱动制造良率提升",建立"硬件层-技能层-顶层大模型"的三级架构。这种路径的优势在于突破真实数据获取瓶颈,快速实现跨场景泛化,但对合成数据的质量和仿真到现实的迁移(Sim2Real)能力要求极高。

(三)场景选择的战略分野:工业深耕 vs 消费试探

在商业落地场景上,四家企业基于各自资源禀赋做出了不同选择:

优必选聚焦工业高端制造,以车厂实训为突破口,已进入比亚迪、吉利、富士康等车企实训体系,与富士康合作的第一阶段聚焦3C装配,第二阶段将扩展至电池模组生产。这种路径客单价高、示范效应强,但落地周期长、定制化程度高。

宇树科技采取"国内行业+海外特种"的多元化布局,深耕电力、矿山、医疗等刚需场景,其四足机器人已与国内三大矿山企业签约用于井下巡检,同时获得美国海军陆战队订单。这种"多场景分散风险"的策略抗周期能力强,但也导致资源分散,难以在单一领域形成压倒性优势。

浩海星空选择了最有商业智慧的路径——"教育切入、商业做实扩规模、消费拓展探未来"。成立仅四个月市场化订单即突破5000万元,教育端与国内外顶尖几十所高校合作确保现金流,商业端在具身新零售等结构化场景落地。这种"现金流优先"的策略在当前资本寒冬下展现出极强的生存能力。

银河通用则聚焦"简单场景、快速复制",首选零售、药店、酒店前台等结构化环境,与宁德时代、博世、丰田等达成数千台意向订单,同时特色布局文旅场景。避开了工业场景的超高要求,在低容错率环境中寻找规模效应,是一种"农村包围城市"的务实选择。

(四)竞争格局研判:没有标准答案的赛马

这四种路径没有绝对的优劣之分,而是企业基因决定战略选择的必然结果。优必选的服务机器人转型背景决定了其系统集成思维;宇树科技的四足机器人经历塑造了其硬件创新能力;浩海星空的创业团队背景(稚晖君等)使其兼具技术深度与场景洞察;银河通用的学术背景(北京大学、斯坦福大学)则催生了数据驱动的AI原生思维。

未来的竞争格局可能呈现"先分化后收敛"的趋势:短期内各家企业将在各自选定的路径上建立壁垒;中期随着技术成熟,可能出现"软硬结合"的收敛,即硬件企业补AI能力,AI企业补制造能力;长期看,具备完整"数据飞轮"(场景-数据-算法-更多场景)的企业将胜出。当前阶段,供应链安全能力与场景落地速度是比技术炫酷程度更重要的生存指标。

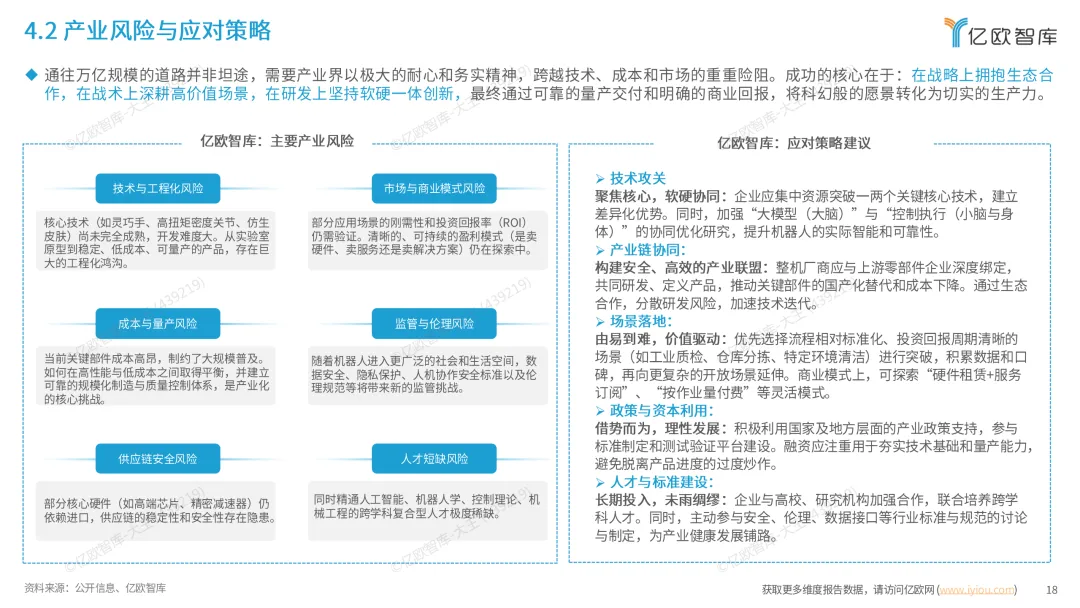

五、现实挑战:跨越工程化鸿沟的六大风险

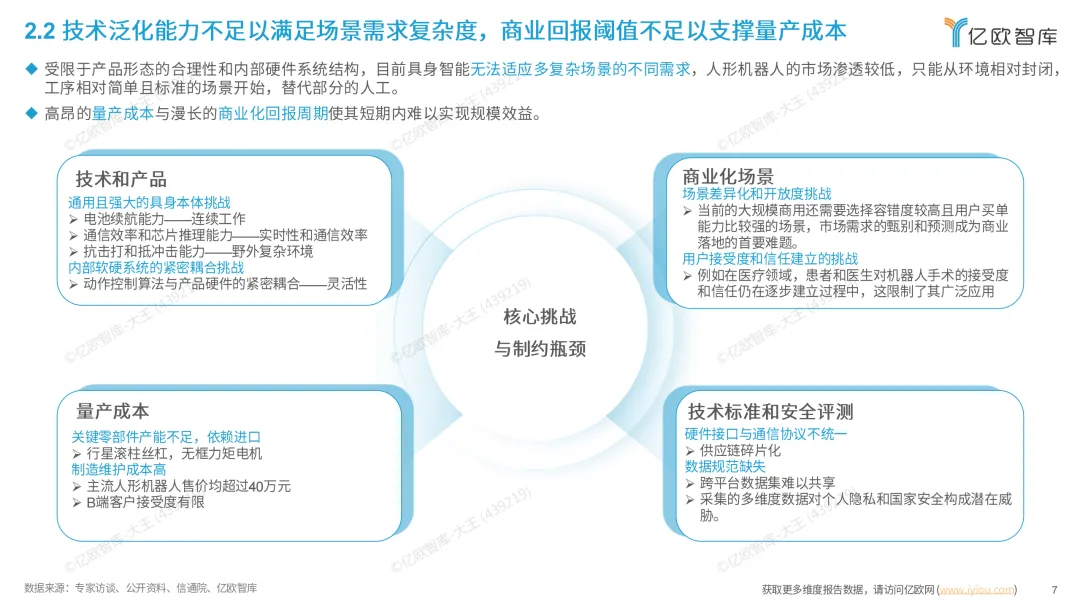

尽管前景广阔,报告冷静指出了制约产业发展的六大风险,其中"技术与工程化风险"尤为突出。实验室原型的灵活操作与工厂环境下的稳定作业之间存在巨大的"工程化鸿沟"——灵巧手、仿生皮肤、高扭矩密度关节等核心技术尚未完全成熟,从Demo到稳定、低成本、可量产的产品,需要跨越可靠性、安全性、维护性等多重考验。

成本与量产风险是另一道紧箍咒。当前主流产品售价超40万元,而大规模普及需要成本降至10万元甚至更低水平。如何在性能与成本间取得平衡,建立可靠的规模化制造与质量控制体系,是产业化的核心挑战。

此外,供应链安全风险(核心硬件进口依赖)、人才短缺风险(跨学科复合型人才稀缺)、监管与伦理风险(数据安全、人机协作标准缺失)以及商业模式风险(卖硬件、卖服务还是卖解决方案的纠结),共同构成了产业发展的"六道关卡"。

六、未来展望:从"替代人力"到"人机协同"的新范式

具身智能的终极价值不在于替代人类劳动,而在于重新定义生产力边界。报告预判,随着技术成熟与成本下降,产业将经历从专用型向通用型、ToB向ToC的必然转变。

对于投资者与从业者,报告的建议具有现实意义:短期关注具有明确场景落地能力、现金流健康的工业端企业;中期看好具备核心硬件自研能力、供应链整合能力的技术型公司;长期则需押注在AI大模型与物理本体深度融合、拥有数据飞轮效应的通用型平台。

2025年作为具身智能"产业化元年",标志着这一赛道从"技术验证期"进入"商业落地期"。在这场关于"AI物理载体"的全球竞赛中,中国的优势不在于单点技术突破,而在于将强大的制造能力、完整的产业链、海量应用场景与AI技术进行深度融合。当欧美企业还在纠结于"要不要让人形机器人更像人"时,中国企业已经在工厂里教会它们如何拧螺丝、搬箱子、做质检——这种务实的"中国式突围",或许正是具身智能从1到100大规模普及的最优解。

正如报告所示,具身智能不是一场短跑,而是一场需要跨越技术、成本、供应链、伦理多重鸿沟的马拉松。只有在工业场景中完成"从玩具到工具"的蜕变,人形机器人才能真正走进千家万户,那时的万亿市场,才不只是预测数字,而是物理世界智能化重构的现实图景。

以下是报告全文↓↓↓ 点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗