01

02

03

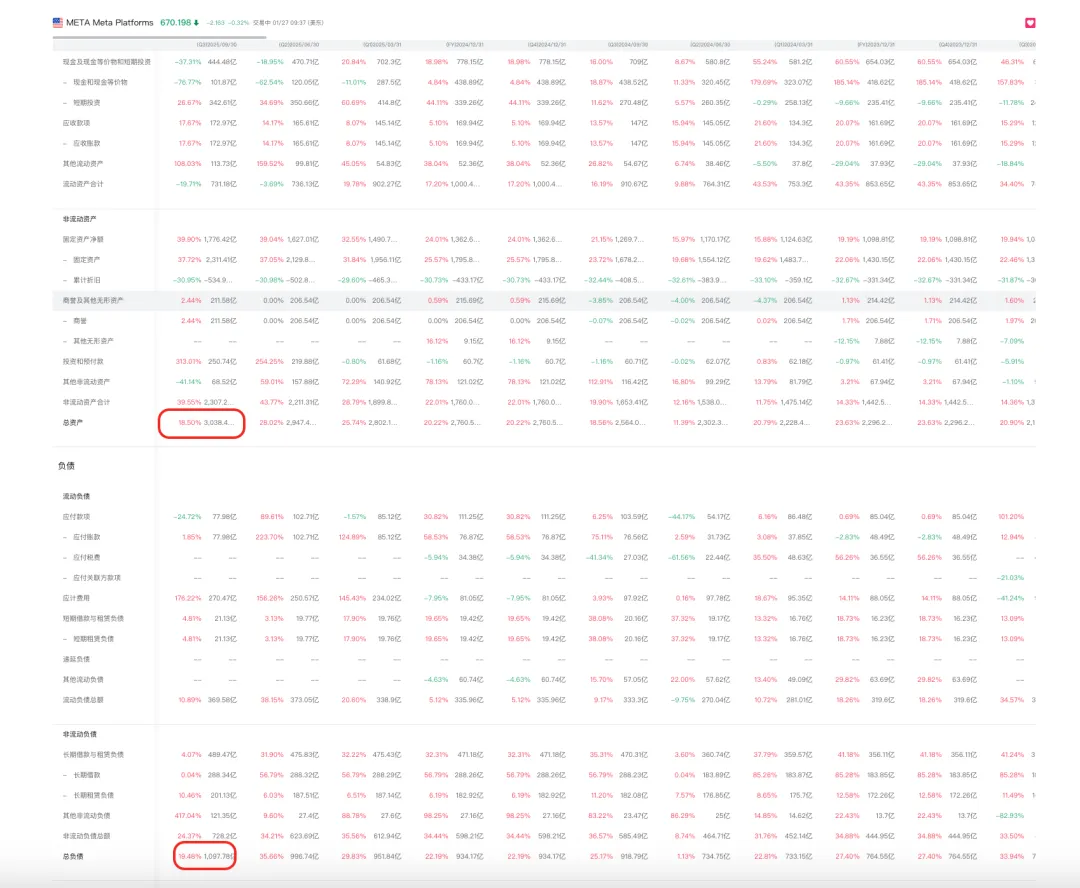

b、整理这次财报的看点:10 月财报,因上调 2025 年 CapEx 至 720 亿美元,并预告 2026 年“显著更高” 公司宣布通过债券融筹集250亿融资,可能引发市场对其财务情况和未来发展资金需求的顾虑 由于一次性非现金计提税费160亿导致营收和利润不如市场预期。实际上我觉得这个并不影响。 对高额的投入能否转化为营收的担忧。 高投入的情况下,Meta的大模型一直很拉胯。

阶段 | 目标 | 财报体现 |

现阶段(2024–2026) | 最大化广告收入 | → 营收增速、CPM、ARPP 提升 |

中期(2026–2028) | 推出付费 AI 服务 | → “其他收入”增长、订阅用户数 |

AI 工具/技术 | 功能 | 财报体现 |

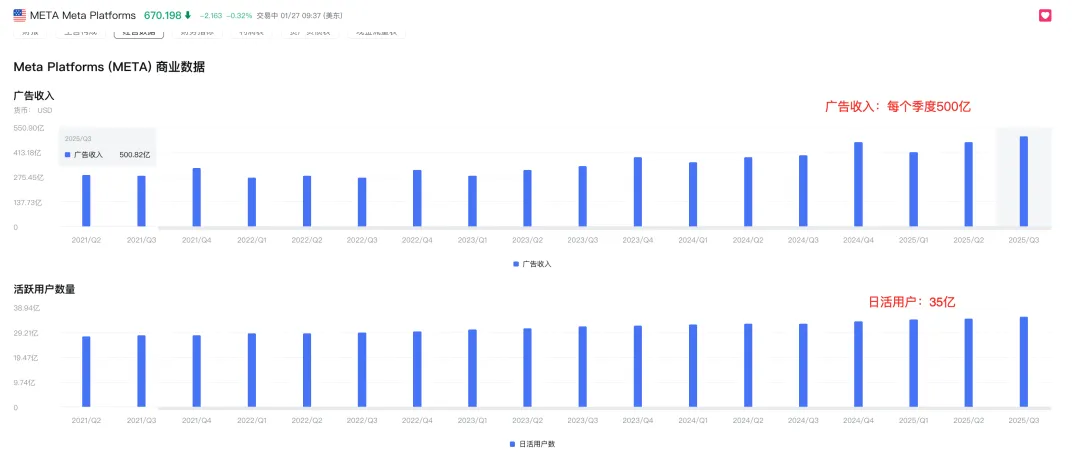

Advantage+ 套件 | 自动化广告投放、受众定位、创意生成 | → 广告主 ROI 提升 → 更高预算投入 → 广告收入增长 |

GEM(Generative Engine for Marketing) | 自动生成广告文案、图片、视频 | → 降低广告制作门槛 → 中小广告主数量增加 |

Andromeda 推荐系统 | 优化 Reels、Feed 内容分发 | → 用户停留时长↑ → 广告展示量↑(2025 Q3 +14%) |

AI CPM 定价模型 | 动态调整广告竞价 | → 广告平均价格↑(2025 Q3 +10%) |

AI 智能体(AI Agents)商业化:目标是打造可代表用户执行任务的 AI(如订餐、比价、客服)。变现设想:向商家收取交易佣金(如通过 Meta AI 下单);向企业出售 定制 Agent 服务(B2B)。目前尚未产生收入,但 2025 Q3 起,管理层开始提及 “Agent 使用量月增 200%” 。

付费 AI 订阅服务:Threads Premium / Meta AI Pro/收购的manus公司提供的AI订阅能力。提供高级 AI 功能(如长文本生成、文件分析);目前规模极小(<1 亿美元/季),但未来可能成为新增长点。

04

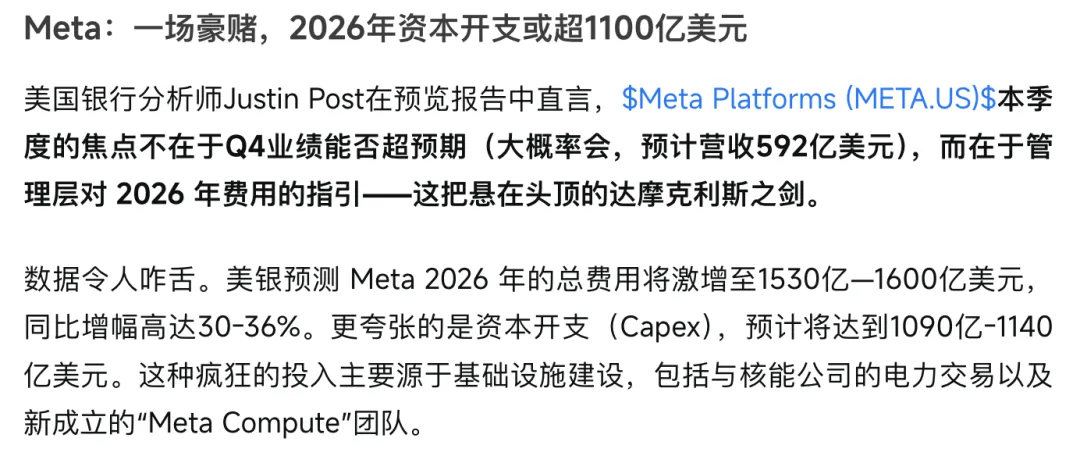

营收增长是否超预期:超预期,正常,再看第2点。不超预期,直接翻车。 数据可以直接看财报和富途推送。 26年AI资本开支的指引如何( 低于市场普遍预期的 1090–1140 亿美元 ):