希捷财报利好,存储板块后续仍有很大空间

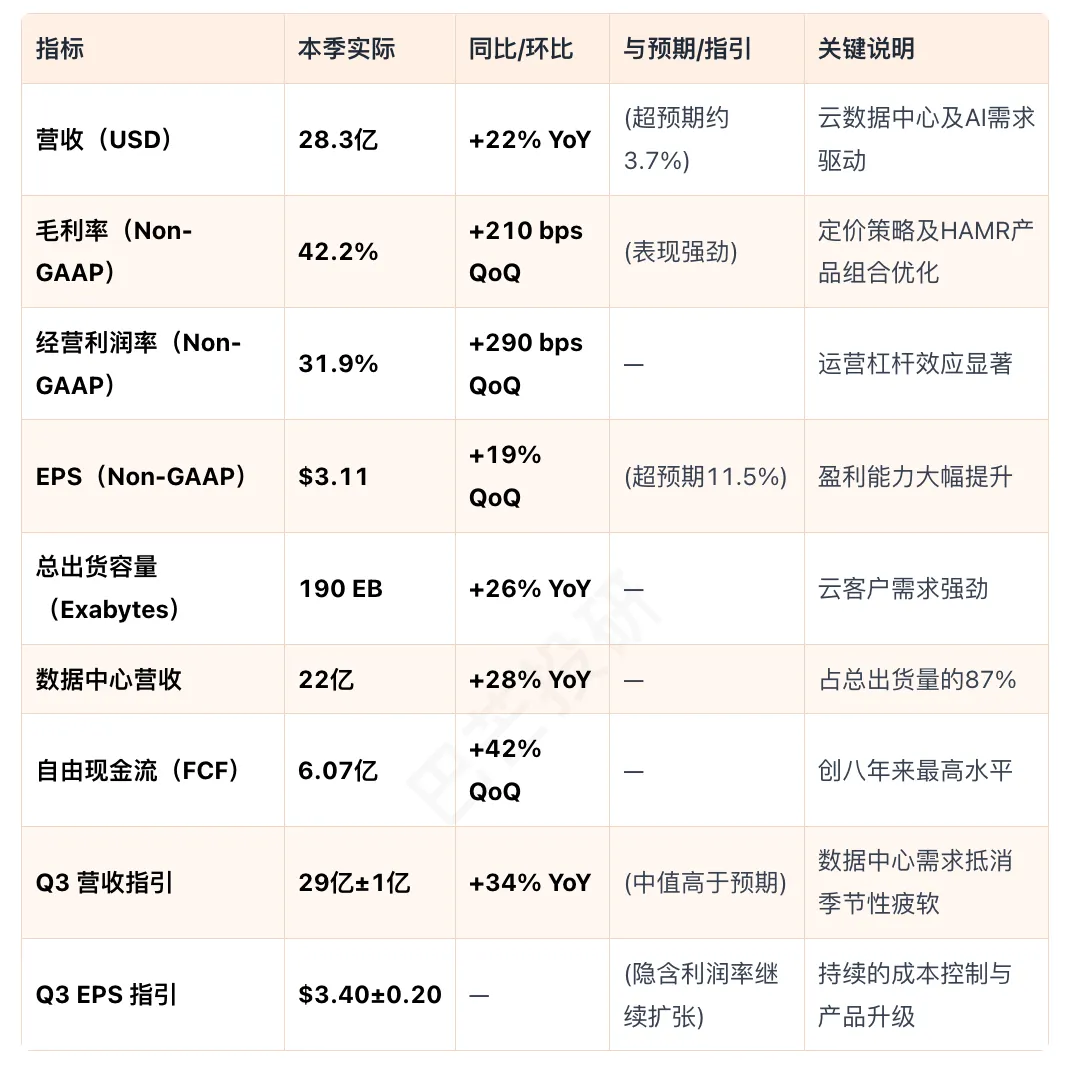

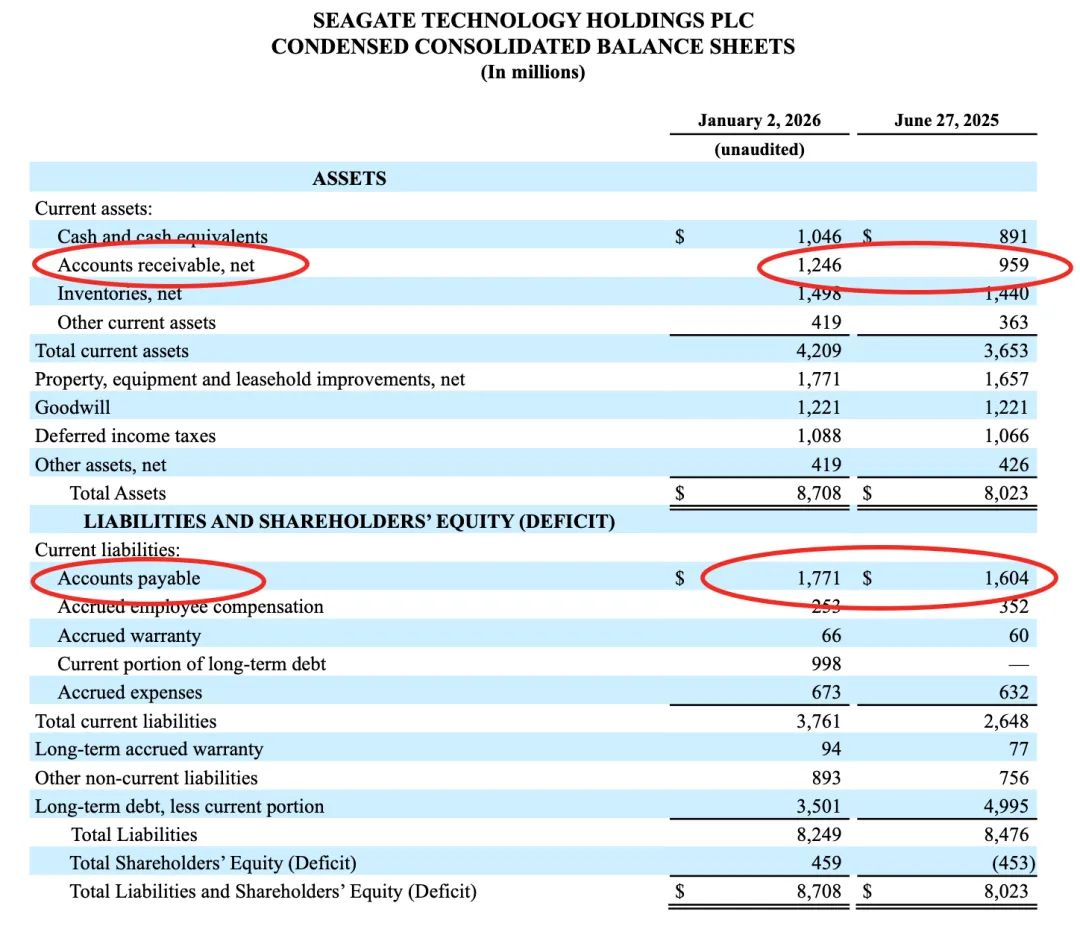

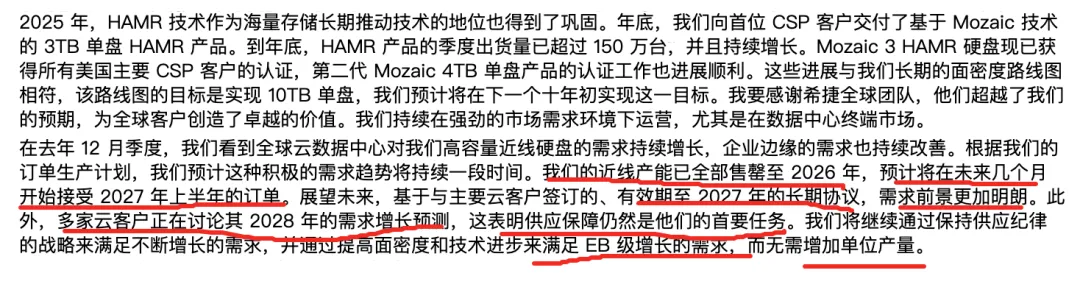

刚刚出炉的希捷的26Q2财报非常不错(后面还有闪迪和西部数据,这为他们也指明了方向),营收28.3亿美元,超预期。毛利率达到42%,自由现金流不断增加,创8年来最高水平,而且还偿还了5 亿美元将于2028年到期的可交换优先票据,并支付了1.54亿美元的现金股息。怎么说呢,收到的都是钱,说明非常的需求紧缺。再看2026年Q3的展望,营收为29亿美元,上下浮动1亿美元。其实我个人是觉得这个展望明显保守了。首先是应收和应付,这是最真实的。很明显应收从959到1246. 而应付从1604到1771,说明希捷对上游的把控力度在变强的同时,下游的客户非常缺货。存货从1440到1498,在应收明显增长的同时,存货非常的少,这说明销售量太快了。再看收入和成本,收入从2024年到2026年翻倍,而成本只增加了30%。成本控制非常好,而且公司毛利还在增加。说明东西变的更抢手。Earning Call上说的需求和供给更加明确。26年的已经卖完了,开始卖27,28年的。而且未来增长还是非常迅速。谈到定价,因为大家都关心价格上涨的问题。比如DRAM一直在涨价,但HDD似乎涨的不多。从下面的回答中也可以看出,涨价空间未来也不太大,但在4TB产品上,可能会涨价。希捷原话是:关于 HAMR 产品组合。由于工厂产能已基本饱和,我们不得不将单盘容量限制在 3TB,而且我们知道最终会推出 4TB 单盘产品。因此,我们一直在加大力度推进 4TB 单盘产品的研发和认证。随着时间的推移,我们将积极转向 4TB 单盘产品。希望这些信息对您理解产品组合有所帮助。另外,HAMR 产品组合必然是多种容量规格混合的。我认为目前市场对这些产品的需求主要集中在高容量规格上,而非低容量规格。

至于定价方面,我想我之前说过,随着一项长期协议延续到下一年或下下一年,我们履行了现有的供应承诺,人们就会开始关注新产品。