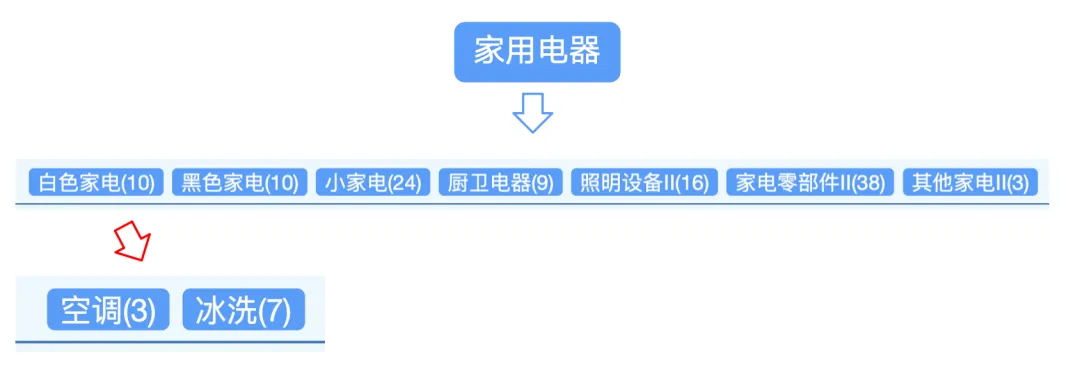

行业简介

白色家电(白电)行业(以空调、冰箱、洗衣机为主)是典型的耐用消费品行业,兼具消费与制造业属性。当前处于成熟期,呈现出“长坡厚雪、寡头垄断”的竞争格局。

行业受地产周期、政策周期(如以旧换新)和成本周期(如铜铝等原材料)影响,但需求韧性强,与地产关联度正在减弱。

龙头企业凭借强大的品牌、渠道、规模效应和全球化布局,建立了深厚的护城河,定价权稳固。

财务上普遍体现为高盈利质量、稳健的现金流和高分红。当前估值处于历史低位,股息率具备吸引力,属于典型的“高股息、稳定增长”的红利资产。

投资逻辑聚焦于基本面稳健性、海外市场拓展(出海)、高股息回报以及潜在的估值修复。

以下为详细分析:

01 行业面分析

行业属性:

作为耐用消费品,满足基础生活需求,产品形态相对稳定,品牌和渠道是关键竞争要素。

本身是制造业,偏重资产、低毛利的特征,但头部企业凭借显著的规模效应和产业链纵深整合能力,享受行业最高的利润空间、极高的资产周转率,从而获得优秀的投资回报率。

行业已进入成熟期。国内市场从增量普及转入存量更新为主,增长主要来自产品结构升级(高端化、智能化)和海外市场扩张。海外市场,尤其是新兴市场(东南亚、拉美、中东非),正处于渗透率加速提升的增量阶段,为行业提供新的增长引擎。

产业链:

上游:主要为铜、铝、钢材、塑料等大宗商品及压缩机、电机等核心零部件。中国在上游核心部件(如空调压缩机)产能占全球主导地位。

中游:即白电整机制造商(美的、格力、海尔等),是产业链的核心和价值主导者。

下游:为零售渠道(线上/线下)及终端消费者。

竞争格局:

呈现高度集中的三分天下、寡头垄断格局,CR3(美的、海尔、格力)市场份额高达60%-80%。行业壁垒高,新进入者难以撼动。

2023-2025年间,受到渠道变革(扁平化、线上化)和性价比品牌(如小米、奥克斯)的冲击,对市场结构产生一定扰动,但龙头凭借规模、渠道和品牌优势,整体份额保持稳定。全球市场,中系品牌正凭借成本、供应链和产品力优势,持续挤占日韩及欧美品牌份额,全球格局正在重塑。

龙头代表:

空调龙头:格力电器

冰洗(冰箱、洗衣机)龙头:海尔智家

综合型白电与全球暖通龙头:美的集团

二线龙头:海信家电

竞争优势与定价权:

美的集团:

护城河优势:极致的效率与多元化布局。1)全球规模与协同效应:产品品类最全(白电、小家电、B端业务),全球产能布局广泛,拥有最强的规模采购和成本控制能力,有效对冲贸易摩擦风险。2)数字化与渠道变革领先:持续推进“T+3”供应链模式和DTC(直面消费者)渠道改革,优化库存、提升运营效率。3)B+C双轮驱动:B端业务(工业技术、楼宇科技、机器人与自动化)已形成第二增长曲线,降低对家电周期的依赖。

定价权:作为行业龙头,具备较强的定价引导能力。虽然面临竞争,但其价格策略通常被视为行业风向标。因其规模优势和对效率的极致追求,使其在成本传导和价格竞争中具备更强的韧性和主动性。

海尔智家:

护城河优势:高端品牌矩阵与全球化品牌运营。1)高端品牌领先:旗下卡萨帝品牌在国内高端家电市场占据绝对领导地位,品牌溢价能力强。2)全球化布局最深:通过早期并购(如GE Appliances、Fisher & Paykel等)和自主建设,实现了成熟的全球研发、制造、营销本土化体系,海外收入以自主品牌(OBM)为主,抗风险能力强。3)场景生态战略:率先从单品销售向智慧家庭场景解决方案转型,增强用户粘性。

定价权水平:在高端细分市场拥有最强的定价权,卡萨帝产品均价显著高于行业。在全球市场,其品牌定位也高于其他中国品牌。但在大众市场竞争中,其定价权略弱于美的和格力。

格力电器:

护城河优势:强大的品牌声誉与技术壁垒。1)空调专家形象深入人心:长期以来“好空调,格力造”的品牌定位,在消费者心中建立了强大的专业认知和品质信任。2)核心技术积淀深厚:在空调压缩机、电机等核心技术上拥有深厚的自研能力和专利积累。3)独特的渠道体系:历史上依靠与经销商深度绑定的销售公司模式,构建了稳固的线下渠道网络,虽在变革中,但基本盘稳固,底蕴犹存。

定价权水平:在空调品类,尤其在国内线下市场,曾拥有最强的品牌定价权,产品均价长期保持行业最高。近年来,受消费分层和竞争影响,其定价优势面临挑战,但其品牌力仍支撑其较高的价格定位。当前正通过渠道改革(扁平化,发展“董明珠健康之家”等新零售)重塑价格体系,以释放渠道利润。

02 基本面分析

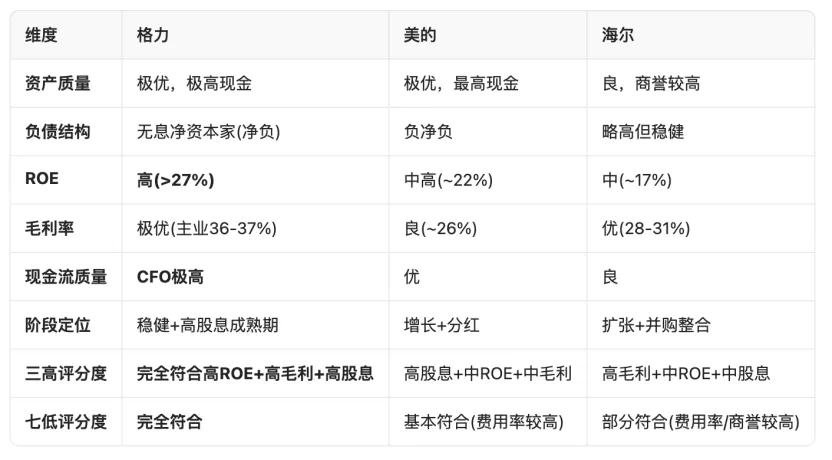

财务结构,三家都很优秀,基本面已经不是三折估值差异化的决定因素。

资产负债表:整体非常健康。白电龙头均呈现低有息负债、高货币资金的特征,净现金(货币资金-有息负债)规模庞大(如美的超1900亿、格力超1100亿),财务结构极其稳健,抗风险能力极强。

利润表:盈利能力强劲且稳定。毛利率受原材料价格和竞争影响有所波动,但龙头企业通过产品结构升级和费用控制,保持了较高的净利率水平(格力约15-17%,美的约10%,海尔约6-7%),且长期呈稳中有升趋势。ROE(净资产收益率)长期维持在较高水平(美的常年在20%以上)。

现金流量表:“现金奶牛”属性突出。经营活动现金流净额长期远高于净利润(净现比常大于1),盈利质量高。强大的现金流为高分红、股票回购和战略投资提供了坚实基础。

上表的七低是指:低有息负债、低应收、低存货、低费用率、低资本支出、低商誉、低融资。

管理层:

美的管理层以战略前瞻性和执行力强著称,持续引领行业变革(如渠道改革、数字化转型、全球化、B端拓展)。海尔管理层长期坚持高端化与全球化品牌战略,定力强。格力管理层以技术专注和强势风格为特点,正处于渠道改革与多元化探索的攻坚期。

03 业绩面分析

行业驱动要素:

内需:“以旧换新”政策是核心短期催化,显著提振需求,且2025-2026年政策力度超预期延续。

外需(出海):新兴市场(东南亚、拉美、中东)渗透率提升是长期增长主线。龙头企业通过海外建厂(墨西哥、泰国等)规避关税风险。

产品升级:高端化、智能化带动均价和利润率提升。

企业生命周期与战略:

均处于成熟期,战略重心从国内规模扩张转向“全球化”和“高端化”。

美的:深化科技化转型(机器人与自动化、楼宇科技),拓展第二增长曲线。

海尔:坚持高端品牌与全球自主品牌战略,挖掘单用户价值。

格力:聚焦空调主业,深化渠道改革,探索多元化(如医疗健康)。

2025Q3业绩表现:

美的集团:业绩最为稳健。2025年前三季度收入同比+13.8%,归母净利润+19.5%。在行业分化背景下,依靠全球多元布局和B端增长,穿越周期能力最强。

海尔智家:增长势头良好。2025年前三季度收入同比+10.0%,归母净利润+14.7%。卡萨帝保持高端领先,空调业务快速增长,海外OBM业务展现韧性。

格力电器:业绩阶段性承压。2025前三季度收入同比-6.5%,归母净利润-2.3%。主要受国内渠道改革、空调市场竞争及业务结构相对单一影响。

未来增长潜力:

长期增长潜力主要来自海外市场,尤其是新兴市场的份额提升(美的、海尔布局领先),以及产品结构持续升级。国内市场则依靠稳健的更新需求,增长趋于平稳。

04 估值面分析

核心估值要素:1)稳定的盈利能力(ROE)2)稳健增长的确定性;3)高分红收益率(股息率);4)极低的财务风险与优秀的现金流;5)海外成长逻辑的兑现程度。

估值区间:动态市盈率(PE)普遍在10-13倍左右(格力约7-8倍,美的约12-14倍,海尔约10-12倍),显著低于历史中枢,及可比海外龙头(如大金、A.O.史密斯)的绝对低位。

基于DDM模型,合理估值中枢应在17倍PE左右,当前存在显著折价。

其股息率具备极高吸引力(美的、格力预期股息率可达5%-7%以上),已具备类债券资产的配置价值。

05 市场面-预期差

中国白电龙头相比海外龙头的估值折价,存在修复空间。中国龙头在规模、增速上已超越海外同行,但估值更低。

白电需求与地产的脱敏程度较高,更新需求占比已很高,地产波动对实际业绩影响被高估。

龙头企业全球定价权和品牌力的持续提升。在海外市场,正从代工(OEM)向自有品牌(OBM)升级,利润率有提升空间。

以旧换新政策的持续性和力度。2025-2026年政策延续并加码,对基本面的支撑超预期。

对美的/海尔:市场可能低估了其全球化布局在应对贸易摩擦和获取新兴市场增长上的强大韧性,以及B端业务(美的)或高端品牌(海尔)带来的业绩稳定器作用。

对格力:市场可能过度放大了短期渠道改革阵痛和竞争压力,忽视了其强大的品牌底蕴、高股息的安全边际以及行业格局恶化时可能存在的估值修复机会。

06 总结

美的集团:全能冠军的稳健与成长 。其投资价值在于无短板的全产业链、全球化布局和卓越的管理效率,使其能够最大程度地抵御单一市场风险,并在行业任何阶段都保持稳健增长。同时,高分红和积极回购强化了股东回报。适合追求稳健增长与确定性的投资者。

海尔智家:核心逻辑在于高端化与全球化的稀缺性。难以复制的全球高端品牌矩阵和本土化运营能力,这赋予了其更强的品牌溢价和盈利改善空间。投资海尔是投资其从“中国名牌”到“世界名牌”的升级之路。适合看好消费升级和品牌出海逻辑的投资者。

格力电器:深度价值与高息资产的博弈 。在当前极低估值(PE约7倍)和极高预期股息率(超7%)的背景下,其股价已很大程度上反映了悲观预期。投资格力是基于其高安全边际与高现金回报,博弈其空调主业稳住后带来的估值修复,或纯粹作为高股息资产配置。适合深度价值型和收益型投资者。

总体而言,白色家电行业龙头已从高增长标的转变为高确定性、高现金流、高分红的优质核心资产。在行业国内步入成熟、海外开拓新兴市场的背景下,投资逻辑已从追求高增长转向获取稳健业绩增长叠加可观股息回报的综合收益。

四念同学简介

攀登者读书会

小镇做题家,理工男。愚钝寡断,本不适合投资,2007年入市,懵懂十余年,仍是韭菜小白。

2018年幸遇唐朝老师,如沐甘霖,并以曾国藩为偶像,发扬死磕精神,三刷《手财》,遍览投资名作,终于有一丢丢入门,近6年来年化收益率约15%。

四念不敢自称老师、砖家,谨以“同学”为名,与投友们切磋,一起攀登投资高峰。