基于2026年1月27日A股市场表现及资金流向,在此根据综合指数走势、板块轮动、资金动向及政策事件影响等多方面展开分析:

一、今日市场整体表现

今日A股市场呈现典型的 “指数缩量上涨,个股分化加剧” 的震荡格局。市场在外围不确定性犹存与内部资金调仓的双重作用下,展现出复杂的结构性特征。

1.指数表现:三大指数集体收涨,但涨幅温和。截至收盘,上证指数涨0.18%,报4139.90点;深证成指涨0.09%;创业板指表现相对强势,上涨0.71%。然而,代表中小盘股的中证1000、中证2000指数均跌超1%,显示市场内部大小盘风格分化显著。

2.成交量能:市场交投活跃度明显下降。沪深京三市全天成交额约为2.89万亿至2.92万亿元,较前一个交易日显著缩量超过3500亿元。成交额的萎缩表明,在指数临近前高、春节临近的背景下,增量资金入场步伐放缓,市场观望情绪升温。

3.市场广度:个股呈现跌多涨少的局面。全市场上涨股票数量不足2000只,而下跌股票超过3200只,涨跌比约为1:1.8。这一现象直观反映了指数上涨主要由少数权重板块驱动,市场整体赚钱效应不佳。

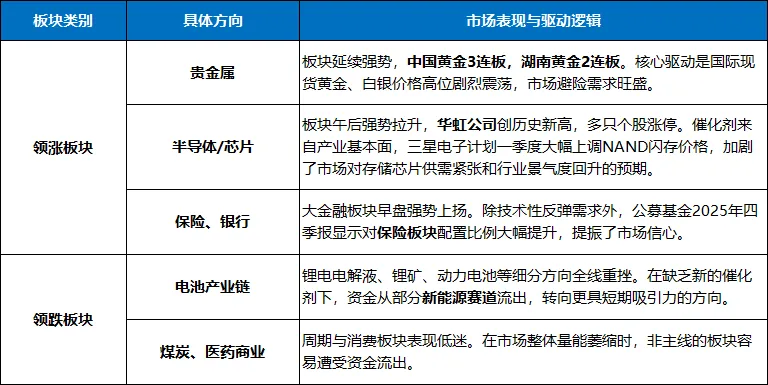

二、板块热点分析

盘面上,板块间“冰火两重天”的分化格局极为突出,资金围绕“避险”与“硬科技”两条主线进行集中攻击。

三、资金流向分析

今日的资金动向清晰地揭示了存量博弈市场下,资金 “弃弱趋强、聚焦核心” 的调仓路径。

1.行业资金流向:根据收盘数据,半导体行业获得近70亿元的主力资金净流入,位居榜首,通信设备、银行紧随其后。这印证了硬科技与大金融是当前资金共识度最高的方向。与此相对,有色金属(尽管贵金属股上涨)、电网设备、电池成为资金净流出的主要板块。值得注意的是,领涨的贵金属板块内部也出现分化,部分资金选择高位获利了结。

2.资金行为解读:全天超过3500亿的显著缩量,说明市场的上涨并非由增量资金推动,而是存量资金在板块间剧烈调仓的结果。午后,随着银行、石油等权重板块回落,资金虹吸效应减弱,才为半导体等科技股的反弹释放了流动性。这种“拆东墙补西墙”的现象,是典型的结构性行情特征。

四、市场情绪与技术分析

1.市场情绪:情绪面呈现 “指数维稳,个股谨慎” 的矛盾状态。一方面,三大指数收红显示了市场的韧性;另一方面,成交量大幅萎缩和超3200只个股下跌,反映了临近春节长假,投资者风险偏好有所降低,交易意愿下降。机构观点也认为,在海外不确定性增加、上证指数接近前高压力的背景下,市场或延续震荡,普涨行情仍需等待。

2.技术分析:

○关键点位:沪指今日收于5日、10日均线之上,收出小阳星,显示短期支撑有效。当前核心压力位在4150-4160点区间,强阻力在4180-4200点区域;下方关键支撑在4080-4090点区间。

○趋势判断:市场仍处于高位震荡、阴阳交替的横盘胶着状态。虽然20日均线上移构成隐性支撑,但成交量的萎缩意味着向上突破动能不足。部分技术观点指出,指数存在构造“小双头”形态并再次回落确认支撑的可能。突破的关键在于能否实现资金面的再平衡,形成可持续的合力。

五、投资策略建议

面对震荡分化加剧的市场,投资者应调整策略,从“趋势跟随”转向 “精耕结构,防守反击”。

1.总体策略:控制仓位,切忌追高。在成交量未能有效放大、指数有效突破前高之前,应将整体仓位保持在进退有度的水平。当前环境下,“轮动低吸,不追涨”是更为稳妥的交易纪律。

2.配置方向:

○聚焦核心主线:坚守“科技+资源品”双主线,但需精选细分领域。科技侧,重点关注有明确产业催化的半导体(设备、材料、存储)、AI算力硬件;资源侧,密切跟踪国际价格走势,关注贵金属、工业金属的趋势性机会,但需警惕短期暴涨后的波动风险。

○利用波动优化持仓:利用市场的震荡和板块轮动,对持仓进行“去弱留强”。减持缺乏基本面支撑、纯属概念炒作的高位题材股,增持有业绩支撑(如年报预告高增)或估值合理的行业龙头。

○配置防御性资产:在市场波动可能加大的阶段,可配置部分高股息资产(如公用事业、部分银行股)作为组合的“压舱石”,以平衡整体波动。

3.风险提示:

○业绩验证风险:年报预告进入密集披露期,需警惕部分题材股业绩“暴雷”风险。

○外部波动风险:国际地缘政治、大宗商品价格(尤其是金银)的剧烈波动,可能传导至A股相关板块。

○节前效应风险:春节长假临近,市场交投可能进一步趋于清淡,部分资金有兑现需求,需防范市场流动性下降带来的个股波动风险。

❖本报告基于1月27日市场数据客观分析,不构成直接投资建议。大家需结合自身风险承受能力,审慎做出投资决策。市场有风险,投资需谨慎。