手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

阅读茅台2024财报(二十):现金流量表指标

日期:2026-01-28 00:31:10 来源:网络整理 作者:本站编辑

评论:0

阅读茅台2024财报(二十):现金流量表指标

三张报表的逻辑关系推导如下:

资产=负债+所有者权益;

现金资产+非现金资产=负债+所有者权益;

若以Δ表示每类会计项目的“期末余额-期初余额”,则公式可以改写为:

Δ现金+Δ非现金资产=Δ负债+Δ所有者权益

Δ现金+Δ非现金资产=Δ负债+净利润

Δ现金=净利润+

Δ负债-Δ非现金资产

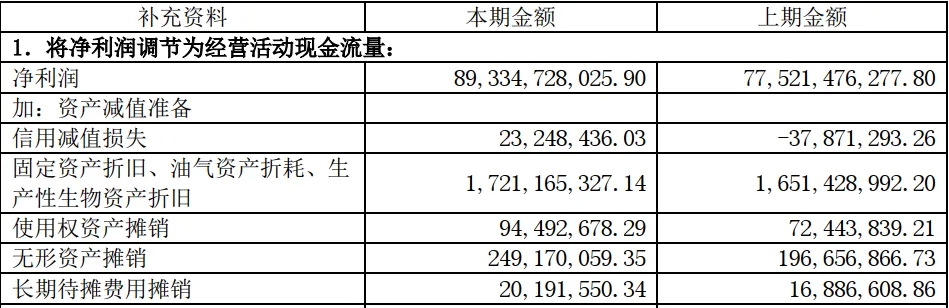

也就是说,当负债增加或增资(所有者权益增加)时,都会导致现金流量增加,但增加存货、应收账款、固定资产等非现金资产,就会使现金流量减少,而折旧摊销增加会导致非现金资产减少,就会导致现金流增加。这个也是现金流量表补充资料中各项目的调整逻辑。

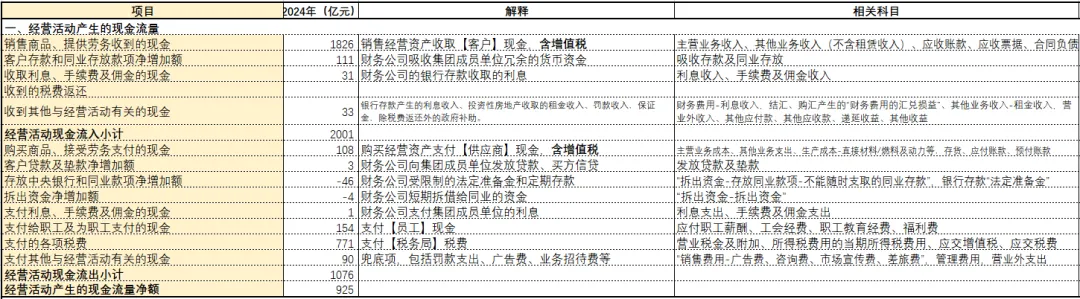

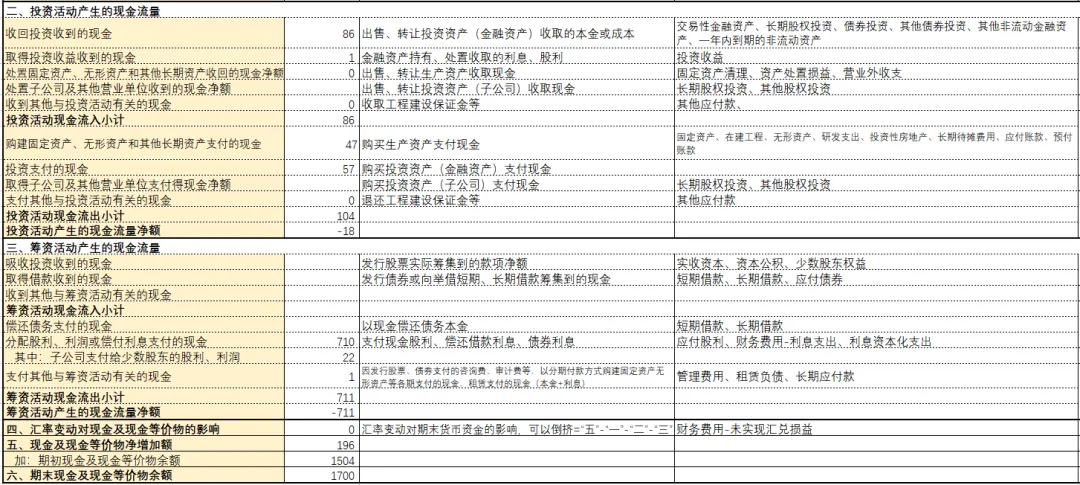

一、现金流量表内容解释及涉及会计科目

将现金流量表各个项目包含的内容,以及涉及到资产负债表和利润表的相关科目总结如下:

二、主要指标:收现比、净现比、自由现金流

1.收现比:顾名思义收入收到现金的比例,收现比=销售商品、接受劳务收到的现金/营业收入,因为分子包含增值税,因此,按茅台的增值税率13%,理想的指标数据是≥1.13,说明销售的商品已全部回款。这个比值越大越好,通常情况下,能够持续>1,说明企业销售的绝大部分已经回款,可以认为企业经营状况良好。

茅台收现比1.07=1826/1709,应该是今年预收客户的款项(合同负债)少了,另外线上电商平台回款存在时滞,并不是T+0。我们知道茅台是预收款发货,茅台日销售额约为4.68亿=1709亿/365天,2024年各季度末合同负债(不含增值税,增值税单独确认待转销项税额)平均余额96亿左右,交货周期大约是21天=96/4.68,也就是说,茅台预收款项后3周交货。

2.净现比:可以理解为每一元净利润带来多少现金流量,净现比=经营活动产生的现金流量净额/净利润,考虑增值税,这个比值越大越好,通常>1,就说明企业的净利润全部或大部分都变成了真金白银落袋为安了。这个指标我觉得不是很精准,但是公式计算简单、数据取值容易,而且同行横向比较没有问题,用起来还是比较方便的,分析师一般用“经营活动现金流量净额/息税前利润”。

我个人觉得经营活动现金流量净额/(净利润+折旧摊销)≥1更精准一些,因为经营活动现金流量净额本身是收入弥补付现成本之后剩余的金额,如果这个净额<0,那说明入不敷出,难以为继。若=0,说明刚好可以弥补经营支出,勉强维持当前规模,但无法回收生产资产的折旧摊销,也就是说折旧期结束,没有资金更新设备。若>0,但≤折旧摊销,说明弥补经营支出后,还能部分或全部弥补折旧摊销,企业仅能维持当前规模。若>折旧摊销,≤折旧摊销+净利润,收入在弥补了付现经营成本之后,赚的钱既能够弥补折旧摊销(对于持续经营的企业,这部分一般就体现为当期新增的固定资产无形资产,或者是“购建固定资产、无形资产和其他长期资产支付的现金”),还能真金白银收回赚得的部分或全部的净利润,企业不仅具备了更新设备、固定资产的能力,还能为扩大再生产提供资金。通常来讲,“经营活动现金流量净额-维持当前规模的资本支出”就是企业的自由现金流(具体见指标3)。

若>折旧摊销+净利润,仅从现金流量表补充资料数学推理来看,不考虑投资、筹资部分,经营活动现金流量净额=净利润+折旧摊销-营运资本增加,说明营运资本占用减少了,或者是应收账款和存货减少,或应付账款大幅增加,意味着企业在供应链的地位很强势,能够占压上下游企业的资金,或者是高超的存货周转能力。

【举例】2024年投资20万元开饭店,花费10万元装修可使用5年,当期进货花掉5万(购进食材、支付员工工资、房租),卖货8万。

则净利润1万元=8-5-10/5,理论上只接受现金的话,经营活动现金流量净额3万=8-5,收入8万弥补支出5万后,又弥补折旧2万元,剩下的1万元就是赚到的净利润收到现金。若经营活动现金流量净额是1万元,<折旧2万,说明只能弥补1万元折旧。如果是0呢,说明投入的装修费用不能回本,年年如此的话,5年之后,这10万元就全赔进去了,不筹资的话,没有钱再重新装修了。如果<0,日常经营开销咔咔往里打水漂啊。

茅台净现比1.04=925/893,即使经营活动现金净额/(净利润+折旧摊销)>1,说明企业竞争地位强势。

3.自由现金流:一般是用经营活动现金净额减去

维持

当前生产经营状态所需的资本支出,自由现金流也叫股东盈余,是股东真正可以自由支配的现金流,可以用来扩大再投资、购买理财产品、购买子公司、回购股票、分红或偿还借款等。

也可以简化,用经营活动现金净额减去“购建固定资产、无形资产和其他长期资产支付的现金”来计算。在附注中查找“购建固定资产、无形资产和其他长期资产支付的现金

”的明细,可以辨别出是维持当前生产经营状态,还是扩大再生产的投入,茅台47亿支出大部分是扩产项目支出,因此自由现金流可以认为是经营活动现金净额925亿。

打赏

更多

>

同类资讯

• 行业调研:物理AI百亿小时数据缺口

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

行业深度分析报告-铝

0

2

《玻璃基本行业逻辑分析与相关个股》

0

3

AI算力散热革命:3D打印微通道冷板行业深度分析

0

4

全球存储芯片行业深度剖析+数字经济时代的核心引擎:技术、市场与格局的全面变革-22页(附下载)

0

5

报告丨开源证券-医药行业2026年中期投资策略:创新引领,多点开花

0

6

快手(01024.HK)投资价值分析报告

0

7

未来前景2026年发布未来十大行业发展趋势

0

8

精锻科技——2026企业能力分析研究报告

0

9

甄选国产科技公司深度报告|No3. 永鼎股份——光缆与线束双驱动,超导领域的“未来派”

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved