01

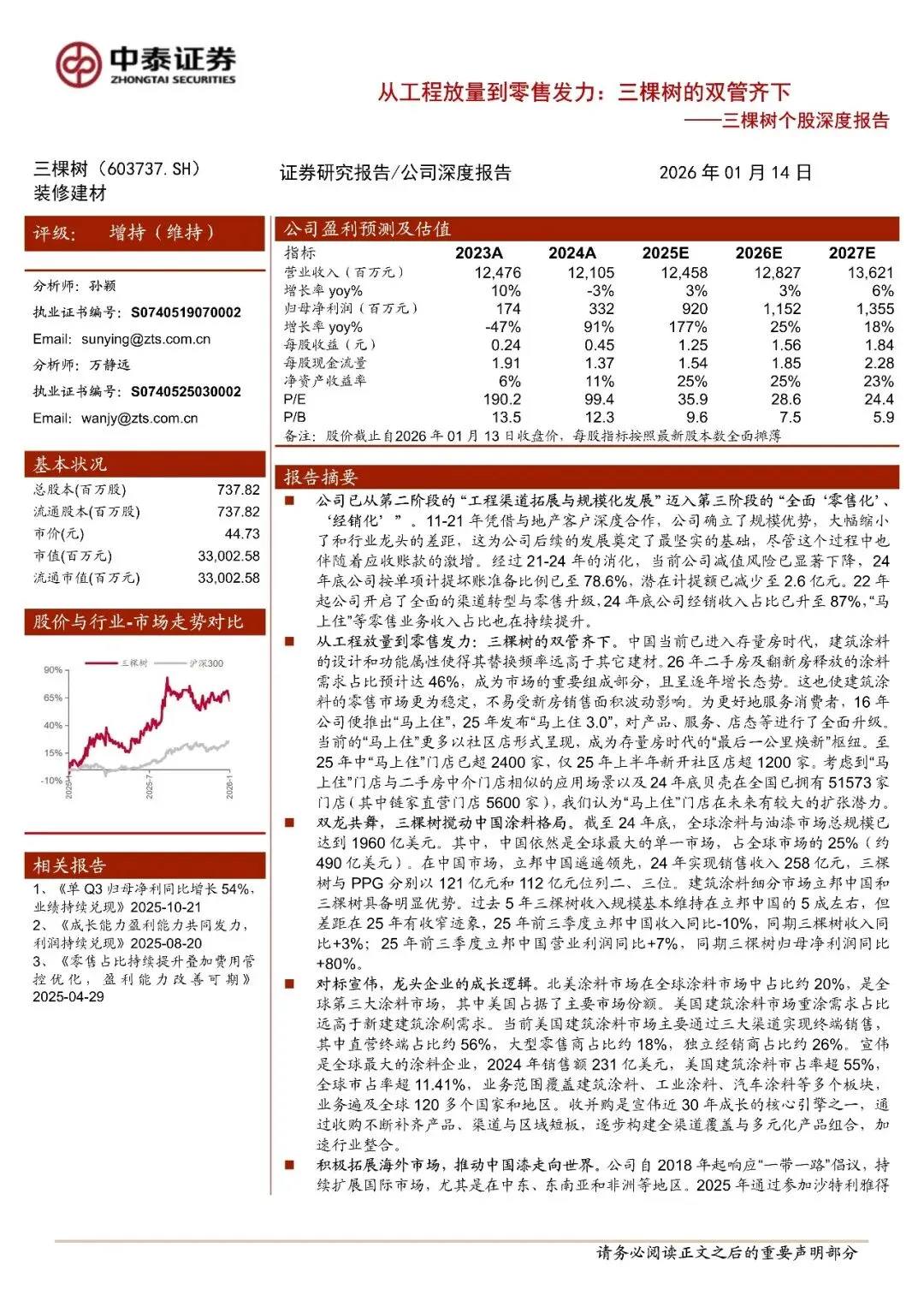

报告摘要

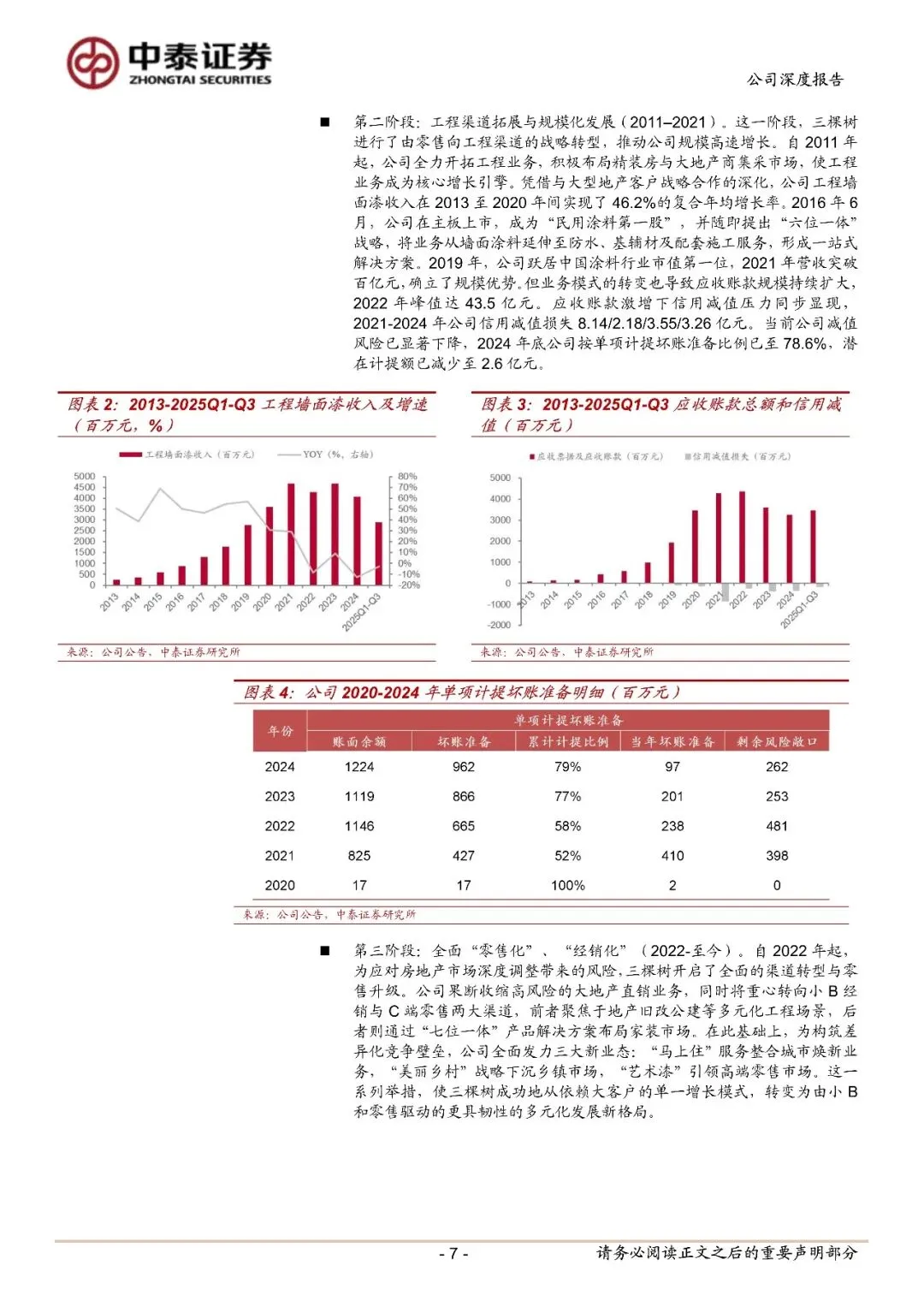

公司已从第二阶段的“工程渠道拓展与规模化发展”迈入第三阶段的“全面‘零售化’、

‘经销化’”。11-21 年凭借与地产客户深度合作,公司确立了规模优势,大幅缩小

了和行业龙头的差距,这为公司后续的发展奠定了最坚实的基础,尽管这个过程中也伴随着应收账款的激增。经过 21-24 年的消化,当前公司减值风险已显著下降,24年底公司按单项计提坏账准备比例已至 78.6%,潜在计提额已减少至 2.6 亿元。22 年起公司开启了全面的渠道转型与零售升级,24 年底公司经销收入占比已升至 87%,“马上住”等零售业务收入占比也在持续提升。

02

报告内容

— END —

更多报告内容菜单栏

回复暗号

三棵树(603737)三棵树个股深度报告:从工程放量到零售发力,三棵树的双管齐下-260114-中泰证券-33页

联系助理获取

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。