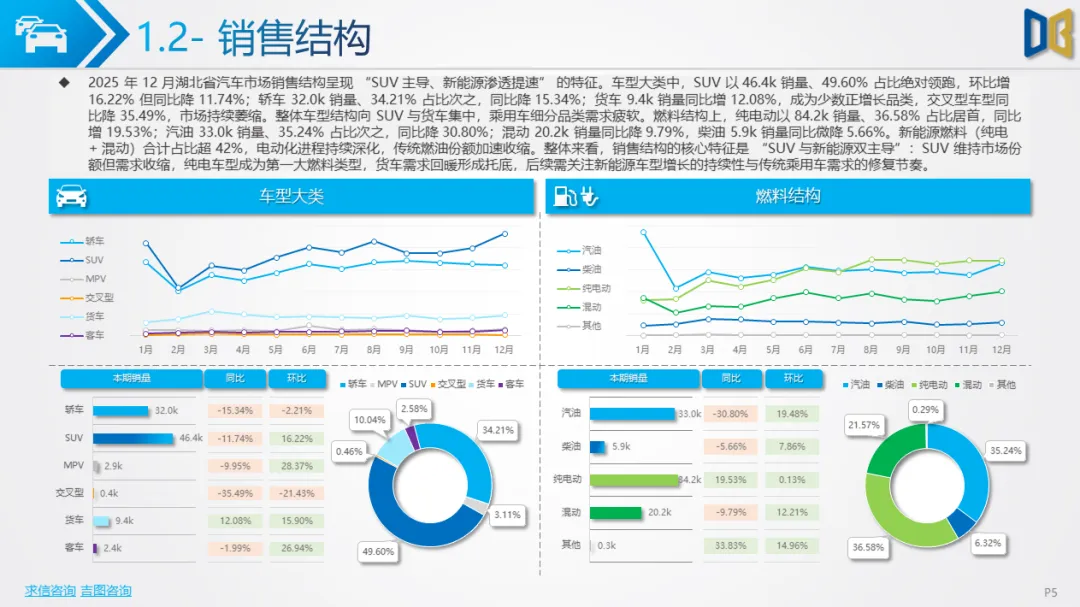

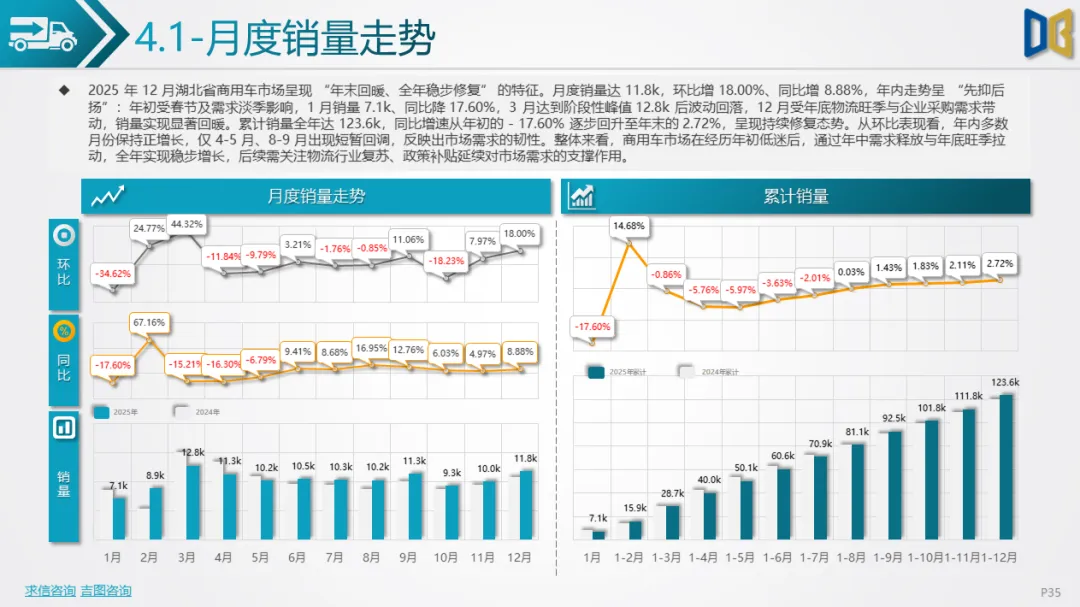

2025年12月,湖北省汽车市场整体销量实现年末收官增长,其中商用车成为绝对增长引擎,乘用车则呈现 “进口收缩、国产承压” 的分化格局。从全年走势来看,市场经历 “年初低迷 — 年中修复—年末冲刺” 的完整周期,反映出宏观经济复苏、政策引导与消费需求升级的多重共振效应。商用车市场表现尤为亮眼,12 月月度销量达11.8k,环比增长18.00%、同比增长8.88%,全年累计销量123.6k,同比增速从年初的- 17.60% 逐步回升至年末的2.72%,实现全年正增长。这一表现显著优于全国平均水平,背后离不开湖北省作为中部物流枢纽的区位优势,以及基建项目集中落地带来的需求释放。乘用车市场则相对疲软,进口乘用车12月销量1.1k,环比微增18.55%但同比仍降24.26%,全年累计12.4k,始终处于深度负增长区间;国产乘用车中,交叉型乘用车等细分品类更是呈现规模持续萎缩态势,12 月销量仅0.4k,较年内峰值下滑60%。整体来看,2025年湖北省汽车市场已从疫情后的波动期进入结构优化期,商用车的稳健增长与乘用车的结构性调整构成市场核心矛盾,而新能源化、高端化、区域集中化成为贯穿全年的三大主线。

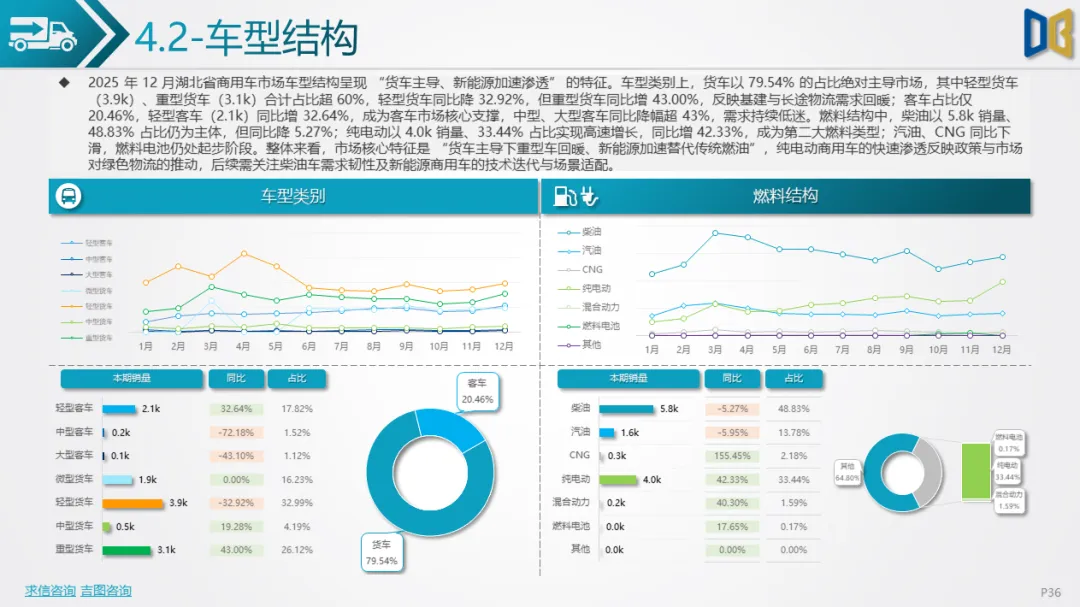

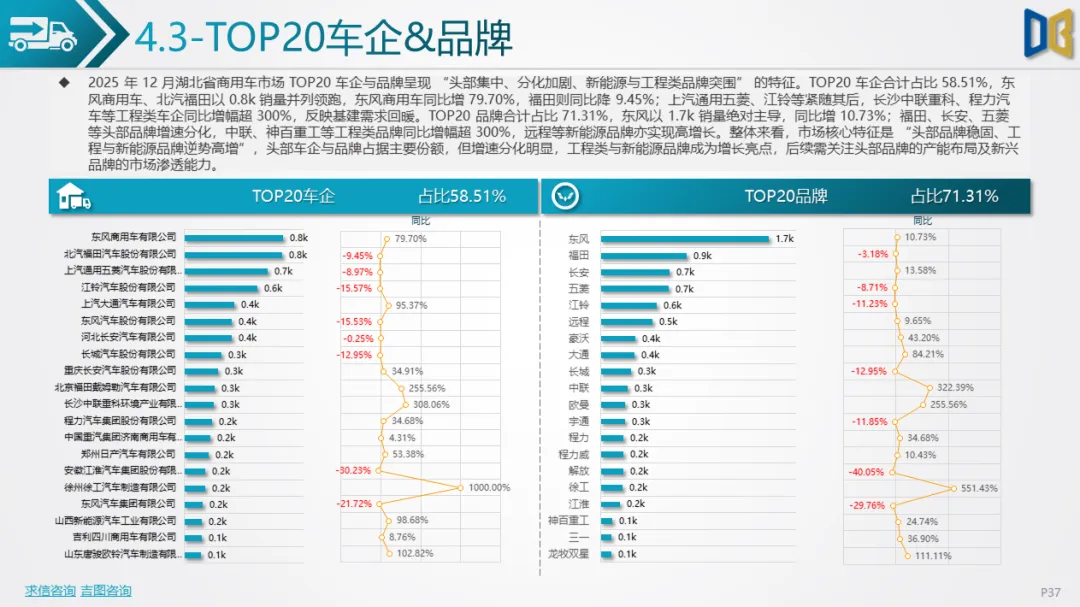

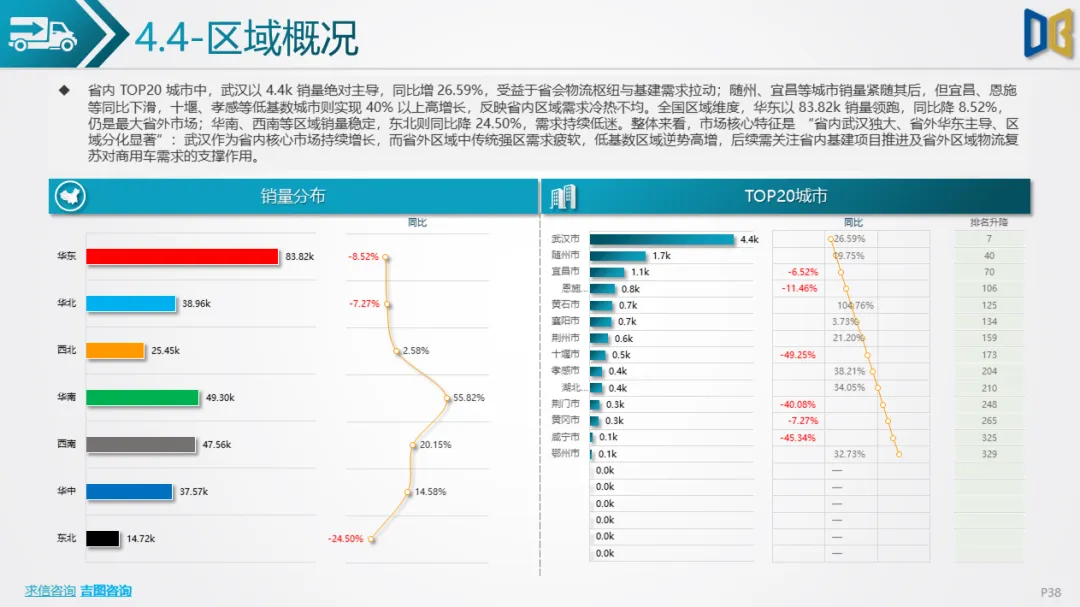

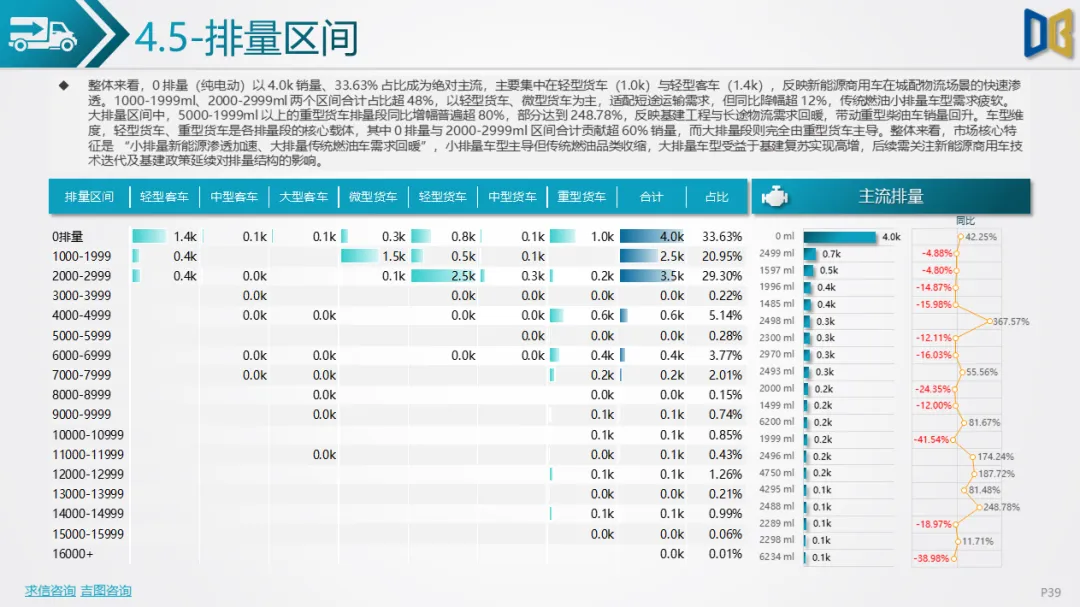

(一)商用车市场:基建与新能源双轮驱动,头部集中与区域极化凸显12 月湖北省商用车市场呈现 “车型结构优化、能源转型加速、格局集中化” 三大特征。车型类别上,货车以 79.54%的占比绝对主导,其中重型货车表现最为突出,12 月销量3.1k,同比大幅增长43.00%,成为拉动市场增长的核心动力,这与全国范围内基建工程复苏、国四及以下老旧车辆淘汰置换政策落地密切相关。轻型货车虽以3.9k销量占据货车市场主导,但同比下降32.92%,反映出城市物流领域新能源替代的冲击。客车市场则呈现结构性分化,轻型客车以2.1k销量同比增长32.64%,成为客车市场唯一亮点,而中型、大型客车同比降幅超43%,传统公路客运需求萎缩的趋势难以逆转。能源结构转型成效显著,纯电动商用车以4.0k销量、33.44%占比成为第二大燃料类型,同比增长42.33%,主要集中在轻型货车与轻型客车领域,适配城市配送、短途通勤等场景。柴油车虽仍以48.83%的占比保持主体地位,但同比下降5.27%,新能源替代传统燃油的趋势已不可逆转。排量结构上呈现 “小排量新能源渗透、大排量燃油回暖” 的二元格局,0 排量(纯电动)占比33.63%,5000ml以上大排量区间同比增幅普遍超80%,分别对应城市物流与长途基建运输的差异化需求。市场格局方面,头部集中化趋势明显,TOP20车企合计占比58.51%,TOP20品牌合计占比71.31%。东风商用车凭借本土优势,以1.7k销量绝对主导,同比增长10.73%;长沙中联重科、程力汽车等工程类车企同比增幅超300%,远程等新能源品牌实现高增长,成为市场新势力。区域分布上呈现 “省内武汉独大、省外华东主导” 的特征,武汉以 4.4k 销量同比增长26.59%,占据省内核心份额,华东地区则以83.82k销量成为最大省外市场,而东北等区域需求持续低迷,同比降幅达24.50%。

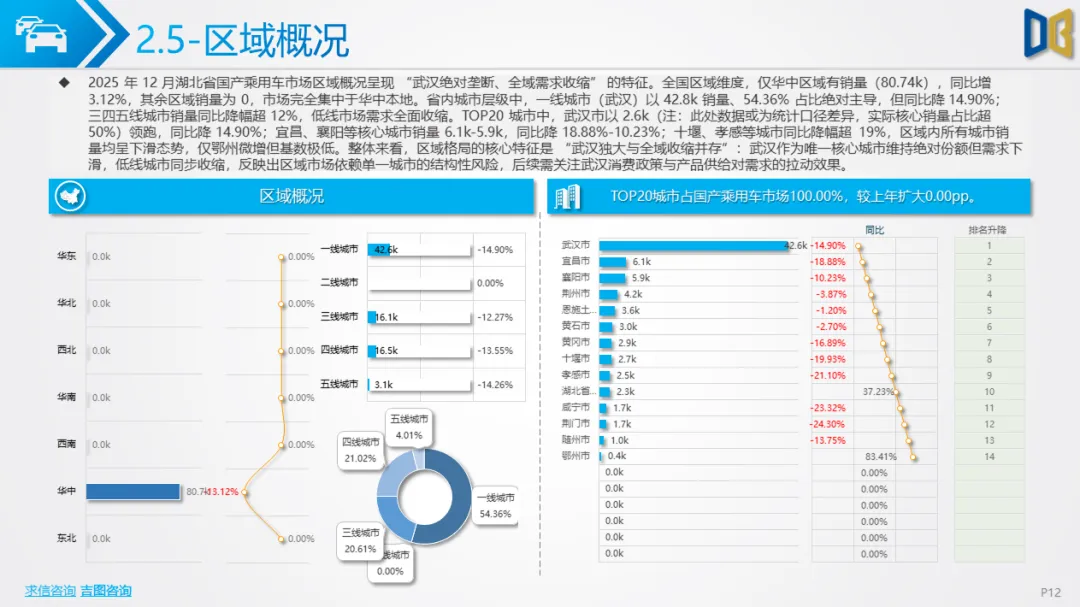

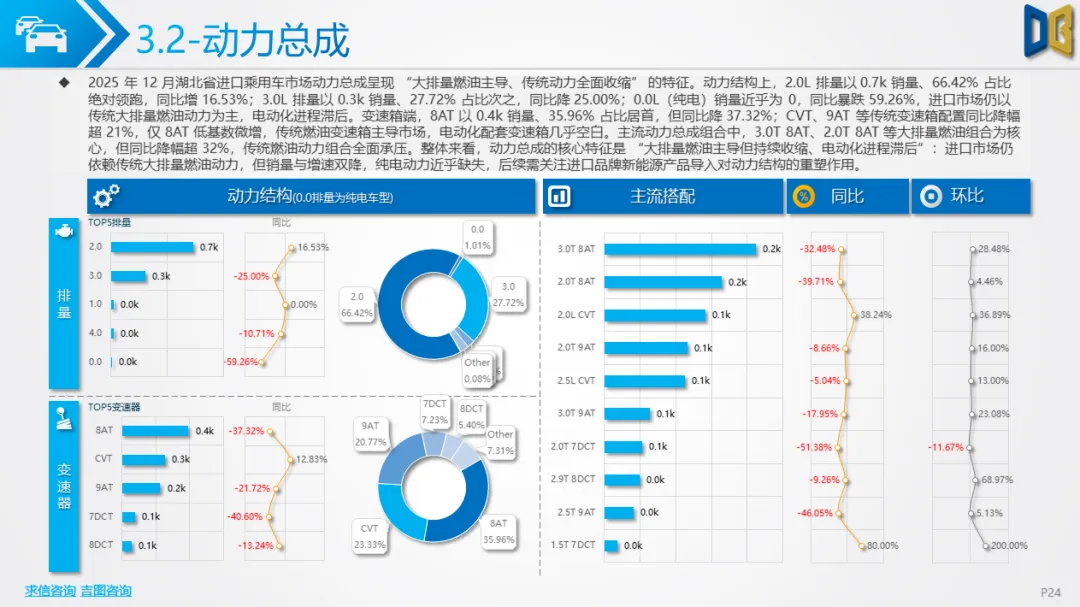

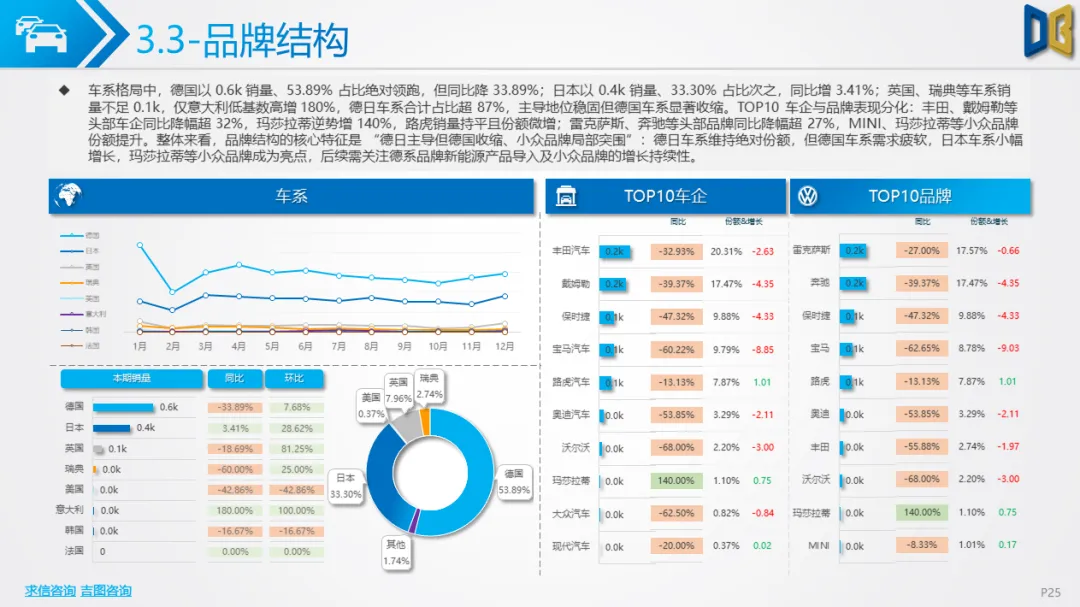

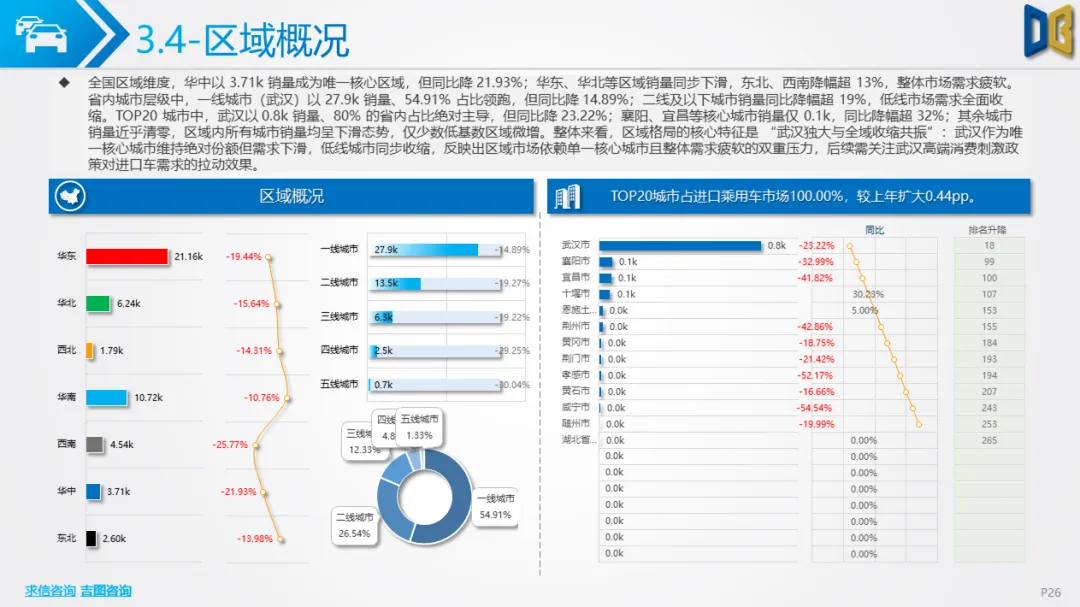

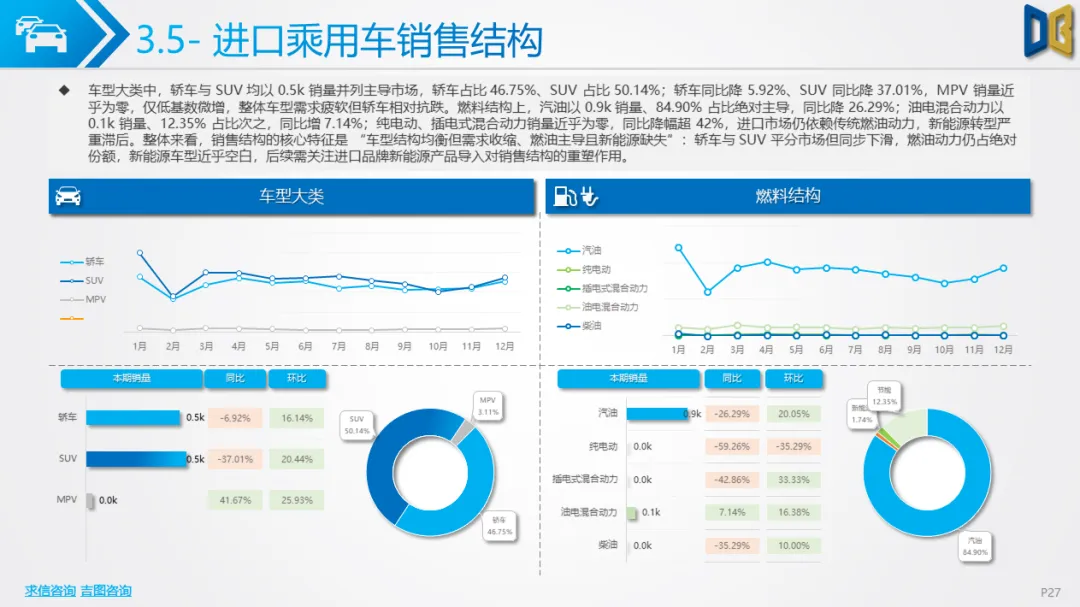

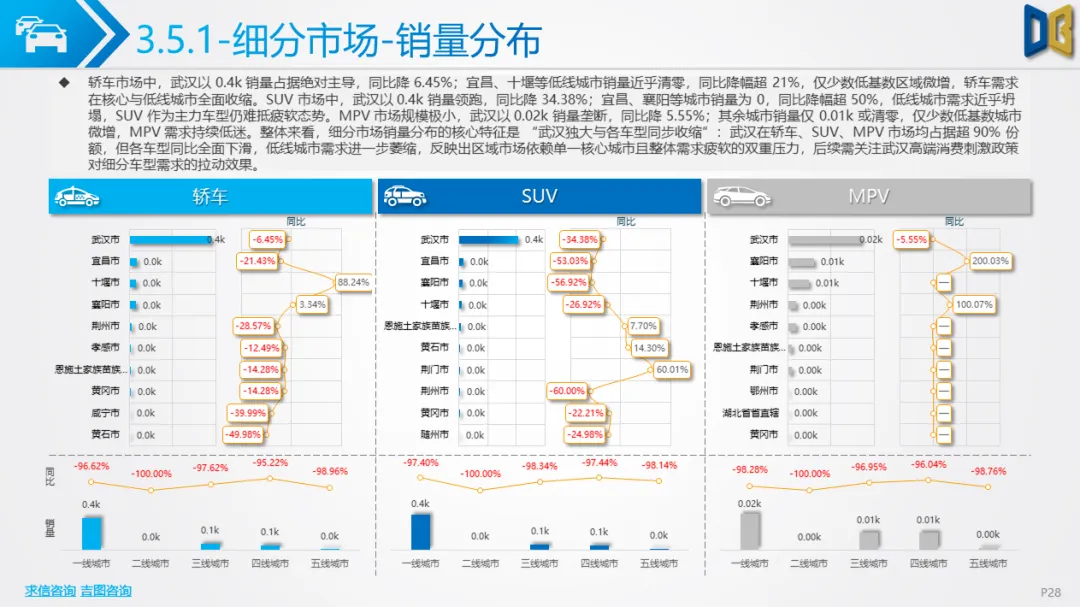

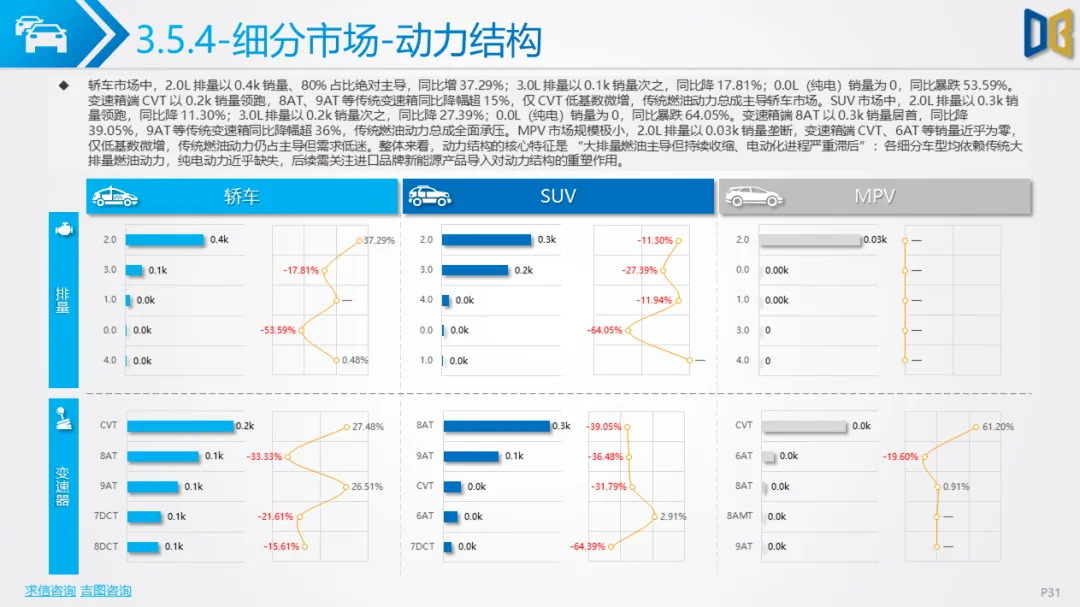

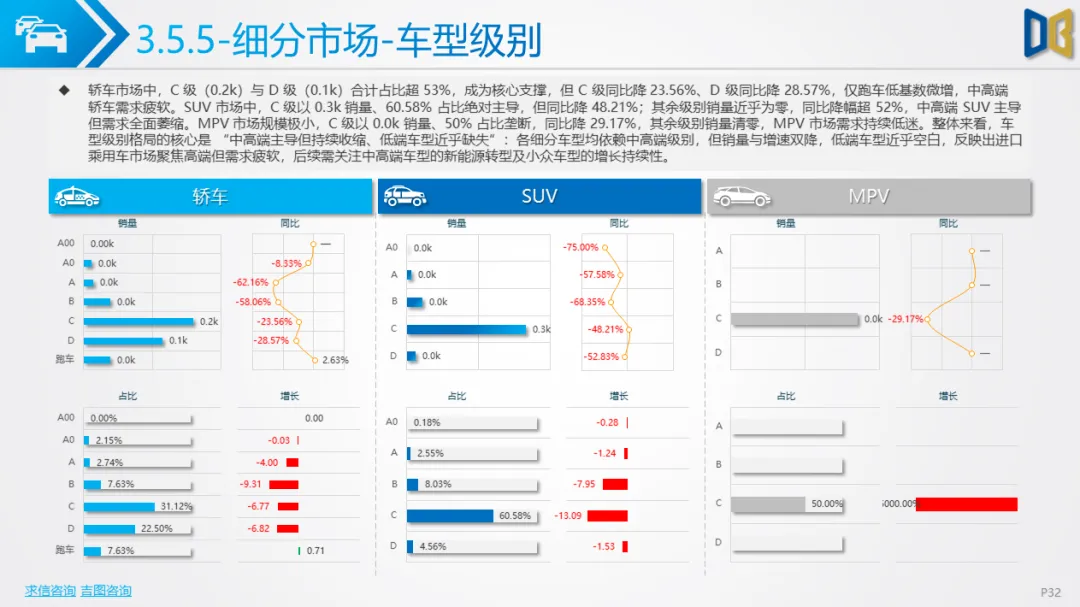

(二)进口乘用车市场:规模收缩与结构固化并存,电动化转型滞后12 月湖北省进口乘用车市场呈现 “短期环比回暖、长期深度收缩” 的特征,12 月销量1.1k,环比增长18.55%但同比下降24.26%,全年累计12.4k,同比降幅始终维持在- 22% 以上。市场核心矛盾在于 “传统优势品类收缩、新能源产品供给不足”,与全国进口车市场电动化转型加速的趋势形成反差。品牌与车系格局高度固化,德日车系合计占比超 87%,德国车系以0.6k销量、53.89%占比绝对领跑,但同比下降33.89%;日本车系以0.4k销量、33.30%占比次之,同比微增3.41%。细分车型中,轿车与SUV平分秋色,分别占比46.75%和50.14%,但 SUV同比降幅达37.01%,显著高于轿车的5.92%,反映出国产高端SUV对进口市场的挤压。TOP20车型中,雷克萨斯ES、奔驰GLE级等传统豪华车型销量普遍下滑,仅玛莎拉蒂等小众品牌凭借低基数实现逆势高增,市场活力不足。动力与燃料结构凸显转型滞后,传统大排量燃油动力仍占绝对主导。2.0L排量以0.7k销量、66.42%占比领跑,同比增长16.53%;3.0L排量占比27.72%,虽同比下降25.00%但仍是核心配置。燃料结构中,汽油占比84.90%,油电混合动力占比12.35%,纯电动、插电式混合动力销量近乎为零,同比降幅超42%,远低于全国进口车新能源渗透率水平。变速箱端则以8AT、CVT等传统燃油变速箱为主,电动化配套变速箱几乎空白,反映出进口品牌在湖北市场的产品布局未能跟上新能源转型节奏。区域分布呈现 “武汉绝对垄断” 的特征,武汉以 0.8k 销量占据80%的省内份额,但同比下降23.22%;襄阳、宜昌等核心城市销量仅0.1k,同比降幅超32%,低线城市需求近乎清零,区域消费断层现象明显。车型级别上聚焦中高端,C 级轿车与C级SUV合计占比超60%,但同比均呈下滑态势,低端进口车型近乎缺失,市场定位进一步收窄。

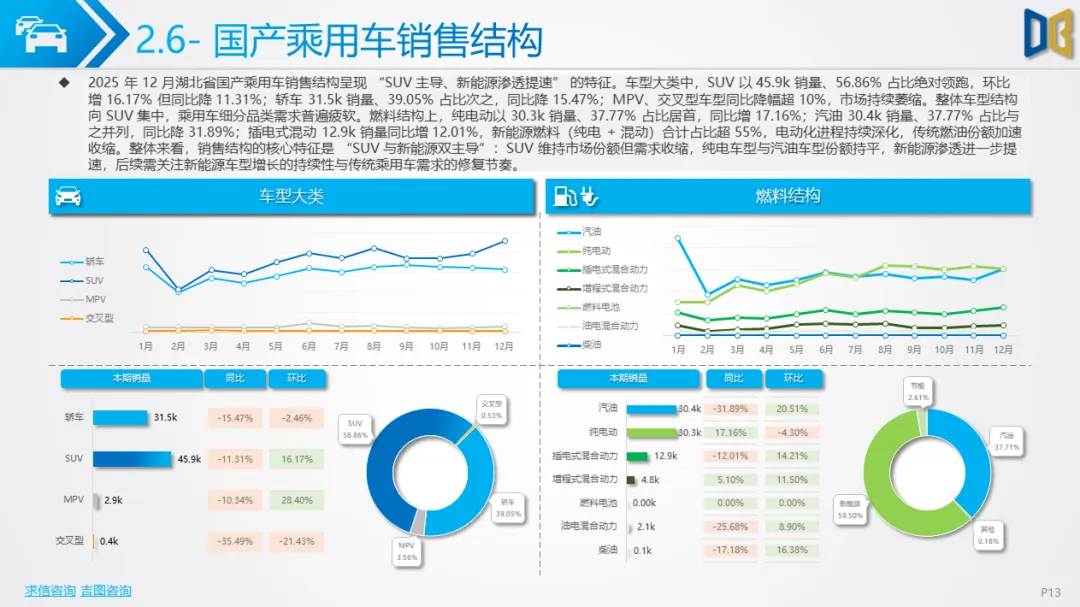

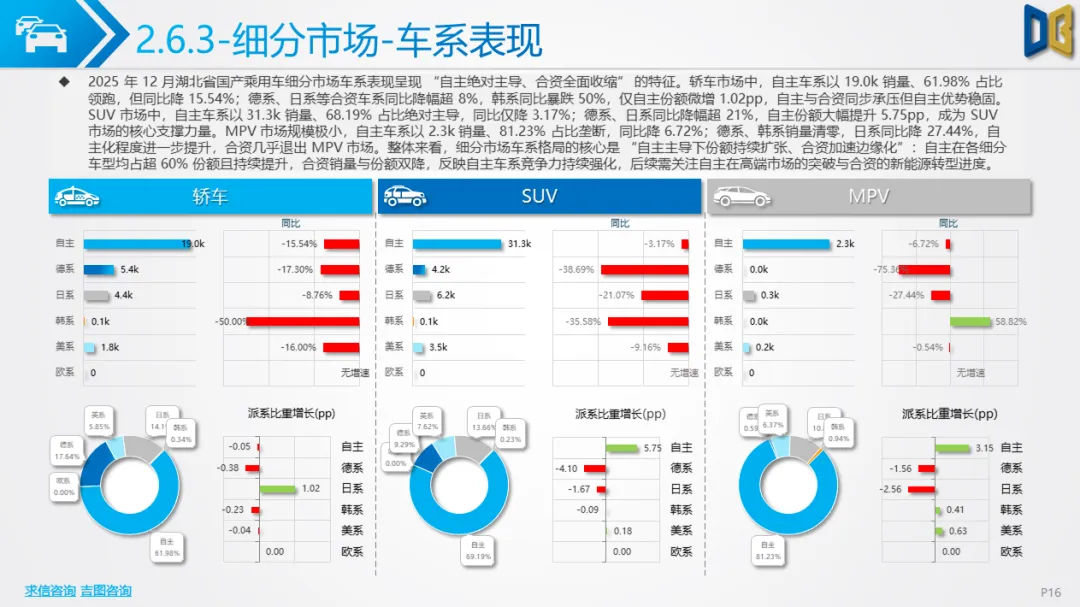

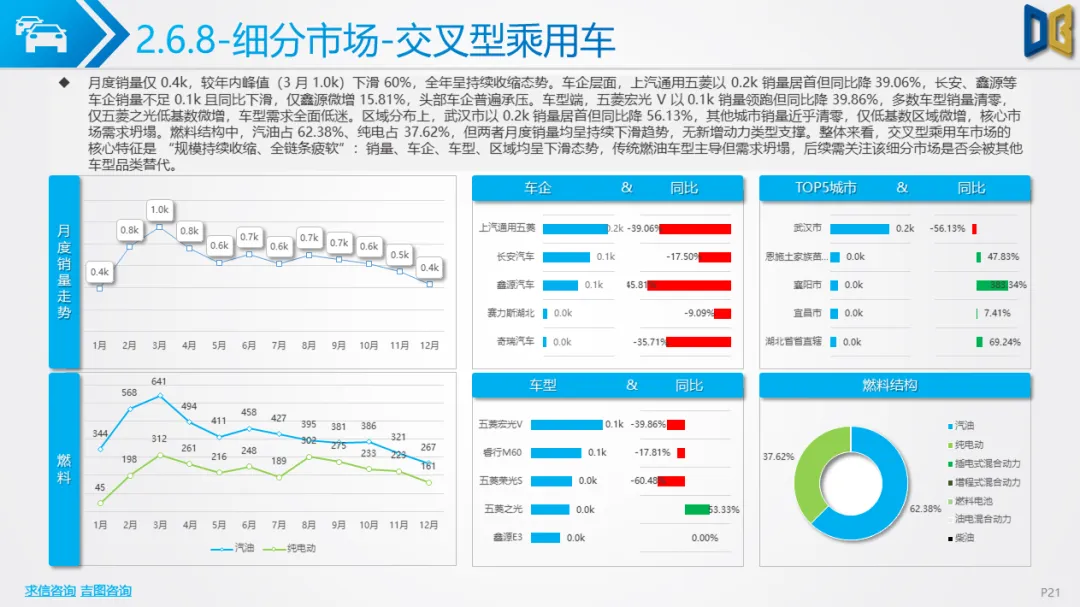

(三)国产乘用车市场:交叉型品类持续萎缩,细分市场面临重构国产乘用车中,交叉型乘用车市场表现最为低迷,12 月销量仅0.4k,较年内峰值下滑60%,全年呈持续收缩态势。车企层面,上汽通用五菱以0.2k销量居首但同比下降39.06%,长安、鑫源等车企销量不足0.1k,仅少数品牌低基数微增。车型端,五菱宏光V、五菱之光等传统主力车型销量下滑,多数车型销量清零,反映出交叉型乘用车在消费升级与新能源车型替代下的市场空间被持续挤压。区域分布上,武汉市以0.2k销量居首但同比下降56.13%,其他城市销量近乎清零,仅低基数区域微增,核心市场需求坍塌。燃料结构虽呈现汽油与纯电并存的格局(汽油占62.38%、纯电占37.62%),但两者月度销量均呈持续下滑趋势,缺乏新增动力类型支撑,市场面临被小型新能源SUV、MPV替代的风险。

(一)核心驱动因素基建与物流需求共振拉动商用车增长:湖北省作为中部基建重镇,2025年下半年多项交通、市政项目集中落地,带动重型货车需求激增;同时电商、即时零售行业的快速发展,推动轻型客车与新能源物流车需求释放,形成 “工程 +物流” 双驱动格局。政策引导加速新能源转型:在 “双碳” 目标与城市绿色货运政策推动下,湖北省加大对新能源商用车的推广力度,充电基础设施逐步完善,推动纯电动商用车渗透率快速提升,2025年渗透率已达33.44%,接近全国平均水平。本土产业优势支撑市场韧性:东风商用车等本土车企凭借产能布局与渠道优势,在商用车市场占据主导地位,其新能源产品与工程类车型的快速迭代,有效承接了区域需求,成为市场增长的核心支柱。消费升级主导乘用车结构调整:进口乘用车市场聚焦中高端级别,C 级轿车与SUV占比超60%;国产乘用车市场则呈现 “低端萎缩、高端升级” 的趋势,反映出湖北消费者对汽车品质与品牌价值的需求提升。

(二)主要制约瓶颈进口乘用车新能源供给不足:进口品牌在湖北市场的新能源产品导入滞后,纯电车型销量近乎为零,难以满足消费者对新能源高端车型的需求,导致市场份额持续被国产高端品牌挤压。低线城市市场下沉不足:无论是进口乘用车还是国产乘用车,均呈现 “武汉独大” 的区域格局,低线城市渠道覆盖与产品适配不足,需求未能有效释放,制约了整体市场规模扩张。交叉型乘用车转型滞后:国产交叉型乘用车未能及时跟进新能源与智能化转型,产品竞争力不足,在小型新能源车型的冲击下,市场空间持续萎缩,缺乏有效增长动能。商用车基础设施仍有短板:尽管新能源商用车渗透率提升,但充电、换电基础设施在县域及以下区域覆盖不足,加氢站建设仍处于起步阶段,制约了新能源商用车在长途物流、工程运输等场景的全面推广。

(一)未来发展趋势商用车市场持续向好,新能源与智能化加速渗透:受益于基建投资延续与物流行业复苏,重型货车与新能源物流车需求将保持增长,L2 级辅助驾驶等智能配置搭载率将进一步提升,本土车企的市场主导地位将持续巩固。进口乘用车市场面临重构,新能源成破局关键:进口品牌若未能加快新能源产品导入,市场份额可能进一步下滑;而率先布局纯电、插混高端车型的品牌,有望凭借技术优势重构市场格局。乘用车区域均衡发展成为新方向:随着湖北省县域经济与交通网络的完善,低线城市汽车消费潜力将逐步释放,渠道下沉与产品本地化适配将成为车企竞争的关键。产业融合加剧行业竞争:传统车企与科技企业的合作将进一步深化,智能网联、自动驾驶等技术将加速向商用车与乘用车领域渗透,行业竞争将从产品竞争转向 “产品 +服务+生态” 的综合竞争。

(二)市场策略建议车企层面:商用车企业应聚焦新能源与智能化转型,加大重型电动卡车与智能物流车的研发投入,同时加强低线城市渠道布局;进口品牌需加快新能源产品导入,推出适配湖北市场需求的纯电、插混车型,填补市场空白;国产乘用车企业应加速交叉型品类的新能源转型,或布局小型新能源MPV、SUV等替代品类,承接低端市场需求。政策层面:建议进一步完善新能源商用车基础设施建设,加大对县域充电、换电网络的投入;出台进口新能源汽车推广政策,优化高端新能源市场供给;支持本土车企与科技企业合作,提升区域汽车产业的智能化水平。渠道层面:加强低线城市的经销商网络与服务体系建设,针对县域市场推出适配性产品与金融服务,释放下沉市场潜力;建立线上线下融合的销售模式,提升消费者购车与用车体验。

整体来看,2025年12月湖北省汽车市场已清晰呈现出 “商强乘弱、绿进油退、集中化加剧” 的发展特征。商用车市场的稳健增长与乘用车市场的结构性调整,既反映了区域经济复苏的节奏,也凸显了汽车产业转型的必然趋势。未来,随着新能源技术的持续迭代、基础设施的不断完善与消费需求的进一步升级,湖北省汽车市场将进入高质量发展的新阶段,而能否抓住新能源与智能化机遇、实现区域市场均衡发展,将成为车企竞争的核心命题。

点赞

分享

在看