1. 情绪模型观点:市场情绪平稳,价量一致性高位震荡

根据《从结构化视角全新打造市场情绪择时模型》文中提到的构建思路,目前我们用于构建市场情绪结构指标用到的细分指标如下表。

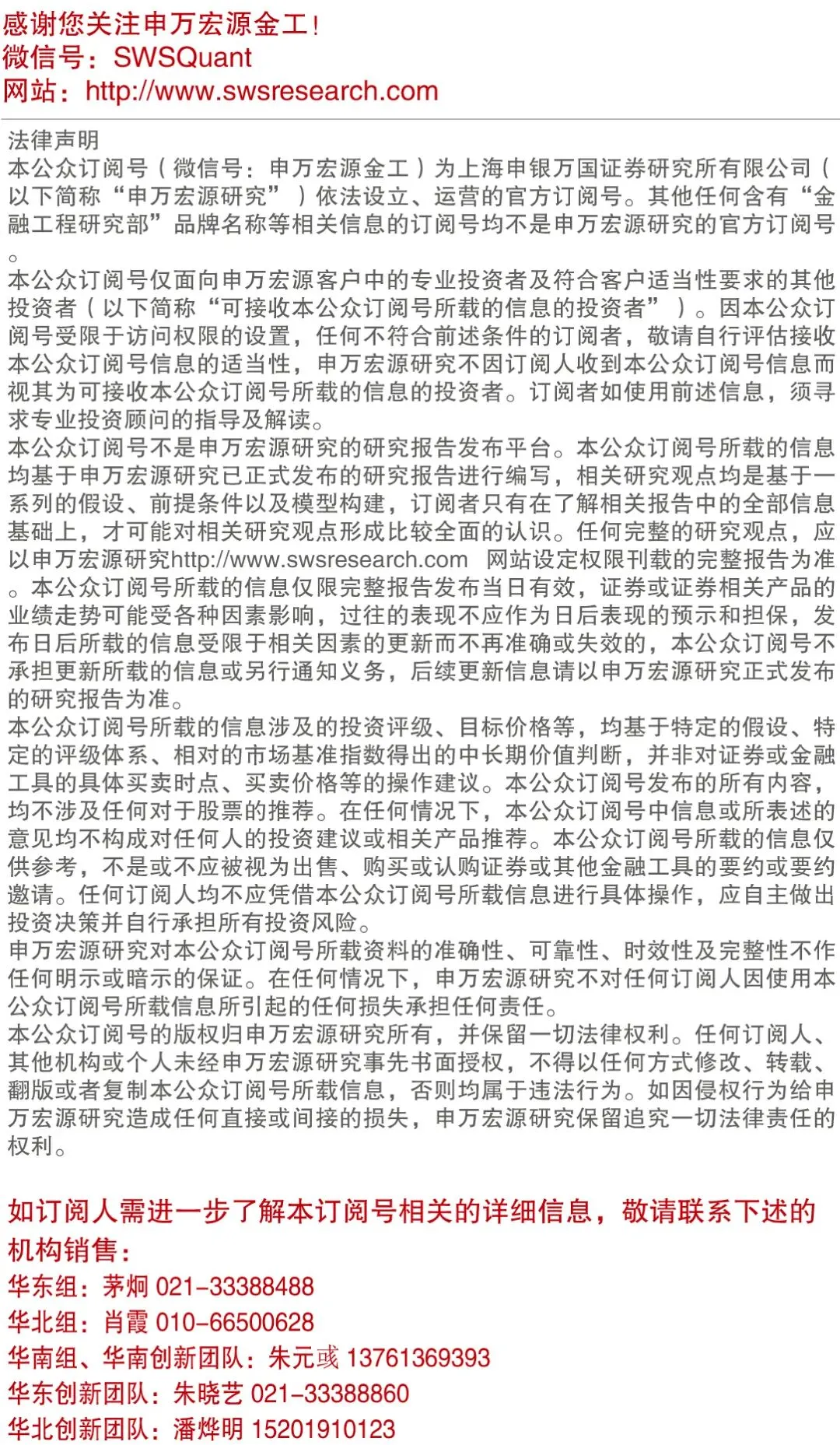

在指标合成方法上,模型采用打分的方式,根据每个分项指标所提示的情绪方向和所处布林轨道位置计算各指标分数,指标分数可分为(-1,0,1)三种情况,最终对各个指标分数等权求和。最终的情绪结构指标为求和后分数的20 日均线,如图1 所示,指标整体围绕0 轴在[-6,6]的范围内上下波动,近5 年A 股市场情绪波动较大,其中2023年大部分时间指标都处于较低位置,直至2024年10月市场情绪得分突破2。

在指标合成方法上,模型采用打分的方式,根据每个分项指标所提示的情绪方向和所处布林轨道位置计算各指标分数,指标分数可分为(-1,0,1)三种情况,最终对各个指标分数等权求和。最终的情绪结构指标为求和后分数的20 日均线,如图1 所示,指标整体围绕0 轴在[-6,6]的范围内上下波动,近5 年A 股市场情绪波动较大,其中2023年大部分时间指标都处于较低位置,直至2024年10月市场情绪得分突破2。

截至1月23 日,市场情绪指标数值为2.35,较上周五的2.25 小幅上升,情绪指标周内小幅震荡,从情绪角度来看,模型观点偏中性。从具体分项指标变化来看,多数指标维持在偏高位置,情绪支撑较强。

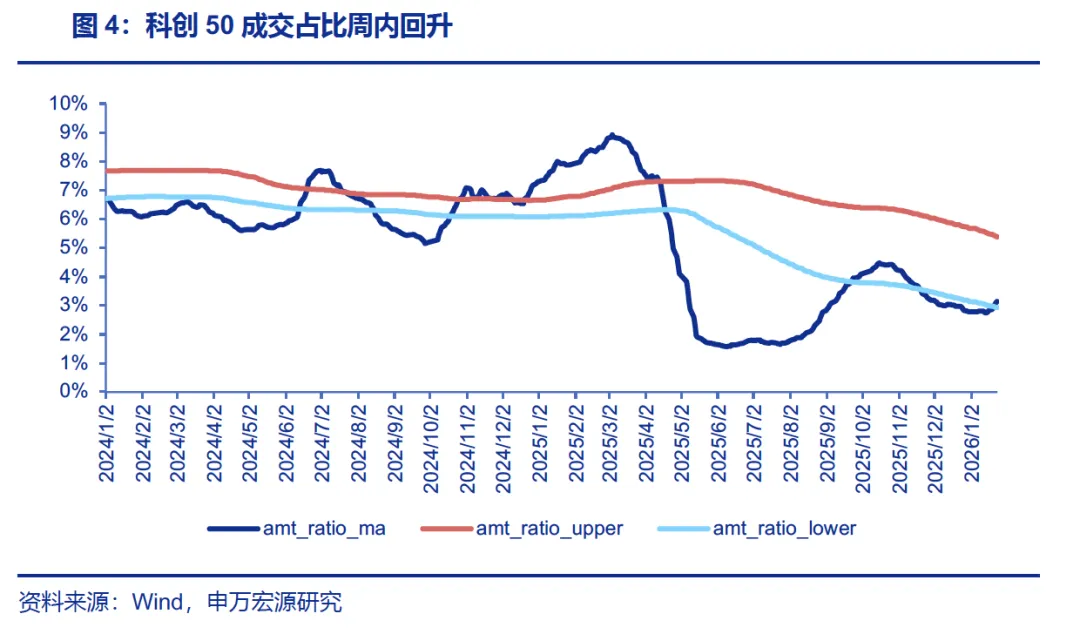

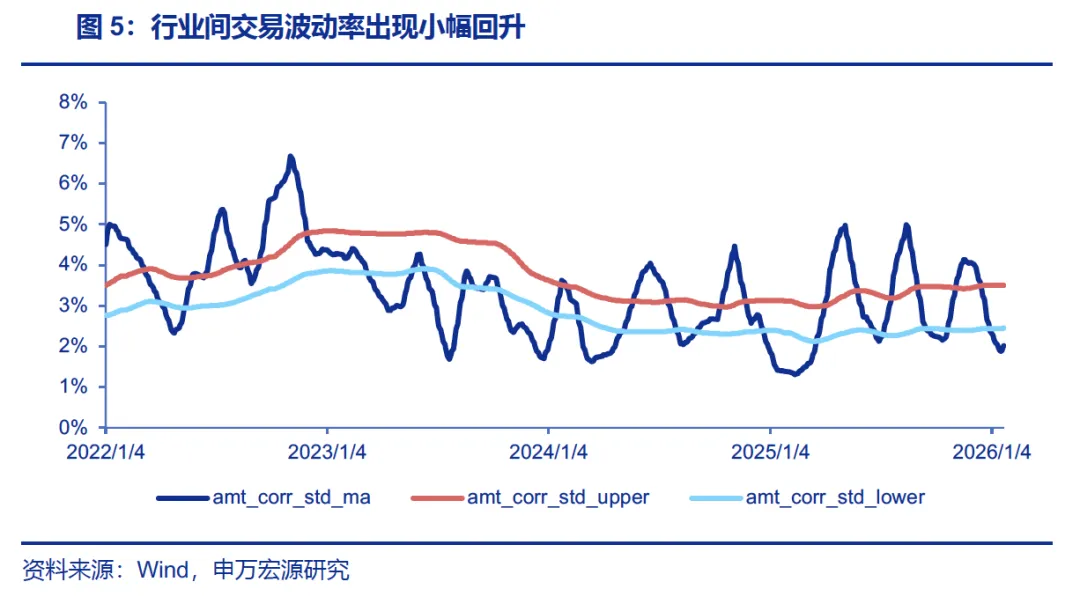

1.1从分项指标出发:科创50成交额占比、行业间交易波动率出现回升

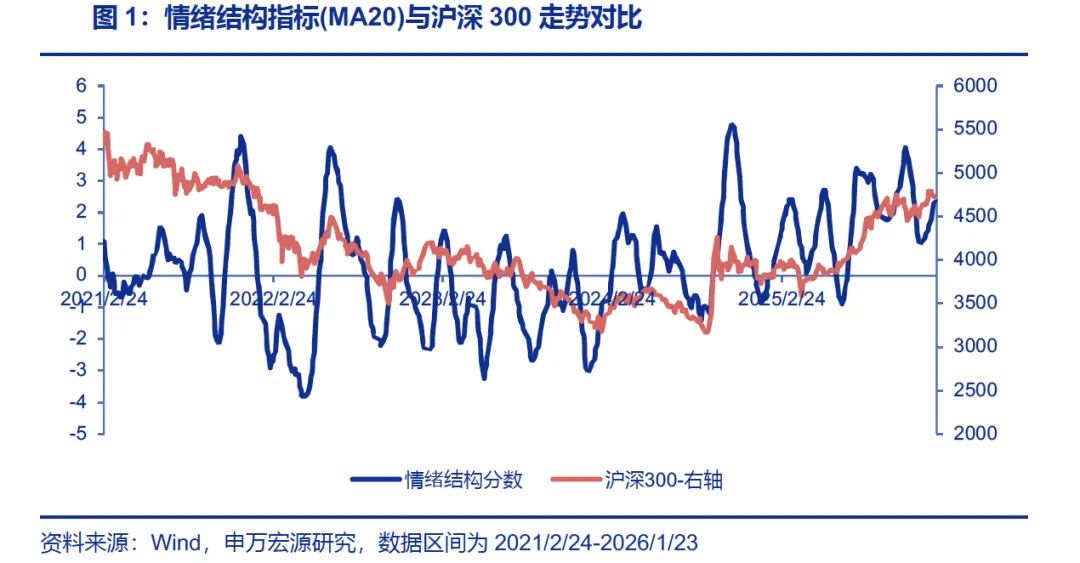

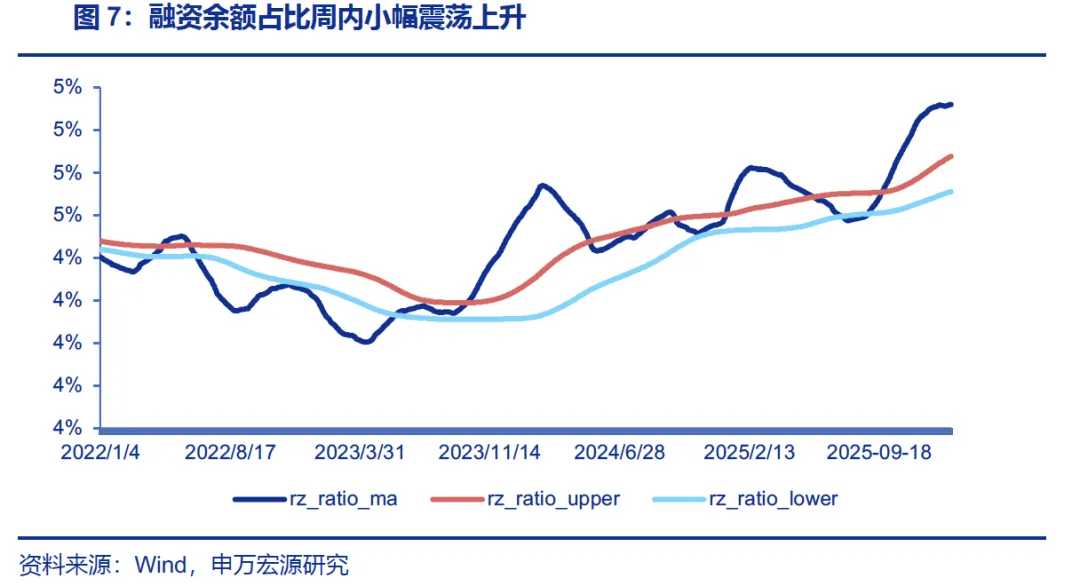

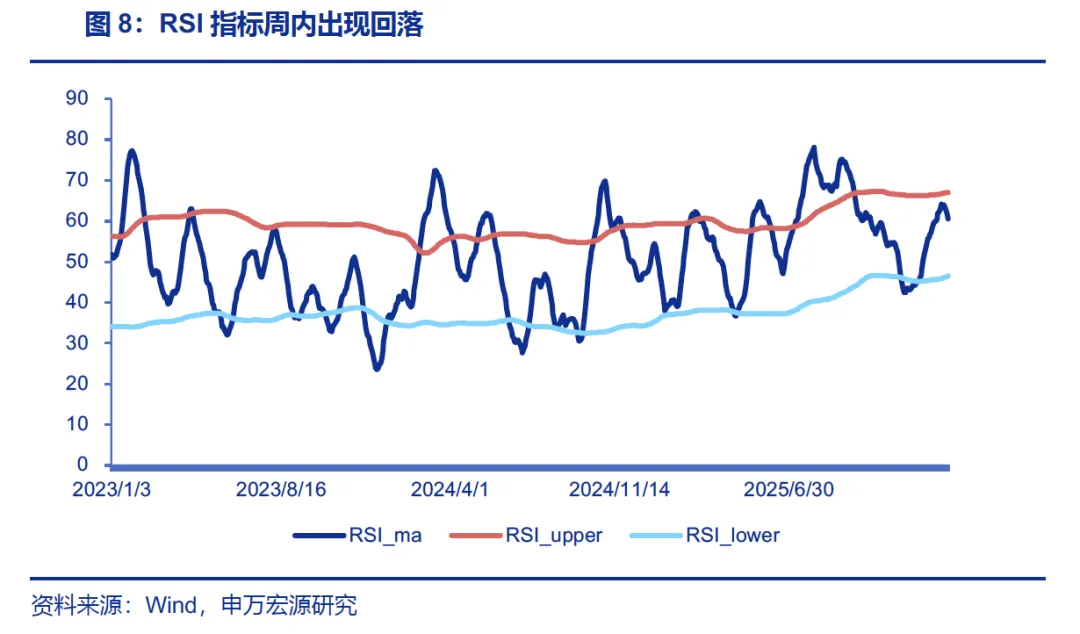

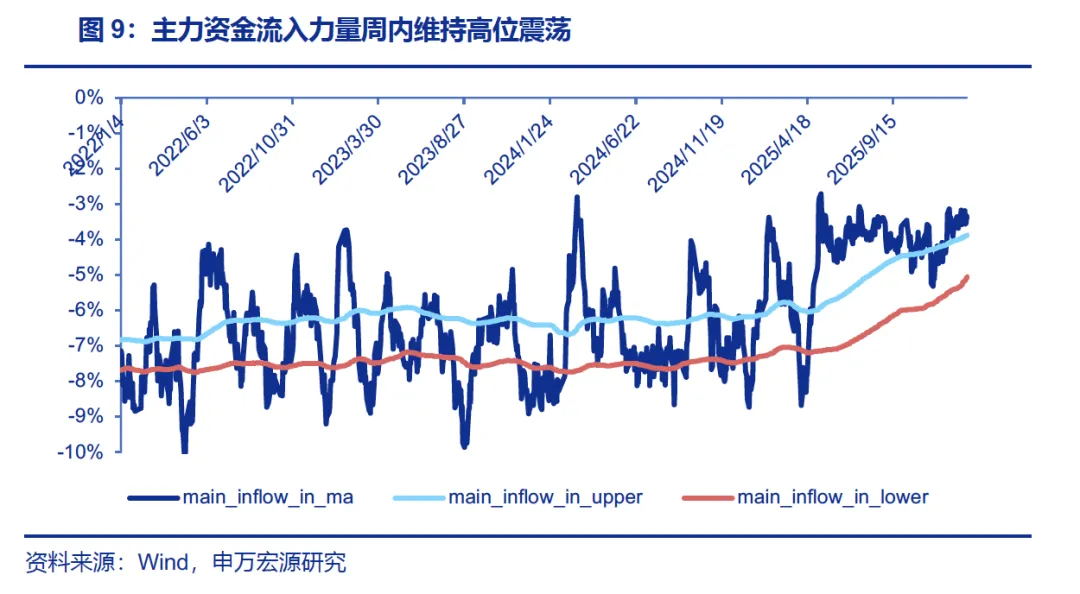

情绪指标维持平稳,科创50 成交额占比、行业间交易波动率出现回升:本周价量一致性指标周内维持高位震荡,市场价量匹配程度仍处于较高水平,资金关注度与标的涨幅之间保持较强相关性,短期内价格变动与市场关注度一致性维持高位,反映市场情绪仍处于相对活跃区间;科创50相对万得全A成交占比周内回升,表明市场风险偏好出现边际改善迹象,高弹性板块交易关注度有所提升;行业间交易波动率小幅回升,资金在不同行业间切换频率有所提高,跨行业轮动活跃度边际改善,市场交易活跃度出现一定回暖;行业涨跌趋势性指标周内出现回落但仍运行于布林带上方,反映市场对行业短期价值判断一致性仍处于较高水平,板块β 效应依然占据主导;融资余额占比周内小幅震荡上行并持续运行于布林带上界之上,显示杠杆资金情绪维持在偏高水平,市场风险偏好整体仍处于相对积极区间;RSI 指标周内出现回落,短期上行动能有所减弱,卖盘力量边际增强,市场参与意愿阶段性下降,后续仍需进一步观察;主力资金净流入指标维持高位震荡,主力买入力度较强,机构资金配置意愿提升,市场整体做多动能得到一定支撑。

本周价量一致性指标周内维持高位震荡,表明市场当前价量匹配程度较高,资金关注度与标的涨幅具有强关联性。这表明市场短期内价格上涨幅度与市场关注匹配程度保持高水准,反映市场情绪处于活跃水平。

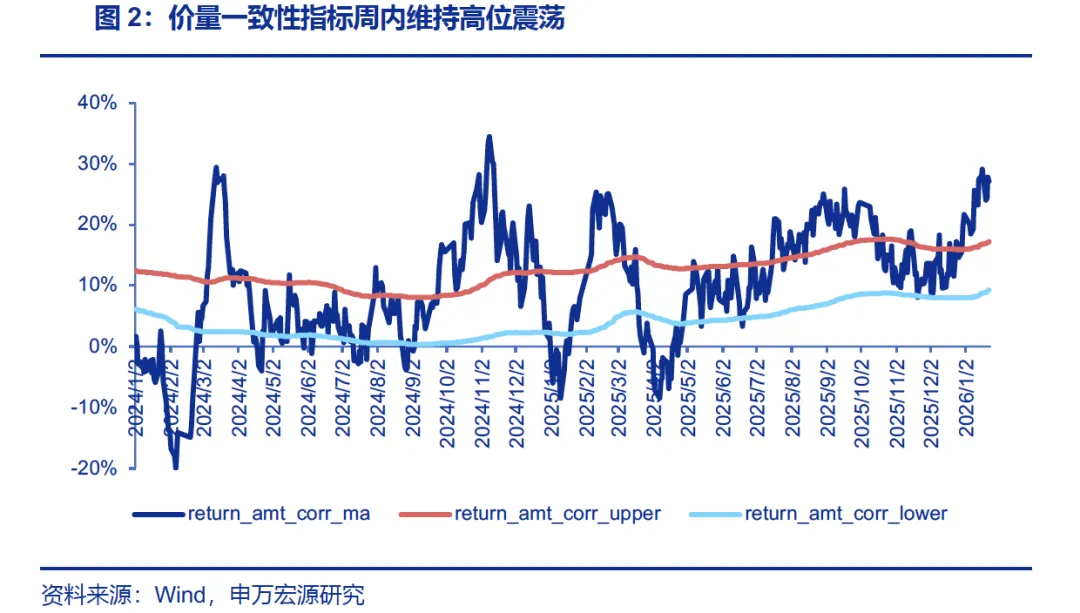

成交额方面,本周全A 成交额较上周环比下降19.22%,平均日成交额为27989.42 亿元,表明市场成交活跃度与上周相比有所降温。其中1 月23 日成交额为周内最高31181.08亿元人民币,日成交量1777.17亿股。

行业间交易波动率出现小幅回升,表明当前资金切换活跃度上升,资金在不同行业间切换频率出现回升,交易活跃度出现回暖。

行业涨跌趋势性指标周内出现回落,但当前仍处于布林带上方,表明当前资金行业观点一致性仍处于较高水准,市场对行业短期价值判断一致性较高,行业指数趋势的持续维持高位代表当前市场板块β效应较强。

融资余额占比周内小幅震荡上升,指标当前仍处于布林带上界之上,表明当前市场杠杆资金情绪维持较高水平。市场上投资者风险偏好水平维持在较高水平,且资金运用趋于活跃,融资市场交易维持高活跃度。

本周RSI指标周内出现回落。说明市场短期上行动能下降,卖盘力量进一步加强,上行动能转弱。反映出当前市场情绪整体出现下降,参与意愿降低,未来有待进一步观察指标。

本周主力资金净流入指标维持高位震荡,反映当前主力买入力量较强,主力资金进场意愿提升。反映出机构资金对市场的主动配置积极性有所提升,整体操作偏向积极,市场做多动能得到进一步夯实。

2. 其他择时模型观点:有色金属得分趋势领先,成长风格与小盘风格占优

2.1 有色金属得分趋势领先,成长风格与小盘风格占优

我们对指数长/短期多空的判断模型为周期为N(长期N=360,短期N=60)天的MASS均线排列打分模型。在此模型中,通过对N条均线(k = 1~N)根据相邻两根均线(短均线k和长均线k+1)的高低进行打分,若短均线在长均线之上,计1分,否则计0 分。最后将所有组合得分值按照0~100 标准化之后求平均,得到某一时点指数的长趋势得分。进一步,再计算指数长/短趋势得分的100/20日均线。若某一时点长趋势得分线上穿100/20 日均线,我们得到长/短期看多信号,否则为长/短期看空信号。

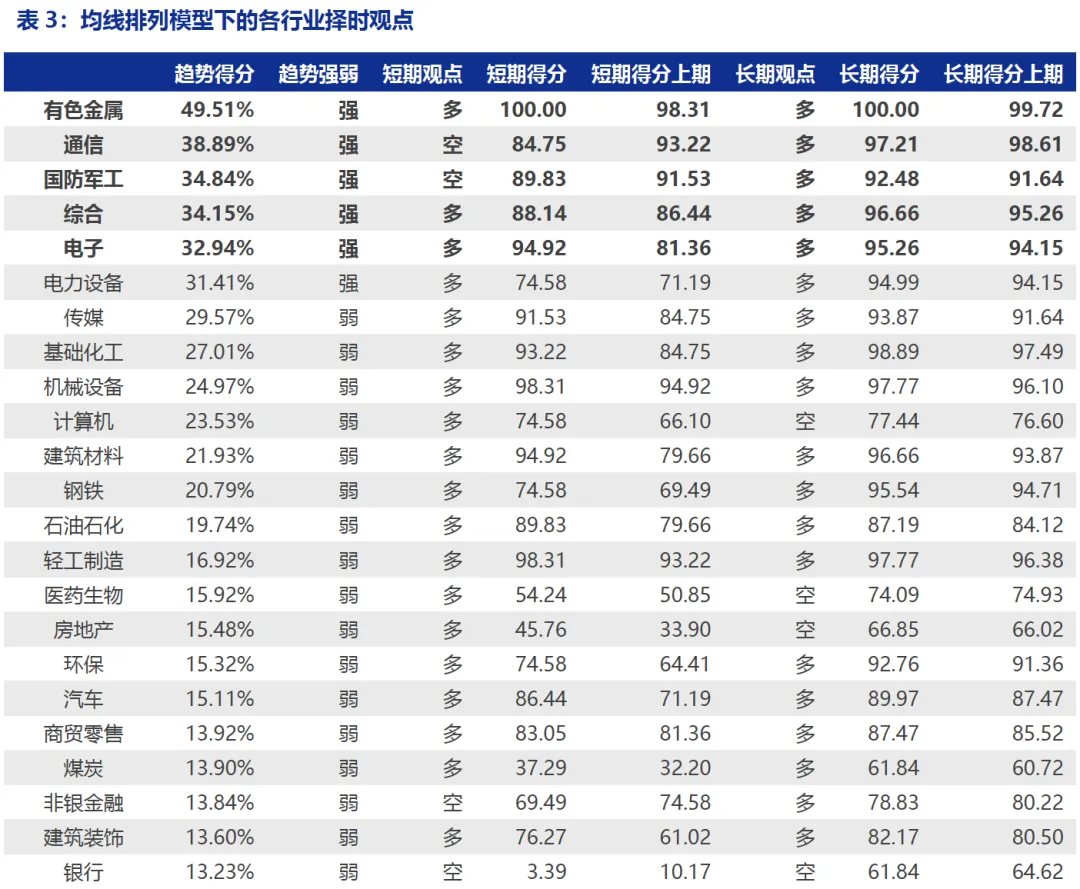

根据均线排列模型,截至2026/1/23,有色金属、通信、国防军工、综合、电子行业趋势得分排名前列,公用事业、房地产、美容护理、建筑装饰、交通运输等行业短期得分上升幅度靠前。根据行业短期得分数值上看,有色金属、轻工制造、机械设备、建筑材料、电子是短期得分最高的行业,其中有色金属当前短期得分为100.00,为短期得分最高行业。

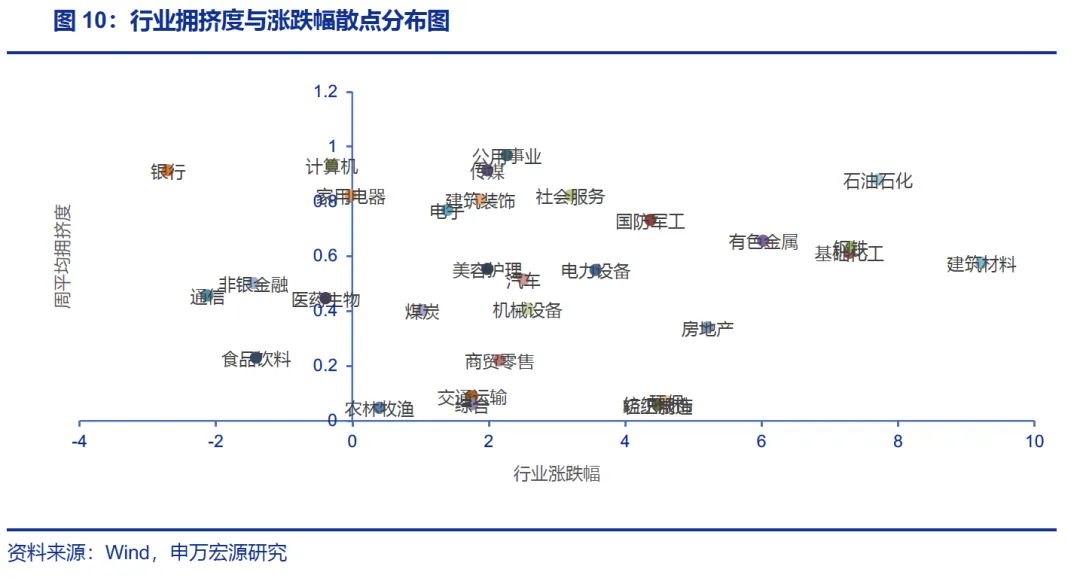

关于对行业拥挤度的跟踪,行业拥挤度是衡量市场资金在各行业之间分布状况的重要指标,通常通过持仓集中度、行业权重占比、成交活跃度等多维度数据来评估资金在某一行业的密集程度。高拥挤度往往意味着市场参与者在投资方向上的高度一致性,即大量资金集中在同一行业或少数龙头个股上,这种情况在短期内可能带来强劲的价格推动效应,但同时也会积累较高的估值和流动性风险,一旦市场预期或基本面出现变化,资金出逃的压力将明显加大,导致价格快速回调。相反,低拥挤度表明该行业配置比例相对不足,市场关注度有限,若基本面改善或行业迎来利好催化,可能具备超额收益的潜力。对于投资者而言,跟踪行业拥挤度不仅有助于识别潜在的结构性风险,还能辅助捕捉资金流向的变化,从而优化资产配置和择时策略。

本次测算根据申万一级行业分类对行业指数的成交额与换手率按照过去20日均值与波动率进行标准化,得到行业的交易热度指标。行业成交额与换手率与行业目前受到市场的关注度呈正相关,成交额与换手率高的行业拥挤度越高。因此行业热度指标一定程度上反映了申万一级行业指数在过去20日交易热度水平。考虑到不同行业体量不同,因此行业热度指标之间存在天然差异,为了进一步消除行业差异我们将拥挤度最终定义为行业热度指标滚动60日的百分比排名。

截至2026 年1 月23 日,本阶段平均拥挤度最高的行业分别为公用事业、计算机、传媒、银行、石油石化,拥挤度最低的行业分别为环保、纺织服饰、综合、轻工制造、农林牧渔。

从图中行业拥挤度与行业涨跌幅的分布来看,本周拥挤度与周内涨跌幅相关系数为0.00,拥挤度与周内涨跌幅不存在相关性。近期石油石化、公用事业、传媒等高拥挤度板块领涨明显,拥挤资金快速流入导致涨幅显著放大,短期仍有上冲惯性但需警惕高位回调压力;银行、计算机等拥挤度同样较高但涨幅较低;食品饮料等低拥挤度板块涨幅相对落后。

相对强弱指标(RSI),是由威尔斯·威尔德(Wells Wilder)创制的一种通过特定时期内股价的变动情况计算市场买卖力量对比,来判断股价内部本质强弱、推测价格未来的变动方向的技术指标。RSI本质上反映了一段时间内股票量价上的供求关系,其计算方式如下:

对于A 和B 两个指数作标准化调整后,计算A/B 相较前一天上涨或下跌的绝对数,将N 日内所有上涨日的平均增值记为Gain(计算时下跌日视为0),N 日内所有下跌日的平均减值记为Loss(计算时上涨日视为0),则N 日内的RSI = 100 -100 / (1 + Gain / Loss)

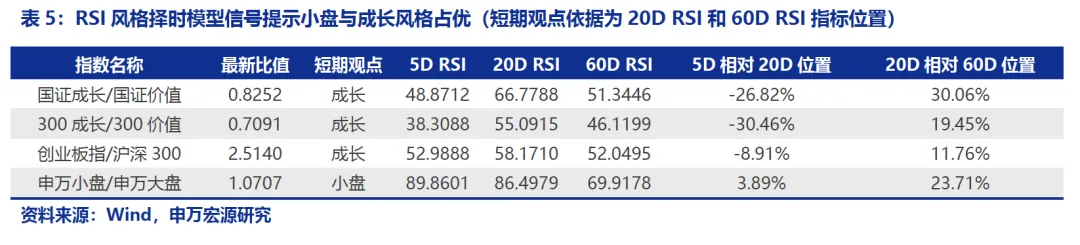

RSI 的值在0-100 之间变动,超过50 则表明市场上买方力量强势,其数值越大则表明买方力量越强。我们将RSI 的计算方法运用到相对风格的指数之上,通过计算两个风格指数自某一固定基日起的净值相除,得到净值比值序列,计算该序列的RSI 指标。我们可以设置不同长度的RSI 计算窗口,这里我们分别计算了5 日、20日、60日RSI,并根据20日和 60日RSI的相对位置判断风格观点。当20日RSI>60日RSI,则比值的分子端风格占优,否则分母端风格占优。根据下表结果,当前模型维持提示小盘风格占优信号,且5日RSI相对20日RSI有所下降,未来信号存在削弱可能。同时模型切换提示成长风格占优信号,信号提示强度较强,但5 日RSI 相对20日RSI出现快速下滑趋势,短期信号可能出现越弱,指标有待未来进一步观察。

3.风险提示

模型根据历史数据构建,历史表现不代表未来,市场环境发生重大变化时可能失效。