规模稳中有调,结构转型加速2025年12月,山东省汽车市场整体销量保持适度规模,但内部结构发生深刻变革。从细分领域来看,乘用车市场中,国产乘用车占据主导地位,进口乘用车持续萎缩,交叉型乘用车加速出清;商用车市场则呈现 “总量微增、结构优化” 的态势,电动化成为核心增长引擎。

从动力结构来看,新能源汽车已成为市场主导力量,这与全国新能源汽车占比突破 50%的趋势高度一致。国产乘用车中,纯电车型在轿车、SUV领域占据核心地位,商用车市场纯电车型占比更是达到40.21%,同比近乎翻倍;而进口乘用车则呈现明显的 “电动化滞后” 短板,纯电车型销量为 0,仍依赖传统燃油动力。从消费层级来看,无论是乘用车还是商用车,都呈现 “高端化、大型化” 趋势,低级别、小排量车型加速退出市场,消费升级特征显著。

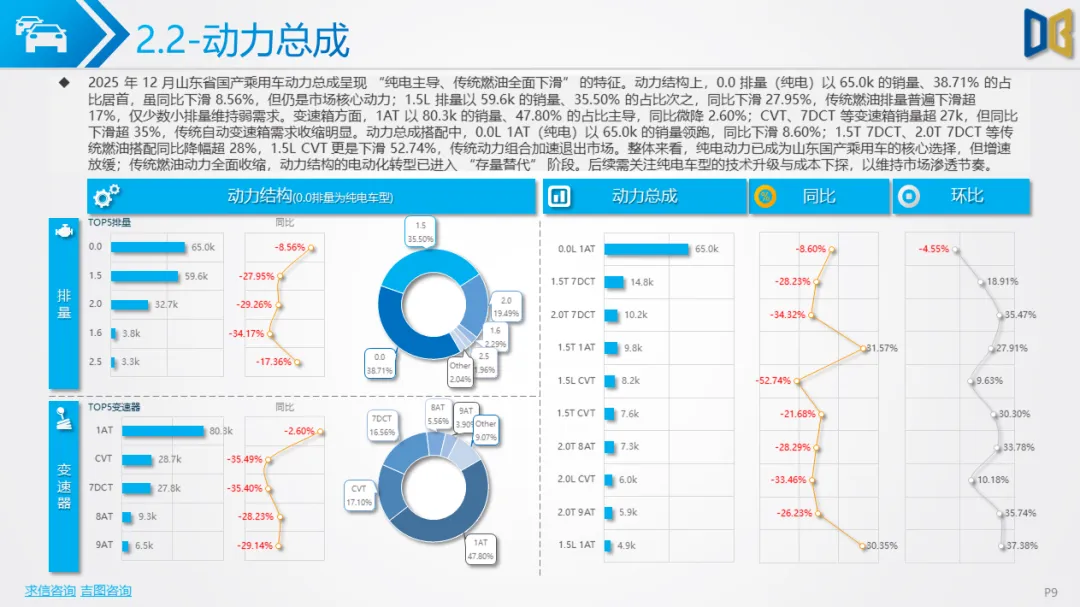

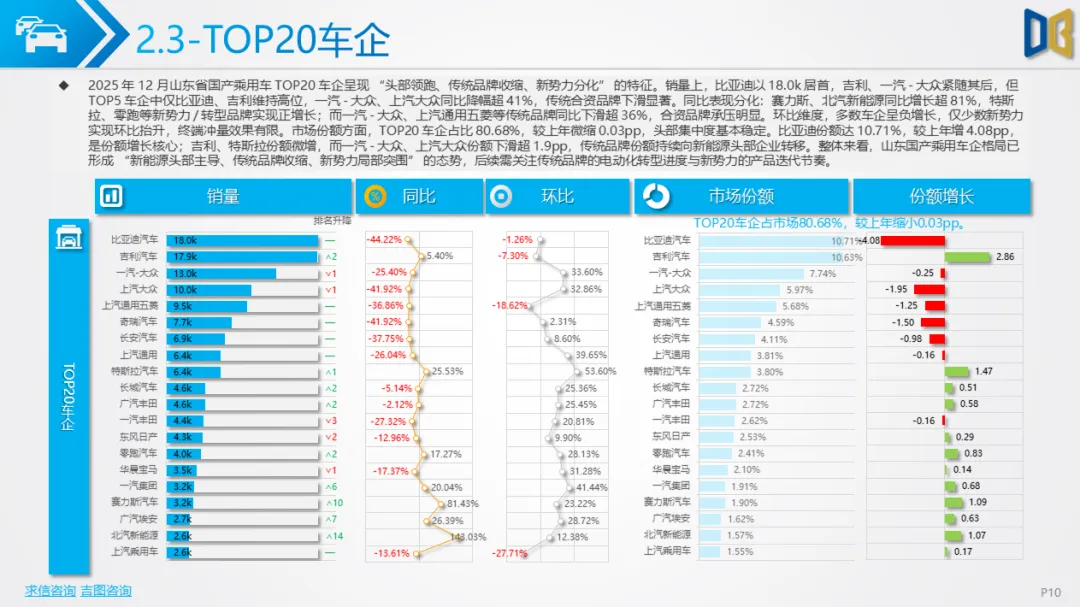

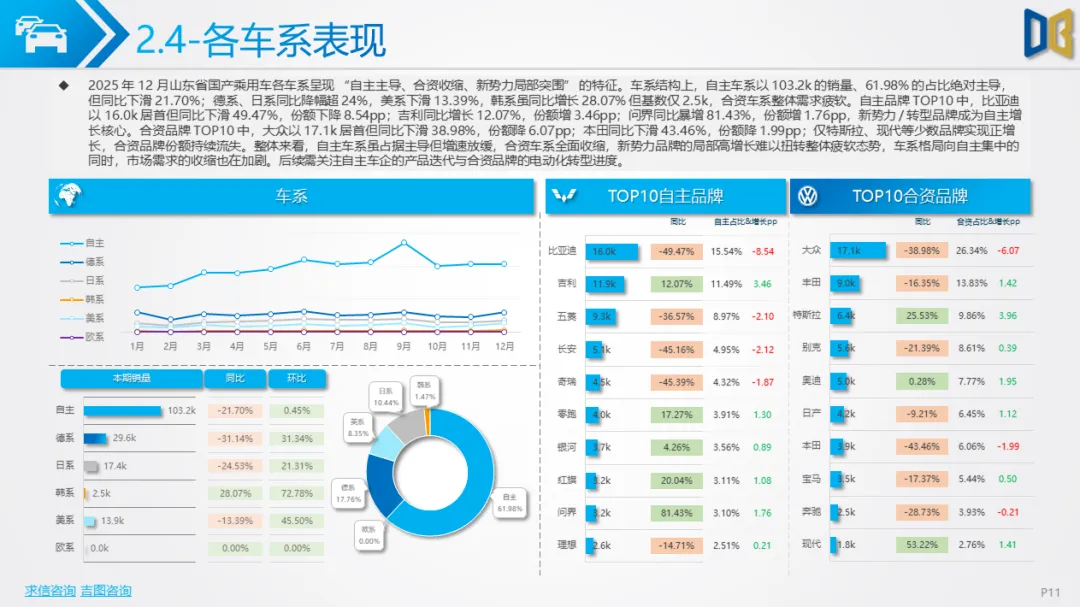

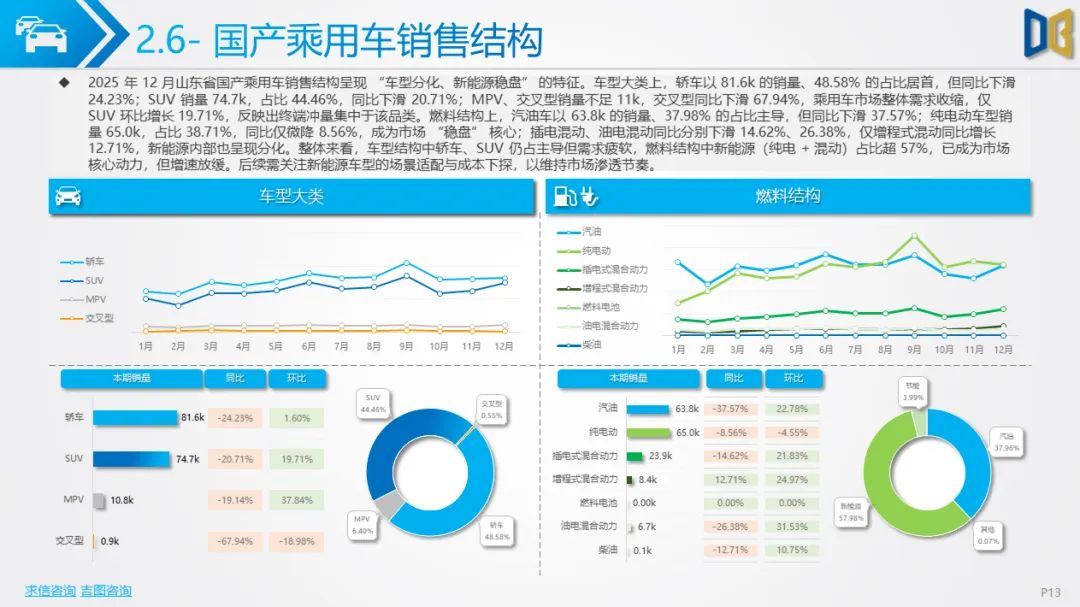

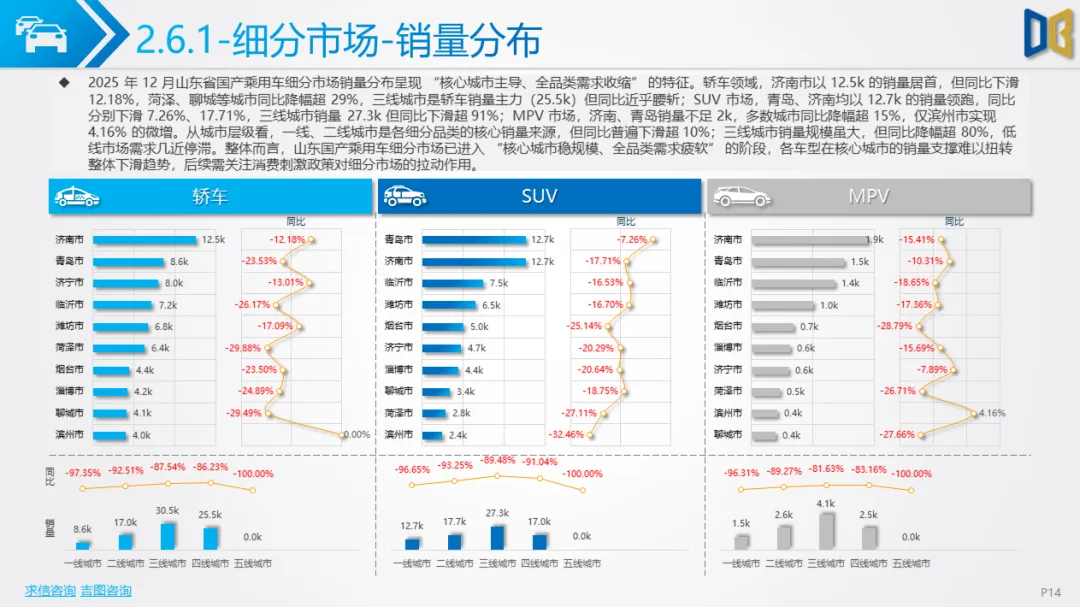

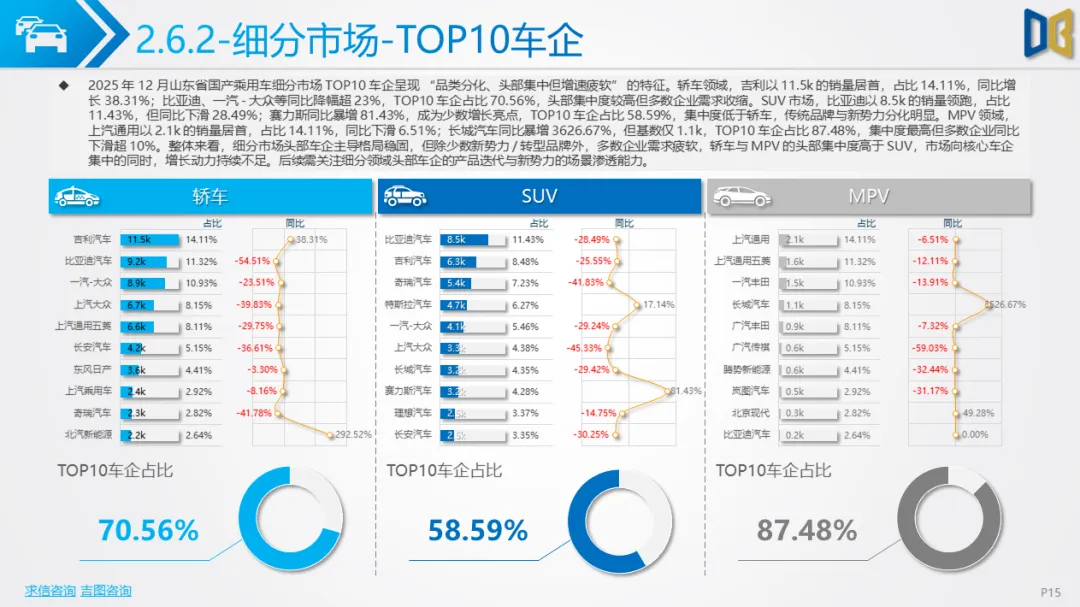

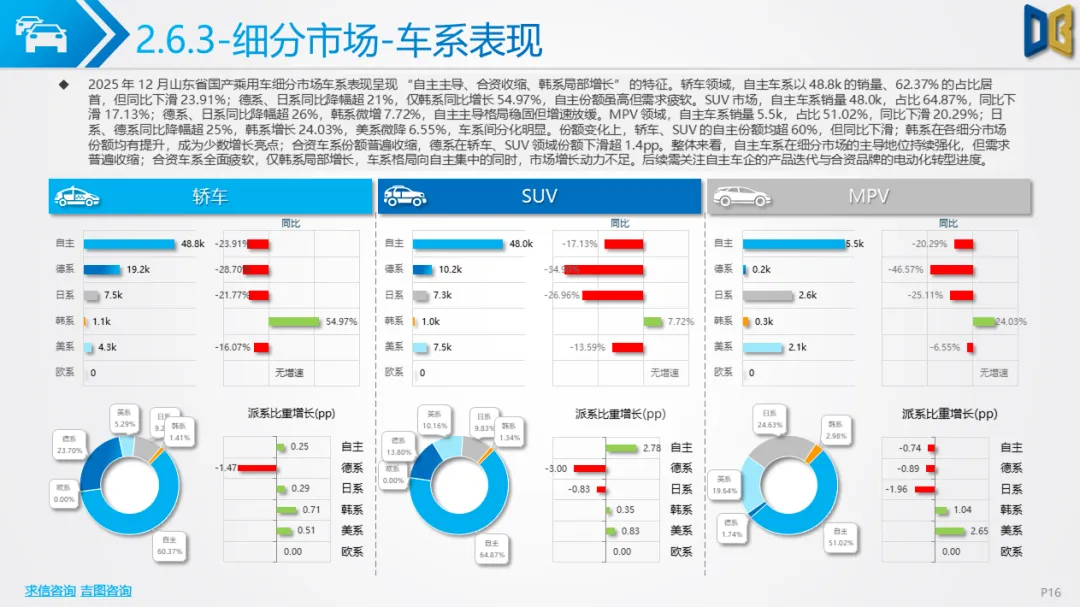

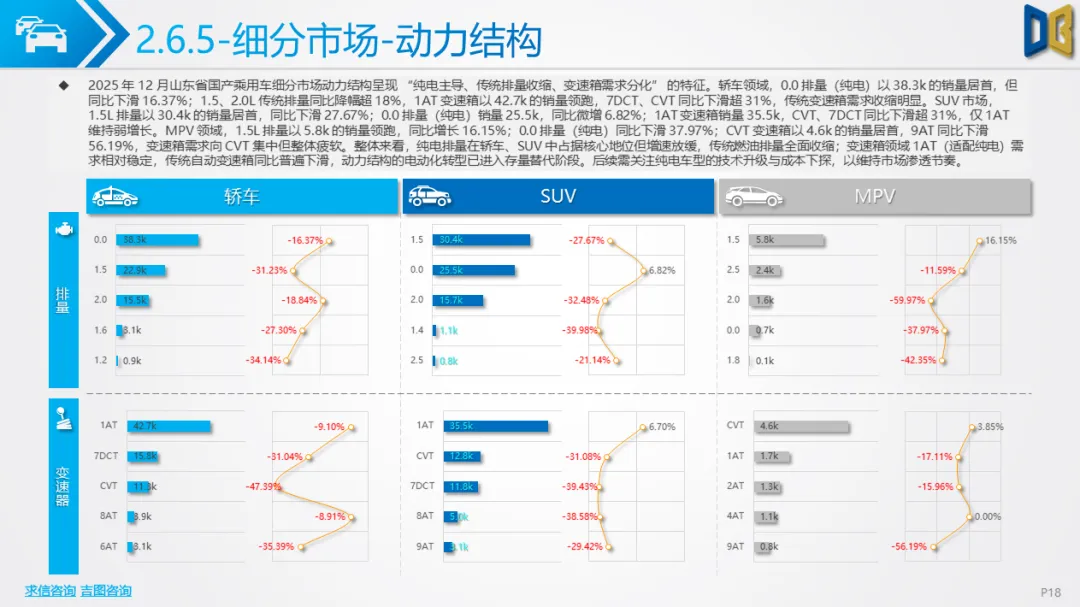

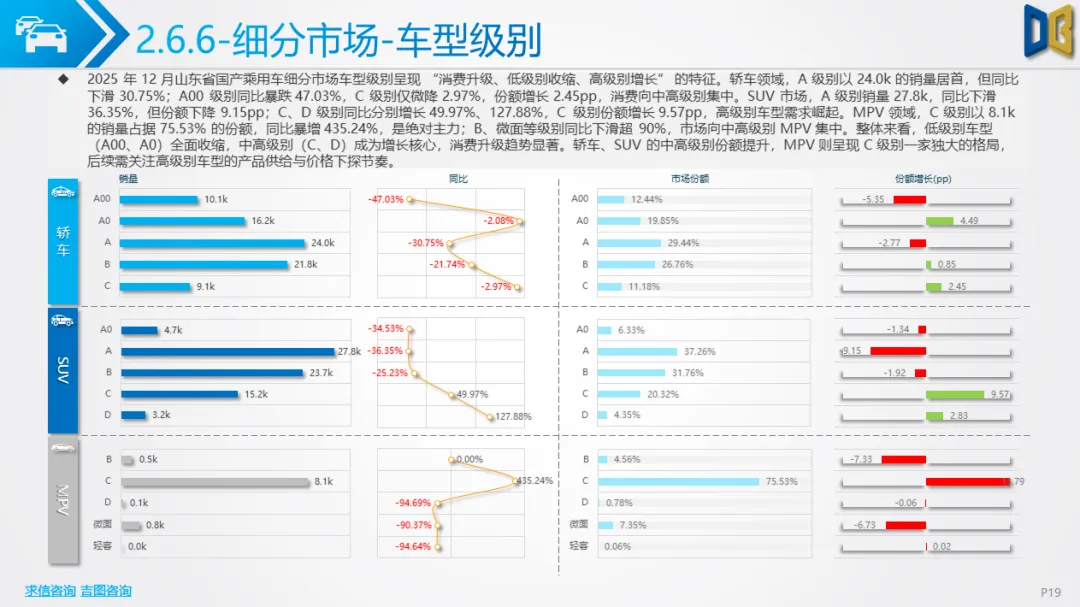

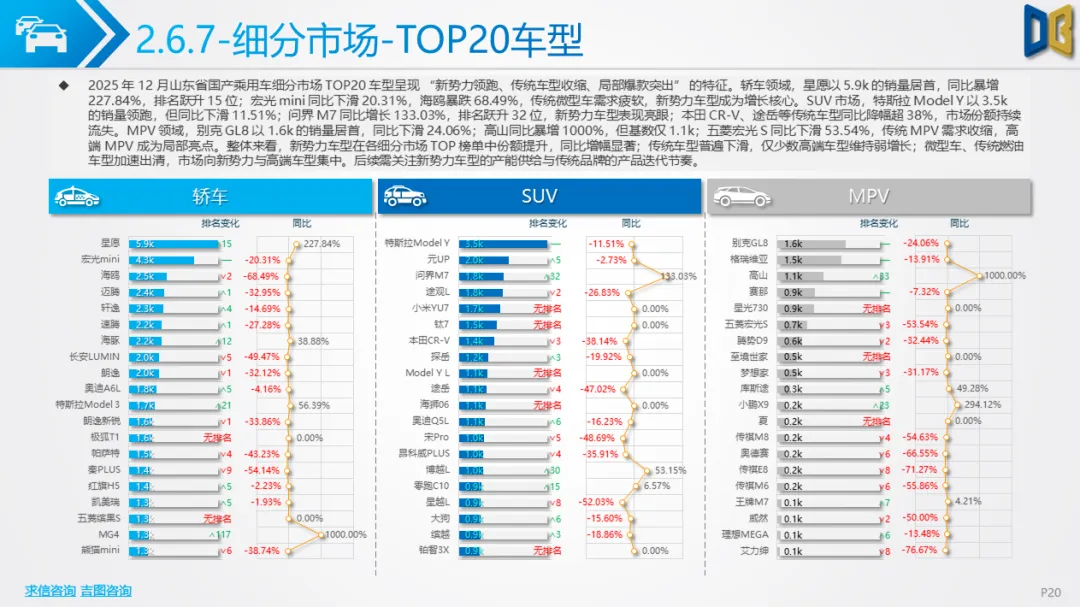

(一)国产乘用车:电动化主导,细分市场分化国产乘用车市场呈现 “纯电引领、级别升级、车型集中” 的特征。动力结构上,轿车、SUV 领域的0.0排量(纯电)车型均位居销量前列,尽管部分纯电车型同比增速放缓,但仍是绝对核心;传统燃油排量(1.5L、2.0L等)全面收缩,同比降幅普遍超过18%。变速箱需求呈现分化,适配纯电车型的1AT变速箱需求稳定,而7DCT、CVT等传统自动变速箱同比下滑超30%,反映出动力转型对传动系统的深刻影响。车型级别上,消费升级趋势明确。轿车市场中,A 级别仍是销量主力但同比下滑,C 级别份额提升;SUV市场C、D 级别同比大幅增长,最高增幅达127.88%;MPV市场则呈现C级别 “一家独大” 的格局,占比高达 75.53%,同比暴增435.24%。TOP20车型中,新势力车型表现亮眼,星愿、问界M7等车型同比增幅超130%,而宏光mini、本田CR-V等传统车型则持续下滑,市场份额向新势力与高端车型集中。

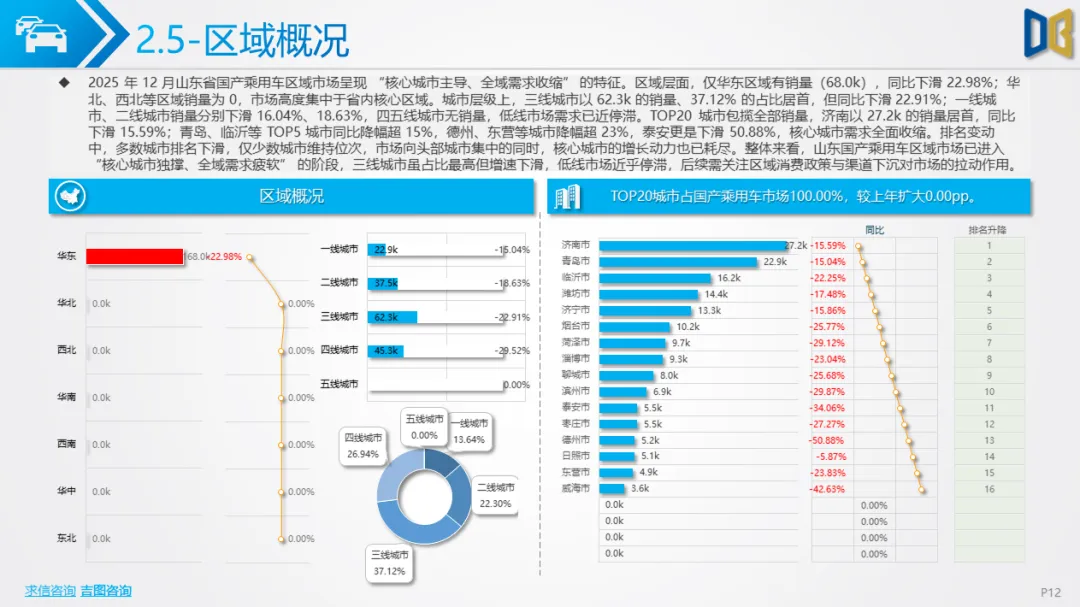

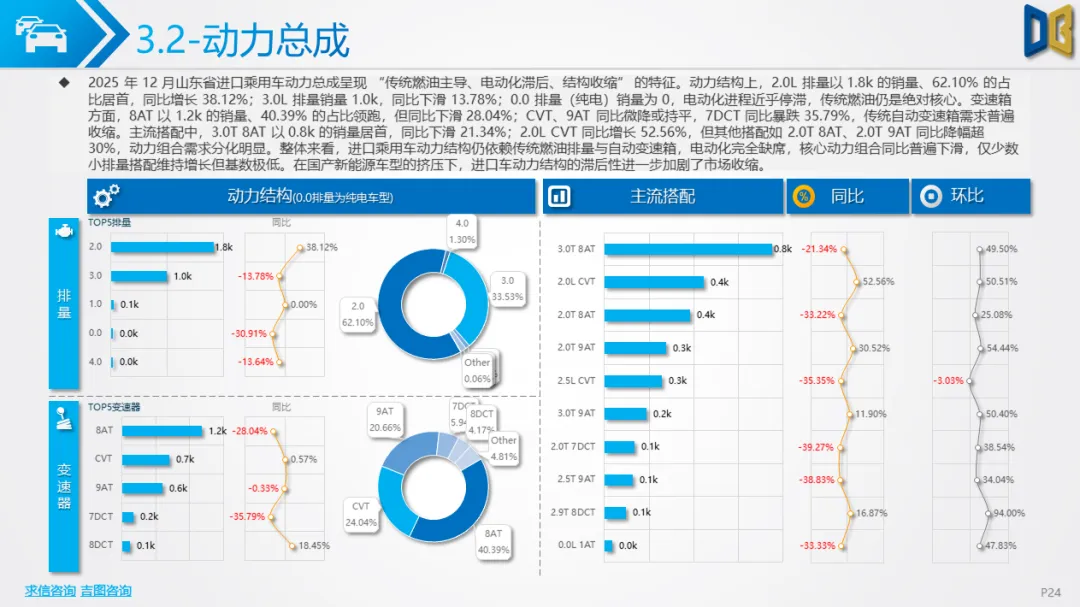

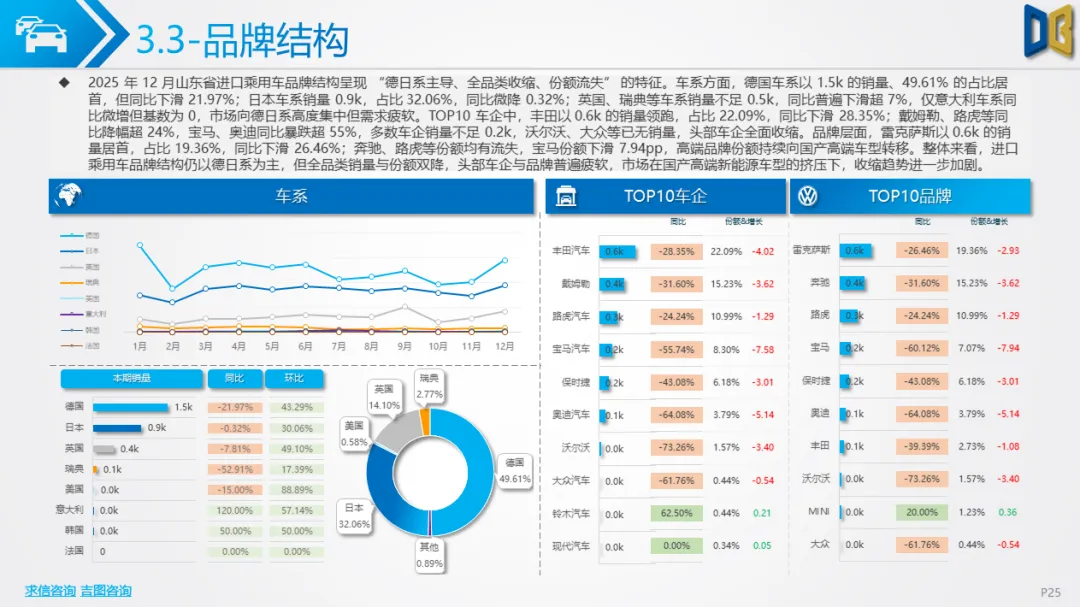

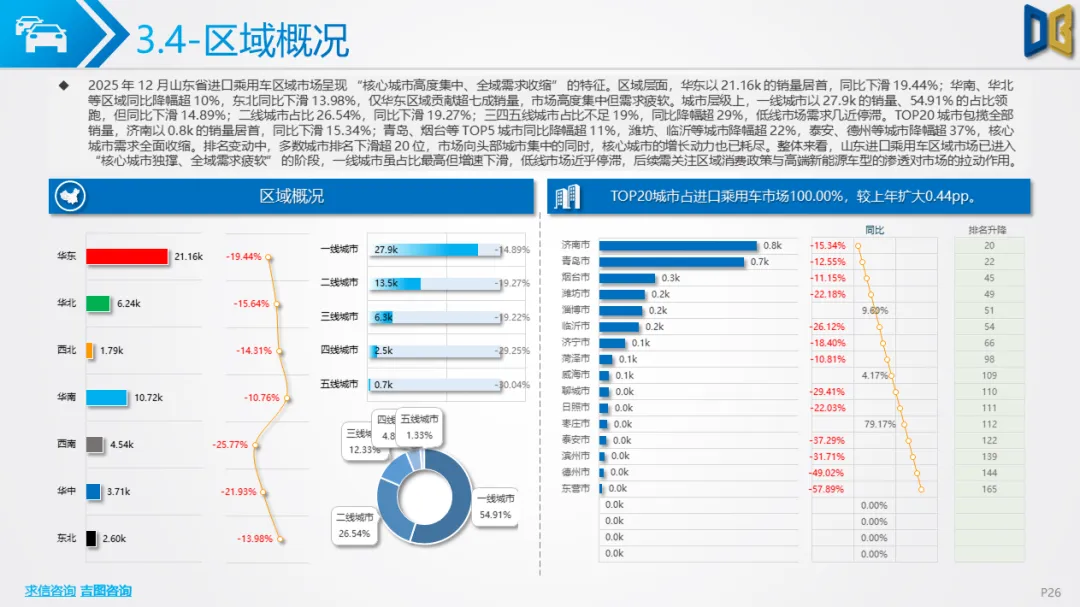

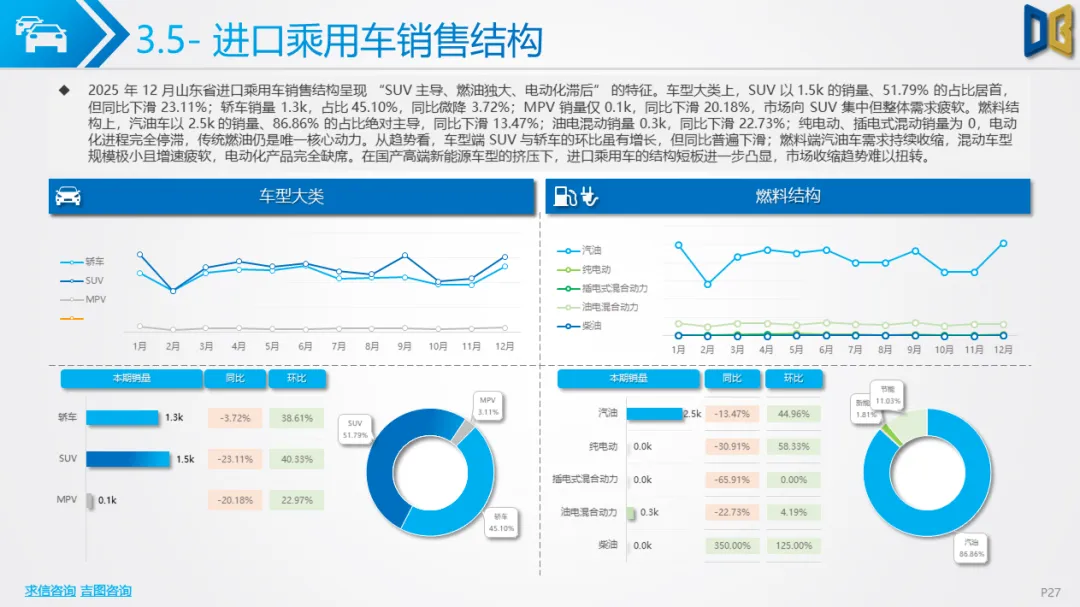

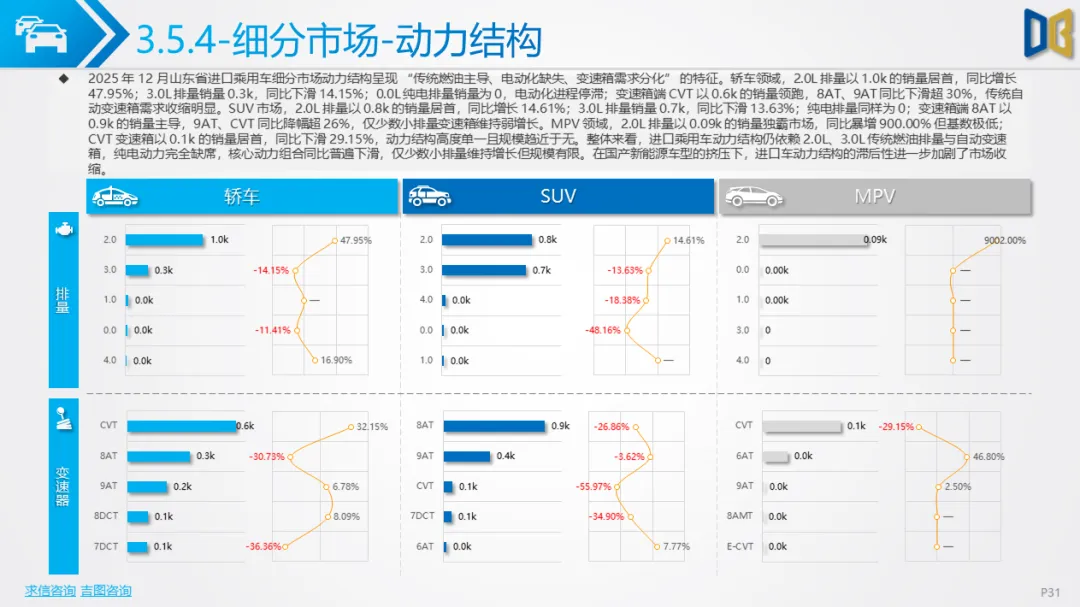

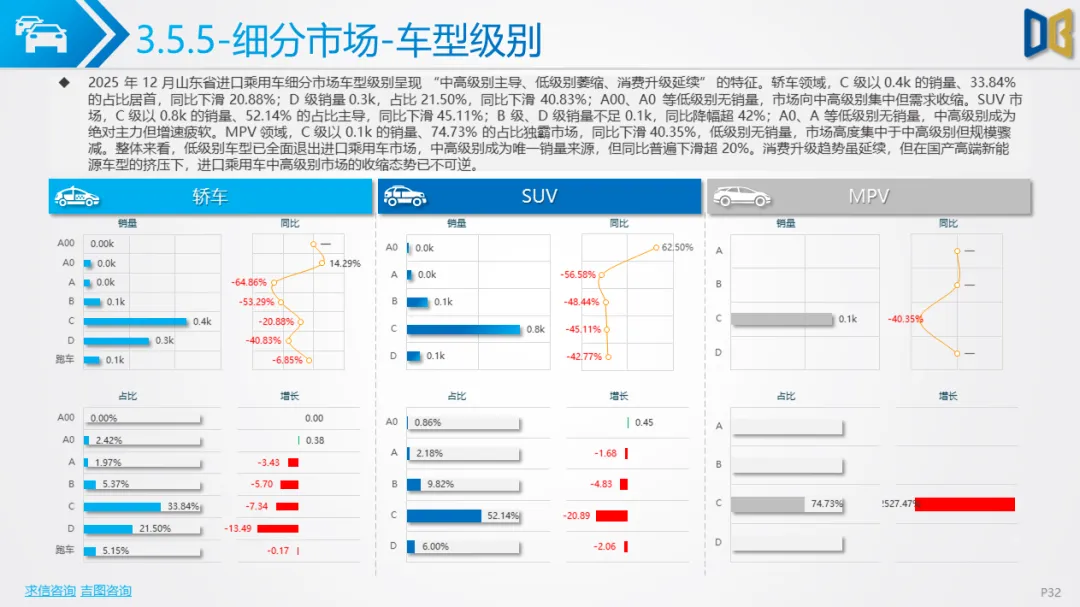

(二)进口乘用车:全面收缩,结构短板凸显进口乘用车市场遭遇 “全域下滑、份额流失” 的困境,12 月销量2.9k,同比下滑15.32%,全年持续负增长。从品牌结构来看,德日系虽仍占据主导(合计占比超80%),但全品类销量同比下滑,宝马、奥迪等豪华品牌降幅超55%,头部车企全面收缩。从动力与车型结构来看,进口乘用车存在明显短板:动力端完全依赖2.0L、3.0L传统燃油排量,纯电车型缺席,与全国智能辅助驾驶、动力电池技术升级的趋势脱节;车型端集中于中高级别轿车、SUV和MPV,但即便在优势领域,也面临国产高端新能源车型的挤压,份额持续流失。区域分布上,进口乘用车高度集中于济南、青岛等核心城市,但这些城市的销量同样呈现同比下滑态势,低线市场需求已近乎停滞。整体来看,进口乘用车在国产高端新能源车型的双重挤压下,市场收缩趋势不可逆,其动力结构滞后、产品迭代缓慢的问题进一步加剧了市场流失。

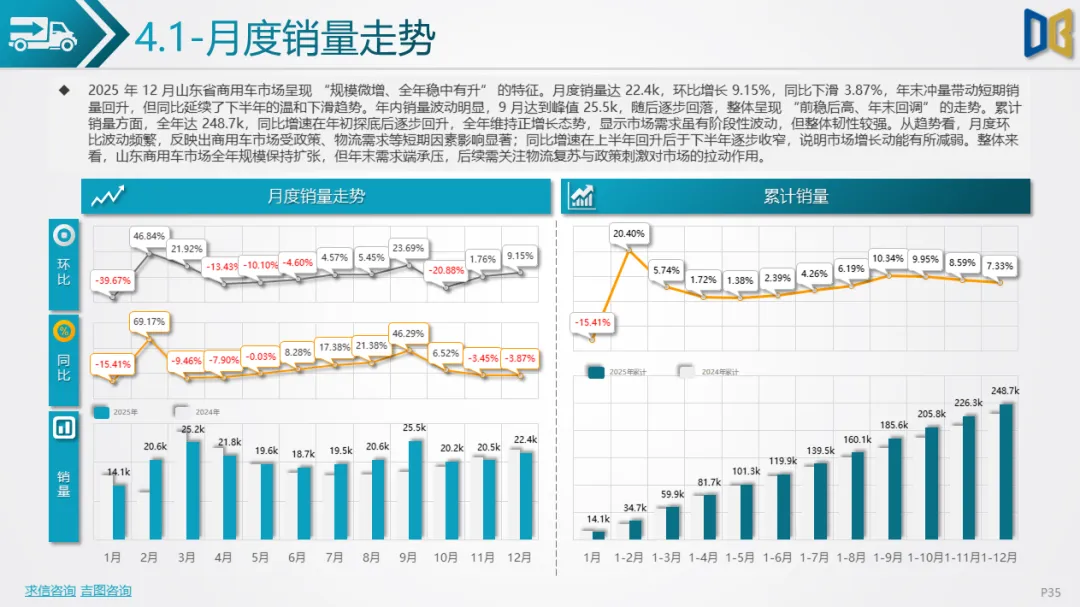

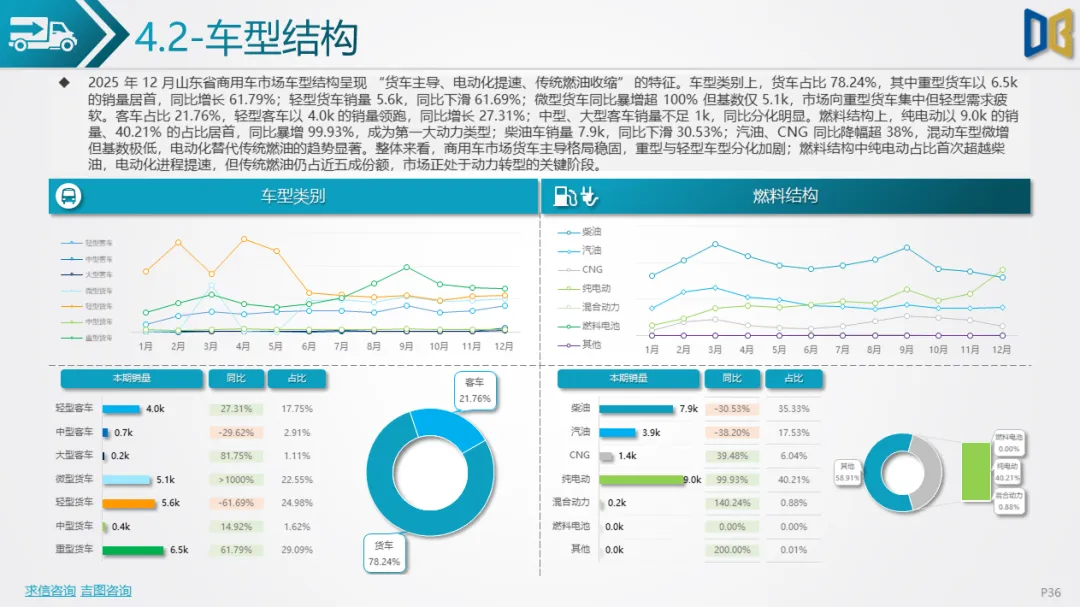

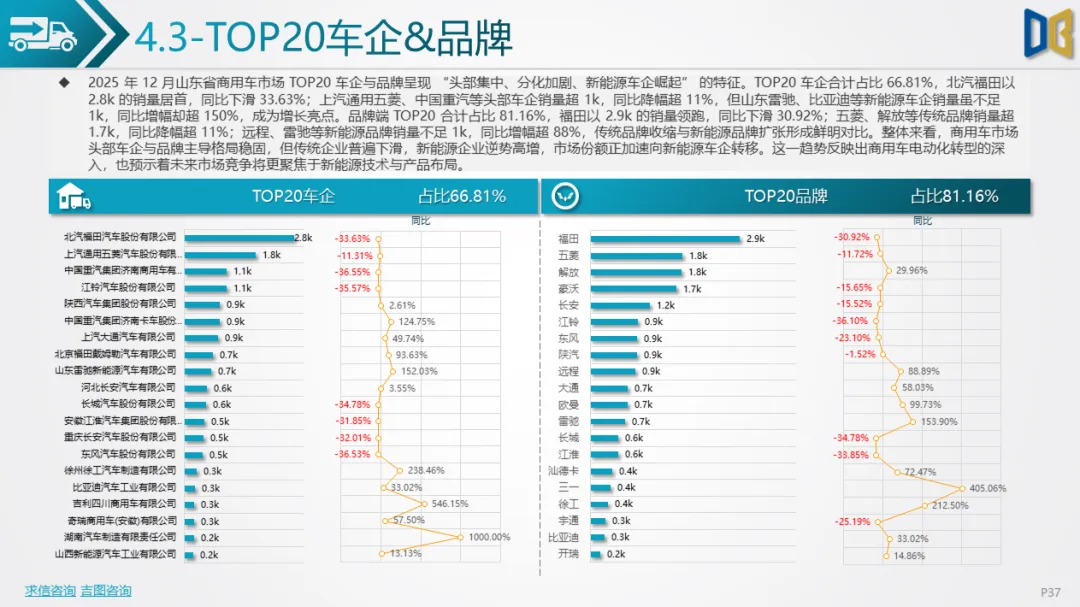

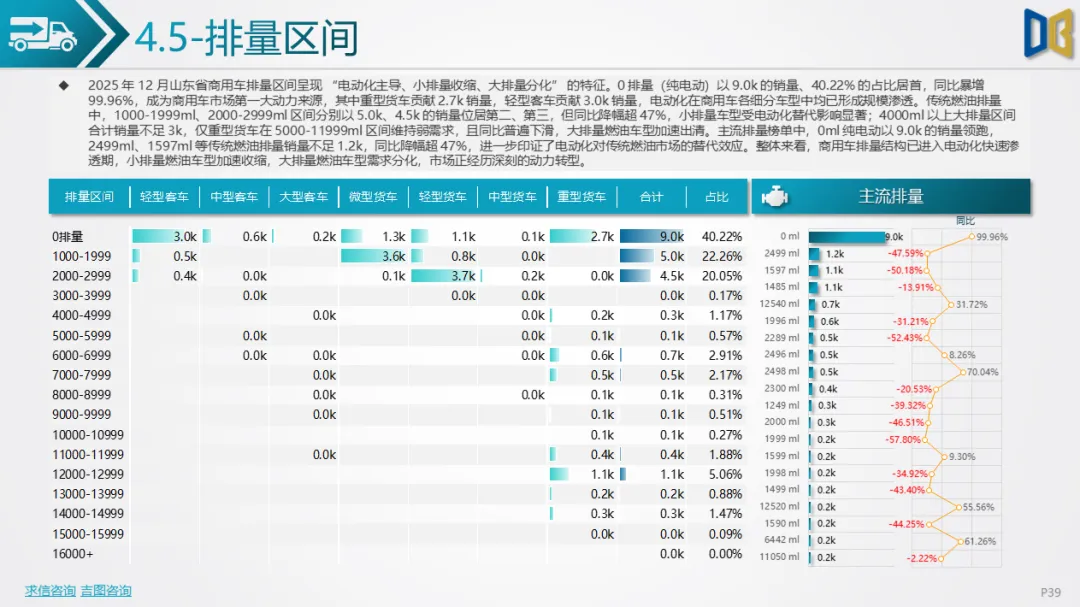

(三)商用车:电动化提速,格局重塑商用车市场呈现 “货车主导、电动化领跑、头部集中” 的特征,成为山东汽车市场的 “增长亮点”。车型结构上,货车占比近八成,其中重型货车同比增长 61.79%,轻型客车同比增长27.31%,而轻型货车则同比下滑61.69%,细分车型分化明显。燃料结构转型成效显著,纯电车型以9.0k的销量居首,占比40.21%,同比暴增99.93%,柴油车、汽油车等传统燃料车型同比大幅下滑,电动化替代趋势明确。竞争格局上,市场向头部集中且新能源车企崛起。北汽福田、上汽通用五菱等传统头部车企仍占据销量前列,但同比普遍下滑;山东雷驰、比亚迪等新能源车企虽销量规模有限,但同比增幅超150%,成为增长新势力。

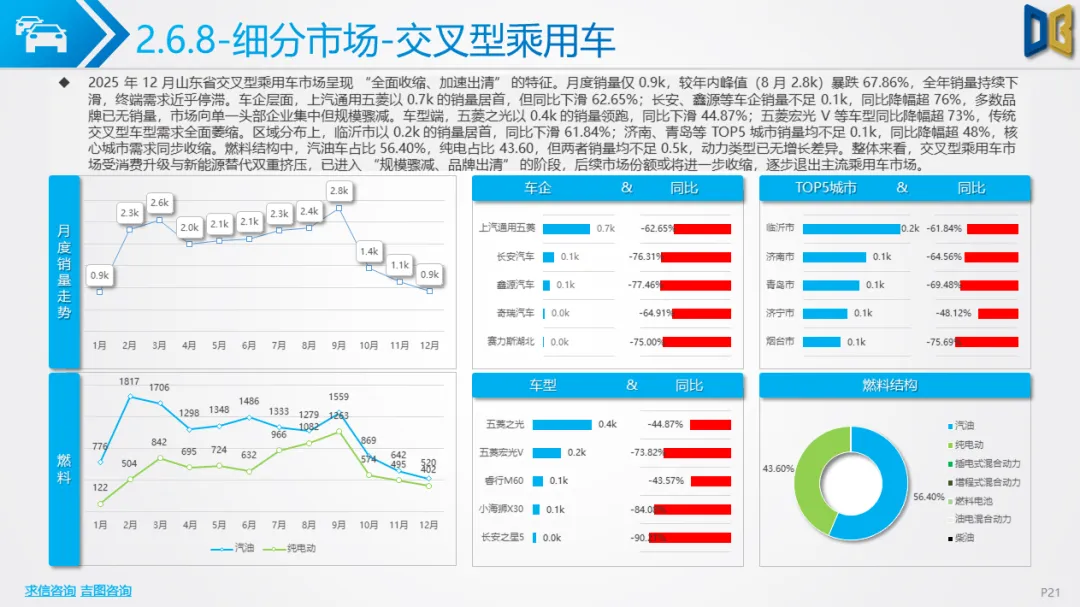

TOP20车企与品牌合计占比分别达66.81%和81.16%,头部主导格局稳固,同时新能源车企的快速崛起正在重塑市场竞争格局。(四)交叉型乘用车:加速出清,市场濒临萎缩交叉型乘用车市场进入 “规模骤减、品牌出清” 的终局阶段,12 月销量仅0.9k,较年内峰值暴跌67.86%。车企层面,上汽通用五菱虽占据77.78%的市场份额,但同比下滑62.65%,其他品牌销量不足0.1k,多数品牌已无销量。车型端,五菱之光、五菱宏光V等传统车型全面萎缩,同比降幅超44%。区域分布上,即使是临沂、济南等核心城市,销量也同比下滑超48%,市场受消费升级与新能源替代双重挤压,已逐步退出主流乘用车市场。

(一)政策与产业环境引导转型全国层面,新能源汽车政策利好、基础设施持续改善,推动电动化转型进入市场主导阶段。山东省作为工业大省,物流需求旺盛,商用车电动化补贴、路权优先等政策落地,加速了纯电商用车的渗透。同时,全国层面规范汽车市场竞争秩序、抵制无序价格战的举措,推动车企从 “规模扩张” 转向 “价值升级”,这与山东市场高端化、品质化的消费趋势相契合。

(二)技术创新赋能产品升级国内汽车产业技术创新迭代加速,智能辅助驾驶、高压快充、大算力芯片等技术批量上车,国产车型在技术配置上实现对进口车型的超越。比亚迪超级e平台、宁德时代神行超充电池等技术突破,解决了新能源汽车的补能与续航焦虑,推动纯电车型渗透率提升。而进口车型在电动化、智能化技术上的滞后,使其逐渐丧失竞争优势。

(三)消费需求结构深刻变革山东消费者的汽车消费需求从 “拥有” 向 “优质拥有” 转变,消费升级趋势明显。一方面,中高端车型在空间、舒适性、智能配置上更能满足家庭与商务需求,C 级及以上车型份额持续提升;另一方面,新能源汽车的使用成本优势与环保属性,契合了个人与企业用户的降本增效需求,尤其是商用车领域,纯电车型成为物流企业的优选。

(一)国产乘用车:巩固电动化优势,聚焦高端与智能未来,国产乘用车将持续深化电动化转型,纯电车型的技术升级(如续航提升、成本下探)将成为核心竞争力。同时,智能辅助驾驶、车机互联等技术将向中低端车型渗透,成为产品差异化竞争的关键。细分市场中,中高级别轿车、SUV和高端MPV仍将保持增长,新势力与传统车企的高端品牌将展开激烈竞争。

(二)进口乘用车:面临边缘化风险,亟需战略调整进口乘用车若未能快速推进电动化转型,市场收缩趋势将进一步加剧。未来,只有引入具有竞争力的纯电车型、加快智能化技术迭代,才能在国产高端车型的挤压下保住市场份额。德日系等主流进口品牌需加速本土化适配,推出符合中国消费者需求的新能源产品,否则将持续丧失市场话语权。

(三)商用车:电动化全面提速,格局重塑加剧商用车电动化将进入规模化渗透期,纯电车型占比有望进一步提升。随着固态电池、智能线控底盘等技术成熟,商用车的续航与补能效率将持续改善,加速替代传统燃油车型。竞争格局上,新能源车企将持续挤压传统车企市场份额,头部企业将通过核心零部件自研自制、全产业链整合等方式构建竞争优势,市场集中度有望进一步提升。

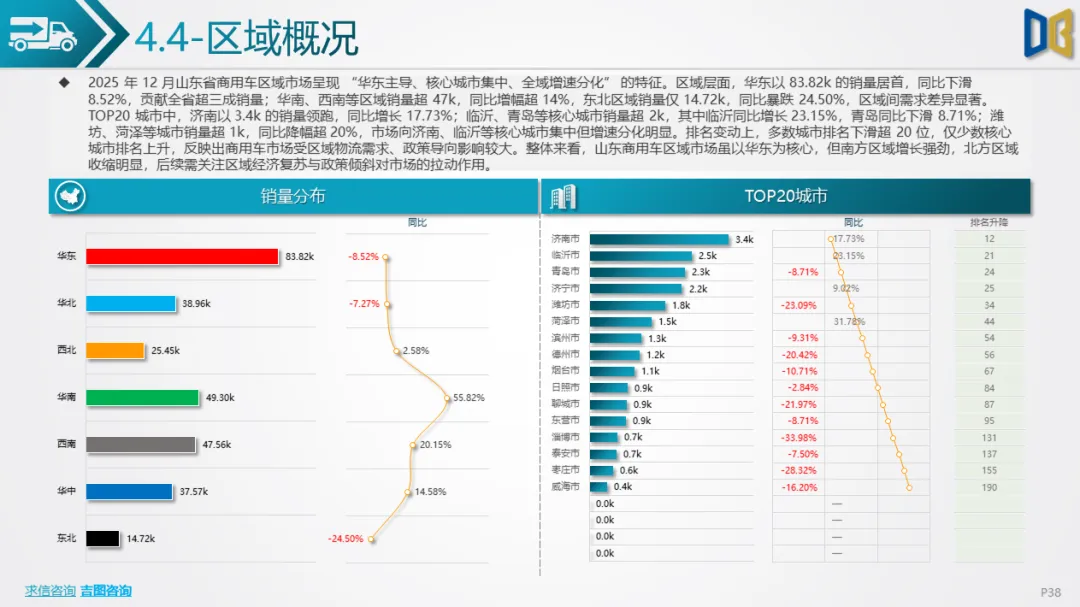

(四)区域市场:核心城市引领,政策精准发力济南、青岛、临沂等核心城市将持续主导山东汽车市场,成为新能源车型与高端车型的主要渗透地。未来,针对低线城市的充电基础设施建设、新能源汽车推广政策将成为拉动市场增长的关键。同时,商用车市场将受益于区域物流复苏与绿色物流政策,纯电重卡、轻客等车型的需求将持续释放。整体来看,2025年12月山东省汽车市场的表现,是中国汽车产业转型的缩影——新能源化、高端化、智能化成为不可逆转的趋势。国产车型凭借技术与产品优势持续扩大份额,进口车型因转型滞后面临边缘化,商用车则迎来电动化重塑的关键期。未来,只有顺应产业趋势、聚焦核心赛道,才能在山东这一重要市场中占据竞争优势。

点赞

分享

在看