特斯拉(TSLA.US)将于北京时间周四晨间(美东时间周三美股盘后)公布最新季度业绩。该公司持续引发激烈争论,仍然是市场上最具争议、最受关注的股票之一。投资者对特斯拉的看法几乎没有中间立场。他们要么极度追捧,要么极度厌恶,一些人预期股价会大幅下跌,而另一些人则期待获得丰厚回报。

围绕特斯拉存在着诸多疑问。它究竟是一家汽车公司?还是一家科技公司?它在全自动驾驶(FSD)领域究竟拥有多大的潜力?它会成为市场领导者,还是仅仅是众多竞争者之一?它的估值又如何呢?有人认为,这家公司的估值过高,尤其如果将其视为一家汽车公司的话。

自2025年4月触底以来,特斯拉股价一直处于强劲上涨趋势。在近期回调之前,其股价已经上涨超过100%。

业绩回顾:第三季度营收创历史新高,但成本上升掩盖了其光芒

特斯拉第三季度业绩创历史新高,交付量达497,099辆,营收达281亿美元,同比增长12%。然而,强劲的交付量掩盖了潜在的需求挑战:据估计,由于消费者争相在9月30日美国联邦电动汽车税收抵免政策到期前抢购,至少有5万辆的销量在第四季度以前售出。

由于三季度销售推广和研发项目支出增加,导致运营费用同比飙升50%至34亿美元,营业利润率收缩至5.8%。每股收益(EPS)同比下降31%至0.50美元,低于市场预期。

该公司储能部门表现尤为突出,装机容量达到创纪录的12.5 GWh,同比增长81%。该部门营收达34亿美元,毛利润达11亿美元,盈利能力远超汽车部门。

该公司预计, 2026 年的资本支出将从 2025 年的约90亿美元大幅增长,主要用于人工智能基础设施,包括Optimus机器人项目。尽管支出增加,特斯拉三季度仍创造了约 40 亿美元的创纪录自由现金流,使其现金和投资总额超过 410 亿美元,为其人工智能发展提供了充足的财务灵活性。

第四季度财报电话会议需要关注哪些方面?

第四季度交付数据显示增长势头放缓

疲软的交付量可能对特斯拉的汽车业务收入和利润率造成压力。但该公司的能源发电和储能业务有望在一定程度上抵消这种不利影响。得益于Megapack和Powerwall产品的强劲市场表现,特斯拉的能源业务表现良好。

特斯拉第四季度交付量为418,227辆,同比下降15.6%,低于分析师预期。2025财年全年交付量预计为163.6万辆,较2024年下降8.6%,这是该公司连续第二年销量下滑。中国竞争对手比亚迪超越特斯拉,成为全球最大的纯电动汽车制造商,预计2025年交付量将达到226万辆。

储能是为数不多的亮点之一,第四季度部署量创下14.2 GWh的新纪录。全年来看,特斯拉共部署了46.7 GWh(同比增长49%),这使得能源成为特斯拉日益重要的盈利驱动因素。分析师普遍认为,“能源生产和存储”业务的收入将达到36.6亿美元。这一预测较上年同期增长19.7%。

分析师普遍预期,鉴于交付量下降,公司营收将出现萎缩。日益激烈的竞争也对利润率造成了巨大压力,预计这将导致盈利能力进一步下滑。

以下是根据LSEG数据分析师做出的预测:

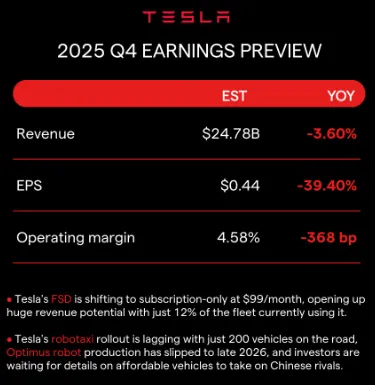

2025年第四季度营收:247.8亿美元(同比下降3.6%)

2025财年营收:949.6亿美元(同比下降2.8%)

2025 年第四季度非 GAAP 每股收益:0.44 美元(同比下降39.4%)

2025财年非GAAP每股收益:1.63美元(同比下降32.8%)

2025年第四季度营业利润率:4.58%(同比下降368个基点)

2025财年营业利润率:5.21%(同比下降408个基点)

区域绩效和战略定位

欧洲市场是特斯拉面临的最大挑战,据Electrek预测,2025年特斯拉在欧洲的销量下降27.8%,至235,322辆。管理层对欧洲需求趋势的评论以及首席执行官埃隆·马斯克的政治活动的影响将受到密切关注。在中国,尽管特斯拉拥有成熟的本土生产能力,但其市场份额仍在不断下滑,面临着来自本土制造商日益激烈的竞争。分析师预测“汽车销售收入”将达到179.7亿美元。这一预测表明,同比下降3.7%。

盈利能力轨迹和利润率展望

由于汽车业务毛利率受到价格竞争和产量下降的双重压力,投资者将关注能源业务能否弥补汽车业务的疲软。随着排放标准违规处罚的取消,监管信贷收入预计将继续下降,因为这项历来利润率很高的收入来源将不复存在。

FSD货币化进展

去年,全自动驾驶(FSD)技术在澳大利亚和新西兰推出,计划在中国和欧洲推广,但需获得监管部门批准。马斯克近期宣布,FSD将于2月14日后转为订阅制,新用户需每月支付99美元的订阅费,而非此前一次性支付8000美元。此举符合马斯克1万亿美元薪酬方案中设定的1000万活跃FSD订阅用户的目标。目前FSD在车队中的普及率仅为12%,这意味着FSD未来发展成为一项规模更大的收入来源,潜力巨大。

新产品路线图

在自动驾驶出租车(robotaxi)项目上,特斯拉已在奥斯汀和旧金山湾区推出了有限的服务,但运营规模远低于最初的预期,目前仅有约200辆车投入使用。特斯拉也未能实现其在2025年底前向公众推出无人驾驶出租车的目标。投资者希望了解特斯拉在实现FSD、将服务扩展到计划中的八到十个城市以及Cybercab的生产时间(目前计划于2026年第二季度开始生产)方面的最新进展。

Optimus人形机器人已成为特斯拉未来发展蓝图中至关重要的组成部分。马斯克在第三季度财报电话会议上将其比作“无限资金漏洞”,并暗示它有望解决全球贫困问题。他的薪酬方案要求部署一百万台Optimus机器人,但量产时间表已从2026年初推迟至2026年底。投资者将密切关注生产准备情况、商业化战略以及切实可行的部署计划。

此外,除了Model 3和Model Y的低价版本之外,下一代经济型车型的清晰定位对于与中国制造商竞争仍然至关重要。

分析师对过高的估值表示谨慎

特斯拉交付速度放缓凸显了其核心电动汽车业务面临的日益增长的压力。第四季度交付量低迷导致特斯拉2025年的销量预测连续第二年下调。值得注意的是,2025年的销量下滑幅度也进一步扩大。2024年,特斯拉的交付量同比下降了1%。而2025年,同比降幅超过8%。电动汽车市场整体低迷、竞争激烈以及产品线老化等因素都对特斯拉的销量造成了不利影响。

正因如此,首席执行官埃隆·马斯克正将重心转向自动驾驶汽车和人工智能,视其为公司未来的发展动力。然而,这些项目要带来可观的收益还需要数年时间。目前,鉴于Waymo在无人驾驶出租车领域的领先地位,特斯拉还有很长的路要追赶。将无人驾驶出租车从试点项目推广到量产,并将人工智能驱动的项目转化为稳定的收入来源,都需要时间。就目前而言,特斯拉是一只高风险、高回报的股票。

特斯拉目前的市盈率高达201倍。华尔街分析师给出的平均目标价为389美元,较周五收盘水平有13.4%的下跌空间。估值担忧也体现在分析师评级中,51位分析师中有30位建议“持有”或“卖出”。

技术分析显示看跌格局

特斯拉股价在4月份大幅下跌并经历剧烈反弹后,过去一年来几乎没有取得任何净增长。自四月以来形成的上涨趋势提供了支撑,但股价目前正接近潜在的下跌区间。动量指标强化了这种看跌格局;RSI已回落至37附近,而负的MACD价差表明,随着股价逐渐失去对100日移动平均线(MA)的支撑,下跌动能正在加速。

如果盈利报告令人失望,其股价可能会下跌至下一个支撑位附近,约为 383 美元。相反,如果盈利报告超出预期,股价可能会上涨至 452 美元,该价位附近存在20日均线阻力。