引言

市场地位确认是指通过独立第三方机构对企业在其所在行业中的地位进行评估和认证的过程,一家企业希望巩固品牌形象,提升市场知名度,进一步扩大市场份额时,市场地位认证有助于评估和证明企业或其产品在市场中具备的竞争优势和影响力。

从论证公司整体竞争地位到论证公司技术能力,从论证公司产品竞争力到论证品牌领先程度,市场地位认证评估的关键维度很多,包括销售额和销量、产能和产量、市场占有率、公司业绩增速、市场覆盖程度、品牌知名度、客户粘性、公司创新能力、专利数量等等。应用场景也十分多样:

类别 | 详情 | |

广告投放类 | 搜索引擎平台 社交媒体平台 展示广告网络 移动广告平台 视频平台 电子邮件营销平台 | 数字广告平台 印刷媒体广告 户外广告平台 程序化广告平台 电子商务平台 |

活动类 | 电商直播间宣传 电商平台宣传 产品包装 海报物料 | 线下活动宣传 现场发布会宣传 公司官网和线下门店宣传 |

项目申报类 | “专精特新中小企业”资质申请 “专精特新小巨人企业”资质申请 “制造业单项冠军企业”资质申请 |

大象案例

案例一:专精特新市占率认证项目

1.项目背景

客户方:智能制造民企。

目的:专精特新市占率认证申请。

需求:委托第三方咨询机构进行市占率认证。

2.项目痛点

公司拟对特定产品进行专精特新认证,但产品系列多样,公司对具体切入口没有头绪

公司产品对应的下游应用领域繁多,产能计算较为棘手

相关公开数据不易搜集

项目周期短,短时间内配合企业完成认证材料

3.解决方案

实地访谈客户方,调研一手信息

调用大象数据库,查询数据,对公司产品所属细分行业的资料进行详细分析

根据市场分析后聚焦所处细分市场,帮助客户聚焦细分赛道

确定细分赛道包含的产品类别

本行业产品繁杂,产能统计困难,利用下游应用领域倒推本行业产能

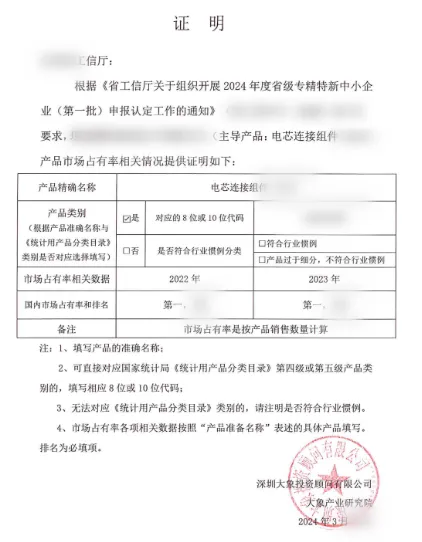

案例二:专精特新市占率认证项目

1.项目背景

客户方:电芯连接组件民企。公司是一家集电连接组件研发、设计、生产、销售、服务于一体的产品及解决方案提供商。公司深耕电连接组件领域,目前已在国内多地建有生产基地,主要产品涵盖电芯连接组件、动力传输组件以及低压信号传输组件等各类电连接组件,形成了以新能源汽车为发展主轴,储能系统、工业设备、医疗设备、消费电子等多个应用领域齐头并进的格局。

目的:专精特新市占率认证申请。

需求:委托第三方咨询机构进行市占率认证。

2.项目痛点

公司拟对重点产品进行专精特新认证,但产品系列多样,公司对能够体现公司产品力的具体切入口没有头绪

公司产品对应的下游领域从工业设备、消费电子等传统应用领域覆盖到新能源汽车、储能等新兴领域,应用场景多样,规模测算的口径较为复杂

相关公开数据搜集存在难度

3.解决方案

实地访谈客户方,调研一手信息

调用大象数据库,查询数据,对公司产品所属细分行业的资料进行详细分析

根据市场分析后聚焦所处细分市场,帮助客户聚焦细分赛道

确定细分赛道包含的产品类别,通过下游场景需求估算市场规模

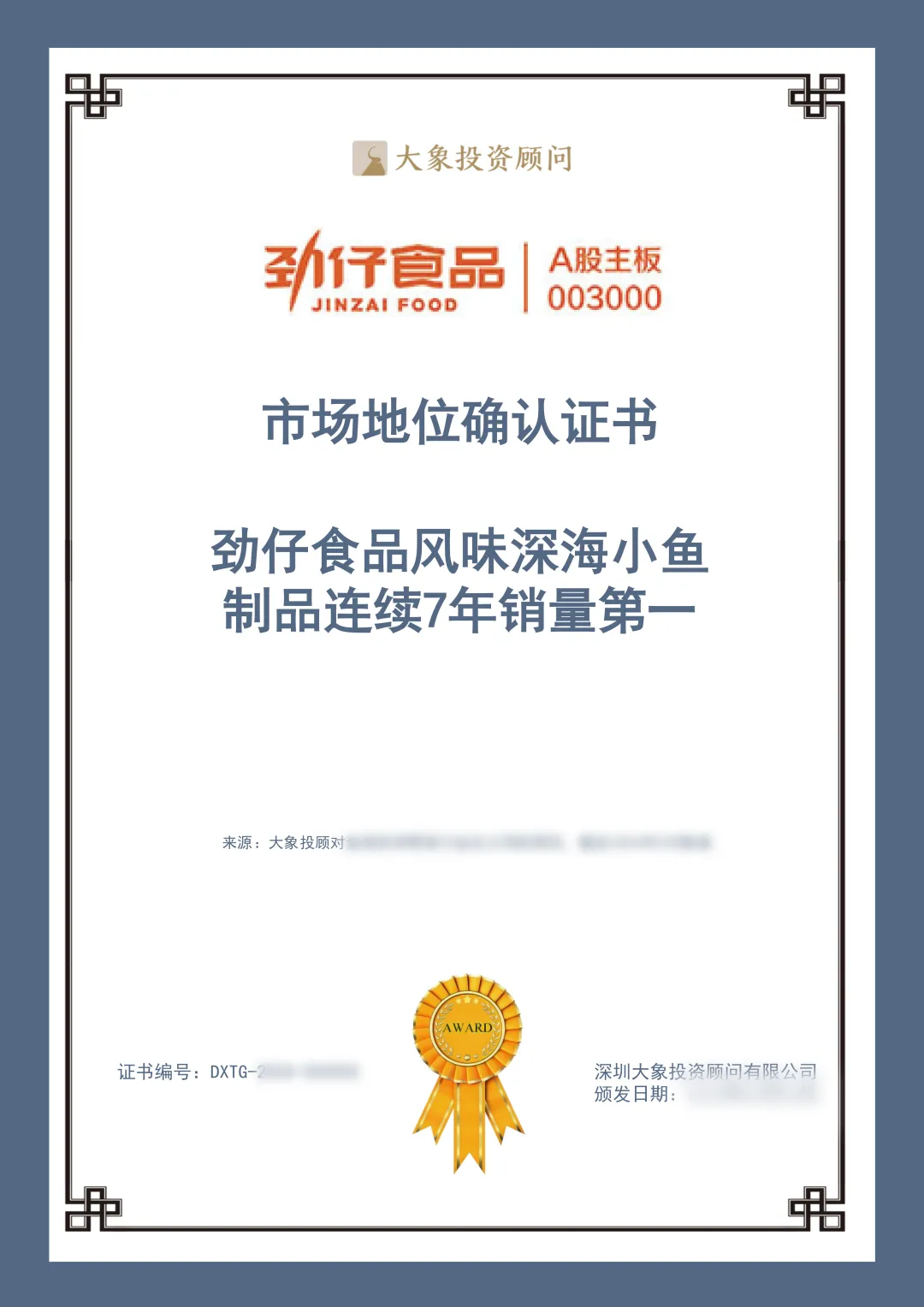

案例三:休闲鱼制品企业

2010年劲仔食品成立,2020年登陆深交所主板,成为“鱼类零食第一股”,公司是“大单品战略”的典型公司,以鱼干为第一增长曲线,全新打造鹌鹑蛋作为第二增长曲线,始终聚焦休闲鱼制品、禽类制品、豆制品等优质蛋白品类。公司创始人周劲松于1990年涉足食品行业,专注于休闲食品领域已经34年,目前公司已培育出劲仔深海小鱼、鹌鹑蛋、肉干、豆干、魔芋、素肉等“一超多强”的产品矩阵。

数据来源:企业年报,大象研究院

近几年劲仔食品业绩表现亮眼,公司营收从2016年的3.97亿元增长至2023年的20.65亿元。2023年公司完成上市后“三年倍增”的阶段性目标,营收破20亿元,同比增长超41%,净利润超2亿元,同比增长超68%,2024年上半年公司实现营收11.3亿元,同比增长22.17%,归属净利润达1.43亿元,同比增长72.41%。

公司坚持品质为先打造大单品,拥有核心大单品劲仔深海小鱼、“十亿级”潜力大单品鹌鹑蛋、“两亿级”实力单品豆干和肉干、“亿元级”单品魔芋等产品系列。拳头产品“劲仔深海小鱼”在休闲鱼制品行业一路领先,24年上半年实现营收7.03亿元,同比增长16.64%。休闲鱼制品作为加工水产品的重要品类,未来前景巨大,2020年休闲鱼制品零售总额约为200亿元,预计2030年将达到600亿元。2022年全球健康零食市场规模超900亿美元,未来十年复合增长率领跑休闲食品其他赛道。

2017年至2023年,公司休闲鱼制品品类的销售规模稳居休闲鱼制品领域行业第一。线上渠道方面,据淘系(天猫、淘宝等)、京东平台数据统计显示,劲仔鱼制品销量连续多年均为即食鱼类零食行业第一、海味零食第一,截至去年底劲仔小鱼已累计热销超110亿包,在市占率、销售额、知名度等方面已全面领先。

劲仔食品积极拓展鹌鹑蛋产品线,公司是最早选用鹌鹑蛋新品规的公司之一,先发优势明显。公司2022年初开始布局鹌鹑蛋产能,推出鹌鹑蛋产品“小蛋圆圆”,2022年底月销量超千万元,2023年鹌鹑蛋公司收入突破3亿,成为第二大单品,随后公司陆续推出了“周鲜鲜”平江酱干新品、“Hi魔芋”等品类。休闲豆干制品行业预计到2025年规模将达到246亿元,禽类制品作为休闲卤制品的重要品类,市场发展空间较大。魔芋作为低热量、高膳食纤维的健康食材也深受市场喜爱,整体来看,公司上述品类在休闲零食行业内都存在可观的扩容空间。

对健康零食赛道的聚焦和坚守为公司带来了持续增长。劲仔食品坚持全产业链共建,从上游原料端、中游生产端到下游渠道端,公司均积极共建,始终坚持围绕健康做产品,建立原料、研发、生产等全流程的管理体系。公司前期产能主要来自于平江(主要生产鱼制品、禽类制品和蔬菜制品)、岳阳(主要生产豆制品)两大生产基地。战略调整以来,各品类销量持续提升,23第二季度公司增加北海生产基地,主要生产鱼制品、禽肉蛋制品和素食品,24第一季度北海基地开始投产,新产能补充为业务后续增长提供支撑。原料上,公司精选深海野生鳀鱼、无抗鹌鹑蛋、非转基因大豆、低脂高蛋白鸭胸肉等健康食材;研发上,公司通过对原辅料、工艺、配方等持续改良,专注优质蛋白和三减“减糖、减盐、减油”研究,既提升产品的口味口感,也在不断满足消费者对营养、健康的需求;生产配套方面,公司建设制药级洁净车间,持续投入智能化工厂,进一步形成成本领先优势。

休闲零食赛道上,渠道布局十分重要。2021年开始公司实施“大包装战略”,推出整盒装、袋袋装,新品鹌鹑蛋则根据产品特性通过袋袋装和散称两个规格打入市场,与原有产品和渠道进行融合和补充。线下渠道中,公司持续拓展全国连锁KA、CVS连锁便利系统等,进驻零食连锁专卖店等渠道。2023年劲仔线下贡献营收16.49亿元,同比增长43%,占比79.85%。线上渠道中,公司基本覆盖天猫、淘宝、京东、拼多多等国内主流电商平台,抖音、快手等新媒体渠道,以及兴盛优选、美团优选、多多买菜等社区团购平台,公司也同时进一步布局短视频、社交平台、达人直播等新兴渠道。“全渠道”转型以来,公司渠道共建效果良好,2023年度公司全渠道实现高增长。

案例四:冲泡杯装奶茶企业

公司创办于2005年,开创性推出了固体奶茶,由于补足了现调奶茶的缺口打破消费场景限制,从2006到2010年,香飘飘实现了销售额从5亿元到20亿元的跨越式增长,2012年公司以超过50%的市占率奠定冲泡奶茶龙头的行业地位。2016年公司收购港饮老字号品牌兰芳园布局即饮业务,2017年推出了兰芳园杯装丝袜奶茶等新产品,2018年推出“Meco”果汁茶,同年正式提出“冲泡+即饮”双轮驱动战略,将即饮业务打造为业务第二增长曲线。Meco果汁茶上市后迅速起量,2019年跃身成为10亿元量级大单品。公司成功以Meco和兰芳园两大品牌切入即饮赛道,目前已形成冲泡+即饮双轮驱动的产品矩阵,奶茶产品板块主要包含“香飘飘”经典系列、好料系列、手作燕麦奶茶等;即饮业务板块,主要包括“Meco如鲜”杯装果茶、“兰芳园”冻柠茶等产品。

数据来源:企业年报,大象研究院

2013-2015年冲泡奶茶赛道格局趋于稳定,以喜茶、奈雪的茶、蜜雪冰城等为代表的新式茶饮崛起,行业略有降温,为缓解冲泡业务放缓,2016年公司收购兰芳园进军即饮领域,业绩增长回升。2017、2018年先后推出一系列即饮新品,果汁茶推出次年便成为10亿元级大单品,公司2019年实现营收39.78亿元,归母净利润3.47亿元。2020年疫情阻碍线下消费场景,公司即饮类收入有所下滑至6.57亿元。2023年公司加速推新,收入重新实现快速增长,当年实现营收36.25亿元,同比增长15.90%;实现归母净利润2.80亿元,利润增速回正,2024年上半年公司坚持“双轮驱动”战略,公司实现营业收入11.79亿元。

公司最早于2005年打造经典系列冲泡奶茶,而后在冲泡奶茶领域不断推新,从传统的经典系列、到好料系列、到代餐系列,以及为适应消费者多样需求,后期不断推出去植脂末的新品“芝芝牛乳茶”和“珍珠牛乳茶”系列,进一步丰富产品口味,公司在该领域多年来占据绝对主导地位。针对高势能市场,公司扎实推进“成都模式”,分别对Top15%门店和后15%门店进行针对性经销管理;下沉市县市场方面,拓展尝试公司“安徽模式”,充分挖掘下线市场的整箱销售及礼品销售的机会,目前公司冲泡终端网点约40万家;品牌推广方面,公司与各大卫视、综艺合作、国民游戏联合传播,在小红书、抖音新媒体等渠道加强传播力度,又通过O2O平台、短视频电商平台、校园等多种渠道提升传播声量。中国冲泡奶茶市场从2014年35.8亿元增长至2020年48.9亿元。冲泡市场近年来已步入成熟阶段,存量市场虽可能存在品类单一、消费场景限制、健康程度不足等担忧,但在产品健康化、口味创新下,冲泡奶茶可展望刚需场景。

公司稳居杯装奶茶龙头,其他玩家因在产品力、渠道拓展能力等方面存在劣势,份额相对较小,自2012年起至2023年公司在杯装冲泡奶茶细分市场市占率始终保持第一,占比最高超60%,占有绝对领先优势,证明了香飘飘产品的实力所在。

在果+茶品类的产品中,只有果汁含量≥5%的才允许使用“果汁茶”的名称。作为杯装果汁茶开创者,公司于2018年7月推出Meco蜜谷果汁茶,凭借≥10%的果汁含量开创了“果汁茶”品类,进入杯装即饮市场,产品上市第二年累计销售额即超10亿元。2021年公司进行产品品质升级,将Meco蜜谷果汁茶的果汁含量升级至≥25%,达到国标的5倍,处于即饮行业领先水平。23年公司组建新的即饮销售团队,在部分省份和城市区分于原有冲泡团队,独立运作即饮业务。即饮茶为千亿元级市场,2022年我国即饮茶市场零售总额规模为1139.02亿元,2027年即饮茶行业规模有望突破1400亿元。从全国线下饮料细分品类来看,即饮茶市场份额逐年提升,2023年市占率为21.1%,超越碳酸饮料跃升为细分品类第一。在生产端,公司采用先进的德国无菌冷灌装设备;技术端方面,公司UHT超高温瞬时灭菌技术能够在很短时间内有效杀死微生物,最大限度地保持产品原有品质。2023年香飘飘果汁茶业务实现收入约6.5亿元,同比增长16.5%,虽尚未恢复至2020年水平,但整体仍稳定在6~7亿元左右,24年公司更名“果汁茶”为“果茶,在现制水果茶品类教育下,果茶整体销售情况有望进一步提高。

2016年6月,公司与香港林氏签订《品牌独家使用许可框架协议》,取得了兰芳园品牌在大陆的使用许可,2022年公司推出兰芳园瓶装冻柠茶,拓展瓶装即饮市场。目前即饮柠檬茶市场规模约100~150亿元,主要玩家包括维他、统一、康师傅、元气森林、奈雪的茶、喜茶等新老品牌。从产能端看,公司兰芳园先后建成浙江、天津、广东、四川大生产基地,产能配置充足。营销方面,公司重构营销体系,引入外部人才,优化营销团队。相较于竞品,公司对产品升级的重视程度也更高。基于多维度的布局,公司品牌影响力不断强化,而这也将进一步巩固公司的市场地位。

大象可以提供的具体支持

不论是企业为了提升自身知名度的自主推广还是为了满足官方认证的材料要求,大象都能够利用多年的行业洞察、强大的数据库资源和深度调研能力为企业提供权威、专业的市场地位认证服务。

为企业品牌推广营销提供重要依据:

市场份额领先证明 市场占有率排名证明 销量第一证明 全球规模领先证明 区域内销量领先证明 线上渠道销量领先证明 销售额第一证明 | 门店数量第一证明 行业领导地位认证 产品首创证明 技术领先证明 技术唯一性证明 品牌实力证明 客户满意度证明 |

为企业申请资质认证提供重要依据:

为“专精特新小巨人企业”资质申请提供依据

为“制造业单项冠军企业”资质申请提供依据

为“专精特新中小企业”资质申请提供依据

大象的服务流程具体包括:

1.需求诊断:全面了解客户技术优势及壁垒、竞争格局、行业前景、发展战略、产品布局、业务及盈利模式等信息,协助客户梳理自身亮点。

2.定制思路:围绕客户需求,给出针对性的认证思路,确定认证切入点。

3.市场调研:对公司所处行业进行全面的研究,包括但不限于市场规模、增长趋势、竞争情况、下游需求等。

4.数据选取:从大象拥有的海量数据库中调取合适的市场地位论证数据。

5.规模测算:通过多年积累的行业洞察力搭建合适的模型,进行客户所处市场规模测算。

6.地位评估:根据企业自身情况结合行业竞争情况,对企业销量、产量、客户满意度、技术实力、品牌影响力等方面进行综合评估分析。

7.认证颁发:为企业颁发认证证书。

8.推广宣传:利用大象自媒体矩阵、媒体资源进行推广宣发。

大象投顾主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资 咨询服务及并购咨询服务。具体内容包括:A股IPO行业研究、IPO募投项目可行性研究、再融资募投项目、可行性研究(增发、再融资)、并购标的可行性研究、港股IPO行业顾问、商业尽调、投后项目管理评价等。

截至2025年,大象投顾已服务超两千家境内外上市企业,包括影石创新、马可波罗、八马茶业、源杰科技、智微智能、超卓航科、公牛集团、欧派家居、香飘飘、珀莱雅、杭可科技、东山精密、盈峰环境、海格通信、精测电子、天合光能、TCL科技、利扬芯片、贝泰妮、倍轻松、南网科技、德业股份、开普云、江淮汽车等。全面覆盖半导体与芯片、TMT、双碳新能源、医疗与生命科学、汽车及零部件、环保节能科技、航天航空、人工智能、工业制造等主要行业。