2025年,中国个贷不良资产市场迎来历史性跨越:全年挂牌本息规模突破3700亿元,同比增长超90%,正式迈入千亿级常态化运营新阶段;试点开户机构突破1000家,涵盖银行、消金公司、地方及全国性AMC,市场活力空前迸发。

相比出让端的“百家齐放”,收购端“群雄竞逐”,从资产结构优化到处置模式创新,行业正由单一处置模式向全周期智能管理加速演进。此外,制度体系的持续完善、科技能力的深度嵌入,以及对合规底线与债务人权益的日益重视……正逐步构建起一个更开放、更协同、更具韧性的个贷不良生态体系。

一、资产出让篇

1

挂牌规模超3700亿元,再创新高

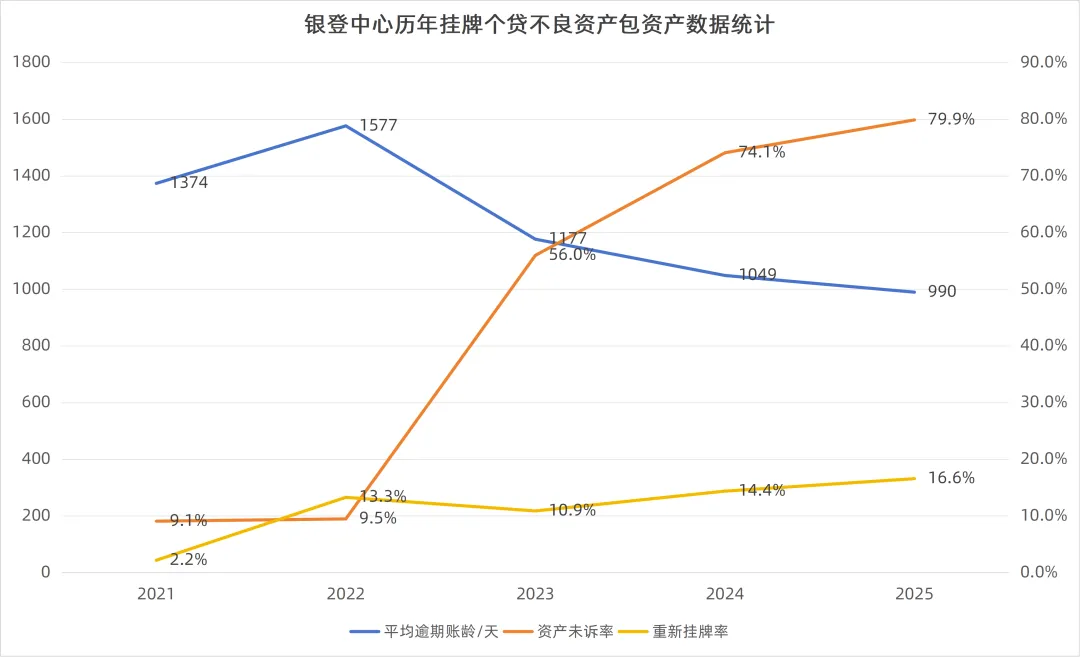

据不完全统计,2025年银行业信贷资产登记流转中心(简称“银登中心”)挂牌个贷不良包超1046期(不含重新挂牌),合计本金规模超2200亿元,本息规模3700亿元,较去年增长90%以上。其中仅四季度挂牌本息规模1559亿,本金规模达942亿元,再创历史新高。另据银登业务统计数据,2025年前三季度个贷不良资产成交达到531期,本息规模达1692亿元,较2024年同期暴涨95%。

2

超91家参与,以股份制银行为主

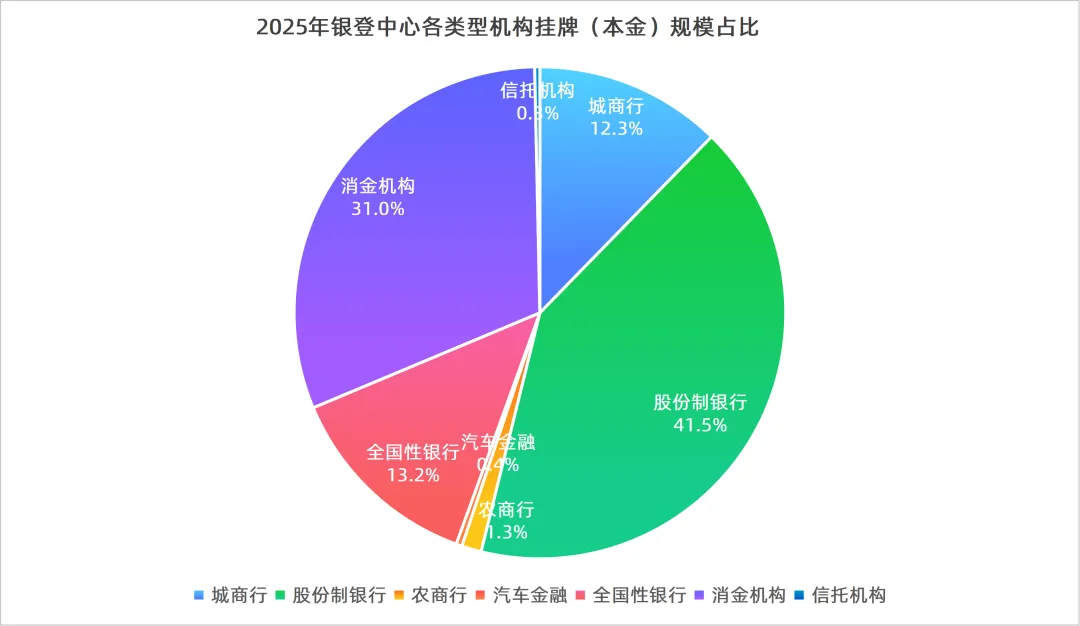

2025年4月17日,银登中心曾披露开立不良贷款转让业务账户的机构已突破1025家,正式迈入“千家机构”新阶段。从实际业务落地看,2025年全年超91家机构(含分支机构)参与了个贷不良挂牌转让,机构数量同比增长21%,市场活跃度显著提升。

股份制银行仍为个贷不良的市场出包主力,占比达到41%,消金机构紧跟其后占比31%,且国有大行、城商行及农商行等机构的出包积极性明显增强。尤为值得注意的是,市场集中度明显下降,以平安银行为例,作为历年的出包大户,平安银行本年度本金挂牌规模尽管仍位列市场第一(本年度规模占比10%),但较去年已大幅下降。行业正从“头部主导”迈向“百家齐放”的良性竞争格局。

3

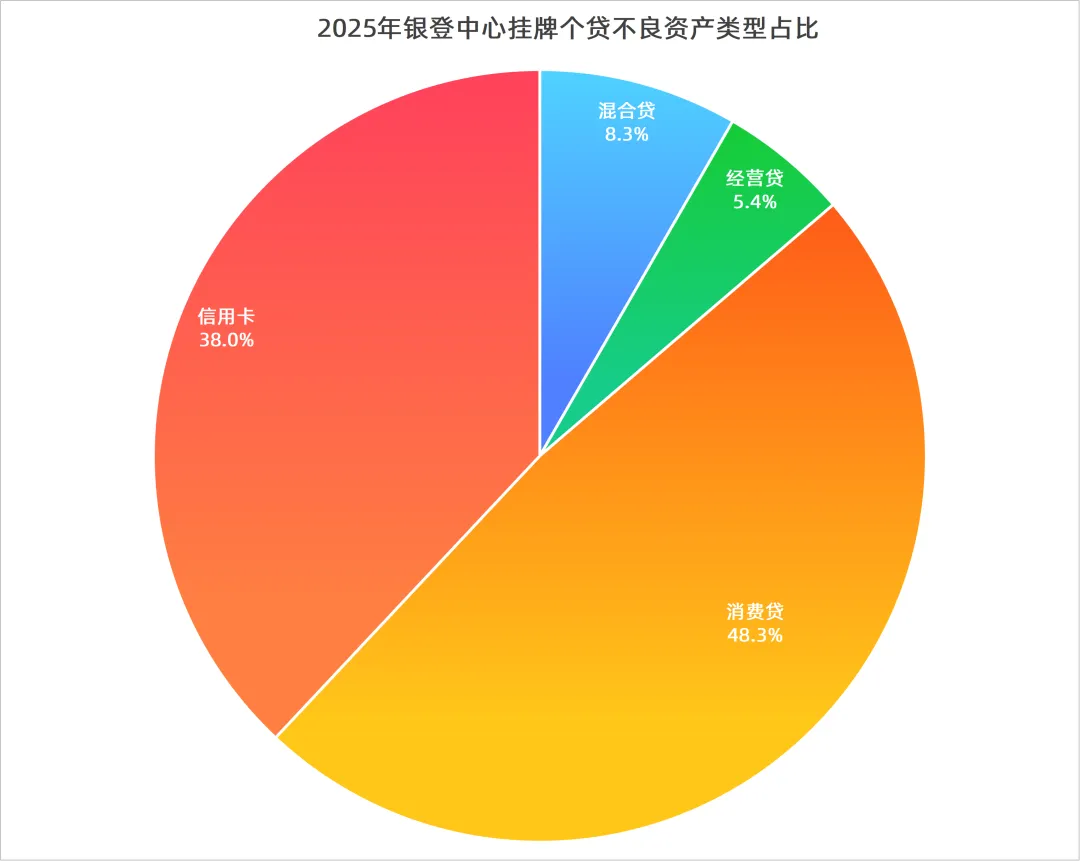

消费及信用卡占比超八成

个贷不良资产类型全面转向以消费类资产为核心:消费贷类不良包占挂牌规模的48%,信用卡透支类占比达38%,两者合计超80%,成为市场绝对主力。尤其在四季度以来,民生银行、光大银行、华夏银行、浦发银行等股份制银行持续加大信用卡不良资产出包力度,推动信用卡类挂牌规模持续攀升。

4

资产质量稳中有升,但流拍率走高

资产质量层面,2025年的整体质量较上年略有上行,其中平均逾期账龄为990天,较2024年缩短5.6%;平均未诉讼率为87%,同比提升13个百分点。但市场交易活跃度与成交效率层面面临挑战:全年重新挂牌资产期数超210期,整体流拍率攀升近17%,买方审慎情绪加剧;成交价格承压下行,2025年1-3季度最高平均成交价为本金的8.8%,各季度较2024年均有所回落。综合来看,尽管资产包质量改善,但买方市场特征愈发显著——投资者选择空间更大、出价更趋理性。

二、资产收购端

1

地方 AMC 为主导,“一哥” 易主

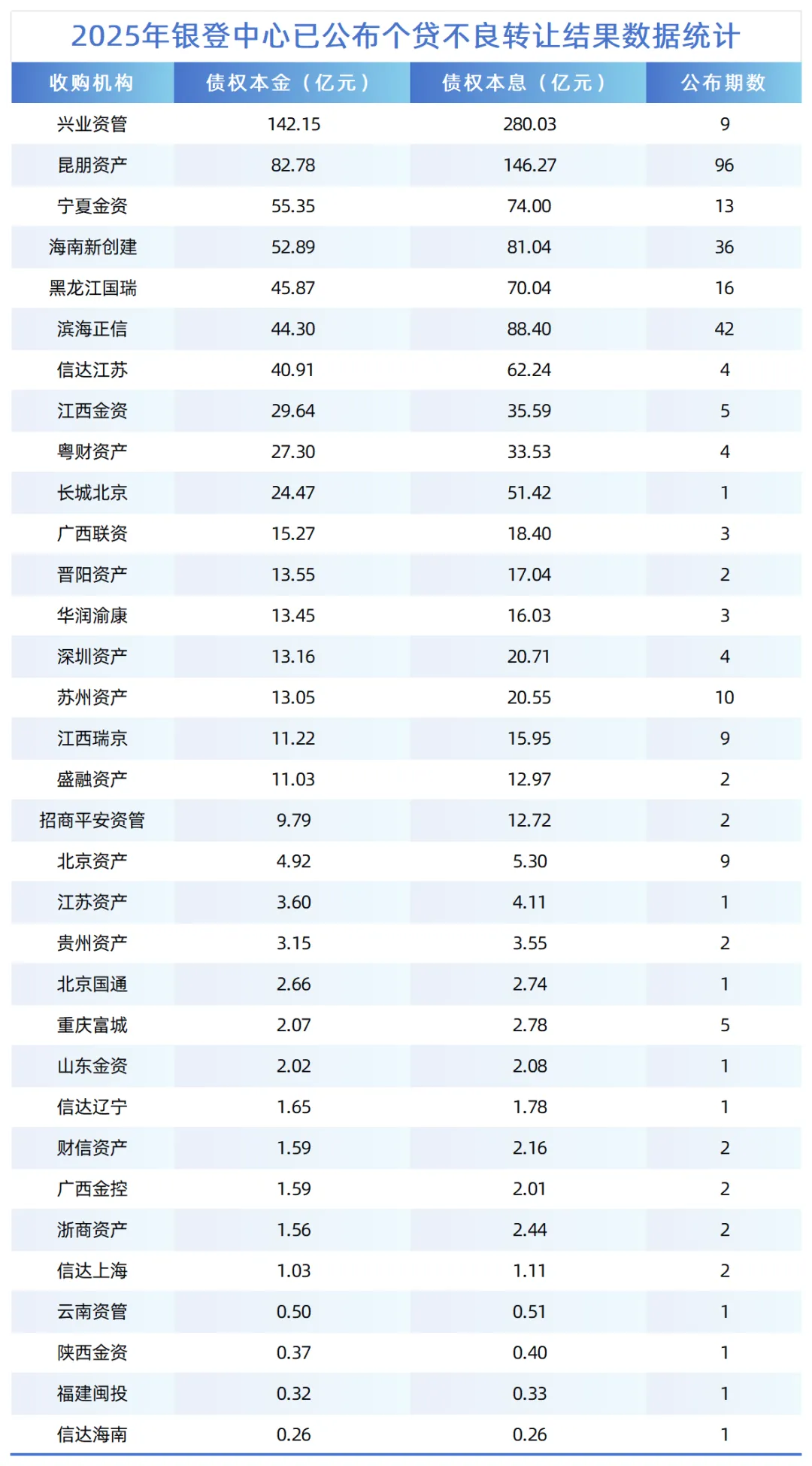

2025年,个贷不良资产收购端呈现“地方AMC主导、头部更替”的鲜明特征。截至当前公布的293期转让结果,已有超30家AMC机构参与个贷不良收购,市场参与深度持续提升。

数据统计结果截至2026年1月4日

从收购期数看,昆朋资产以公布96期的成交数量跃居首位,强势登顶年度“一哥”;滨海正信以42期稳居第二;海南新创建异军突起,首次跻身前三;黑龙江国瑞、宁夏金资等则保持稳健布局,地位稳固。

从收购本金规模看,格局略有不同:兴业资管凭借142亿元的总收购金额位居榜首,主要承接兴业消金的不良包。值得注意的是,诸如辽宁富安等往年较为活跃的收购方在2025年暂未披露相关收购信息,退出主力阵营。

2

新势力不断涌现,收购方持续扩容

与此同时,市场中也不断涌现新的“新玩家”,比如贵州资产于本年度首次入场,实现零的突破。此外,云南资管、山东金资、深圳资产等机构虽入场时间较晚,但均在近两年内完成初步布局,并持续推进建立自身的个贷处置体系。

3

全国性AMC全面入局

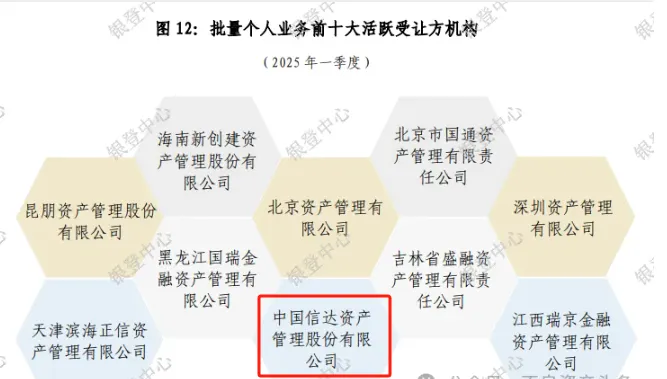

2024年末,中国信达曾公开宣布正式开启个贷不良业务。从2025年收购成果来看,中国江苏、辽宁、上海以及海南等多地分公司均已入场,且在个贷业务上多次实现历史性突破。其中根据银登中心的业务统计结果,年度内中国信达曾多次跻身十大受让方活跃榜单,成为首个打破地方AMC主导格局的全国性AMC。

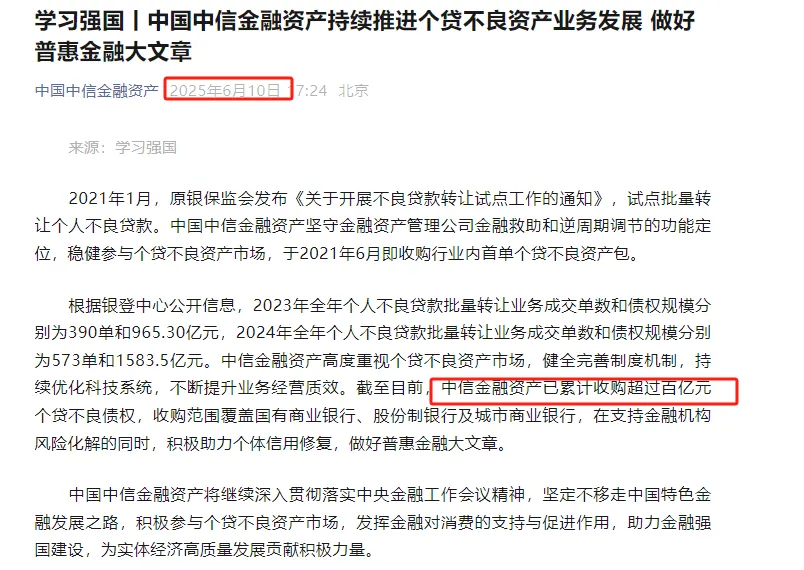

此外,中信金融资产在2025年6月公开表示已累计收购超过百亿元个贷不良债权,收购范围覆盖国有商业银行、股份制银行及城市商业银行,在支持金融机构风险化解的同时,积极助力个体信用修复,做好普惠金融大文章。

三、市场热点篇

1

永雄事件引发行业再思考

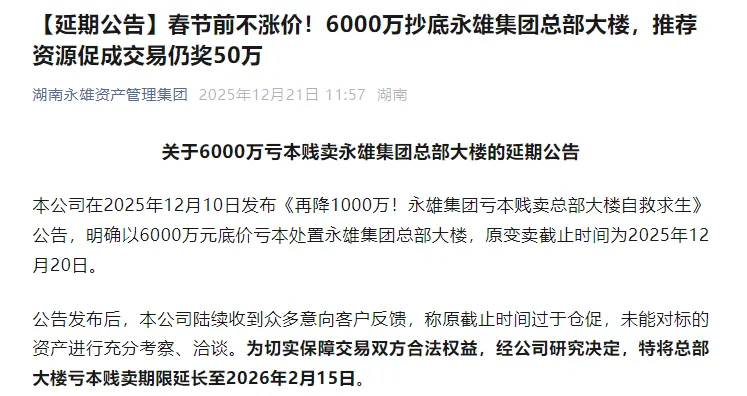

2025年5月中旬,有相关人士发文透露称“永雄案”于5月13日开庭,该消息一出,再次引发了相关行业的广泛关注。与此同时,永雄集团本年度曾多次公众号发文称为尽快筹措资金归还长沙银行到期贷款及个人借款等,亏本处置位于长沙芯城科技园一期7栋总部大楼自救求生。作为曾经的催收行业巨头,永雄集团的兴衰历程不仅反映了行业的发展轨迹,也暴露出诸多亟待解决的合规问题。

2

互联网巨头强势入局个贷不良

2025年6月25日,全国产权交易中心官网首发信息,中信青岛资产管理有限公司66.67%股权挂牌转让,转让底价为301385万元,合计约人民币30.14亿元。据多家媒体报道,京东集团以30.14亿元的交易对价,通过产权交易机构成功受让该股权,正式将这家全国首家市级AMC纳入麾下。

3

银登中心个不再展示起拍价

2025年10月25日起,银登网挂牌的个人不良贷款批量转让资产包信息中,起拍价等竞价参数已不再向公众披露,此外,公告文档上还通篇加上了“未经许可禁止转载”的水印标签。对于披露变化的原因,银登中心表示,主要是资产出让方的要求。不过据业内人士表示,相关信息看似“隐藏”,实为选择性开放。

4

史上最大化债团伙被端

12月25日,公安部通报6月-11月打击金融领域“黑灰产”犯罪集群成效情况。其中,周某某团伙以“4折解债”为由,骗取1.4万名债务人,涉及资金9亿余元成为典型案例。该案与2024年2亿金额的“2.5折化债”诈骗案手法相似,但涉及金额更大,地域更广,债务人更多,堪称个贷试点以来最大规模化债诈骗案。

四、监管政策篇

1

国金监:逾期超90天纳入不良

2025年1月17日,国家金融监督管理总局正式发布《小额贷款公司监督管理暂行办法,不仅规范了小额贷款公司的经营行为,强化了风险管理,还明确提出了一项关键性规定:贷款逾期超过90天即划为不良贷款,并需上报至征信系统。

2

首个贷后催收国家标准发布实施

2025年2月28日,国家标准化管理委员会正式发布《互联网金融个人网络消费信贷 贷后催收风控指引》。作为我国首个聚焦贷后催收业务的国家级规范,其实施标志着个贷不良资产处置行业进入法治化、标准化新阶段。

3

国家出手:严打金融“黑灰产”

2025年3月14日,公安部经济犯罪侦查局和国家金融监督管理总局稽查局召开会议,联合部署开展为期6个月的金融领域“黑灰产”违法犯罪集群打击工作,重点聚焦打击贷款领域非法存贷款中介服务、恶意逃废金融债务,保险领域非法代理退保理赔,信用卡领域不正当反催收等方向,依法严打信用卡诈骗、骗取贷款、贷款诈骗、保险诈骗、非法经营、虚假诉讼、合同诈骗等各类犯罪活动。

4

地方AMC迎来史上最严监管

2025年7月15日,国家金融监督管理总局正式出台《地方资产管理公司监督管理暂行办法》(金规〔2025〕16号,以下简称《办法》)。《办法》进一步明确了地方AMC的核心定位,强调其应以化解区域性金融风险为主要职责。在经营层面,明确规定地方AMC近三年年均收购金融不良资产的投资额,不得低于其新增投资总额的30%。

此外,《办法》原则上要求地方AMC不得跨省级行政区域开展经营活动。同时,《办法》以负面清单形式明确禁止多项行为,主要包括:与资产转让方私下约定本金保障、固定收益或设置隐性回购条款;协助金融机构通过虚假出表等方式掩盖不良资产;收购不存在或虚构的资产,或借收购之名变相为企业提供融资;为地方政府融资平台违规提供融资通道,导致地方政府隐性债务新增;以及进行利益输送,或协助债务人恶意逃废债务等。

5

信用修复迎来制度性突破

2025年11月26日,国家发展改革委正式印发《信用修复管理办法》,该《办法》已于2025年11月19日经第25次委务会议审议通过,自2026年4月1日起施行。此次修订聚焦失信信息分类、公示期限、修复条件与流程等关键环节,作出系统性优化。尤为值得关注的是,《办法》明确轻微失信信息原则上不予公示,并大幅缩短一般及严重失信信息的公示期限,为失信主体开辟了一条更加高效、人性化的信用重建通道。

12月22日,中国人民银行再度发布通知,实施一次性信用修复政策,支持信用受损但积极还款的个人高效便捷重塑信用。以上政策在制度层面打通个贷不良行业“还款—修复—回归”的正向闭环,将债务人从“失信标签”中解放出来,推动行业从单纯催收处置转向激励履约与信用重建并重的新路径,为个贷特殊资产管理注入长期可持续的社会价值与商业逻辑。

6

金监总局:不良转让试点延期一年

2025年12月29日,国家金融监督管理总局办公厅发布了《关于延长不良贷款转让试点期限的通知》,明确了继银保监26号、1191 号试点不良贷款资产转让文件延长至2026年12月31日。通知同步强化了试点业务的监管要求与责任落实,明确表示试点机构需开展自查与专项审计,重点覆盖尽职调查、估值定价、清收管理、资质审核等关键环节。

五、年度总结篇

总体来看,2025年个贷不良资产行业在规模快速扩张的同时,正加速向规范化、市场化和专业化转型,市场格局更趋多元。政策层面的密集出台,系统性构建起“合规处置—风险化解—信用重建”的制度框架,正逐步推动行业进入法治化、标准化新阶段。

然而,行业仍面临多重突出挑战,尤其在处置层面用户投诉问题日益凸显,成为行业的核心难点,甚至成为了制约部分AMC机构持续扩张个贷不良规模的重要因素。从市场行情来看,当前个贷逾期用户投诉呈现结构性分化。一方面,用户针对性有理投诉反映了部分机构在处置过程中存在流程不规范、沟通方式不当或信息告知不充分等问题,暴露出委案策略与债务人实际状况错配的短板。另一方面,无理投诉显著增多,其中不乏以逃废债为目的的恶意投诉,或受“反催收联盟”诱导而刻意制造纠纷的情形——尤其值得注意的是,部分高还款意愿、高还款能力的用户,因被误导而转向对抗姿态,反而阻碍了良性化解。

从资产处置的底层逻辑来看,当前多数债权方仍采用“一刀切”式委案模式,未能根据债务人的还款能力、还款意愿、行为特征等进行科学分层,导致策略失准、体验恶化、效率下降。因此,如何构建科学的分案模式体系,实现从“粗放委托”向“精准匹配”升级——比如对高意愿高还款能力用户强化柔性协商与信用修复引导,对确有困难群体提供合理纾困通道,对恶意用户投诉建立行业投诉黑灰名单等,真正实现合规、高效与温度的统一将成为行业破局的关键。

展望2026年,行业需以合规为底线、科技为支撑、信用修复为导向,加快构建高效、透明、可持续的个贷不良资产处置生态。在此过程中,须弥数科作为个贷不良行业内以模型策略开发、数字化运营以及资管系统研发为主营业务的科技型企业,始终携手各参与方,为行业提供领先的智能服务与技术引擎。与此同时,我们携手浙江大学金融研究院编写了《破局与新生:中国个人信贷不良资产的趋势、重构与未来图景——2025年中国个人信用类不良资产行业白皮书》,总结行业发展动态,分析未来趋势。后台我们将抽取10位幸运读者,免费赠送我们的行业白皮书,期待与更多同仁共同探讨行业的未来发展之路。

关注并留言抽取行业白皮书

须弥数科

让数字科技更有温度