本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介北京北摩高科摩擦材料股份有限公司成立于2003年,2020年4月登陆深交所主板(002985)。公司专注军民两用飞行器起落架着陆系统及刹车制动产品,具备从刹车盘、机轮、刹车控制系统到整机起落架的系统级研制能力,同时通过子公司京瀚禹开展电子元器件检测服务。实际控制人为王淑敏。

二、公司目前所处的发展阶段

公司已完成“零部件-材料-系统-整体方案”四级跳,处于由“系统供应商”向“智能化整体方案解决商”过渡的成长期。军品进入批量列装+维修双轮驱动,民品完成国产大飞机供应链卡位,检测业务全国布局,三条成长曲线同时展开,属于“军品放量、民品突破、检测扩张”的叠加扩张阶段。

三、财报及研报要点1、业绩情况

2、核心竞争力① 系统级配套资质:国内少数同时获得“军工四证”+民航CAAC+PMA+维修许可证的民营企业,具备军品科研、生产、维修全链条资格。② 碳/碳复合材料刹车盘:拥有“预制体编织-快速沉积-防氧化涂层”全链条自主知识产权,防氧化涂层寿命较传统提升30%,已批量配套歼击机、运输机、无人机等主力机型。③ 湿式粉末冶金技术:打破国外垄断,进口替代率>90%,应用于主战坦克及高速列车。④ 起落架系统集成:已完成四型军机起落架阶段鉴定并小批交付,填补国内民营空白。⑤ 检测能力:子公司京瀚禹拥有国防实验室认可资质,具备芯片、晶圆、系统级全项目检测能力,2025H1新增发明专利5项。研发费用0.43亿元,占收入9.4%,连续三年保持9%以上。

3、重要财务指标

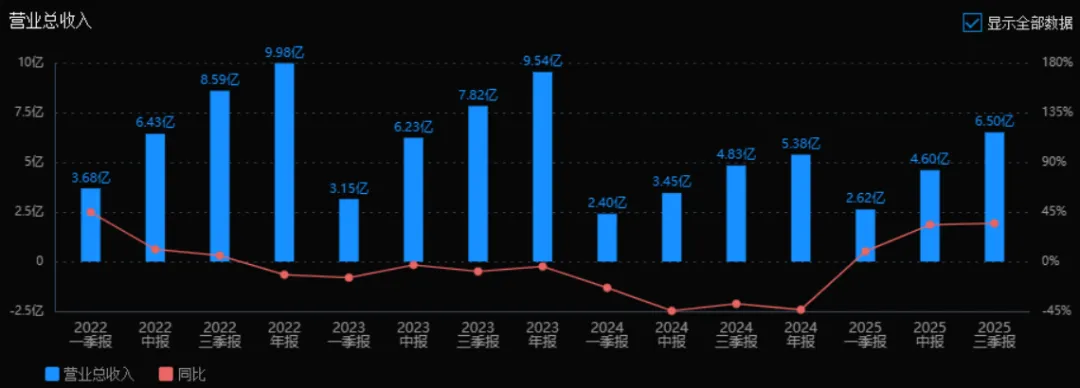

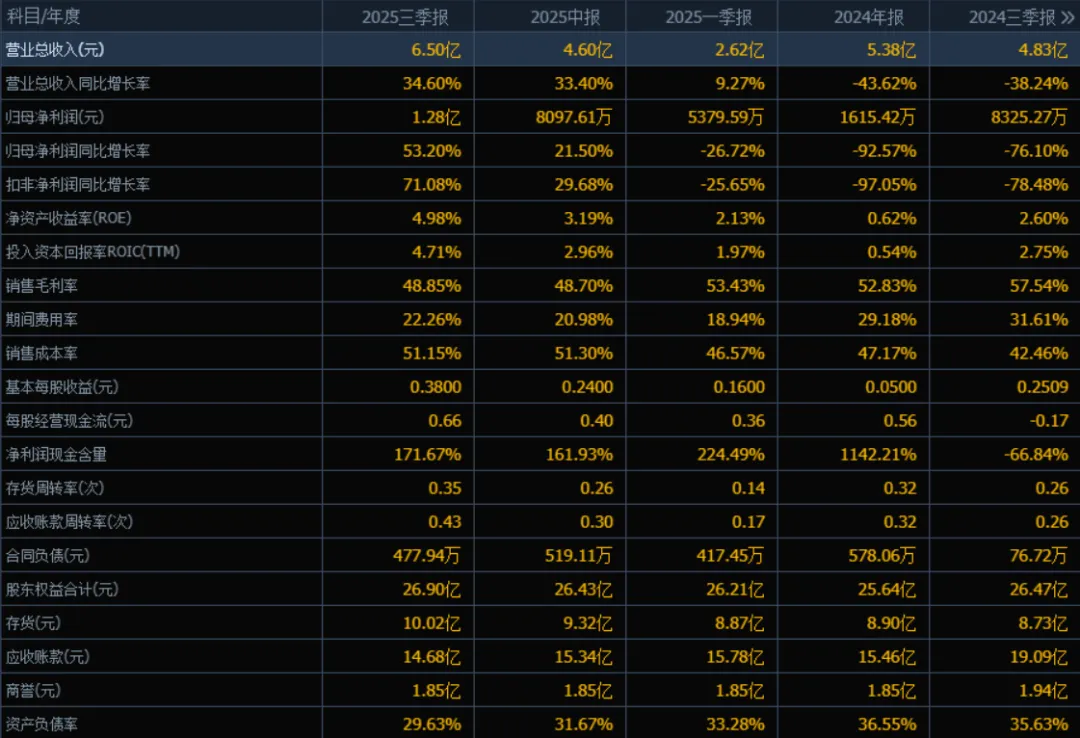

1)营业总收入2025年三季度的营业总收入为6.50亿元,相较于2024年三季度的收入(未直接给出,但可根据同比增长率推算:6.50/(1+34.60%)≈4.83亿元)增长约34.60%。评价:收入增长强劲,反映业务扩张或市场需求提升。

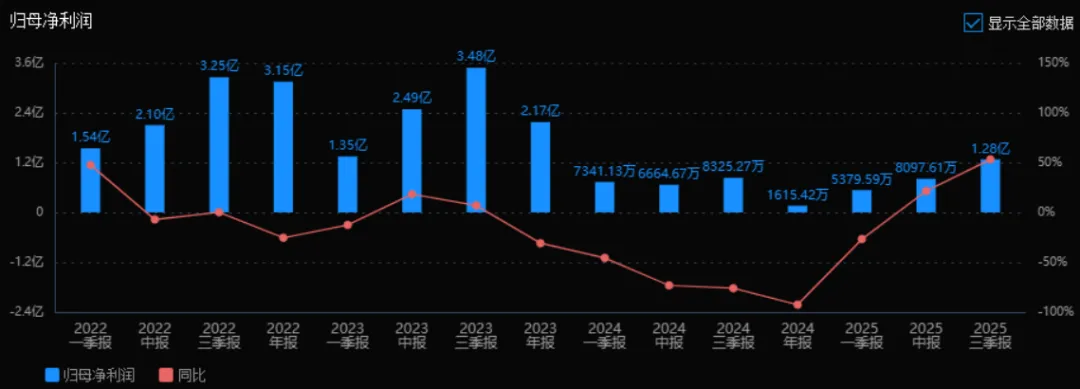

2)归母净利润2025年三季度的归母净利润为1.28亿元,相较于2024年三季度(推算约为1.28/(1+53.20%)≈0.836亿元)增长53.20%。评价:净利润增速高于营收增速,说明盈利能力显著改善。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM))2025年三季度的ROE为4.98%,ROIC(TTM)为4.71%;相比2024年三季度的ROE(未直接给出,但从年报0.62%推测较低)和ROIC(年报0.54%推测较低),两者均有明显提升。评价:资本使用效率改善,但整体回报率仍处于较低水平。

4)销售毛利率2025年三季度的销售毛利率为48.85%,较2024年三季度的52.83%有所下降。评价:毛利率小幅下滑,可能受成本上升或定价压力影响。

5)期间费用率2025年三季度的期间费用率为22.26%,较2024年三季度的29.18%下降。评价:费用控制能力增强,有助于提升净利润率。

6)销售成本率2025年三季度的销售成本率为51.15%,较2024年三季度的47.17%上升。评价:成本率上升与毛利率下降趋势一致,需关注成本管控。

7)净利润现金含量2025年三季度的净利润现金含量为171.67%,较2024年三季度的1142.21%大幅下降。评价:现金回收质量仍为正,但同比显著下降,需关注现金流波动原因。

8)存货周转率和应收账款周转率2025年三季度的存货周转率为0.35次,应收账款周转率为0.43次;相比2024年三季度的0.32次和0.32次,两者均略有提升。评价:运营效率小幅改善,但周转率整体偏低,资产使用效率有待提升。

9)应收账款和存货2025年三季度的应收账款为10.02亿元,存货为14.68亿元;较2024年三季度的8.90亿元和15.46亿元,应收账款增加,存货略降。评价:应收账款增长较快,可能带来回款风险;存货控制有所改善。

10)资产负债率2025年三季度的资产负债率为29.63%,较2024年三季度的36.55%下降。评价:负债水平降低,财务结构更稳健,偿债压力减轻。

综上所述:该公司在2025年三季度表现出较强的营收与净利润增长,盈利能力提升明显,费用控制良好,财务结构趋于稳健。但需注意毛利率下滑、成本率上升、现金流含量大幅下降以及应收账款增长较快等问题。整体来看,公司处于成长改善阶段,但运营效率和现金流管理仍需加强。

4、品牌质量及客户资源

品牌地位:军机刹车领域市占率第一,被军方评为“优秀配套单位”,民航板块进入国航、南航供应链,子公司陕西蓝太、上海凯奔分别取得国航、南航维修资质。

质量水平:碳/碳刹车盘性能对标法国赛峰、美国古德里奇,通过NATO测试标准;起落架产品通过国军标150A全项试验。

主要客户:航空工业集团(AVIC)旗下沈飞、成飞、西飞、陕飞、洪都,中国商飞(C919、ARJ21),国航、南航、东航,中国兵工集团(坦克装甲车辆)。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况军机刹车及起落架属于军工核心配套,具备“先入为主+长周期+高壁垒”特征;民航刹车盘属于耗材,每架飞机每年更换1-2次。上游为碳纤维、粉末冶金材料,下游为整机厂及航空公司。

2、市场容量及增速

军机:据FlightGlobal 2024,我国军机3304架,仅为美国1/4,十四五期间复合增速约10%。

民航:中国商飞预测2025-2040国内新增民航机9084架,年均570架;民航刹车盘年市场40亿元(中邮证券),2025-2027年复合增速15%。

检测:2025年中国第三方军工电子检测市场约180亿元,年增速20%(智研咨询)。

3、公司市场地位

军机刹车盘:市占率约55%,行业第一。

军机起落架:民营唯一批量供应商,市占率约8%,2026年目标20%。

民航刹车盘:国产替代率不足15%,公司份额3%,随C919放量有望提至10%。

军工电子检测:京瀚禹规模行业前三,市占率约12%。

4、主要竞争对手军机刹车:中航高科航空制动分公司(514厂)、贵州新安航空、陕西航空制动。民航刹车:法国赛峰、美国古德里奇、霍尼韦尔,国内中航制动、博云新材。起落架:中航飞机起落架公司(国营572厂)、利勃海尔(合资)。

5、竞争优势

民营机制+军工资质,决策快、服务响应24h内;

碳/碳全产业链成本较国企低15%;

系统级交付减少主机厂10%采购环节;

检测业务与刹车产品协同,形成“产品+服务”闭环。

五、AI分析的未来三年利润增长情况基础假设:1)军机刹车盘:2025-2027年存量维修+新增列装需求年增12%,公司市占率维持55%,均价年降2%。2)起落架:2025年已完成4型鉴定,2026年起每新增1型贡献收入2亿元、净利0.35亿元;预计2026年新增2型、2027年新增3型。3)民航刹车:C919 2026年交付150架,2027年200架,公司配套率由5%提至15%,单架价值120万元。4)检测业务:京瀚禹2025-2027年收入复合增速20%,净利率30%。5)费用率:研发保持9%,管理、销售费用率随规模下降0.5pct/年。

测算结果:

2025年归母净利:1.85亿元(+25%)

2026年归母净利:2.55亿元(+38%)

2027年归母净利:3.30亿元(+29%)三年复合年均增长率30.4%。增量贡献拆分:

起落架产能释放贡献约0.90亿元净利(占2027年增量57%);

民航刹车国产化贡献约0.35亿元(占22%);

军机自然增长及维修贡献剩余21%。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:774.50、73.57、37.70

注:$北摩高科$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。