一、引言

2020年至2025年是中国银行业理财市场经历深刻变革的六年。在资管新规过渡期结束、金融市场深化发展的背景下,理财市场呈现出规模稳步扩张、产品结构优化、风险防控强化等特征。

本文结合《中国银行业理财市场报告2020-2025年》数据,从资产规模、产品类型、底层资产结构等维度展开分析,揭示市场发展趋势及潜在挑战。

二、理财资产规模稳步增长,收益率趋于稳健

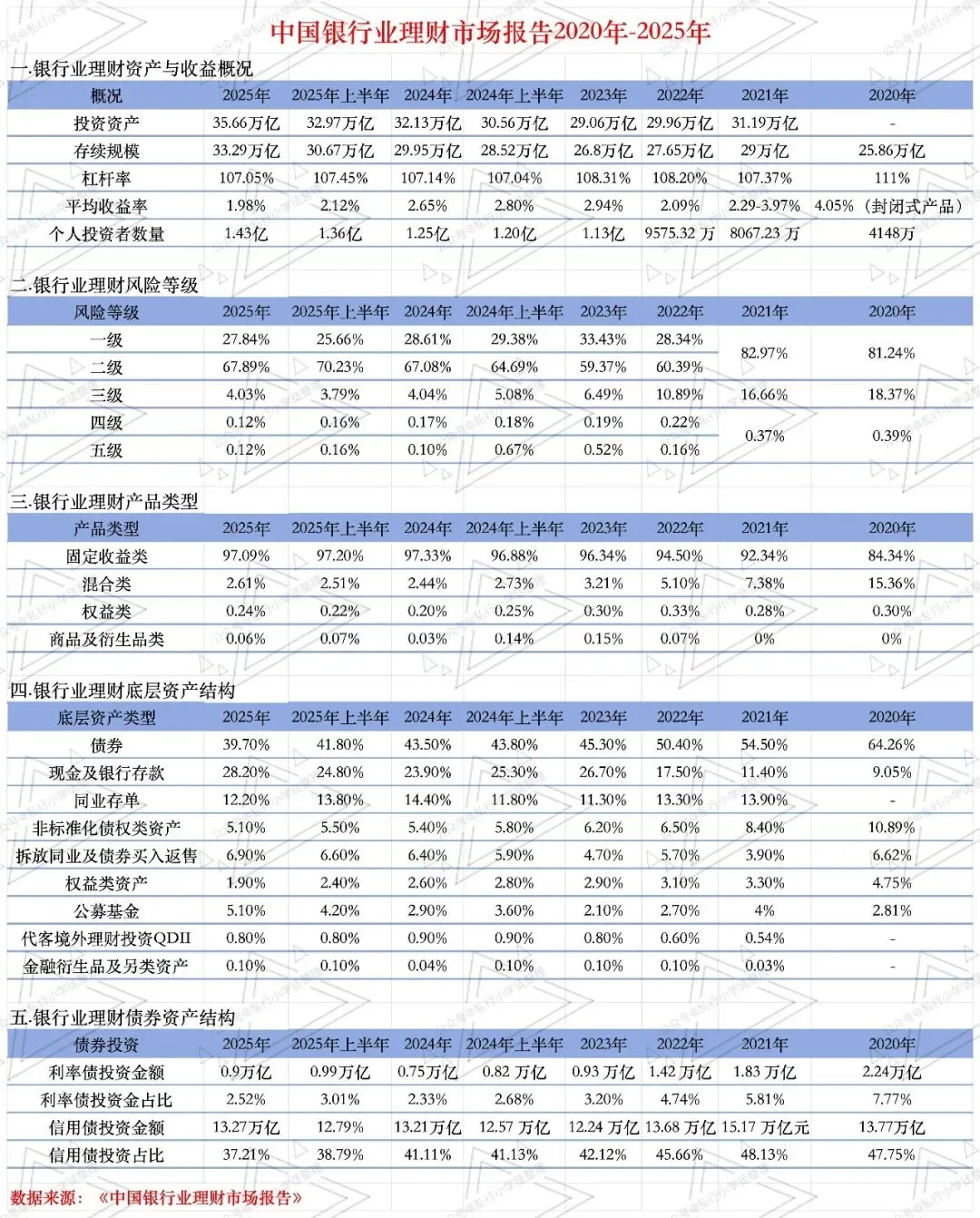

2020年以来,银行业理财市场经历“规模扩张—结构调整—稳步增长”的过程。截至2025年,理财投资资产规模达35.66万亿元,较2021年(31.19万亿元)增长约14.3%,年均复合增长率约3.3%;存续规模2025年为33.29万亿元,较2021年(29万亿元)增长14.8%。2021年理财规模曾出现阶段性波动(2021年存续规模较2020年微增,但2022年起增速加快),主要受资管新规过渡期结束、保本理财清零等因素影响,此后市场逐步适应新规,规模重回增长轨道。

收益率方面,平均收益率从2020年封闭式产品4.05%降至2025年1.98%,呈现“高收益产品退出、稳健收益成主流”的特征。2021-2022年收益率波动较大(2.29%-3.97%),2023年起稳定在2%左右(2023年2.94%、2024年2.65%、2025年1.98%),反映出理财净值化转型后,产品收益与市场波动关联度增强,且低利率环境下资产端收益下行传导至产品端。

三、产品结构持续优化,净值型理财主导地位确立

从产品类型看,固定收益类理财占比持续提升,成为市场绝对主流。2025年固定收益类理财占比97.09%,较2020年(84.34%)大幅提高12.75个百分点;混合类占比从2020年15.36%降至2025年2.61%,权益类、商品及衍生品类占比始终低于0.3%,显示理财资金风险偏好整体偏低,以稳健投资为主。

这一变化与监管导向密切相关:资管新规要求打破刚兑、实现净值化管理,固定收益类资产(如债券、非标债权)具有收益稳定、波动较小的特点,更符合居民对“类存款”产品的理财需求。同时,银行理财子公司逐步成立(2025年代客境外理财QDII占比0.8%,较2021年0.54%提升),推动产品体系向多元化发展,但权益类、衍生品类占比仍较低,反映理财资金“稳字当头”的配置逻辑。

四、底层资产结构:债券为核心,非标资产占比下降

理财资金底层资产结构呈现“债券主导、现金管理类资产占比提升、非标资产收缩”的特征。2025年,债券占比39.70%,虽较2020年(64.26%)下降24.56个百分点,但仍是理财资金配置的核心资产;现金及银行存款占比28.20%,较2020年(9.05%)大幅提升19.15个百分点,成为第二大类资产。

非标准化债权类资产(非标资产)占比从2020年10.89%降至2025年5.10%,降幅超50%,主要受资管新规“非标转标”“期限匹配”等要求约束。同业存单占比从2021年13.90%降至2025年12.20%,拆放同业及债券买入返售占比从2020年6.62%降至2025年6.90%(2021年最低3.90%),显示理财资金“去同业化”“去通道化”成效显著,资产透明度和流动性提升。

五、债券投资结构:信用债主导,利率债占比下降

在债券投资细分领域,信用债(企业债、公司债等)是理财资金配置的重点。2025年信用债投资金额13.27万亿元,占比37.21%;利率债(国债、地方政府债等)投资金额0.9万亿元,占比2.52%。对比2020年,信用债占比从47.75%(金额13.77万亿元)小幅下降至37.21%,利率债占比从7.77%(金额2.24万亿元)大幅下降至2.52%,反映出两方面趋势:

一是低利率环境下,利率债收益率下行,配置价值降低;二是信用债(尤其是高等级信用债)收益相对较高,且与银行理财“稳健收益”定位契合。但需注意,2025年信用债占比(37.21%)较2021年(48.13%)有所下降,可能与信用风险暴露(如地产债违约、城投债分化)有关,理财资金更倾向于配置利率债或高等级信用债以控制风险。

六、风险等级分布:低风险产品占比提升

理财产品的风险等级结构显示,低风险产品(一级、二级)占比持续提升。2025年,一级(低风险)产品占比27.84%,较2021年(82.97%)大幅下降(注:2021年一级占比异常高,可能与统计口径或产品转型有关),二级(中低风险)占比67.89%,较2021年(82.97%)下降15.08个百分点;三级(中风险)及以上产品占比从2021年17.03%(三级16.66%+四级0.37%+五级0%)降至2025年4.29%(三级4.03%+四级0.12%+五级0.12%)。

整体看,理财市场风险等级“向低集中”,一方面是因为居民风险偏好偏低,更倾向于稳健型产品;另一方面是银行理财子公司在产品设计中更注重风险控制,避免高风险资产配置引发净值波动。

七、结论与展望

2020-2025年,中国银行业理财市场完成了从“规模扩张”向“质量提升”的转型:净值型产品主导地位确立,固定收益类、低风险产品占比提升,底层资产结构更透明、更稳健。但需关注以下挑战:

一是低利率环境下收益与风险的平衡。随着债券收益率下行、非标资产收缩,理财产品的收益空间被压缩,可能面临“资产荒”与“客户收益预期差”的矛盾。

二是权益类资产配置能力待提升。当前权益类理财占比不足0.3%,与居民财富管理中“增配权益”的需求存在错位,理财子公司需加强权益投研能力建设,推动产品从“固收+”向“多资产”转型。

三是风险防控仍需强化。尽管低风险产品占比提升,但信用债违约、非标资产逾期等风险事件仍可能冲击理财净值,需完善风险预警和处置机制。

未来,银行业理财市场将朝着“规范化、多元化、智能化”方向发展:一方面,通过优化资产配置、创新产品形态(如养老理财、ESG理财)满足居民多元化需求;另一方面,借助金融科技提升投研能力和风险管理水平,实现高质量发展。

注:文章内容由千问根据图片内容生成。