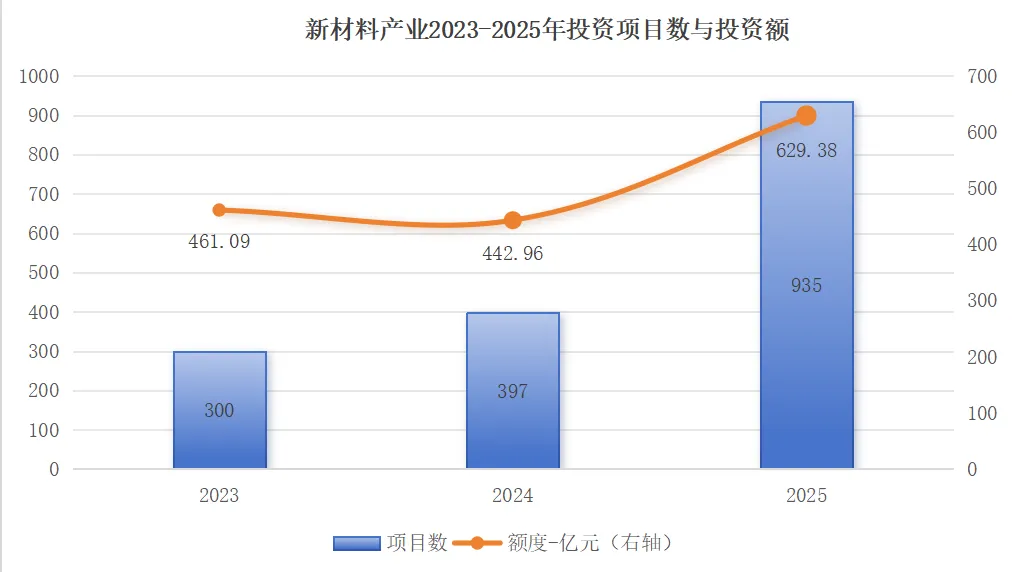

2025年,中国新材料产业在“十五五”规划强调科技自立自强和培育新质生产力的宏观战略指引下,延续了高景气度。产业投资呈现出国产替代加速、前沿技术驱动、产业资本主导三大核心特征。全年公开天使轮、VC、PE等阶段投资事件总计935项,已披露的总融资额高达629.38亿元人民币,同比增长42.1% 。2025年,与2024年行业整体投资承压小幅增长相比,2025年的投资活动更为活跃和聚焦,投资事件数较2024年激增135.5%,相比2023年(300项)增长211.7%。资本参与度达到空前水平。

投资逻辑从上一年的“应对周期底部”转向“布局未来增长”,资本更加密集地涌向半导体、新能源、生物医用等具备明确国产替代需求或技术颠覆潜力的高增长赛道。投资呈现出 “战略引领、聚焦攻坚、生态构建” 的鲜明特征。资本高度聚焦于保障产业链安全的核心“卡脖子”环节与塑造未来竞争力的前沿颠覆性技术。

从月度趋势看,投资活动呈现前稳后高、逐季升温的态势,下半年(7-12月)投资事件占比超过62%,显示出资本布局的系统性与持续性增强。投资阶段分布呈现显著的“哑铃型”结构,一端是专注于早期前沿技术孵化的风险投资(天使/种子轮至A轮融资事件占比近半),另一端是产业龙头与“国家队”主导的战略性投资,以不到两成的事件数贡献了近半数的融资总额。

从领域分布看,资本高度集中涌向三大核心赛道:新能源材料(以187.18亿元融资额位居榜首)、半导体材料、合成生物及生物医用材料,三者合计融资额占比超过60%,是驱动整个产业升级的绝对主力。这一投向与中央明确布局的新能源、新材料等“新兴支柱产业”战略方向高度一致。从投资机构看,以“国家队”产业基金、地方引导基金及产业龙头资本(CVC)为核心的“耐心资本”成为市场的主导力量。例如,总规模300亿元的“诚通科创投资基金”于年内正式启航,重点布局新材料等硬科技领域;同时,宁德时代、亿纬锂能等下游巨头通过战略投资深度绑定上游材料创新企业,共同构建自主可控、协同创新的产业生态。

展望2026年,在产业政策持续赋能、下游新场景(如低空经济、人工智能)需求爆发以及技术持续迭代的推动下,新材料产业投资有望步入新一轮健康有序的发展周期,投资主线将向半导体关键材料、绿色低碳材料以及AI驱动的新材料研发平台等领域进一步纵深拓展。

1. 月度/季度投资概况分析:从平稳开局到高位运行

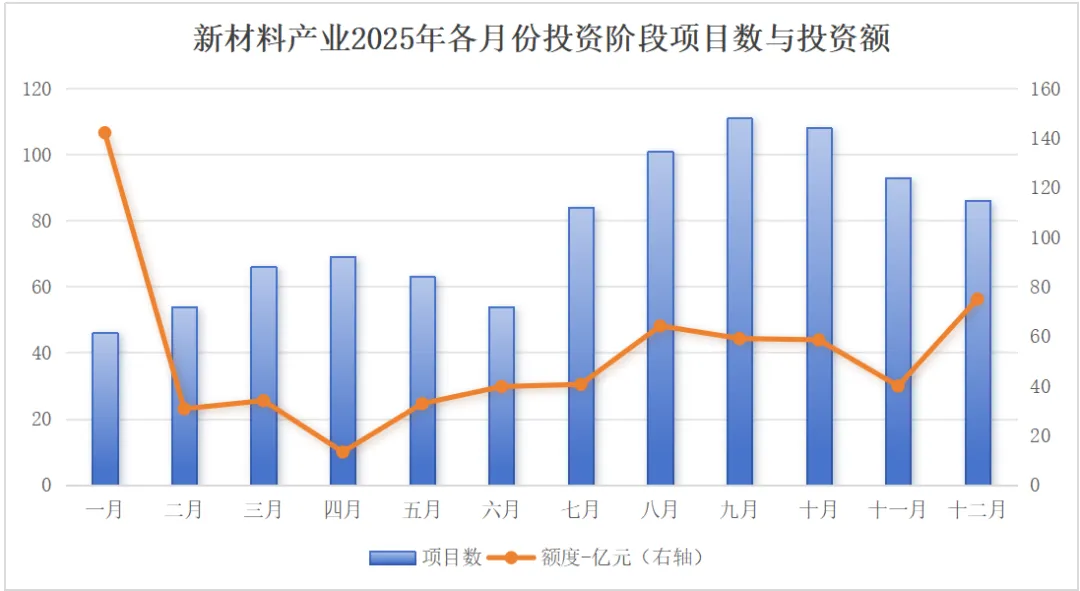

2025年新材料产业的股权投资活动整体表现出稳健攀升、下半年高度活跃的鲜明特征。全年的月度投资数据清晰地勾勒出资本从年初的战略定调,到年中的密集布局,再到年末冲刺的完整轨迹。

上图展示了2025年中国新材料产业月度投融资情况,清晰地反映出“前稳后高、年末冲高”的趋势:

全年投资节奏可划分为三个阶段:

第一季度(1-3月):战略定调,平稳开局。年初受年度规划与政策落地周期影响,事件数平稳上升。但1月份因单笔97亿元的巨额战略融资(金川镍钴)带动,融资额冲至142.12亿元的年度次高,这体现了国家资本对关键战略矿产资源整合的强烈决心,也为全年“保障产业安全”的投资主线定下基调。

第二、三季度(4-9月):热度攀升,密集布局。自第二季度起,投资事件数稳定在较高水平,并在第三季度达到高潮。7、8、9三个月事件数均突破80起,其中8月份事件数达到101起的年度高峰,融资额也攀升至64.14亿元。这期间,随着各地产业政策细则的出台和企业年度计划的推进,资本进入密集决策与落地期,围绕新能源、半导体等热门赛道的竞争性投资显著增多。

第四季度(10-12月):高位维持,翘尾收官。尽管11月事件数和融资额略有回调,但10月和12月依然保持了高位活跃度。12月以74.99亿元的融资额创下年度单月新高,表明在年末资本仍在积极布局,为来年的研发与产能扩张储备“弹药”,反映出市场对产业长期前景的坚定信心。

这种“逐季升温”的稳健曲线,相较于往年可能存在的脉冲式投资,显示出2025年新材料产业投资已进入更为理性、更具持续性的战略布局阶段。这一趋势与宏观层面将新材料作为“新兴支柱产业”进行系统培育的战略导向密不可分。

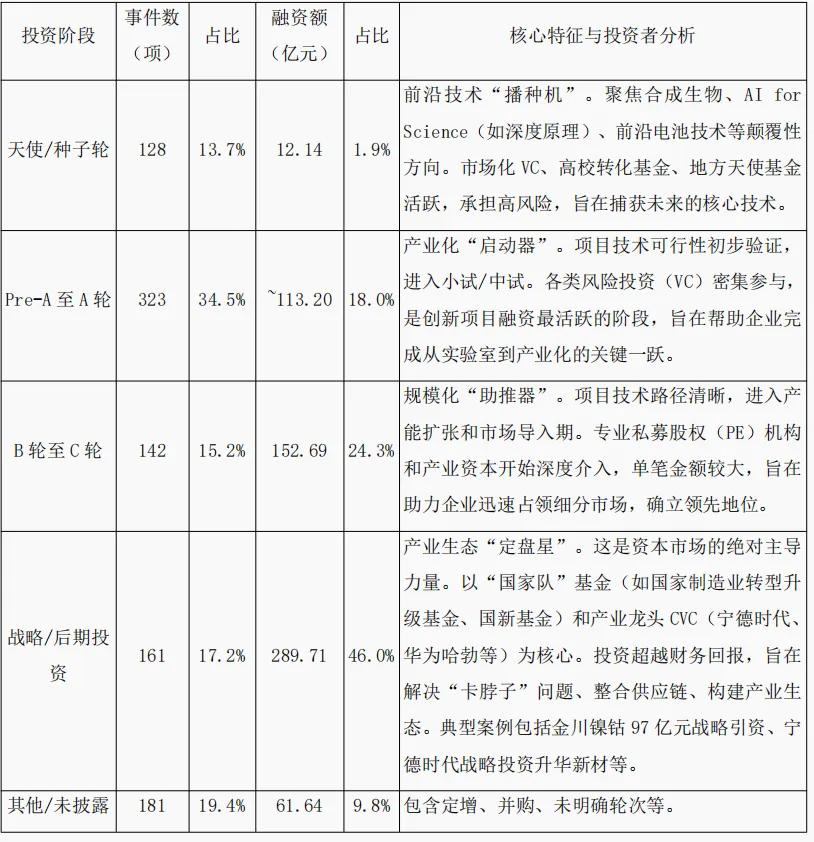

2. 投资阶段分析:早期创新与战略整合并重的“哑铃型”格局

2025年新材料产业的投资阶段分布,清晰地揭示了不同类型资本的策略分工与协同,形成了独特的 “哑铃型”结构。这种结构的特征是:早期风险投资(播种未来)和后期战略投资(夯实现在)两端异常活跃,而中间的成长阶段(B-C轮)则相对集中但规模适中。

下表归纳了各主要阶段的核心特征与代表性机构:

这一“哑铃型”结构的形成,反映了当前中国新材料产业的发展逻辑:一方面,必须通过广泛的早期投资,在全球前沿技术竞赛中“广撒网,博未来”;另一方面,必须以强大的战略资本,对已进入产业化关键期的核心环节进行“重注投入,保障安全”。这种分工协同,使得资本能够兼顾长期技术储备与短期产业安全,共同支撑产业的高质量发展。

3. 区域特征分析:产业集群效应凸显,特色高地各领风骚

新材料产业的投资与区域产业基础、资源禀赋和政策引导深度绑定,形成了特征鲜明的产业集群格局。总体来看,长三角、珠三角、环渤海地区作为第一梯队,凭借其完善的产业链、丰富的人才储备和活跃的资本环境,吸引了绝大部分投资。同时,中西部资源富集地区依托独特优势,在特定材料领域形成了特色鲜明的产业高地。

长三角地区:技术与资本双核驱动,引领半导体与新能源材料。以上海、苏州、杭州、合肥为代表,该地区拥有国内最密集的高校院所和研发机构,在半导体关键材料、新型显示材料、高端新能源材料等领域形成全产业链领先优势。苏州的新材料产业已成为继电子信息、装备制造之后第三个万亿级产业集群。区域内资本活跃,如创维投资在杭州设立新材料基金,聚焦半导体上游与新能源材料;江苏国企混改基金投资扬州纳力新材料,布局锂电池复合集流体。

珠三角地区:市场应用与智能制造结合,强化终端牵引。以深圳、广州、东莞、江门为核心,该地区依托强大的电子信息、新能源汽车等下游产业,在电子化学品、新能源电池材料、高端复合材料等领域以应用创新见长。江门市通过引进中创新航等龙头企业,成功带动了新能源电池材料产业集群的快速发展。深圳作为“无人机之都”,其低空经济的蓬勃发展也为特种复合材料等上游材料创造了新市场。汕头等地的新材料产业工程项目已提前完成年度投资计划,显示出区域发展的强劲势头。

中西部资源地区:依托禀赋打造特色材料基地,承担战略保障功能。以四川、甘肃、内蒙古等为代表,这些地区依托丰富的锂、镍、钴、稀土等战略矿产资源,正从初级原料供应向高性能锂电材料、稀土功能材料、高端合金材料等精深加工方向升级。例如,四川凭借绿电资源和政策优势,已成为锂电正极材料项目投资最集中的区域;甘肃金川集团引入战略资本,旨在打造千亿级有色金属新材料产业集群。这些地区的发展对于保障国家关键材料的自主可控具有重要战略意义。

4. 细分领域投资分析:三大核心赛道主导,前沿领域多点开花

2025年,资本高度聚焦于与国家战略、新兴市场需求及技术突破紧密相关的细分领域。新能源材料、半导体材料、生物医用材料三大赛道以绝对优势构成投资主航道,合计融资额占比超60%。

4.1 新能源材料:技术迭代驱动,赛道持续领跑

投资热度:137项融资事件,187.18亿元融资额,在事件数和金额上均位列第一。

趋势解析:投资重心已全面从传统锂电材料的产能扩张,转向以固态电池、钠离子电池、复合集流体、电池回收等为代表的下一代技术。据高工产业研究院(GGII)统计,2025年固态电池、钠电池新增规划项目超百个,总投资额超千亿元。技术路线的多元化竞争(如固态电池工艺路径、钠电正负极材料体系)吸引了全链条资本关注。

核心赛道:

固态/半固态电池材料:成为年度最热赛道,融资事件密集,如太蓝新能源、恩力动力、卫蓝新能源等。资本押注于固态电解质、锂金属负极等关键材料的突破。

钠离子电池材料:产业化进程加速,众钠能源、兆钠新能源等企业获得多轮融资,聚焦正负极材料研发。

复合集流体:作为提升电池安全与能量密度的新技术路径,安迈特、纳力新材料(获淡马锡领投10亿元)等公司获得巨额融资。

电池回收与循环:博萃循环等企业受资本青睐,符合绿色循环经济趋势。

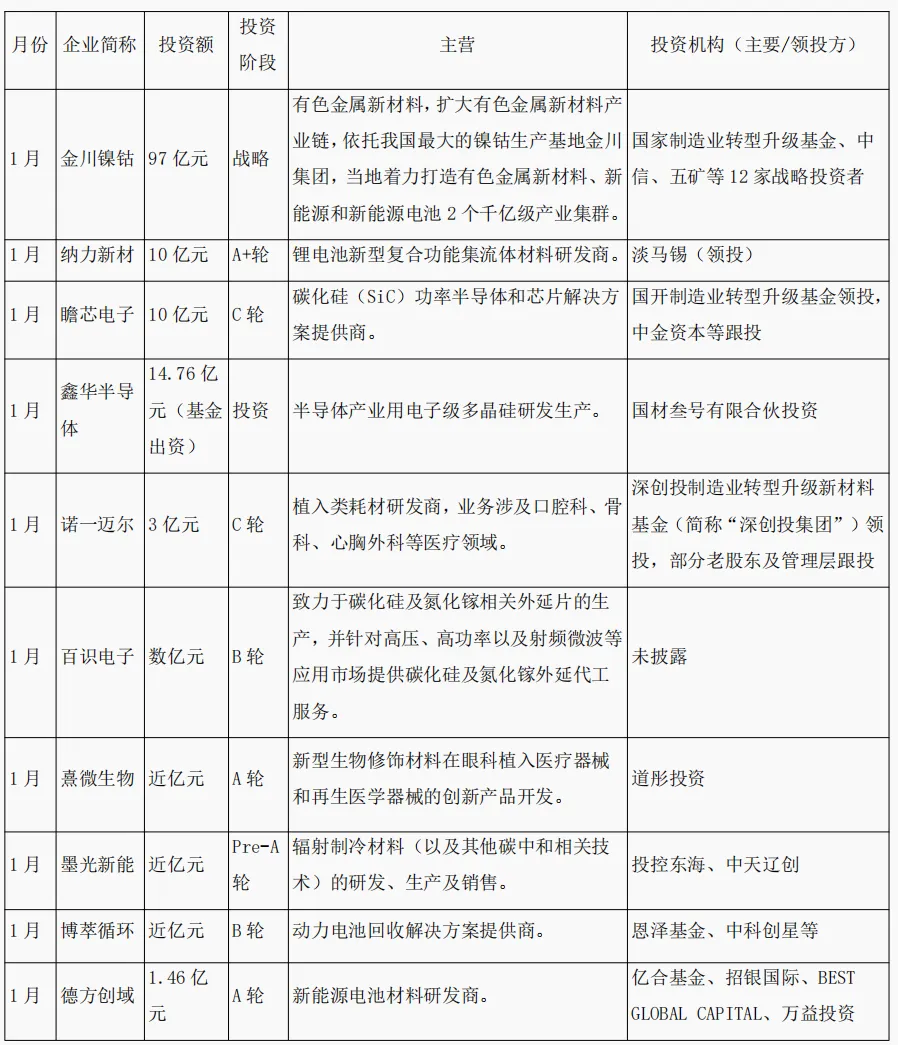

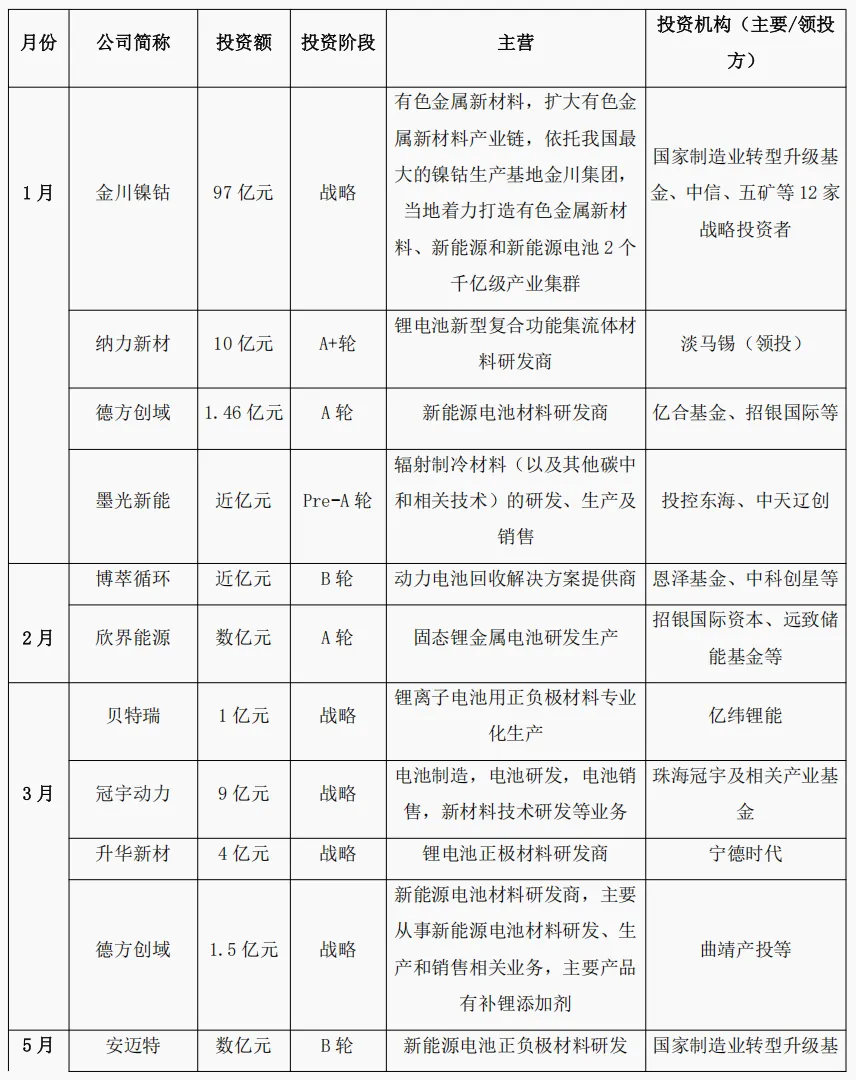

2025年新能源材料过亿元投资项目月度列表

从上述列表可以清晰看出2025年新能源材料领域的几大投资特征:

战略资本主导巨额投资:开年的金川镍钴(97亿元) 和年中的 冠宇动力(9亿元)等超大额融资,均由具有产业背景的“国家队”或龙头产业资本主导,旨在保障关键矿产资源和控制核心产业链环节。

技术路线聚焦明确:资本密集投向固态电池(卫蓝新能源、恩力动力)、钠离子电池(众钠能源)、复合集流体(纳力新材) 以及锂电正负极材料(升华新材、德方创域) 等下一代电池技术,显示出对技术迭代方向的强烈共识。

产业生态绑定深化:下游龙头通过战略投资深度整合上游,典型案例包括宁德时代投资升华新材、亿纬锂能投资贝特瑞、容百科技收购新仁新能源,反映了构建安全、协同供应链的趋势。

4.2 半导体材料:国产替代攻坚,纵深精准突破

投资热度:128项融资事件,111.46亿元融资额,投资强度巨大。

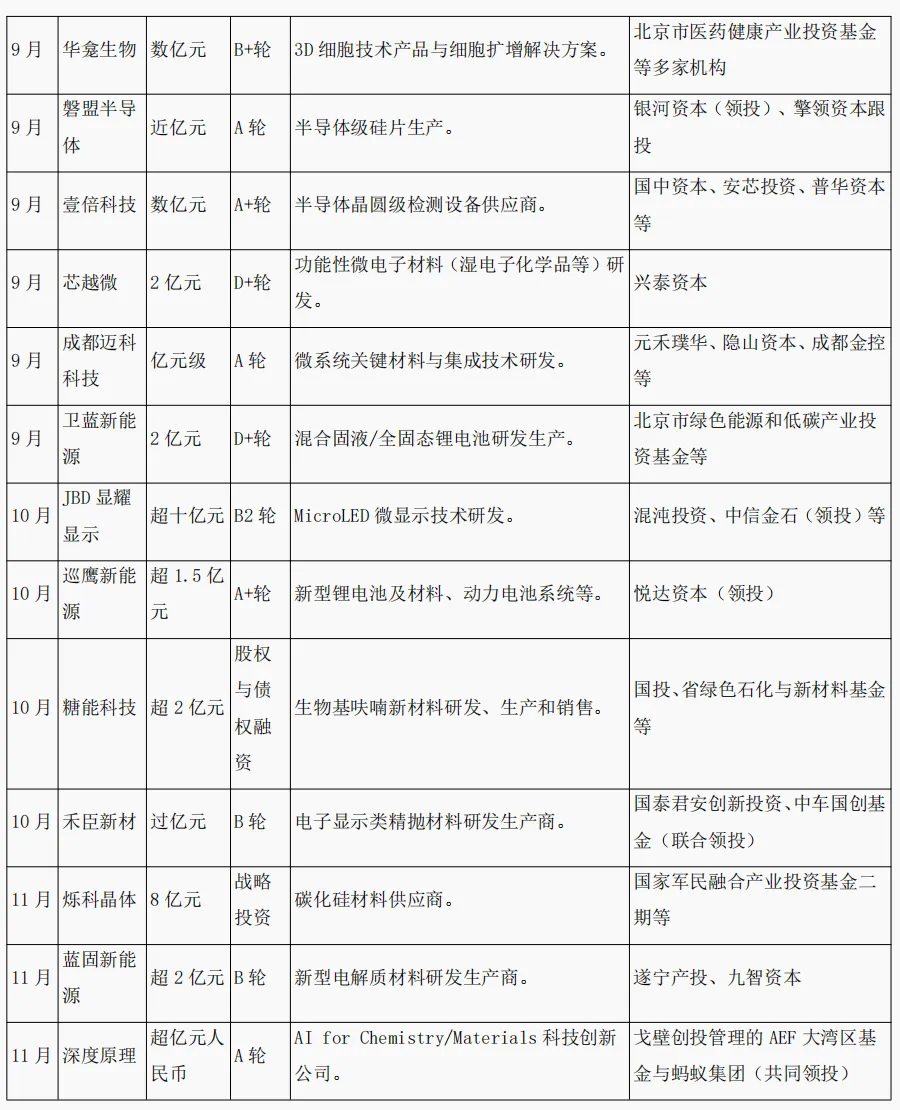

趋势解析:投资目标极为明确,直指光刻胶、光掩模、CMP抛光材料、电子特气、第三代半导体衬底(碳化硅、氮化镓) 等“卡脖子”环节。在国家对集成电路关键材料“填补国内产业空白”的导向下,资本与下游晶圆厂的绑定日益加深,投资更加注重产品的认证进度与供应链导入能力。例如,普照材料(光掩模基板)、瞻芯电子/烁科晶体(碳化硅)、润平电子(CMP抛光材料) 等企业获得大额投资。

核心赛道:

制造与封装关键材料:光掩模(普照材料获7.4亿元B轮融资)、光刻胶及其上游树脂(东凯芯、琪材微)、CMP抛光材料(润平电子)、电子特气、前驱体、高端封装材料(芯源新材料)等是投资重点。

第三代/第四代半导体材料:碳化硅(SiC)、氮化镓(GaN)、氧化镓(Ga₂O₃)等宽禁带半导体衬底及外延材料备受关注,如烁科晶体获8亿元战略投资。

与2024年对比:2024年,半导体材料国产化率已从2020年的15%提升至25%,但高端环节仍薄弱。2025年,投资更加系统化地指向验证壁垒高、进口依赖度极强的具体品类,资本与晶圆厂(如中芯国际)的“捆绑开发”模式更加成熟。

2025年半导体材料过亿元投资项目月度列表

从上述列表可以看出,2025年半导体材料领域的投资呈现以下关键特征:

国家队主导,聚焦制造环节:全年最大的几笔投资均由 国家大基金(如国开制造业基金、国家大基金二期)及国家级产业基金 领投,资金高度集中于 电子级多晶硅(鑫华半导体)、碳化硅材料(烁科晶体、瞻芯电子)、光掩模基板(普照信息) 等最前端的制造材料,旨在补齐半导体产业链最核心的短板。

第三代半导体成为资本高地:碳化硅(SiC) 和 氮化镓(GaN) 材料是绝对的投资焦点,涉及衬底、外延、器件等多个环节。这反映了在新能源汽车、光伏、5G通信等下游需求的强力驱动下,产业对第三代半导体材料的迫切需求。

显示与微显示材料异军突起:围绕 Micro LED 技术的材料与芯片公司(如 JBD显耀显示)获得了多轮融资,表明在新一代显示技术竞争中,上游核心材料已成为资本抢占的制高点。

4.3 合成生物与生物医用材料:高价值兑现,跨界融合加速

投资热度:112项事件,48亿元金额。

投资概况:该领域展现出最高的增长速度(参考历史增速达87%),融资轮次偏中后期,反映其进入临床和商业化兑现期。

趋势解析:投资明显向临床后期及商业化阶段偏移,注重产品的注册取证和市场准入能力。热点方向包括:重组胶原蛋白/贻贝粘蛋白等创新生物材料、可降解植入器械(骨修复、心血管)、合成生物学法制备的医用材料。该领域技术壁垒高、附加值大,吸引了专业医疗基金和产业资本的深度参与。

核心赛道:

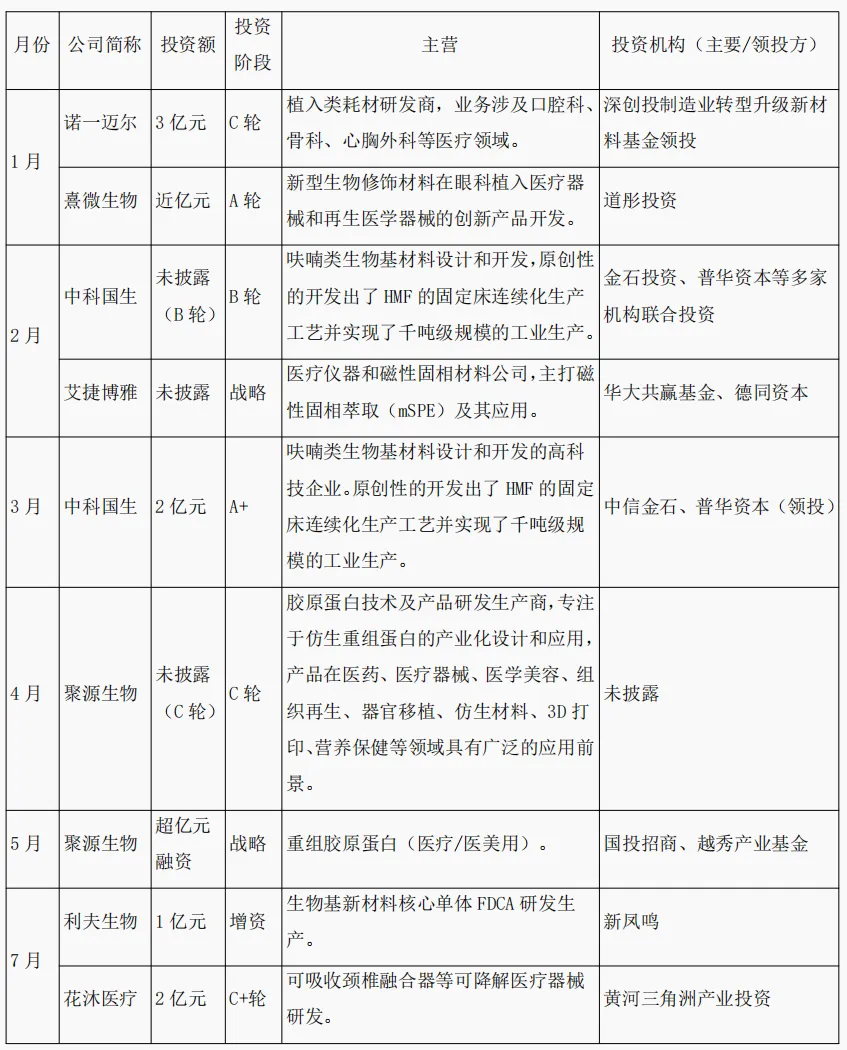

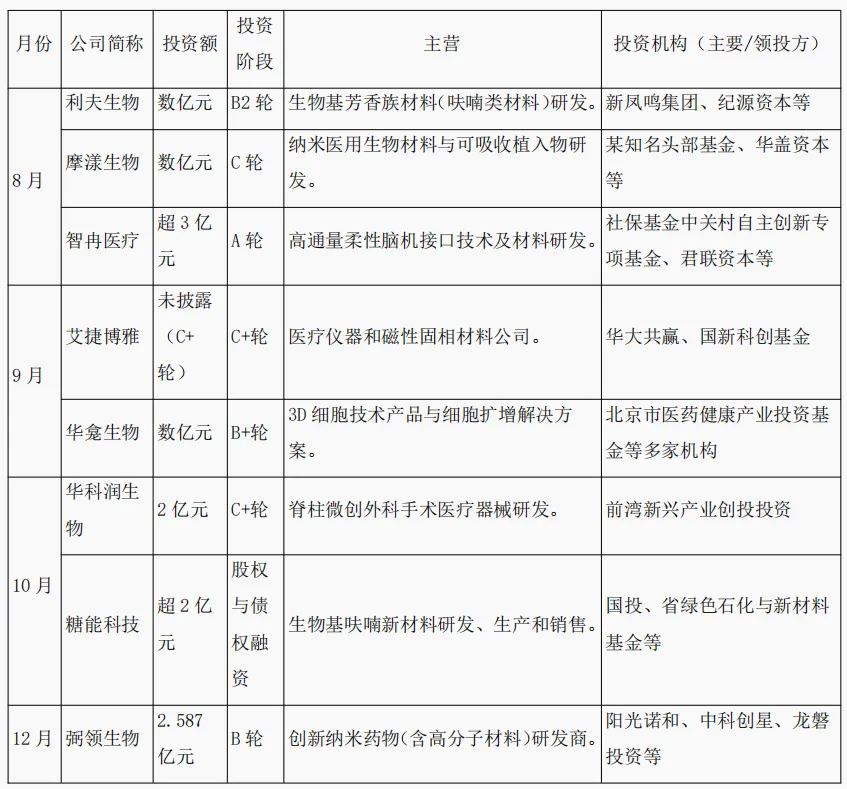

高端植入与再生医学:诺一迈尔(近3亿元C轮)、聚源生物(重组胶原蛋白)、美柏生物(人源ECM材料)等企业融资突出,产品涉及骨科、口腔、医美、软组织修复等领域。

介入治疗与医用耗材:如浩微生物(栓塞微球)、巴特弗莱(COP/COC预灌封注射器)。

合成生物学生物材料:利用生物技术制造医用材料,如中科国生(呋喃类生物基材料获2亿元A+轮)、柏垠生物等,是前沿交叉学科的典范。

与2024年对比:延续了高增长态势,但2025年的投资更清晰地呈现出从“材料研发”向“产品取证与市场推广”过渡的特点,对企业的临床转化和注册能力要求更高。

从上述列表可以清晰地看到2025年这两大前沿材料领域的投资热点与逻辑:

合成生物材料:从研发走向产业化落地

关键平台分子受追捧:能够生产 FDCA(利夫生物)、HMF(中科国生) 等生物基平台化学品的公司获得大额融资,这些分子是生产高性能生物基塑料(如PEF)、尼龙等材料的关键,标志着投资从早期技术验证步入产业化放大阶段。

产业资本深度介入:新凤鸣(化纤龙头)连续两轮重注利夫生物,显示了传统化工巨头通过投资前沿生物制造技术,寻求绿色转型和产业链上游延伸的明确战略。

生物医用材料:高价值器械驱动,临床验证为王

投资向后期和商业化倾斜:过亿元融资多集中于 C轮及以后(如诺一迈尔、摩漾生物、花沐医疗),表明资本更加青睐产品管线进入或接近临床试验后期、注册取证路径清晰的企业。

跨界融合与复杂产品:投资热点集中在 可吸收植入器械(诺一迈尔)、再生医学材料(华龛生物)、脑机接口(智冉医疗)、创新药物递送系统(弼领生物) 等结合了材料科学与生命科学的复杂高端领域,技术壁垒极高。

专业医疗基金主导:投资机构多为 深创投、君联资本、龙磐投资 等长期深耕医疗健康的专业基金,或像 北京市医药健康产业投资基金 这样的地方产业引导基金,他们对医疗行业的监管、临床和商业逻辑有深刻理解。

4.4 其他活跃领域

电子信息材料:围绕AI服务器、高速通信、新型显示(Micro-LED、OLED)的需求增长,投资集中于高频高速基板材料、导热界面材料、光学膜材等。

先进结构与复合材料:服务于低空经济(无人机/eVTOL机身材料)、人工智能(服务器热管理材料)、机器人(轻量化结构材料) 等新场景的需求增长迅速,投资逻辑转为“场景驱动的材料解决方案”。

前沿新材料:超导材料、超材料、液态金属、3D打印材料等前沿探索性领域,虽然当前融资事件数不多,但因其颠覆性潜力而备受顶级科研机构和前瞻性资本关注,是未来产业的重要储备。

5. 超亿元重大投资项目分析:头部效应显著,战略整合深化

2025年,融资额超过1亿元人民币的重大投资项目超70余项,其累计融资额构成了全年资本流动的骨干。分析这些重大项目,可以清晰地看到资本流动的集中度和战略意图。

5.1规模分布:金字塔结构稳固

基石层(1-2亿元):此区间项目数量最为密集,是成长型企业完成产能建设和市场扩张的典型融资区间,构成了资本金字塔的坚实基座。

中坚层(3-10亿元):主要为各细分领域的领军企业或技术壁垒极高的项目,通常由多家一线投资机构联合投资,用于大规模扩产或加速技术商业化。

战略顶层(10亿元以上):数量稀少但单笔金额巨大,通常是具有国家战略意义的资源整合或产业生态构建项目。最典型的案例是金川镍钴的97亿元战略引资,引入了包括国家基金、产业资本在内的12家重量级投资者,是对国家关键矿产资源的一次国家级整合,其金额远超其他项目,彰显了“国家队”在保障产业安全上的决定性作用。

5.2行业集中度:高度聚焦主航道

超亿元项目高度集中于新能源材料和半导体材料两大领域,这与整体细分领域的趋势完全吻合。例如,在新能源领域,有冠宇动力(9亿元)、乐凯科技(6亿元)、涟钢电磁(15亿元) 等;在半导体领域,有瞻芯电子(10亿元)、鑫华半导体(14.76亿元)、烁科晶体(8亿元) 等。这些重大项目的成功融资,为相关领域的技术攻坚和产业化落地提供了充足的资本保障。

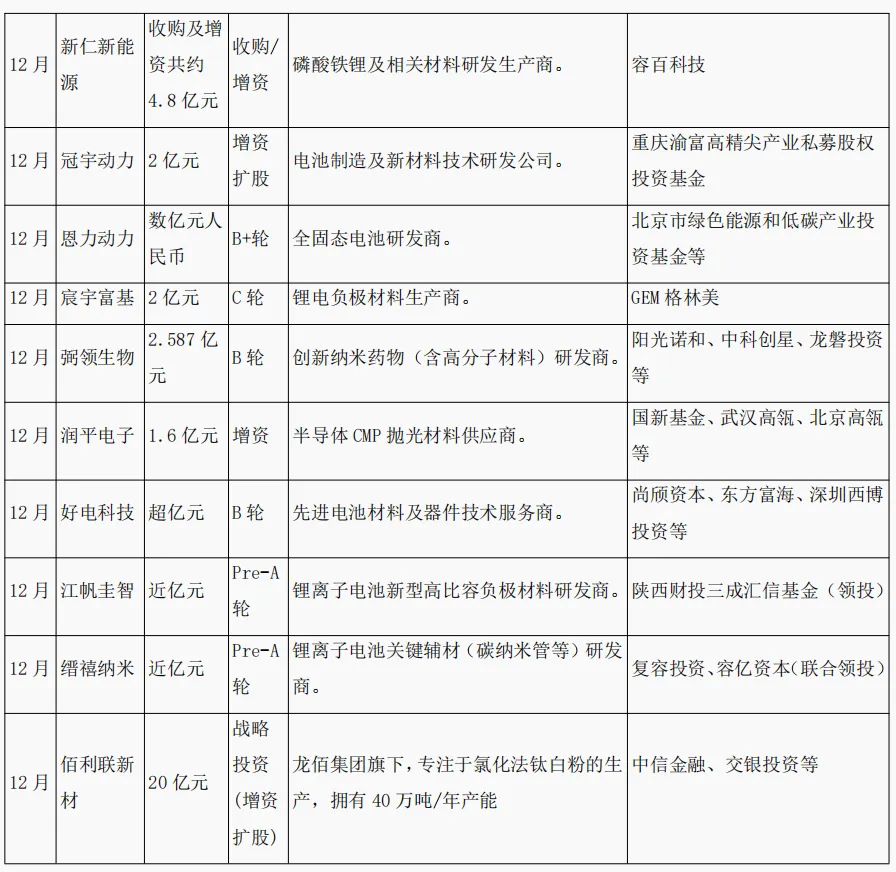

超亿元项目列表见附件:2025年新材料领域投资额过亿元项目月度列表

6. 投资机构分析:“国家队”与产业资本主导,财务资本广泛布局

2025年新材料领域的投资呈现出鲜明的 “国家队领航,产业与专业资本深度协同” 的格局:

“国家队”基金是绝对主力与定盘星:国家制造业转型升级基金及其各地方、各领域的子基金(如四川子基金、深创投制造业基金)以7笔的显著优势位居第一。它们与国投系(国投招商、国投创业等) 共同构成了战略性投资的基石,主导了半导体、新能源关键材料等“卡脖子”环节的巨额融资。

顶级市场化机构聚焦硬科技:深创投、中科创星、毅达资本、基石资本等知名硬科技投资机构同样高度活跃。他们不仅独立投资,也经常与国家队基金联合出手,体现了对产业趋势的一致判断和“投早、投硬、投国家所需”的策略。

产业资本(CVC)构建生态圈:虽然图表中未单独列出,但宁德时代、亿纬锂能、小米集团、华域汽车(上汽)、新凤鸣等产业龙头在列表中频频出现。它们的投资行为超越了财务范畴,核心目的是锁定供应链、布局前沿技术、构建产业生态,是推动材料创新的关键下游力量。

这种资本结构表明,中国新材料产业的投资已进入一个战略目标清晰、产投协同紧密、资本耐心充足的新阶段,共同致力于解决产业安全与自主可控的核心命题。

7. 总结与展望

7.1 2025年核心总结

2025年,中国新材料产业股权投资投资在战略需求与市场规律的双重塑造下,呈现出规模与质量同步提升、投资逻辑深刻转型的成熟化特征。

逻辑转型:从过去追逐市场风口的“大水漫灌”,转向 “瞄准清单、精准攻坚” 。投资活动紧密围绕国家发布的16大重点新材料方向及“卡脖子”清单展开,战略意图明确。

结构固化:“哑铃型”投资阶段结构与 “国家队+CVC”主导的资本格局初步成型,标志着产业资本生态趋于稳定和成熟。

区域集聚:投资高度向长三角、珠三角、中西部资源地等产业集群集中,区域特色与全球竞争力同步增强。

技术驱动:固态电池、半导体材料、生物合成材料、AI for Materials等硬科技突破成为吸引资本的核心驱动力。

7.2 2026年趋势展望

展望2026年,随着“十五五”规划的实施及全球科技竞争态势的演进,新材料产业投资预计将呈现以下趋势:

国产替代纵深化:投资将继续向半导体材料的更核心、更艰难环节(如EUV光刻胶、高端光掩模、大尺寸碳化硅衬底)渗透,并向航空发动机材料、高端仪器用特种材料等领域拓展。

绿色低碳主流化:在“双碳”目标引领下,生物基材料、可降解材料、循环回收技术(如电池回收、碳纤维回收) 将成为新的投资热点,与新能源革命形成闭环。

技术路线竞争白热化:全固态电池、钠离子电池、氢能材料等领域的技术路径竞赛将更加激烈,资本将进一步向已验证的头部领先企业集中,行业洗牌加速。

智能化研发普及化:AI驱动的新材料研发平台(AI for Science) 将从概念验证走向规模化应用,能够显著提升研发效率、降低试错成本的平台型企业将备受青睐。

风险与挑战并存:需警惕部分过热赛道可能出现的阶段性产能过剩风险;高端复合型人才短缺仍是长期制约;国际地缘政治变化对技术合作、设备获取及市场准入带来的不确定性需持续关注。

总而言之,2025年的投资图谱充分表明,中国新材料产业正以前所未有的战略决心和资本强度,朝着自主可控、安全可靠、高质量发展的方向坚定迈进。一个由政府战略引导、产业资本主导、市场资本活跃、区域特色鲜明、技术驱动发展的新材料产业创新生态体系正在加速形成,为提升国家整体工业竞争力和保障产业链安全奠定了坚实的材料基石。

附件:2025年新材料领域投资额过亿元项目月度列表