21家券商报告总结:面板行业景气度分析

找到2026年1月份的券商报告,想对2026面板这个行业做景气度分析。

让ima做了个总结,结论是:

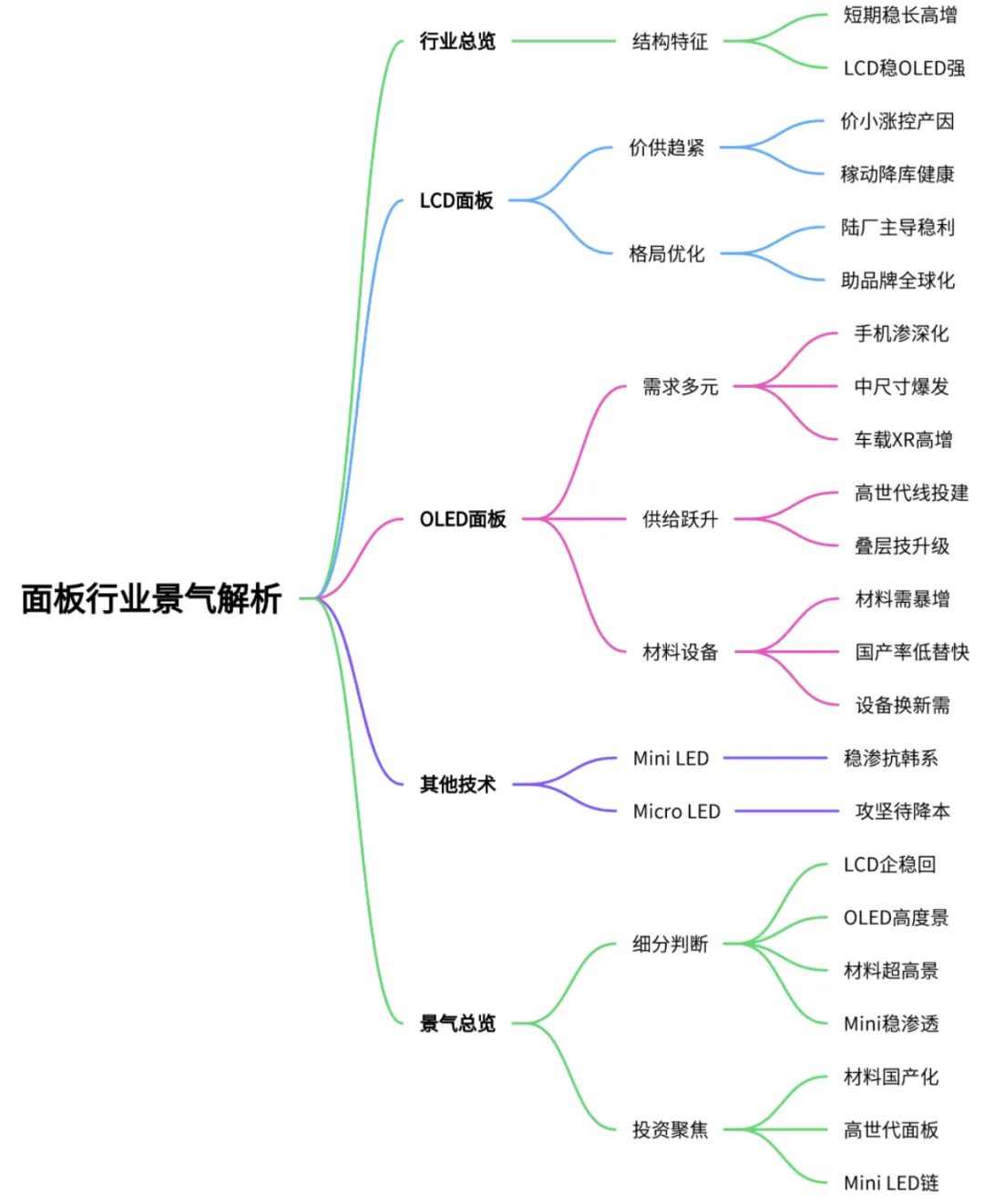

面板行业当前景气度呈现 结构性分化 的特征:LCD面板短期价格企稳,而OLED面板(尤其是中尺寸和上游材料)则处于高景气度的上行周期。

以下是详细的景气度分析:

-价格企稳并小幅上涨:根据WitsView数据,2026年1月上旬,32/43/55/65吋LCD电视面板价格环比12月下旬分别上涨2.9%、1.6%、0.8%、0.6%(国信证券、国金证券)。-背后原因:面板厂在春节前主动控产(安排3-7天调控),降低了平均稼动率。TrendForce预计2026年第一季度整体LCD电视面板稼动率将环比下降3.5个百分点至87.7%,导致供需格局偏紧(国信证券)。-库存健康:台股面板厂商(如群创、友达)2025年12月营收同比改善,显示需求端有一定支撑(招商证券)。-行业格局:经过多年产业转移和洗牌,中国大陆厂商主导地位稳固,竞争格局优化,盈利能力趋于稳定。LCD产业的成熟也增强了中国彩电品牌(如TCL、海信)的全球竞争力(国信证券、银河证券)。这是当前面板行业最核心的成长驱动力和景气方向。

-智能手机:柔性AMOLED渗透率持续提升,25Q1搭载AMOLED的智能手机已占全球出货量的63%(中银国际)。国产面板份额(京东方、天马等)持续提升,挤压三星份额(天风证券)-中尺寸(IT)爆发在即,笔记本电脑、平板电脑成为新的增长引擎。苹果、华为等头部品牌在高端产品中导入OLED,引发技术迭代潮。Omdia预测2025年OLED笔记本出货量同比大增47%(中银国际)。-车载显示:汽车智能化驱动,OLED因其性能优势适配车载需求,Omdia预测2022-2027年车载OLED面板出货量CAGR高达54%(中银国际)。-XR(VR/AR):硅基OLED(Micro-OLED) 作为XR设备核心硬件,迎来爆发式增长。受益于AI眼镜等新品放量,预计2024-2030年全球硅基OLED显示屏市场规模CAGR达94.11%(招商证券)。-高世代线(G8.6)投资落地:京东方(投资630亿)、TCL华星(投资295亿)、维信诺等国内面板巨头纷纷投建8.6代OLED产线,瞄准中尺寸IT产品(天风证券、东北证券)。京东方中国首条8.6代AMOLED生产线已于2025年12月提前点亮(东北证券)。-技术升级:叠层(Tandem)OLED技术广泛应用,带来亮度、寿命、能效的全面升级,同时使OLED有机材料用量翻倍,直接拉动上游材料需求(天风证券、中银国际)。材料需求暴增:高世代线单线材料用量远高于6代线,叠层技术进一步增加用量。2024年全球OLED显示材料市场达24.4亿美元,预计2031年将增至84.98亿美元(中银国际)。国产化空间巨大:目前OLED终端材料国产化率不足5%,光敏聚酰亚胺(PSPI)等核心材料由美日企业主导。国内厂商(如莱特光电、奥来德、万润股份、瑞联新材)正加速导入验证,国产替代进程显著快于海外龙头(中银国际、天风证券)。设备需求:产线升级(6代→8.6代)带来设备更新需求,例如直写光刻设备在新型显示制造中市场规模快速增长(芯碁微装相关报告)。Mini LED背光:正在成为国产电视品牌对抗韩国OLED电视主导地位的重要技术路径,渗透率持续提升(银河证券)。Micro LED:仍在技术攻坚和成本下降过程中,被视为“终极显示技术”,2025年在智能手表等领域已有商业化突破,但大规模应用尚需时日(国泰海通证券)。总结:面板行业景气度全景

| | |

|---|

| LCD面板 | 企稳回升 | 供给端主动控产,供需短期偏紧;竞争格局固化,盈利趋于稳定。 |

| OLED面板 | 高度景气 | 需求端:手机渗透深化 + 中尺寸(笔电/平板)爆发 + 车载、XR等新应用打开空间。供给/技术端:高世代线投资潮 + 叠层技术应用,拉动全产业链需求。 |

| OLED上游材料/设备 | 超高景气 | 国产替代核心赛道。受益于OLED产能扩张、技术升级(叠层)以及极低的国产化率,成长空间明确。 |

| Mini LED | 稳步渗透 | 中国品牌高端化的重要技术路径,与OLED在中大尺寸市场形成竞争互补。 |

结论:当前面板行业的景气主线清晰集中在OLED及其上游产业链。LCD作为基本盘表现稳健。投资关注点应聚焦于受益于OLED中尺寸渗透和国产替代的材料厂商(莱特光电、奥来德等)、布局高世代线的面板龙头(京东方A、TCL科技),以及Mini LED产业链相关公司。