前言:在商业地产行业从“规模扩张”迈入“存量深耕”的深度调整期,凯德商业凭借新加坡资管基因构建的全周期运营体系,成为行业中兼具全球化视野与本土化实践的标杆玩家。

但与此同时,在国内商业竞争日趋白热化、消费需求持续迭代的背景下,凯德商业也面临着资产估值分化、运营效率不均、区域布局失衡等多重挑战。

本报告将从核心优势、现存短板、面临的行业与自身问题出发,结合各区域标杆项目核心运营数据与实操案例,剖析凯德商业的发展现状,并提炼其对商业地产行业发展的思考与启示。

作者/ 编辑: 西瓜

出品:西瓜商业洞察 ID:Alexander

Vol.1

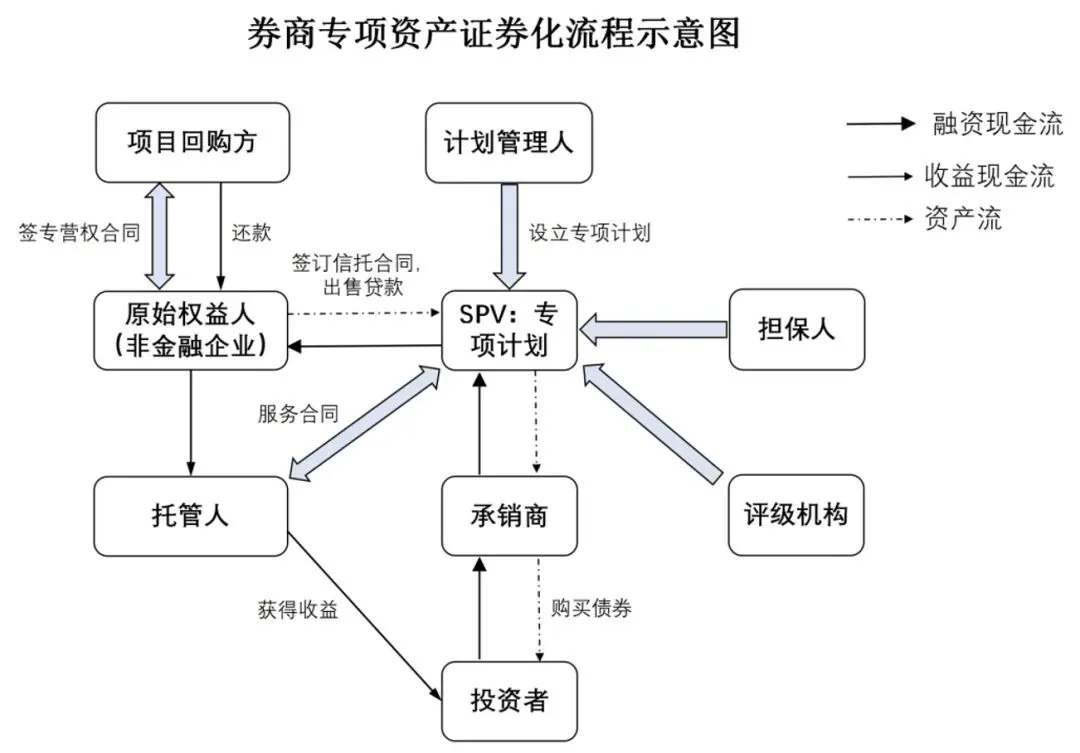

凯德商业的核心竞争优势

凯德商业能在行业周期中保持稳健发展,核心源于其三十余年深耕中国市场沉淀的资管闭环能力、精细化运营体系与全球化资源整合能力,这些优势并非单一维度的能力,而是形成了相互支撑的商业生态,成为其穿越行业周期的核心壁垒。

截至2024年末,凯德中国信托旗下零售物业整体出租率达98.2%,租金收缴率保持98%以上高位,核心标杆项目更是实现运营数据的全方位领跑,成为其能力体系的最佳印证。

一

独树一帜的“开发-运营-证券化”

全周期资管闭环

作为亚洲不动产资管的标杆企业,凯德开创的“PE孵化+REITs退出”模式成为行业范本,也是其区别于国内多数商业地产企业的核心优势。截至2025年,凯德管理7支上市REITs、25+私募基金,总资管规模约370亿新元,构建了成熟的资本循环体系。这一模式的核心在于退出路径前置,每个项目拿地阶段就已规划好3-5年后的退出方案,实现“低买-高运营-高退出”的确定性收益。

华夏凯德商业REIT的打造便是这一模式的经典实践,其底层资产长沙雨花亭项目、广州云尚项目均为凯德收并购所得,经改造提升后注入REITs,成为行业“收购-改造-提升-退出”的标杆。

其中运营近20年的长沙凯德广场·雨花亭,通过持续的AEI改造保持资产活力,2021-2023年收回沃尔玛8900平米租赁面积重新划铺,改造后2024年项目GTO同比提升13%,出租率稳定98%、租金收缴率98.5%,打破了同龄存量项目硬件老化、租金下滑的行业魔咒。而凯德申报的中国首单外资消费类公募REIT获批,更是让这一外资资管模式正式融入中国资本市场,进一步验证了其模式的可复制性。

2024年凯德完成调改的长沙雨花亭、北京大峡谷、广州乐峰广场三大项目,净物业收入同比增长13.7%,平均投资回报率达14%,远超行业平均水平,成为资管闭环模式下资产增值的典型案例。

二

精细化运营能力贯穿资产

全生命周期

凯德将“精细化”刻入运营的每个环节,从存量改造的空间重构到租户管理的动态调整,再到用户运营的数字化赋能,形成了一套可落地、可量化的运营体系。

其精细化运营能力在四大核心区域标杆项目中得到极致体现,各项目依据区域消费特征打造差异化业态组合,同时保持出租率、收缴率的高位稳定,2024年旗下零售物业租户销售额同比增长2.0%,客流同比增长8.7%,调改项目更是实现数据翻倍增长。

1. 华北区域标杆:北京凯德MALL·西直门、北京凯德MALL·大峡谷

• 北京凯德MALL·西直门:凯德华北区域核心标杆,2024年估值达36.68亿元,单价44153元/㎡为凯德旗下零售物业最高,出租率98.5%、租金收缴率99%,以8.3万方中小体量承接240个品牌,日均客流超10万,2025年品牌焕新率达36%,千万级销售门店增至33家。业态规划精准匹配“枢纽+学区+社区”客群,餐饮38.4%、零售45%、体验业态16.6%,2024年完成DT-X中国首店改造后,开业当日客流提升7%、销售提升30%,餐饮、零售业态销售额均同比增长10%。

• 北京凯德MALL·大峡谷:2023年完成资产升级后,2024年迎来业绩爆发,净物业收入增长41.5%、客流增长26.6%、销售额增长13.9%,出租率稳定97.5%,通过周杰伦主题快闪等场景化运营,成为北京南城商业标杆,IT业态销售额同比增长9.2%,成为业绩增长新引擎。

2. 华东区域标杆:上海长宁来福士广场、长沙凯德广场·雨花亭

⇪ 长沙凯德雨花亭

• 上海长宁来福士广场:凯德华东区域综合体标杆,总建面26万方,商业部分出租率92%,写字楼出租率同步92%,轨道交通贡献率67%,工作日周边500米日均人流量18.6万人次。业态汇聚200+品牌,零售52%、餐饮30%、体验18%,写字楼与商业实现业态联动,B1层专属美食广场日均供应50种商务套餐,满足超8000名办公客群需求,2023年共享会议中心举办活动137场,实现商办流量双向转化。

• 长沙凯德广场·雨花亭:凯德存量改造经典之作,2024年出租率98%、租金收缴率98.5%,业态规划餐饮35%、零售48%、体验17%,通过减少主力店占比、增加特色餐饮与潮流零售,改造后坪效提升15%,成为长沙雨花区商业核心,2024年服务业态销售额同比增长14.4%,成为区域消费升级代表。

3. 华南区域标杆:广州凯德乐峰广场

广州乐峰广场为凯德华南区域调改标杆,2024年出租率98%、租金收缴率99%,净物业收入随调改项目整体增长13.7%,业态规划餐饮39%、零售42%、体验19%,精准匹配广佛同城客群需求,2024年餐饮业态销售额同比增长8.9%,服务业态增长14.4%,成为广州海珠区商业流量核心,与广州云尚形成鲜明的运营效率对比。

4. 西南区域标杆:成都凯德天府

凯德西南区域商办综合体标杆,总建面25.6万方,商业部分出租率97%,写字楼续租率达82%(远超成都区域58%的平均水平)。业态规划零售46%、餐饮37%、体验17%,3公里半径内日均客流8.7万人次,依托“TOD+POD”双导则设计,实现交通与商业的深度融合,通过“361”服务体系让企业审批周期比行业均值快40%,成为成都城南商办融合的典范。

在存量改造方面,凯德并非简单的硬件升级,而是基于客群需求的动线重构、业态重组、空间激活:佛山映月湖环宇城(凯德合作改造项目)通过冷区去化、打通内外街动线、重新切分铺位,实现租户更迭率98.19%,2020-2024年销售额年复合增长率达22.82%,销售坪效、NOI近3年复合增速分别为18.1%、14%,出租率始终保持98%以上。

在租户管理上,凯德依托4600+品牌池与10000+租约资源,实现租户的动态优化与精准匹配,2024年旗下零售物业餐饮业态收入占比从36.9%提升至38.4%,成为客流与销售的核心支撑,而服务、IT、餐饮三大业态更是成为增长主力,销售额分别增长14.4%、9.2%、8.9%。

三

数字化赋能实现线上线下

消费深度融合

凯德是商业地产行业中较早布局数字化的企业,其打造的凯德星数字化平台已成为链接会员、商户、商场的核心枢纽,实现了从“流量运营”到“用户运营”的转变。

截至2023年,凯德星平台用户规模超2200万,线上商城年度销售额达9.5亿,上线租户超10000家;其创新推出的凯星卡,串联起线下5000+商户与线上4000+商户,2023年年度销售达3亿,大连凯德和平广场推出的美食权益凯星卡,发售不到20天即售罄,达成超百万销售额,再充值用户超50%。

凯德的数字化并非单纯的线上工具,而是全场景的生态融合:与美团合作通过“货架+直播”模式,半年内团购销售额突破1亿元,直播渠道销售额超5000万元;推出“凯星职人卡”打通办公与商业业态,让办公楼租户享受商场折扣、双倍积分等权益,打造“办公-商业O2O生态圈”。

数字化工具让凯德实现了会员消费的精准触达,北京西直门、广州乐峰广场等标杆项目会员消费贡献率超60%,成为其提升商场粘性与经营效益的重要抓手。

四

逆周期布局能力与稳健的

资本结构

⇪ 苏州来福士广场

在行业整体收缩的背景下,凯德展现出极强的逆周期拿地与布局能力,其核心逻辑是“以时间换空间,用周期差赚收益”。

依托双币基金平台与低负债率优势,凯德2025年债务成本降至4.0%,集团负债率仅约42%,双币基金募资成本仅3%-5%,远低于行业平均水平,为其逆周期布局提供了充足的资本支撑。在拿地环节,凯德精准把握市场低迷期的低成本窗口期,拿地成本较景气期下降15%-30%,还可享受分期付地款等政策红利。

凯德的布局并非盲目扩张,而是锁定高能级城市核心区的稀缺资产:近两年在苏州逆势加码,落地腾飞苏州狮山元创公园(新一代产业园区标杆)与苏州园区来福士广场(江苏首座来福士),形成“产业标杆+商业地标”的双轮驱动格局;狮山元创公园更是获得金级WELL核心体认证,通过双碳基地建设实现租金溢价25%,成为中新合作可持续发展的标杆。

这种“精准卡位+稀缺资产锁定”的布局策略,让凯德在行业调整期持续积累优质资产,为后续发展奠定基础。

Vol.2

凯德商业的现存短板

尽管凯德商业拥有诸多核心优势,但在本土化深耕的过程中,其也暴露出资产运营效率分化、本土化决策灵活性不足、下沉市场布局滞后等短板,这些问题在国内商业地产行业的激烈竞争中,逐渐成为制约其进一步发展的因素。

而这些短板在数据上呈现出鲜明的两极分化——核心标杆项目出租率近99%、收缴率99%,而部分问题项目出租率不足95%、收缴率跌破90%,业态规划失衡更是导致资产估值大幅折价。

一

资产运营效率两极分化,

部分项目陷入估值折价困局

凯德旗下项目呈现出明显的“马太效应”,核心成熟项目运营效益亮眼,但部分收购项目却因前期投资决策失误,陷入估值缩水、租售比失衡的困境,其中广州凯德广场·云尚成为典型案例,其运营数据与华南标杆广州乐峰广场形成天壤之别:

核心指标 广州凯德广场·云尚 广州凯德乐峰广场

出租率 : 92% 98%

租金收缴率 : 90% 99%

业态餐饮占比 :46.05% 39%

租售比: 20% 18.4%(行业平均)

物业管理成本: 18.52元/㎡/月 6.8元/㎡/月

2024净物业收入增速: -2.3% +13.7%

该项目前身为广州绿地金融中心裙楼,2013年凯德以21.9亿元收购,2024年底房产原值达26.83亿元,但申报REITs时估值仅19.75亿元,较原值折价26.4%,折让金额超7亿元。估值折价的背后是运营效率的持续低迷:云尚项目近三年营业收入稳定在1.65亿元左右,2024年销售额7.4亿元与日均4.44万客流严重不匹配,客单价偏低问题突出;频繁的资本化改造也未带来效益提升,2022年、2024年单年改造支出均超1000万元,但资产估值仍持续缩水,反映出部分项目改造缺乏精准的市场研判。

此外,凯德旗下北京大峡谷店、成都新南店、哈尔滨埃德蒙顿店等4个项目2024年估值较2023年下滑2%-5%,虽出租率保持95%以上,但客流与销售增速放缓,成为资产运营的“拖油瓶”。

二

首店策略“重流量、轻留存”,

业态稳定性不足

为迎合消费升级趋势,凯德部分项目大力推行“首店经济”,如广州云尚2024年首店占比超50%,短期内确实实现了客流的快速提升,但这种策略却陷入“流量依赖症”,缺乏长期的消费转化与业态稳定性。首店品牌普遍存在生命周期短、坪效波动大、续约率低的问题,凯德虽通过首店吸引了年轻客群,但未能将流量转化为持续的消费粘性,如2021年引入的B站联名美食街区,短期提振人气后便陷入运营疲软,坪效从开业初期的2800元/㎡降至1500元/㎡,最终撤场调整。

同时,部分项目业态结构失衡,广州云尚过度依赖餐饮业态导致项目抗风险能力减弱——餐饮业态本身同质化严重、竞争激烈,且受消费频次与客单价限制,难以支撑项目的长期租金增长,一旦出现品牌调整,极易引发空置率波动。这种“重短期流量、轻长期业态规划”的问题,反映出凯德部分项目在业态布局上缺乏系统性思考。

三

本土化决策链条偏长,

对区域消费需求响应滞后

作为外资企业,凯德的全球化管理体系在带来标准化运营的同时,也导致其本土化决策链条偏长,对国内不同区域的消费需求变化响应不够及时。与华润万象生活、龙湖天街等本土头部企业相比,凯德部分项目的业态调整、营销活动审批流程繁琐,难以快速捕捉区域消费热点:如在下沉市场,本土企业能快速推出契合当地消费习惯的平价业态与营销活动,而凯德的标准化运营体系难以适配下沉市场的消费需求,导致其在下沉市场的项目缺乏本土化特色。

同时,凯德对国内区域消费差异的研判不够精准,如部分二线城市项目仍照搬一线城市的高端化定位,忽视了当地的消费能力与消费偏好,导致品牌与客群错位,租金增长乏力。如哈尔滨凯德广场·学府店,2024年改造后引入多个高端零售品牌,但其客群以学生与周边社区居民为主,高端品牌坪效仅800元/㎡,远低于区域平均水平,最终被迫调整为平价潮流品牌。这种“标准化大于本土化”的运营思路,让凯德在国内区域竞争中失去了部分灵活性,难以充分挖掘不同区域的消费潜力。

四

下沉市场布局滞后,

错失行业新增长机遇

在商业地产行业“一二线城市存量饱和、下沉市场成为新增长极”的背景下,凯德的布局仍高度集中于一线与新一线城市,下沉市场布局严重滞后,错失了行业的新增长机遇。

赢商网数据显示,2024年全国新开业购物中心中,下沉市场项目占比超60%,华润万象生活、新城控股等企业已在下沉市场实现规模化布局,昆山万象汇、佛山映月湖环宇城等下沉市场项目估值单价与部分二线城市相当,且经营稳定性更强,出租率均保持98%以上。

而凯德的资产包仍以一线、新一线城市为主,下沉市场项目占比不足5%,且尚未形成成熟的下沉市场运营模式。

尽管下沉市场存在高端消费被核心城市虹吸的问题,但日常消费需求的稳定性为商业地产提供了新的发展空间,凯德在这一领域的滞后布局,使其在行业存量竞争中失去了重要的增长赛道,也与行业发展趋势形成了一定的脱节。

Vol.3

凯德商业当前面临的核心问题

⇪ 网络图片

凯德商业的发展困境,既源于自身运营与布局的短板,也叠加了行业存量竞争加剧、消费需求结构分化、资本市场估值趋严等外部环境的挑战,内外部问题相互交织,使其面临着前所未有的发展压力。

而从运营数据来看,凯德2024年虽保持整体出租率98.2%的高位,但新租户降租4.3%、续租租户租金仅增长1%,且2025年到期租户占比达47.2%,3年以内到期租户占比82%,续约压力与租金增长压力成为其当前最直接的挑战。

一

行业存量竞争白热化,

头部企业内卷加剧

国内商业地产行业已全面进入存量时代,国家统计局数据显示,全国商业营业用房新开工面积、竣工面积相继于2013年、2017年见顶回落,2024年全国新开业购物中心436个,创近10年新低;同时,81.06%的在营项目已开业三年以上,超5成项目开业5年以上,存量项目改造成为行业主流,2024年开业项目中存量调改后再开业项目占比达21.79%。

存量市场下,头部企业的竞争日趋内卷:华润万象生活2024年122个已开购物中心总零售额达2150亿元,商管业务收入同比提升21.4%,凭借“全业态金字塔”产品结构实现逆势增长,青岛万象城出租率达99.04%,成为城市顶流;太古地产、恒隆地产等港资企业坚守高端市场,通过开放式街区、首店矩阵形成差异化竞争,广州太古汇出租率保持100%;新城控股等企业则在下沉市场快速布局,凭借高性价比与本土化运营占据市场份额。

凯德在一二线城市面临华润、太古的直接竞争,在下沉市场又缺乏布局,市场份额面临被挤压的风险,2025年其在一线城市存量改造项目中的市场份额仅为9.3%,尚未形成绝对的竞争优势。

二

消费需求结构分化,

运营策略面临双重考

当前国内消费市场呈现出“高端消费疲软、大众消费崛起,线上消费渗透、线下体验为王”的双重分化特征,对凯德的运营策略提出了更高的要求。一方面,高端消费市场受宏观经济影响持续承压,太古地产、恒隆集团等港资企业旗下重奢商场销售额均出现不同幅度下跌,凯德部分高端项目也面临租金增长乏力的问题;

另一方面,大众消费需求持续升级,消费者对线下商业的体验感、性价比、场景化提出了更高要求,单纯的“购物+餐饮”模式已难以满足消费需求。

同时,线上消费的持续渗透让线下商业的“体验属性”成为核心竞争力,但凯德部分项目仍停留在“业态堆砌”阶段,缺乏沉浸式、互动式的消费场景打造,与消费者的情感连接不足。如哈尔滨埃德蒙顿店,2024年客流仅增长2.1%,远低于集团8.7%的平均水平,核心原因便是缺乏符合当地客群的体验业态,体验占比仅12%,远低于标杆项目的18%-19%。

如何在高端消费与大众消费之间找到平衡,在线上流量与线下体验之间实现融合,成为凯德商业需要解决的核心课题。

三

资本市场对商业资产估值趋严,

REITs退出渠道面临考验

⇪ 资管闭环

凯德的核心优势在于“开发-运营-证券化”的资管闭环,而这一闭环的关键在于REITs退出渠道的通畅性。但当前资本市场对商业资产的估值日趋严格,投资者更关注资产的持续盈利能力、现金流稳定性,而非单纯的区位优势,这让凯德的REITs发行面临多重考验。

广州云尚项目的REITs估值折价,正是资本市场对商业资产估值趋严的直接体现——该项目位于白云新城CBD,拥有区位优势,但因租售比失衡、现金流不稳定,资本市场给出了保守的估值,资本化率仅5.19%。同时,国内消费基础设施REITs市场仍处于发展阶段,发行门槛高、审核流程严,且投资者对商业资产的认知仍在培育中,若凯德旗下项目持续出现运营效率不均、现金流波动的问题,其REITs退出渠道将受到直接影响,进而打破其资管闭环,影响企业的资本循环与后续布局。

四

运营成本持续攀升,

行业利润空间不断收窄

在商业地产行业整体租金增长乏力的背景下,运营成本的持续攀升进一步压缩了企业的利润空间,凯德也未能幸免。

一方面,人力、物业、能源等基础运营成本逐年上涨,广州云尚项目的物业管理成本居高不下便是典型案例,其18.52元/㎡/月的成本是长沙雨花亭的3倍;

另一方面,为提升项目竞争力,商场需要持续投入资金进行硬件改造、业态升级、营销推广,凯德长沙雨花亭、广州云尚等项目均有频繁的资本化改造支出,且部分改造未能实现效益的同步提升。

同时,行业为吸引客流与品牌,普遍采取“免租期延长、租金优惠”的策略,进一步降低了租金收入的韧性。凯德2024年为保出租率对新租户降租4.3%,广州云尚等项目专门店月租从2022年251元/㎡降至2024年229元/㎡,租金收入下滑与运营成本攀升形成的“双向挤压”,让凯德的盈利压力持续加大。

Vol.4

凯德商业发展带来的行业思考

⇪ 网络图片

凯德商业的发展历程,是外资商业地产企业本土化发展的缩影,其成功的经验与面临的困境,为整个商业地产行业提供了重要的思考与启示,在行业存量时代,这些思考对企业的可持续发展具有重要的借鉴意义。

而凯德各区域标杆项目的高出租率、高收缴率、高ROI数据,也成为行业精细化运营的重要参考,印证了资管能力与本土化融合在存量时代的核心价值。

一

存量时代,商业地产的

核心竞争力是“资管能力”

而非“规模能力”

凯德的成功充分证明,在商业地产从“规模扩张”到“存量深耕”的转型期,资产管理能力已取代规模扩张成为企业的核心竞争力。凯德旗下调改项目14%的平均投资回报率、98.2%的整体出租率,成为资管能力的最佳数据佐证;而行业内多数企业仍停留在“开发-持有-运营”的传统模式,缺乏成熟的资本退出渠道,导致资产沉淀严重、资金周转率低。

这对行业的启示是:未来商业地产企业的竞争,不再是项目数量的竞争,而是对资产的精细化运营与资本运作能力的竞争。

企业需要建立“资管前置”的思维,在项目拿地阶段就规划好退出路径,通过REITs、股权转让等多种方式实现资本退出,形成“投融管退”的完整闭环;

同时,要提升对存量资产的改造与运营能力,通过空间重构、业态升级、数字化赋能,让存量资产持续增值,这也是行业实现高质量发展的核心路径。

二

精细化运营的本质是

“以用户为中心”的

全场景价值挖掘

凯德的数字化运营与精细化租户管理,让行业看到了精细化运营的核心——并非单纯的成本控制,而是以用户为中心的全场景价值挖掘。凯德标杆项目的业态规划均围绕区域客群特征打造,如北京西直门的“枢纽客群”、成都天府的“商办客群”、广州乐峰广场的“广佛同城客群”,且通过数字化工具实现会员消费贡献率超60%,印证了“用户运营”的核心价值。

在消费需求持续迭代的背景下,线下商业的核心价值已不再是“商品交易”,而是“消费体验与情感连接”,企业需要从“运营商场”转向“运营用户”,通过数字化工具精准捕捉用户需求,打造个性化、场景化、沉浸式的消费体验。

同时,精细化运营需要兼顾租户与用户的双重需求:对租户,要通过品牌池搭建、业态组合优化、经营数据赋能,帮助租户提升经营效益,实现商场与租户的共赢;对用户,要通过会员体系搭建、全场景权益融合、线下体验升级,提升用户的消费粘性与复购率。

华润万象生活、凯德等企业的实践证明,只有实现“租户价值+用户价值”的双重提升,才能让商场在存量竞争中保持持续的竞争力。

三

逆周期布局的关键是

“稀缺资产锁定”与

“现金流稳健”

凯德在行业调整期的逆周期布局,为行业提供了重要的参考:逆周期布局并非盲目扩张,而是基于稀缺资产锁定与现金流稳健的精准卡位。凯德苏州狮山元创公园25%的租金溢价,印证了核心城市稀缺资产的抗风险能力;而其42%的集团负债率、4.0%的债务成本,为逆周期布局提供了充足的现金流支撑。

在行业低迷期,企业更需要保持理性,放弃非核心区域的劣质资产,聚焦高能级城市核心区的稀缺资产——这些资产具有更强的抗风险能力与增值潜力,也是行业复苏后最先实现价值回升的资产。

同时,逆周期布局需要稳健的资本结构作为支撑,而国内多数企业因高负债率、资金链紧张,难以把握逆周期布局的机遇,甚至陷入资产抛售的困境。

这启示行业:企业需要摒弃“高杠杆、高周转”的传统发展模式,建立稳健的资本结构,控制债务成本,提升现金流管理能力,这是企业穿越行业周期的基础。

四

本土化融合是外资企业

在华发展的必经之路,

也是本土企业的竞争优势

凯德部分项目的运营困境,反映出外资企业在华发展的核心挑战——本土化融合。凯德广州云尚与乐峰广场的运营数据差异,本质是本土化研判的差异:乐峰广场契合广佛同城客群的消费习惯,而云尚照搬一线城市高端定位,导致品牌与客群错位。

外资企业拥有成熟的运营体系与全球化的资源优势,但若不能适配国内的区域消费差异、市场竞争格局与政策环境,其优势便难以充分发挥。

这不仅对在华外资企业提出了要求,也让本土企业看到了自身的竞争优势:本土企业更了解国内的消费需求与区域差异,更能快速响应市场变化与政策调整,这也是华润万象生活、龙湖天街等本土企业实现逆势增长的核心原因。

外资企业需要进一步加快本土化改革,简化决策链条,打造适配国内市场的运营策略;而本土企业则可以借鉴外资企业的资管能力与标准化运营体系,实现“本土化优势+全球化视野”的融合,提升企业的核心竞争力。

五

下沉市场不是“低端市场”,

而是需要精准运营的“增量市场”

凯德在下沉市场的布局滞后,让行业重新审视下沉市场的价值:下沉市场并非“低端市场”,而是拥有巨大消费潜力的增量市场,其核心需求是“高性价比、本土化、日常化”的消费体验,而非简单的高端化复制。

新城控股、华润万象生活等企业的实践证明,下沉市场的商业项目只要精准把握当地的消费能力与消费偏好,通过本土化业态组合、高性价比体验打造、社区化运营,就能实现稳定的经营效益,昆山万象汇、佛山映月湖环宇城等项目98%以上的出租率、55.8%的租金收入增速,印证了下沉市场的价值。

这启示行业:在一二线城市存量饱和的背景下,下沉市场将成为商业地产行业的重要增长极,但企业需要摒弃“一线城市复制”的思维,针对下沉市场的消费特征,打造专属的产品体系与运营策略;

同时,要关注下沉市场的区域消费虹吸问题,避免盲目高端化,聚焦日常消费、社区消费、体验消费,这也是下沉市场商业项目实现可持续发展的关键。

Vol.5

凯德商业总结

⇪ 网络图片

凯德商业作为外资商业地产企业在华发展的标杆,其三十余年的发展历程,既展现了全球化资管体系与精细化运营的优势——各区域标杆项目98%+的出租率、14%的调改项目ROI、8.7%的客流增速成为行业范本;也暴露了本土化融合不足、资产运营效率分化、下沉市场布局滞后等短板——部分项目估值折价26.4%、餐饮占比超46%、租金收缴率跌破90%,成为其发展的痛点。

在商业地产行业全面进入存量时代的背景下,凯德商业面临着行业存量竞争加剧、消费需求结构分化、资本市场估值趋严等多重挑战,但其打造的“开发-运营-证券化”资管闭环、以用户为中心的精细化运营体系,仍为行业提供了宝贵的经验。

商业地产行业的发展,已告别“野蛮生长”的时代,进入“精耕细作”的新阶段。无论是外资企业还是本土企业,都需要摒弃规模扩张的传统思维,聚焦资产管理能力、精细化运营能力、现金流管理能力的提升;

同时,要以用户为中心,顺应消费需求的迭代趋势,打造个性化、场景化、沉浸式的线下消费体验;在布局上,要聚焦稀缺资产,把握逆周期机遇,实现稳健发展。凯德商业的发展思考,不仅是其自身突破发展困境的关键,也为整个商业地产行业实现高质量发展提供了重要的方向指引。

【免责声明】:

本公众号内容为商业地产个人观点分享,仅作行业交流,不构成招商运营投资决策依据及风险担保;商业地产决策有风险,入市需谨慎;文中内容如有错漏侵权,请联系核实处理。