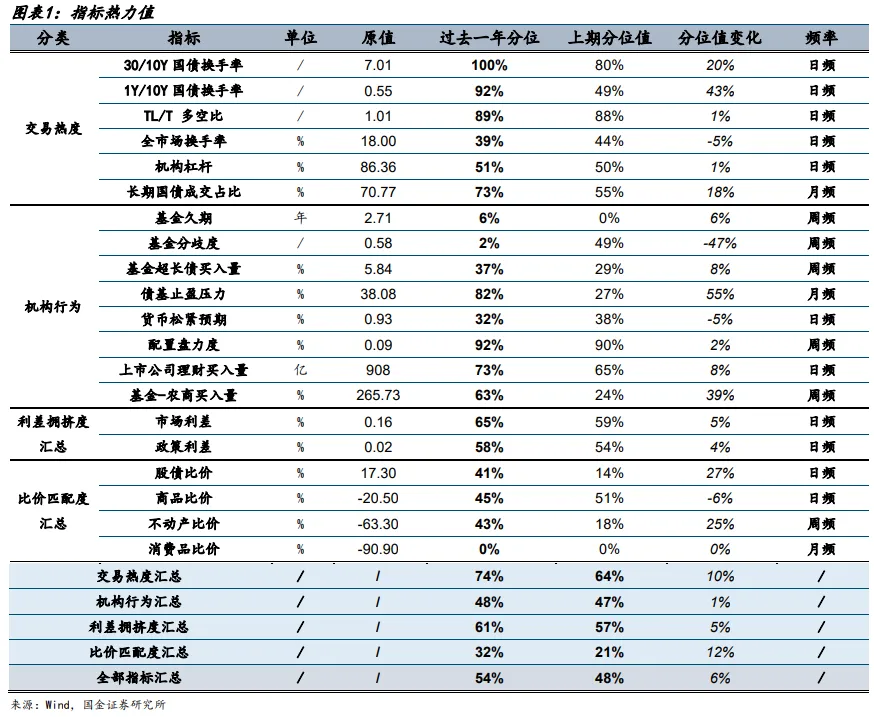

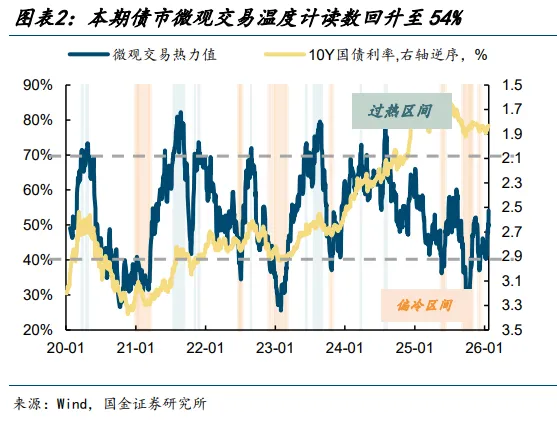

本期微观交易温度计读数继续回升至54%

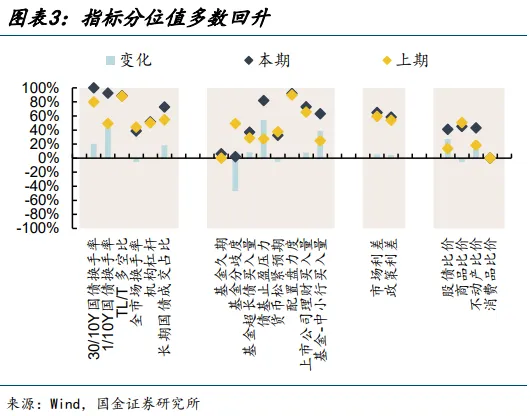

“国金证券固收-债市微观交易温度计”较上期继续回升7个百分点至54%。本期仅基金分歧度、商品比价、全市场换手率、货币松紧预期分位值回落47、6、5、5个百分点外,其余指标分位值均回升,其中1/10Y国债换手率、基金-中小行买入力度、不动产比价、股债比价、30/10Y国债换手率分别上升43、39、29、27、20个百分点,其与指标分位值也小幅上升。当前拥挤度较高的指标包括30/10Y国债换手率、1/10Y国债换手率。

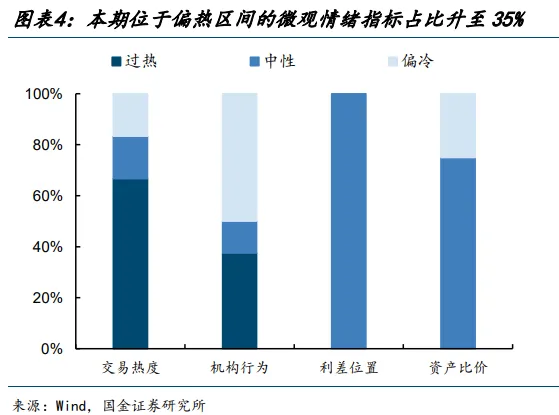

本期位于偏热区间的指标数量占比升至35%

本期位于偏热区间的指标数量占比升至35%。20个微观指标中,位于过热区间的指标数量升至7个(占比35%)、位于中性区间的指标数量降至7个(占比35%)、位于偏冷区间的指标数量降至6个(占比30%)。其中指标所处区间发生变化的是,1/10Y国债换手率、上市公司理财买入量均由中性区间升至过热区间,基金-中小行买入量、股债比价、不动产比价均由偏冷区间升至中性区间,全市场换手率、基金分歧度均由中性区间降至偏冷区间。

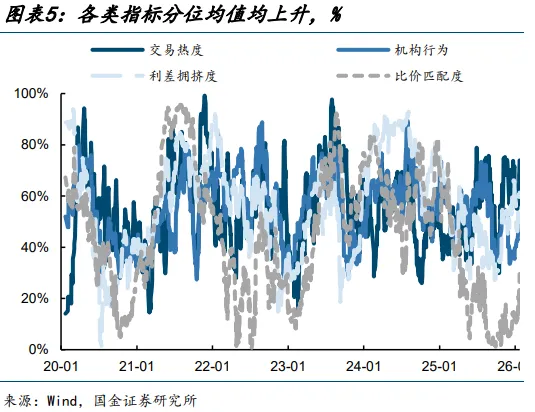

各类指标分位均值均上升

①交易热度中,仅全市场换手率分位置小幅回落5个百分点,其余指标分位值均上升,其中1/10、30/10换手率分位值分别大幅上升43、20个百分点,带动交易热度分位均值上升20个百分点。②机构行为类指标中,基金分歧度、货币松紧预期分位值分别 回落47、5个百分点,其余指标分位值均上升,其中基金-中小行买入量分位值大幅上升39个百分点,带动机构行为分位均值上升1个百分点。③市场、政策利差分位值回升5、4个百分点,利差分位均值上升5个百分点。④股债、不动产比价分位值分别上升27、25个百分点,商品比价分位值则回落6个百分点,比价分位均值上升12个百分点。

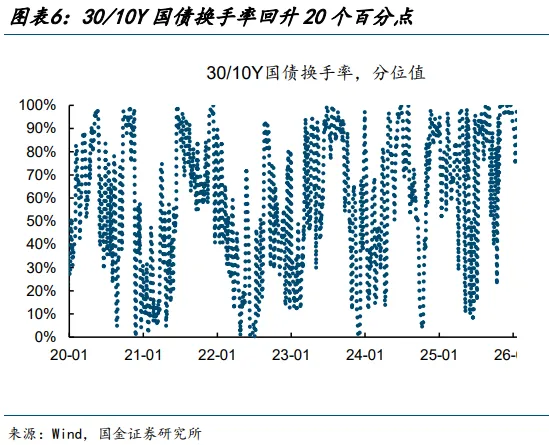

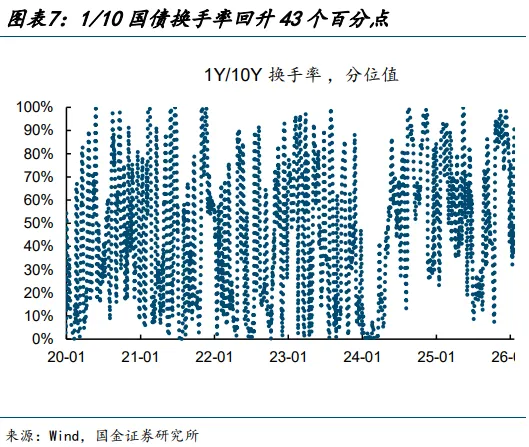

1Y、30Y相对10Y国债换手率明显上升

本期交易热度类指标中,位于过热区间的指标数量占比升至67%、位于中性区间的指标数量占比降至17%,位于偏冷区间的指标数量占比升至17%。1/10、30/10相对换手率分位值分别43、20个百分点,前者由中性区间升至过热区间;全市场换手率分位值小幅下降5个百分点,由中性区间降至偏冷区间。

交易-配置力度分位值继续上升

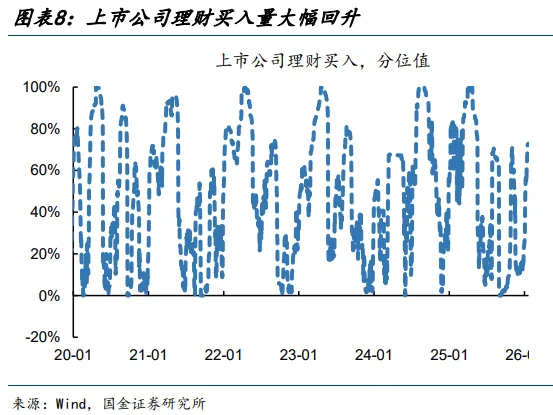

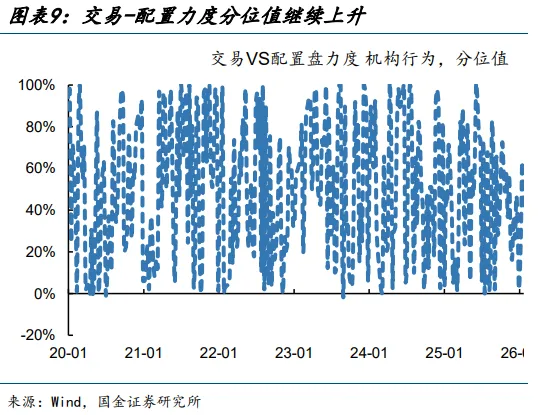

本期机构行为类指标中,位于过热区间的指标数量占比上升至38%,位于中性区间的指标数量占比降至13%,位于偏冷区间的指标数量占比仍为50%。其中基金分歧度分位值大幅回落47个百分点至2%、由中性区间降至偏冷区间,基金-中小行买入量分位值大幅上升39个百分点、由偏冷区间升至中性区间,上市公司理财买入量分位值8个百分点至73%、由中性区间升至过热区间。

政策、市场利差均小幅收窄

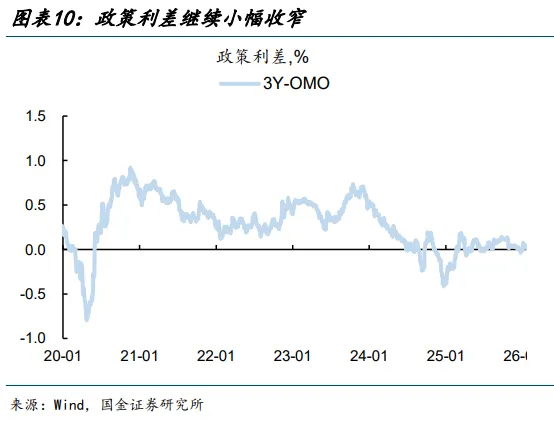

本期3年期国债收益率继续下行,对应政策利差收窄1bp至2bp,对应分位值小幅上升4个百分点至58%。信用利差走阔2bp至54bp,IRS-SHIBOR 3M利差持平于-1bp,农发-国开利差走阔1bp至0bp,信用利差收窄4bp至50bp,三者利差均值小幅收窄1bp至16bp,其分位值上升5个百分点至65%,依然位于中性区间。

股债比价分位值大幅回升

本期比价类指标位于偏冷区间的指标数量占比仍为75%,位于中性区间的指标数量占比仍为25%。其中仅商品比价分位值下降6个百分点至45%,仍位于中性区间,股债、不动产比价分位值分别回升27、25个百分点。

风险提示:模型适用性风险,模型估算误差。

【本期微观交易温度计读数继续回升至54%】

“国金证券固收-债市微观交易温度计”较上期继续回升7个百分点至54%。本期仅基金分歧度、商品比价、全市场换手率、货币松紧预期分位值回落47、6、5、5个百分点外,其余指标分位值均回升,其中1/10Y国债换手率、基金-中小行买入力度、不动产比价、股债比价、30/10Y国债换手率分别上升43、39、29、27、20个百分点,其与指标分位值也小幅上升。当前拥挤度较高的指标包括30/10Y国债换手率、1/10Y国债换手率。

【本期位于偏热区间的指标数量占比升至35%】

本期位于偏热区间的指标数量占比升至35%。20个微观指标中,位于过热区间的指标数量升至7个(占比35%)、位于中性区间的指标数量降至7个(占比35%)、位于偏冷区间的指标数量降至6个(占比30%)。其中指标所处区间发生变化的是,1/10Y国债换手率、上市公司理财买入量均由中性区间升至过热区间,基金-中小行买入量、股债比价、不动产比价均由偏冷区间升至中性区间,全市场换手率、基金分歧度均由中性区间降至偏冷区间。(注:指标分位值大于等于70%,则指标位于偏热区间;指标分位值小于40%,则指标位于偏冷区间;其余位于中性区间。下同)

1、1Y、30Y相对10Y国债换手率明显上升

本期交易热度类指标中,位于过热区间的指标数量占比升至67%、位于中性区间的指标数量占比降至17%,位于偏冷区间的指标数量占比升至17%。1/10、30/10相对换手率分位值分别43、20个百分点,前者由中性区间升至过热区间;全市场换手率分位值小幅下降5个百分点,由中性区间降至偏冷区间。具体地:

①30/10Y国债换手率(过热):本期30年国债换手率小幅回升,10Y国债换手率明显下降,因此30/10Y国债换手率分位值大幅上升4.5至7.01,对应过去一年分位值上升20个百分点至100%。

②1/10Y国债换手率(过热):本期1/10Y国债换手率小幅上升0.4至0.55,对应过去一年分位值快速上升43个百分点至92%,由中性区间升至过热区间。

③TL/T多空比(过热):本期TL/T多空比基本持平于1.01,过去一年分位值上升1个百分点至89%。

④全市场换手率(中性):本期全市场换手率手小幅下降至18%,过去一年分位值回落5个百分点至39%。

⑤机构杠杆(过热):本期机构杠杆(隔夜成交/全部质押式回购)较上期继续回升0.4个百分点至86.36%,过去一年分位值上升1个百分点至51%。

⑥长期国债成交占比(过热):2025年12月长期国债成交占比较上期回升5个百分点至70.8%,过去一年分位值上升18个百分点至73%,由中性区间升至过热区间。

2、交易-配置力度分位值继续上升

本期机构行为类指标中,位于过热区间的指标数量占比上升至38%,位于中性区间的指标数量占比降至13%,位于偏冷区间的指标数量占比仍为50%。其中基金分歧度分位值大幅回落47个百分点至2%、由中性区间降至偏冷区间,基金-中小行买入量分位值大幅上升39个百分点、由偏冷区间升至中性区间,上市公司理财买入量分位值8个百分点至73%、由中性区间升至过热区间。具体地:

①基金久期(偏冷):本期基金久期中位值小幅上升至2.71,过去一年分位值回升6个百分点6%。

②基金分歧度(偏冷):本期基金分歧度小幅回升至0.58,过去一年分位值读数大幅回落47个百分点至2%,依然位于偏冷区间。

③基金配置超长债力度(偏冷):本期基金配超长力度小幅回升,对应过去一年分位值回升8个百分点至37%。

④债基止盈压力(过热):2025年12月债市收益率总体震荡小幅下行,12月债基止盈压力较11月上升21个百分点至38.1%,对应过去一年分位值回升55个百分点至82%,由偏冷区间升至过热区间。

⑤货币松紧预期(偏冷):本期货币松紧预期指数小幅持平于0.929,对应过去一年分位值下降5个百分点至32%。

⑥配置盘力度(过热):本期配置盘力度继续小幅上升0.01至0.09,过去一年分位值上升2个百分点至92%。

⑦上市公司理财买入量(过热):本期上市公司理财买入量大幅上升至908亿,过去一年分位值读数上升8个百分点至73%,由中性区间升至过热区间。

⑧交易vs配置力度(中性):本期交易-配置力度大幅回升至266亿,对应过去一年分位值上升39个百分点至63%,由偏冷区间升至中中性区间。

3、政策、市场利差均小幅收窄

本期3年期国债收益率继续下行,对应政策利差收窄1bp至2bp,对应分位值小幅上升4个百分点至58%。信用利差走阔2bp至54bp,IRS-SHIBOR 3M利差持平于-1bp,农发-国开利差走阔1bp至0bp,信用利差收窄4bp至50bp,三者利差均值小幅收窄1bp至16bp,其分位值上升5个百分点至65%,依然位于中性区间。具体地:

②政策利差(中性):本期3年期国债收益率继续下行,对应政策利差收窄1bp至2bp,对应分位值小幅上升4个百分点至58%。

4、股债比价分位值大幅回升

本期比价类指标位于偏冷区间的指标数量占比仍为75%,位于中性区间的指标数量占比仍为25%。其中仅商品比价分位值下降6个百分点至45%,仍位于中性区间,股债、不动产比价分位值分别回升27、25个百分点。具体地:

①股债比价(偏冷):本期股债比价较前期大幅回升26个百分点至25.8%,过去一年分位值也回升27个百分点至58%。

②商品比价(中性):本期商品比价转为回落7个百分点至-20.5%,对应过去一年分位值下降6百分点至45%。

③不动产比价(偏冷):本期不动产比价回升14个百分点-63.3%,过去一年分位值读数回升25个百分点至43%。

④消费品比价(偏冷):12月通胀数据显示耐用消费品环比价格持平于-0.2%,对应分位值依然为0%;12月末10Y国债收益率分位值较11月小幅上升,因此消费品比价小幅回落至-90.9%、过去一年分位值也仍位于0%,仍在偏冷区间。

风险提示

模型适用性风险:微观情绪指标模型根据历史数据、历史经验构建,指标在不同的市场环境中有效性有一定差异,请谨慎参。

模型估算误差:微观情绪指标依据内部模型估算,存在估算值与真实值出现偏差的风险。

+

报告信息

对外发布时间:2026年1月25日

报告发布机构:国金证券股份有限公司

证券分析师:尹睿哲

SAC执业编号:S1130525030009

邮箱:yinruizhe@gjzq.com.cn

证券分析师:魏雪

SAC执业编号:S1130525030011

邮箱:wei_xue@gjzq.com.cn