一周高频数据回顾

1、价格

原油价格走高:上周油价受到外部因素震荡走高,布伦特与WTI原油累计涨幅均超3%。供给方面,地缘局势与供应中断交织,哈萨克斯坦大型油田因故障停产,伊朗风险先缓后急,市场担忧供应收紧;需求方面,北半球寒冷天气提供支撑,但全球库存高企及贸易风险抑制上行空间。

黄金逼近5000美元:黄金先涨后跌,格陵兰争端和美欧关税风险周初引燃市场避险情绪,尽管格陵兰等地缘风险作为短期催化剂后续有所缓和,但美国政策所引发的跨大西洋关系结构性担忧,持续驱动避险需求。对美元信用的深层疑虑与市场情绪自我强化,共同推动资金涌入。在此双重作用下,现货黄金价格当周连续快速冲破4800、4900美元整数关口,走势强劲。

2、生产

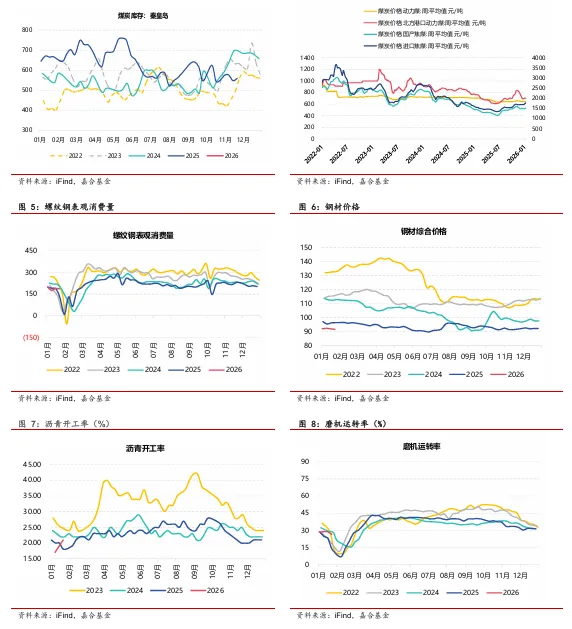

港口煤价偏弱运行:港口煤价略承压。供给方面,港口可售市场资源有限,部分贸易商因发运成本倒挂而操作谨慎,港口库存整体呈去化趋势。需求方面,虽有寒潮天气提振电厂日耗,但终端库存高企且长协煤供应充足,电厂对市场煤的采购意愿不强,市场交投以非电行业的刚需为主,港口煤价承压偏弱运行。

钢材震荡运行:上周钢价整体略有下行。供给方面,钢材产量总体平稳,但品种间有分化,建筑用材产量有所增加,而工业用板材产量则小幅减少。需求方面,市场进入传统淡季,寒潮天气影响施工运输,终端采购以刚需为主,成交量一般。

开工率环比强于季节性:上周水泥发运率、磨迹运转率继续强于2025年同期,沥青开工率环比也明显回升,受到今年春节日期偏晚的影响,开工率环比表现强于季节性。

3、需求

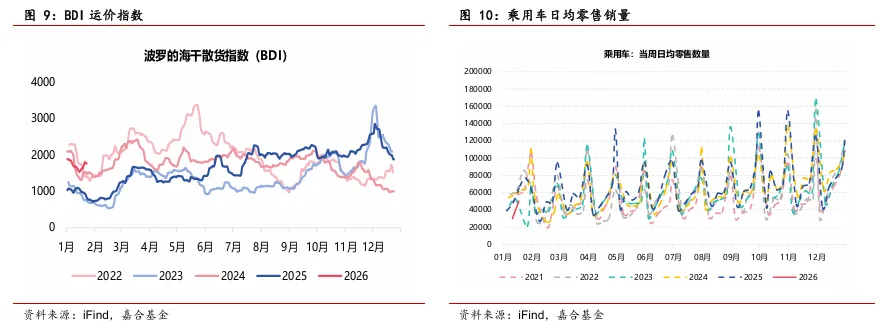

BDI指数反弹:上周干散货市场迎来“淡季不淡”,主要经济体需求保持韧性BDI指数全周反弹;集运市场表现分化,CCFI综合指数虽小幅上扬,但部分区域航线受货量不足影响价格回落;油轮市场在月初大幅震荡后有所回稳。

车市销量放缓:截至1月18日,当周乘用车销量与同比增速-25.6%,受到补贴退坡、透支效应效应的影响,车市销量放缓。

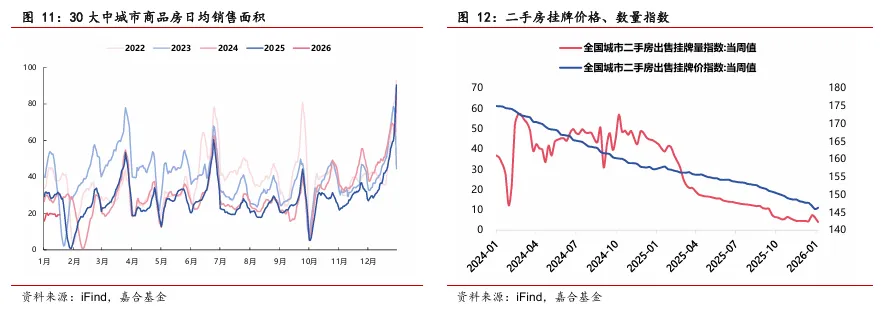

4、地产

新房成交面积同比跌幅边际走宽:上周30大中城市商品房周均成交面积23.3万平米,同比-22.5%,年末销量冲刺后新房销量同比稳定在两位数跌幅。

二手房挂牌量指数小幅回升:截至1月4日,全国城市二手房出售挂牌价指数继续回落,挂牌量指数小幅回升。

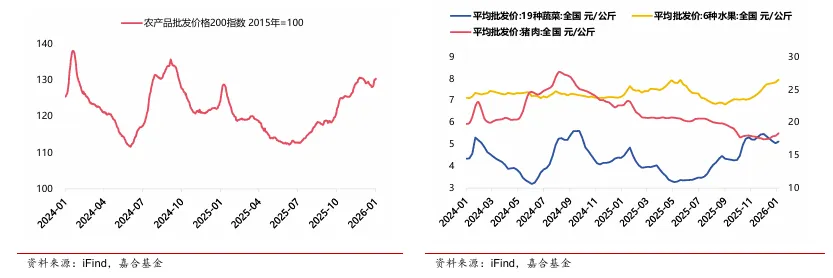

5、农产品

农产品价格震荡上行:上周农产品批发价格200震荡上行,重点检测的水果、蔬菜价格均有不同程度回升,天气因素为农产品价格提供支撑。

猪肉价格继续上行:上周猪肉价格继续上行,养殖端受节前看涨预期及降雪天气影响,普遍存在压栏惜售情绪,导致市场流通猪源阶段性偏紧。需求方面,虽然春节临近带来备货预期,但终端对高价白条接受度低,屠宰企业订单减少、开工率下降,采购以刚需为主。

一周流动性回顾

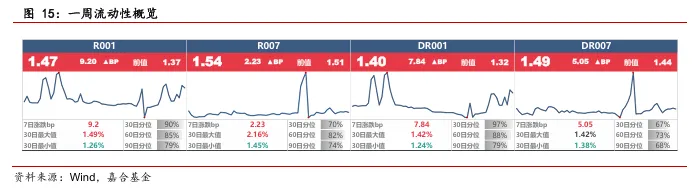

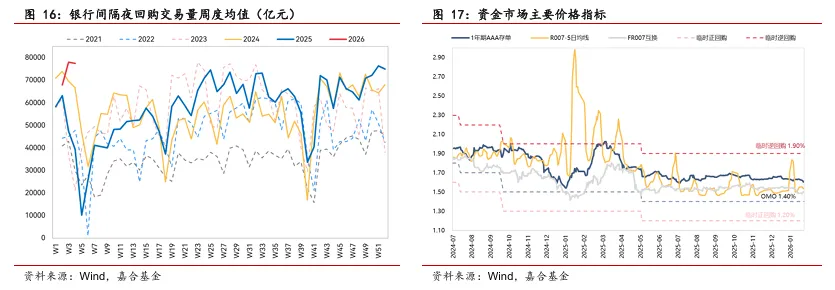

上周央行公开市场逆回购投放11810亿元,到期9515亿元,央行日度公开市场净投放2295亿元,MLF超额续作7000亿元,央行维护银行间市场流动性合理充裕。R001收于1.47%,较前一周上行9.20BP,R007收于1.54%,较前一周上行2.23BP,资金价格维持偏低水平。上周缴税、利率债发行、春节现金需求等因素影响,资金价格略有上行,央行通过日度投放和加大中期资金(MLF)加大资金供给,维护流动性合理充裕的态度依旧维持。目前回购成交量仍位于高位,预计央行短期依旧将维持较大规模投放平抑资金价格波动,跨月后资金价格有望回落。

债券市场回顾

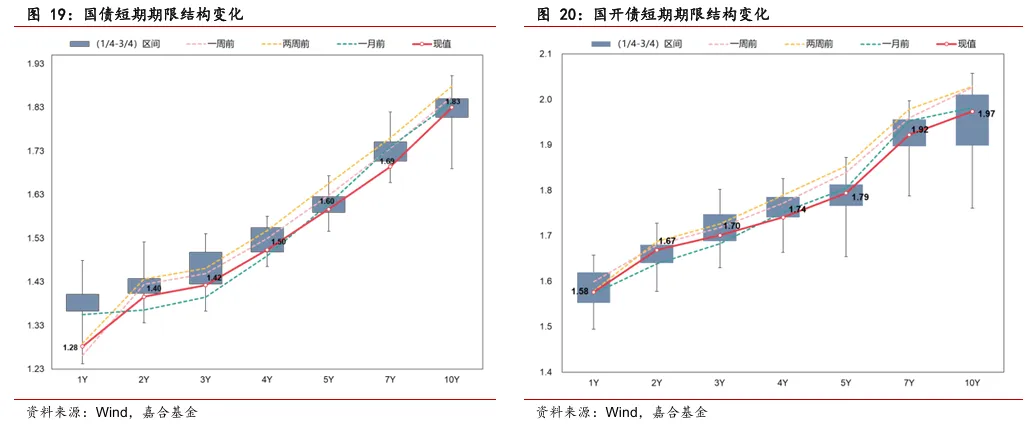

利率债

市场情绪回升,广谱收益率下行。上周1年期国债收益率上行3.95BP至1.28%,1年期国开收益率下行1.83BP至1.58%;10年期国债收益率收于1.83%,下行1.26BP,10年期国开收益率收于1.97%,下行4.17BP。上周权益市场热度暂歇、央行对货币宽松积极表态以及利率债配置价值显现等多因素推动下债券市场走出一波修复行情,短期对于货币政策有所升温,预计市场博弈下周将持续。

上周公布12月及4季度经济数据,全年GDP增长顺利完成年初目标,但需求端弱于供给的状况仍然持续,未来政策端呵护必不可少。同时,央行多次公开表态未来降息降准空间仍然存在,使得市场对于货币政策的预期转向乐观。近期债券修复行情是在债券市场友好环境下货币政策预期转变引起的,短期基本面和资金面产生剧烈变化的可能性较小,而货币政策落地的速度将决定本轮修复行情的持续长短。预计货币政策落地前,市场有望保持积极状态,但需注意政策超预期落地后市场转为震荡的可能。

信用债

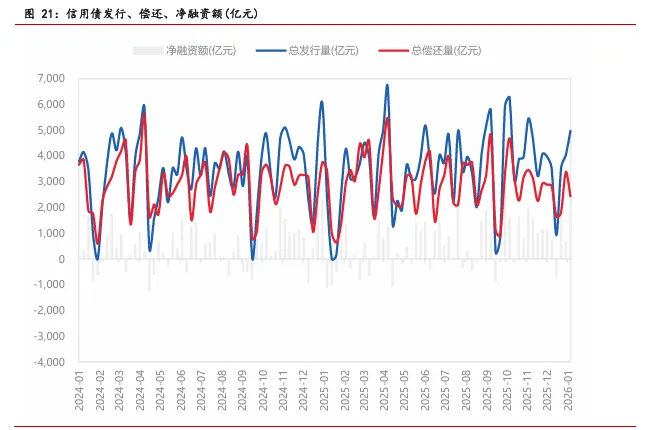

上周(01.19-01.25)一级市场信用债发行量4971.19亿元,总偿还量2431.84亿元,净融资2539.36亿元。分评级来看,上周高评级AAA发行占比回升至74.00%,AA+发行占比回落至12.46%。期限结构来看,1年内发行金额占比35.58%,中长期限发行占比回升。上周3只债券取消或推迟发行,合计规模24.00亿元。

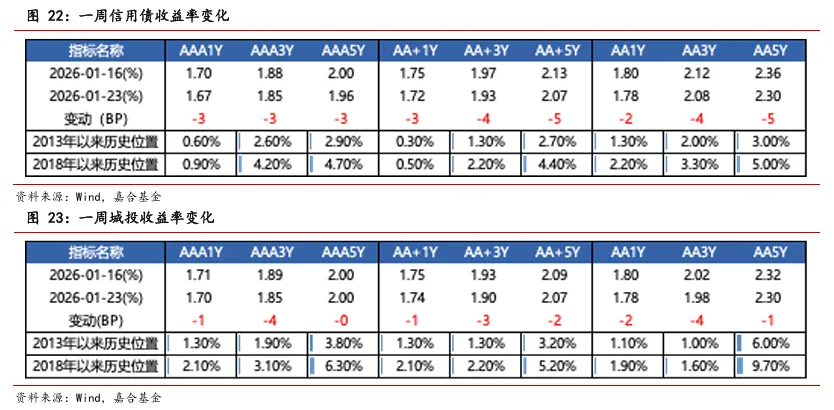

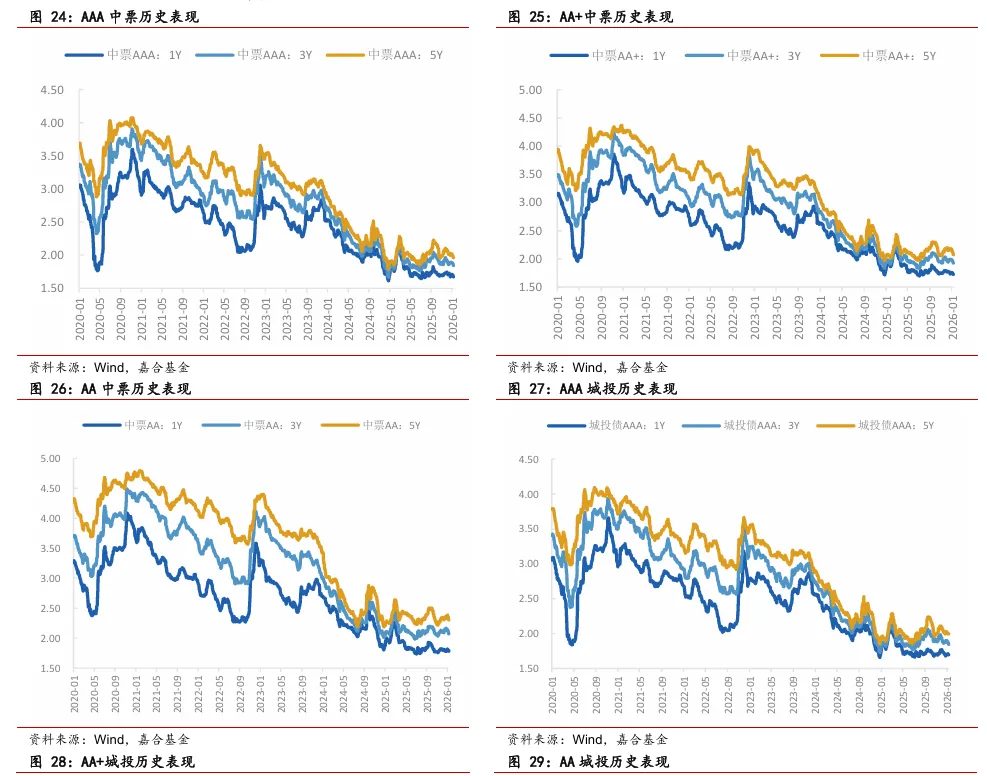

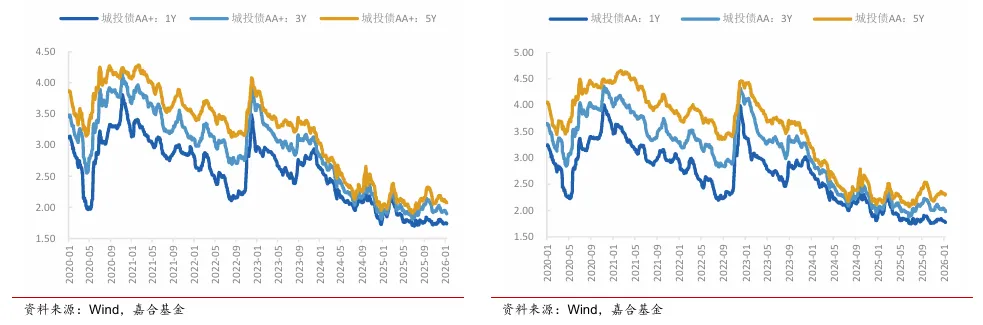

上周产业债收益率普遍下行,其中5年期AA+和 AA等级下行幅度最大(5bp);城投债收益率普遍下行,其中3年期 AAA和AA等级下行幅度最大(4bp)。

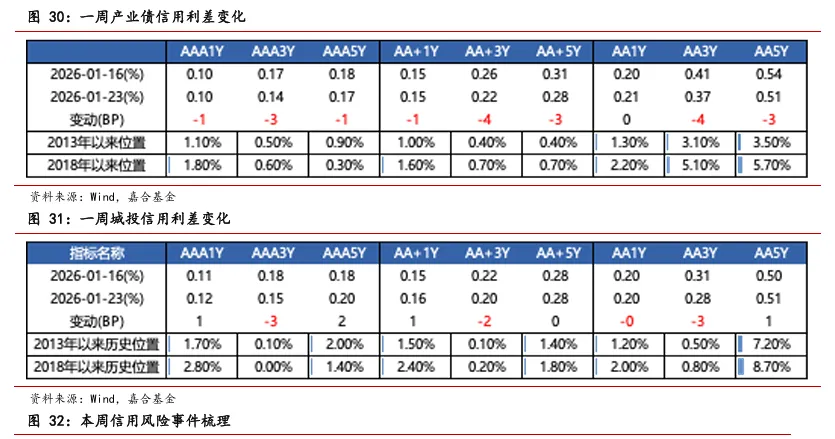

信用利差方面,产业债信用利差普遍下行,其中3年期AA+和AA等级信用利差收窄幅度最大(4bp);城投债信用利差涨跌分化,除3年期各等级信用利差收窄外,其余均持平或小幅走阔,3年期AAA和AA等级收窄幅度最大(3bp)。

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。