2025年,中国越野赛市场依托丰富的山地资源与户外消费热潮,呈现“专业化升级、场景化深耕、地域化分化”的核心发展特征。相较于马拉松的城市属性,越野赛以自然场景为核心载体,构建了独特的商业合作逻辑与运营生态。本报告聚焦千人以上规模越野赛,基于167场2025年赛事核心数据(含举办时间、地域分布、运营单位、赞助品牌等),系统剖析赛事格局、品牌合作路径与行业发展规律,为品牌商、运营方及参赛者提供精准指引,助力行业实现安全、可持续的高质量发展。

一、研究背景

近年来,越野赛逐步从小众竞技走向大众参与,成为户外体育消费的核心场景,兼具赛事竞技、文旅体验与品牌营销三重价值。2025年,行业延续“安全优先、提质控量”的政策导向,山地赛事审批更侧重自然保护与安全保障,推动赛事从“数量扩张”向“品质赋能”深度转型。

本次调研选取主要选取报名人数1000人以上的越野赛为样本,覆盖全国167场赛事,囊括冰雪、高原、海岸、长城、沙漠、戈壁等多元场景,赛事规模跨度从800人至12000人,其中包含戈20、沙14及戈壁友谊赛等三大商学院特色赛事。头部赛事凭借强大IP影响力形成虹吸效应,崇礼168超级越野赛、莫干山跑山赛、大武夷山径赛等均突破万人规模;1000-2000人的小型赛事与2000-5000人的中型赛事为办赛主力,合计占比超87%,这类赛事依托本地资源构建了鲜明的差异化竞争力。在此背景下,品牌赞助聚焦户外装备、运动补给、本地文旅等核心品类,合作逻辑从单纯曝光转向场景深度绑定,行业生态持续完善。

二、分析目标

1.系统梳理2025年越野赛市场格局,明确赛事时间分布、区域特征与规模层级,厘清行业发展基本面;

2.剖析越野赛运营商竞争态势、盈利模式与IP打造路径,总结头部与中小运营方的差异化发展策略;

3.解读赞助品牌的行业分布、合作频次与场景适配逻辑,挖掘核心品牌的营销打法与竞争优势;

4.结合越野赛场景特性,分析跑者需求痛点与消费偏好,搭建品牌与跑者的价值对接桥梁;

5.为品牌商、运营方提供针对性建议,推动赛事、品牌、跑者三方协同,助力行业规范化、高质量发展。

三、研究方法

1.数据分析法:对167场越野赛的举办时间、地域、规模、运营单位、冠名及各级赞助商等一手数据进行统计梳理,量化分析赛事与品牌合作特征;

2.案例分析法:选取凯乐石赞助矩阵、爱跑猫全域渗透、崇礼168超级越野赛IP运营、户外特工“山顶见”等典型案例,深度剖析品牌赞助策略与赛事商业化路径;

3.对比分析法:结合马拉松赛事运营与赞助规律,提炼越野赛在场景属性、品牌需求、用户偏好上的独特性,明确行业差异化发展方向。

四、市场分析

(一)赛事格局:场景多元,区域与季节特征鲜明

1. 时间分布:春秋为高峰,冬季冰雪赛事补位

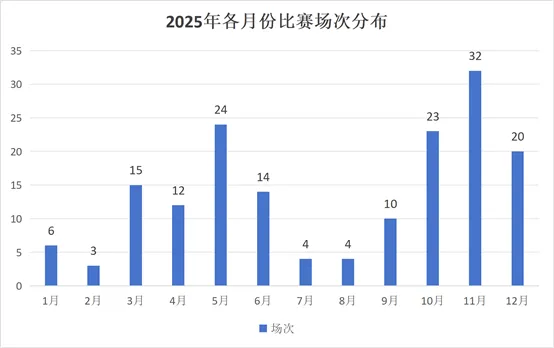

赛事集中分布在3-5月、10-12月两大窗口期,合计占全年赛事总量的68%,其中10-12月为黄金周期,浙江、四川、福建三省单月赛事均超15场。冬季(12月)冰雪越野赛逐步兴起,乌鲁木齐雅玛里克山冰雪越野赛、江布拉克冰原雪地徒步大赛等赛事形成特色品类补充,丰富了全年赛事矩阵。

2. 区域分布:华东西南领跑,地域特色凸显

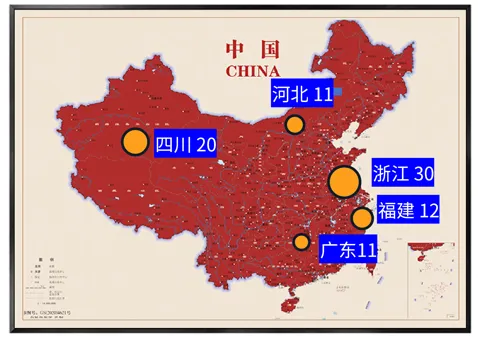

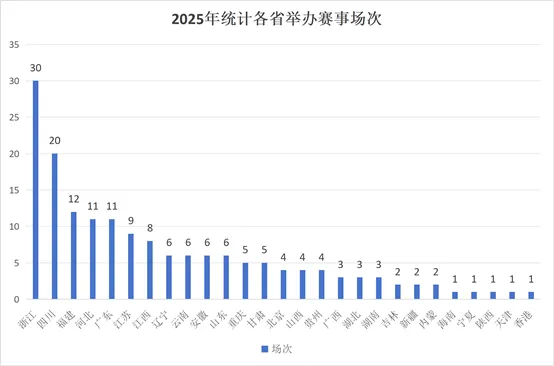

华东地区以浙江(30场)、福建(11场)为核心,依托山地、海岸资源打造系列赛事,代表性赛事包括浙江莫干山跑山赛、舟山群岛越野赛、大武夷山径赛;西南地区(四川20场、云南6场、重庆5场)凭借高原、峡谷独特场景,重点布局高海拔越野赛,腾冲高黎贡超级山径赛、四姑娘山云间花径越野赛极具影响力;华北地区聚焦长城、草原场景,崇礼168、金山岭长城越野赛形成强势IP效应。

河北因毗邻京津消费市场、广东作为头部户外品牌凯乐石总部所在地,分别位列赛事数量第四、五位。值得注意的是,上海、黑龙江、河南、西藏、青海、澳门、台湾未进入样本序列:上海因山地资源匮乏,易跑举办的森林越野半程马拉松因名称含“半程马拉松”未被纳入;河南虽拥有嵩山、老君山等5A景区,但缺乏典型越野赛收录,背后存在特殊成因;西藏、青海受高原环境限制,举办千人以上赛事难度极大;黑龙江凭借2026年元旦东极冰上马拉松出圈,有望在2026年拓展越野赛领域。

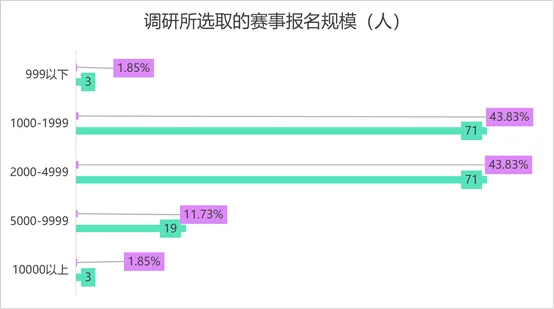

3. 规模层级:中小型为主,头部赛事虹吸效应显著

1000-1999人、2000-4999人规模赛事均为71场,单类占比均超43%,合计成为市场绝对主力。万人级头部赛事仅3场(崇礼168、莫干山跑山赛、大武夷山径赛),其中大武夷中山径赛参赛规模达12500人,吸引18个国家及地区跑者参与,自2015年首届开赛以来,累计动本地文旅消费超1.8亿元。此外,UTMB合作赛事(云秋山、大境门)、黄金联赛(黄岩九峰、四姑娘山)、国际IP赛事(香港100)持续提升行业国际化水平。

(二)运营商格局:头部集中度低,区域深耕成主流

1. 竞争格局:分散化运营,头部IP掌控核心资源

行业尚未形成绝对垄断格局,深行、耐吉、朗途、小太阳、悦野在途等为核心运营商,运营着4场以上的千人级别越野赛事:深行户外深耕四川市场,运营峨眉山、四姑娘山等11场赛事;耐吉赛事立足北京,辐射全国,运营赤诚168、山地越野公开赛等赛事;朗途聚焦凯乐石品牌推广,运营莫干山、深圳100、东北100等6场较为影响力赛事;三夫、柴古唐斯主导顶级IP,分别掌控崇礼168、柴古唐斯括苍越野赛等核心赛事。

区域运营商各具优势,广州新中体、重庆千君万马、山东洛基体育、安徽悦野在途、山西隆景体育等均为地区办赛主力。其他中小运营商多依托本地资源,承接1-2场区域性赛事,或一些规模不大的品牌训练赛、小型赛事,主要依赖政府文旅补贴与品牌赞助维持运营。

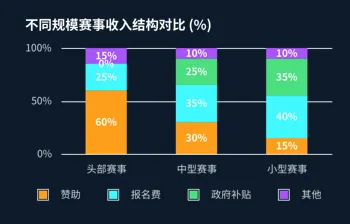

2. 盈利模式:赞助为主,场景化变现成延伸方向

头部赛事赞助收入占比达50%以上,如崇礼168获耐克ACG冠名及十余品牌联合赞助,柴古唐斯括苍越野赛主赞助商费用预估超过300万元;中小型赛事依赖本地品牌赞助与报名费,政府补贴占比达30%以上。同时,“赛事+户外场景”变现成为新增长点,黄山徽州古城越野赛联动民宿、景区推出定制套餐,户外特工“山顶见”推出装备+名额套餐,有效提升衍生收入占比,优化盈利结构。

3. 核心竞争力:IP打造与场景绑定双轮驱动

头部运营商聚焦IP长线运营,柴古唐斯为典型代表,深耕括苍越野赛十年,将台州方言“柴骨”寓意融入赛事内核,串联括苍山、江南长城等山水人文景观,以黄酒补给、本土剪纸完赛礼等特色符号打造专属文化标签,同时联动萨洛蒙开启长期合作,通过国际论坛、专属装备系列升级IP影响力,实现赛事与城市文旅双向赋能。

区域运营商强化场景差异化,斐昕体育深耕甘肃山地赛事,依托青泥古道、两当秘境等独特地貌,将李白诗句文化、陇南非遗美食融入赛道设计与补给,联动地方政府打造“体育+文旅”模式,以贴合地域特色的服务形成本地化竞争优势,精准覆盖区域市场需求。

(三)品牌赞助格局:户外装备主导,金字塔结构稳固

1. 品类分布:户外装备成核心,冠名资源集中度高

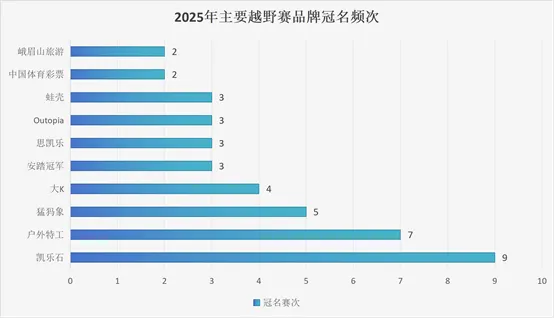

赞助品牌形成清晰层级,户外装备品牌(凯乐石9场、户外特工7场、猛犸象5场、大K 4场)占据冠名榜首位置,前十IP合计冠名41场比赛,在93场有冠名商的越野赛中占比约44%。另有74场赛事无冠名赞助商,占比约44%,核心原因并非在于赛事无冠名需求,主要矛盾点还是在于运营方的冠名费预期与品牌方支付意愿存在差异。

户外特工表现亮眼,不仅冠名多场赛事,还通过全年近百场“山顶见”小型赛事扩大越野领域曝光,凭借越野跑鞋产品力与精英队员储备量,迅速跻身行业前列。除中国体育彩票(全面参与各类赛事)、峨眉山旅游(当地文旅属性)外,排名靠前的冠名赞助商均为综合性户外品牌,可见冠名合作对品牌销售额与全品类产品矩阵具备较高要求。

2. 品牌露出:全域覆盖,品类特征鲜明

相较于冠名赞助商的核心曝光位,167场赛事累计实现411个品牌露出,品类分布呈现明显侧重:食品饮料类以218个品牌位居首位,运动装备类78个品牌参与,远超其他品类。此外,旅游服务、赛事服务、政府公益、医疗健康等领域的头部品牌均积极参与,银行多聚焦地方赛事赞助,电子产品与汽车品牌则瞄准越野人群高净值属性布局合作。

3. 露出频次:头部品牌领跑,细分赛道竞争激烈

凯乐石以50场赛事赞助覆盖从入门到顶级全层级,成为行业“头号玩家”;运动补给与防护品牌全域渗透,爱跑猫曝光频次超28次,聚焦肌肉贴场景形成心智垄断;快消品牌(怡宝、农夫山泉、魔力、勇闯天涯)以赛道补给为核心场景,曝光频繁,成为赛事标配。

运动补给领域竞争白热化,康比特、植电、迈胜三足鼎立,与马拉松领域康比特领跑、迈胜稳居第二的格局不同,植电在越野赛场景展现更强进取心;蓓盾在涂抹氨糖领域占据绝对领先地位,顾关杰因市场策略保守,2025年虽有进展,但未实现突破性发展;户外特工三年持续增长,核心得益于聚焦越野赛场景、贴近终端消费者的策略;HOKA、萨罗蒙的中国市场面临凯乐石、户外特工的强势挑战;耳机领域,韶音在运动场景曝光一家独大,通过马拉松、越野赛赞助及签约基普乔格等动作,彰显高端战略定位。

4. 合作逻辑:场景适配优先,IP绑定差异化

顶级赛事吸引国际品牌布局,崇礼168获耐克ACG冠名,香港100由安踏冠军冠名;区域赛事侧重本地品牌与户外细分品牌合作,如济南齐鲁之巅越野赛联动一汽大众,黄山赛事绑定猛犸象。科技品牌(高驰、韶音、SUUNTO)聚焦专业跑者,通过提供手表、耳机等装备强化功能背书,博铌斯赞助25场赛事,覆盖头部及中高端赛事,精准触达核心人群。

5. 地域特色:本地文旅与企业深度参与

地方文旅集团、本地企业成为区域赛事赞助主力,晋江穿越三山越野赛由晋江文旅冠名,天津蓟州盘山越野赛获津酒集团支持;地方特产品牌(金徽酒、武夷岩茶)通过赞助融入赛事场景,实现品牌地域渗透与文化传播双赢。

(四)品牌战局:细分赛道突围,场景化营销成核心

1. 户外装备品牌:分层布局,IP深度绑定

凯乐石采用“全层级覆盖+头部IP深耕”策略,既赞助莫干山、深圳100等顶级赛事,也布局地方中小型赛事,同步推出赛事专属装备强化场景关联;萨洛蒙聚焦高端赛事,赞助黄金联赛、四姑娘山等场景独特的赛事,强化“专业越野”标签;安踏冠军聚焦国际IP与高海拔赛事,通过香港100、腾冲高黎贡、崇礼168等赛事提升品牌高端形象。

2. 细分品类品牌:精准卡位,全域渗透

爱跑猫以“肌肉贴”为核心单品,通过低门槛赞助覆盖全层级赛事,成为跑者场景必备品牌;户外特工凭借高性价比越野跑鞋,结合近百场训练赛占据首野跑者心智;迈胜聚焦能量补给,绑定头部赛事(崇礼168、TNF100)与区域赛事,形成全场景曝光;博铌斯、杖一则聚焦专业装备,通过与凯乐石、萨洛蒙协同赞助,精准触达核心跑者。

3. 本土与本地品牌:地域绑定,场景赋能

户外特工深耕区域赛事,以“山顶见”赛事品牌为载体,2025年在全国举办近100场训练赛,结合赛道场景推出定制装备;地方银行、文旅企业通过冠名区域赛事实现双赢,如泉州银行冠名清源山越野赛、黄山太平农村商业银行赞助本地赛事,兼顾品牌曝光与地域营销需求。

4. 合作逻辑升级:从曝光到功能赋能

品牌合作不再局限于广告位曝光,更注重产品场景落地与功能赋能:高驰为配速员提供专属手表,韶音在赛道设置产品体验区,康比特针对不同海拔赛事优化补给方案,实现“产品-场景-用户”的深度绑定,提升品牌认可度与用户粘性。

(五)跑者需求:专业诉求突出,安全与体验并重

越野跑者以核心户外爱好者为主,30-49岁群体占比超65%,对装备专业性、赛事安全性要求极高,凯乐石、萨洛蒙等专业品牌认可度显著高于大众运动品牌。需求层面呈现三大核心特征:一是安全保障为首要诉求,医疗点设置、救援服务、赛道标识成为赛事核心评价指标;二是追求优质场景体验,自然景观独特、文化属性强的赛事(如长城、高原、海岸类)报名热度更高;还有相当多比例的跑者关注补给品质,高海拔赛事对能量胶、电解质饮品、抗高反产品的需求尤为突出。情感层面,跑者更青睐长期运营的IP赛事,对品牌“场景陪伴”式赞助的接受度远高于硬广投放。更需要注意的是自媒体时代跑者的社交需求,照片数量、视频是否优质、打卡点是否特色,都成了跑者赞赏或者抱怨赛事的主要焦点。

五、总结与建议

(一)核心总结

2025年中国越野赛市场步入“场景细分、品质升级”关键阶段,华东、华南、西南区域形成核心竞争力,户外装备、运动补给品牌主导赞助市场,合作逻辑从单纯曝光转向场景赋能。运营商呈现“头部IP引领、区域深耕补位”的格局,中小型赛事依赖本地资源与政策补贴生存。跑者对专业、安全、场景体验的需求持续升级,推动赛事与品牌向精细化、差异化发展,“赛事+户外文旅”“赛事+专业装备”成为行业核心发展趋势。

(二)针对性建议

1. 对品牌商

•精准布局品类与赛事层级:户外装备品牌可延续“头部IP+区域赛事”双线策略,或借鉴凯乐石全层级覆盖模式强化用户心智,或参考萨洛蒙高端聚焦路径打造专业标签;补给与防护品牌(爱跑猫、蓓盾)需保持全域渗透优势,同步优化产品适配性(如高海拔专属补给、冰雪防护装备);本地品牌聚焦区域核心赛事,通过冠名、场景植入实现地域深耕。

•深化场景化赋能与产品落地:结合越野场景特性设计定制化营销动作,如高驰、韶音提供赛事专属功能服务,康比特针对不同海拔赛事定制补给方案;在赛事现场设置装备试穿、专业指导体验区,构建“产品实测-口碑传播”闭环。品牌商要走进客户,不是说出现在某厂赛事的参赛手册上的log,或者搭建了一个展台卖货。应该用体验,用专业,用服务,深入的进入客户赛前、赛中后赛后。

•绑定IP赛事与精神共鸣:长期赞助头部IP赛事构建品牌壁垒,如安踏冠军绑定香港100、颂拓深度合作UTMB系列赛事;传递“户外探索、自然共生”核心理念,契合越野赛精神内核,提升跑者情感认同。

2. 对赛事运营方

•打造场景化IP,强化差异化竞争力:依托地域资源打造专属标签,聚焦冰雪、长城、高原、沙漠等特色场景,复刻崇礼168“IP+文旅”成功模式;中小型赛事深耕本地文化,联动景区、民宿构建消费闭环,提升用户粘性。比如2026年即将推出的4场沙漠越野赛,有望成为行业新亮点。

•优化盈利结构与安全保障:拓宽衍生收入渠道,推出赛事周边、户外体验套餐、专业培训服务,降低对赞助与政府补贴的依赖;严格落实安全规范,强化医疗救援、赛道标识、应急保障体系建设,以安全口碑吸引品牌与跑者。

•强化社交属性和联动品牌构建服务生态:通过直播、视频、照片等载体,让客户获得更好的自媒体素材。联合户外装备、补给品牌提供专业服务(如装备租赁、补给优化),提升赛事品质;引入科技品牌赋能,通过智能计时、赛道监控等技术提升运营效率。

3. 对参赛者

•树立专业参赛意识,敬畏自然:根据自身能力选择适配赛事与项目,参与高海拔、长距离赛事需提前做好训练与环境适应;配备专业越野装备,拒绝“裸跑”,重视安全防护。

•理性包容,共建良性赛事生态:理解越野赛在自然场景、组织协调上的复杂性,包容运营方客观局限;文明参赛,爱护自然环境,尊重志愿者、救援人员劳动成果,传递越野运动正能量。改掉“消费者”的参赛习惯,少吐槽多建设性,真正以赛事一份子的角色,参与到一场赛事中。

•聚焦体验本质,科学参赛:摒弃盲目追求成绩的心态,享受户外场景与赛事过程;重视赛前准备与赛后恢复,遵循科学跑步理念,规避运动损伤风险。

综上,2025年中国越野赛市场的核心竞争力在于场景差异化与专业品质,唯有品牌商精准适配场景、运营方深耕IP价值、参赛者理性参与,才能实现多方共赢。未来,伴随户外消费升级与政策规范完善,越野赛将逐步形成“头部IP引领、区域特色互补、品牌深度赋能”的高质量发展生态。

首届创赛,野性开战!2026诺诗兰天目湖100徒步越野赛报名开启,快来与兔子嗨跑营参与一场江南山野间的热血狂欢!

2026盐城马拉松,今天10:00开启报名!组队开跑,共赏一城春色,共振彼此脚步

沙赛OPEN之黄沙百战 | 踏丝路回响,赴乌兰布和之约 · 兔子嗨跑营战队征途启程