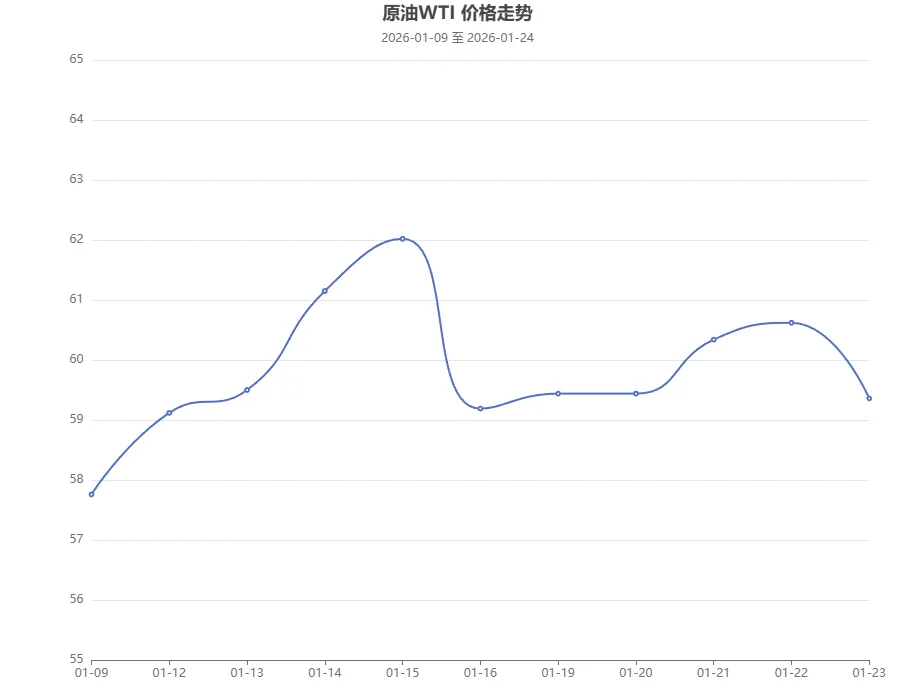

原油 1月19日至24日,国际油价整体上涨,主要受以下因素影响:

地缘政治因素:美国对委内瑞拉的军事行动及中东局势紧张,引发市场对原油供应的担忧,推动价格上涨。

OPEC+政策:部分国家对2024年超产的补偿性减产,短期内支撑了油价。

需求预期:北半球寒冷天气增加燃料消费,短期需求有所改善。

短期(1-2周):油价可能维持在当前水平附近波动,需关注地缘政治局势变化及OPEC+政策调整。

中期(1-3个月):全球供应过剩压力仍存,国际油价可能在60-70美元/桶区间震荡。若地缘政治风险加剧或OPEC+进一步减产,油价可能上涨;若需求持续疲软,油价可能承压下行。

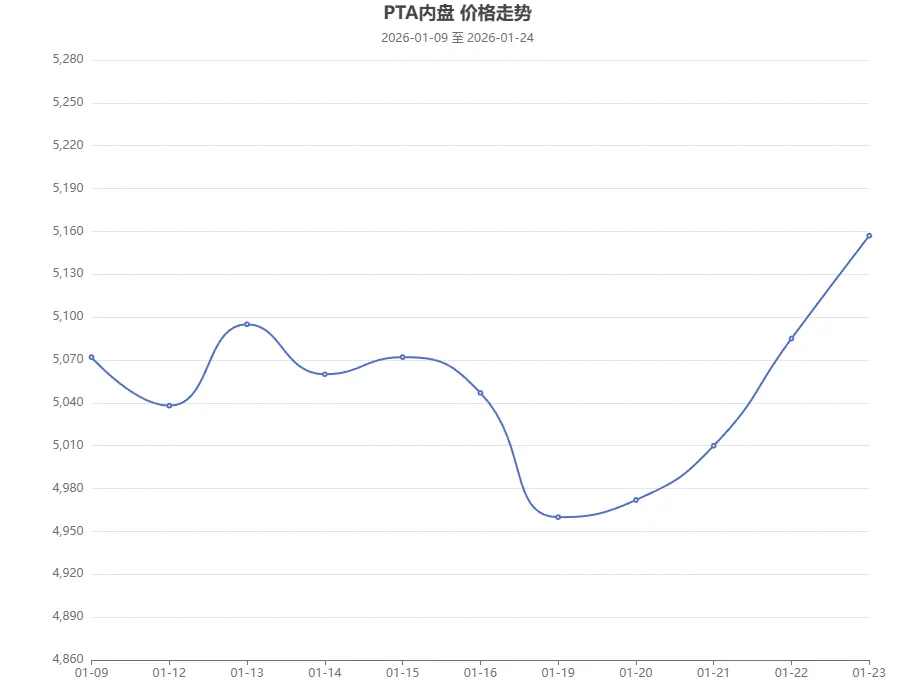

趋势分析

短期因素

供应收缩:1月多套PTA装置检修,行业开工率降至77%左右,有效抑制产量释放,支撑价格。

成本支撑:原油价格震荡偏强,PX供应偏紧,成本端对PTA形成较强支撑。

资金推动:期货市场成交量与持仓量显著增加,主力合约增仓上行,多头氛围浓厚。

中期预期

供需改善:2026年PTA无新增产能,而下游聚酯计划新增产能约516万吨,供需格局有望逐步转向紧平衡,价格重心趋于上移。

旺季预期:市场提前交易3-4月“金三银四”旺季需求修复预期,聚酯工厂补库意愿增强,为价格提供上行动能。

风险提示

需求不确定性:当前处于纺织传统淡季,终端订单不足,若旺季需求不及预期,可能抑制价格上涨。

PX供应风险:下半年PX新增产能投放可能缓解供应紧张,拖累PTA价格。

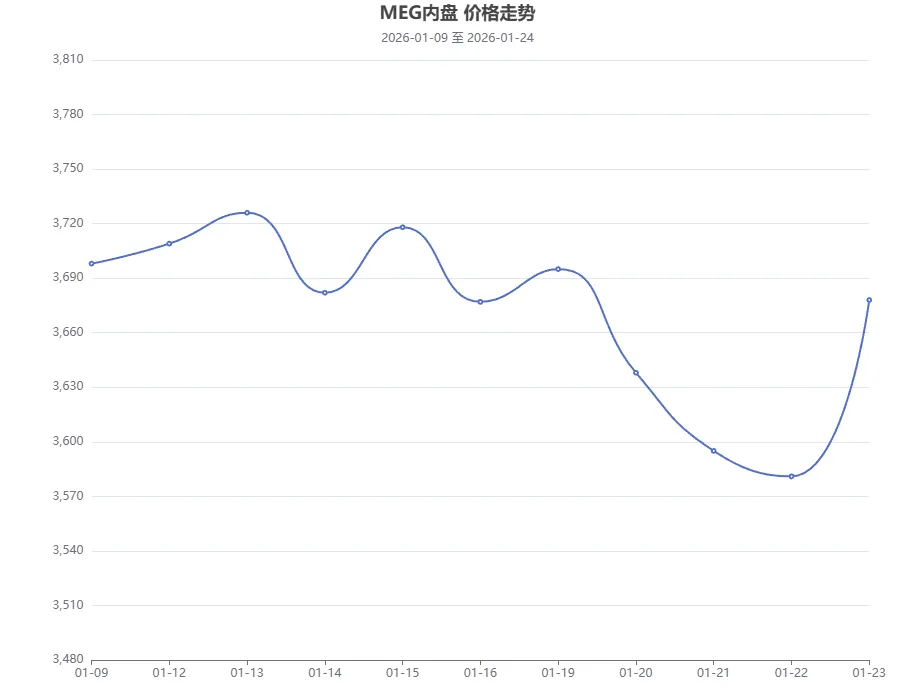

MEG(乙二醇)价格呈现先跌后涨的显著波动。

价格走势

1月19日至22日,MEG价格持续下跌,主流市场价格收于3581元/吨,较上周均价下跌121元/吨,跌幅达3.26%,市场运行于10日均线下方,形成下行趋势。

1月23日,MEG期货主力合约强势涨停,与聚酯原料PTA同步放量上涨,结束了此前四个月的持续下跌态势,价格反弹至近五年来的最低水平上方。

影响因素

供应端:国产开工率维持低位,连云港一套90万吨装置计划转产,海外沙特一套45万吨装置停车检修,部分装置检修抵消了新增产能压力,但中化泉州50万吨装置即将重启,巴斯夫湛江80万吨新装置运行稳定,后期供应增量明确。

需求端:聚酯大厂春节检修计划陆续公布,阶段性需求走弱已在价格中充分定价,但春节后聚酯负荷逐步回升,叠加乙二醇装置春季集中检修,市场有望迎来阶段性去库。

成本端:原油价格震荡偏弱,煤炭价格持续走低,成本支撑力度边际下降。

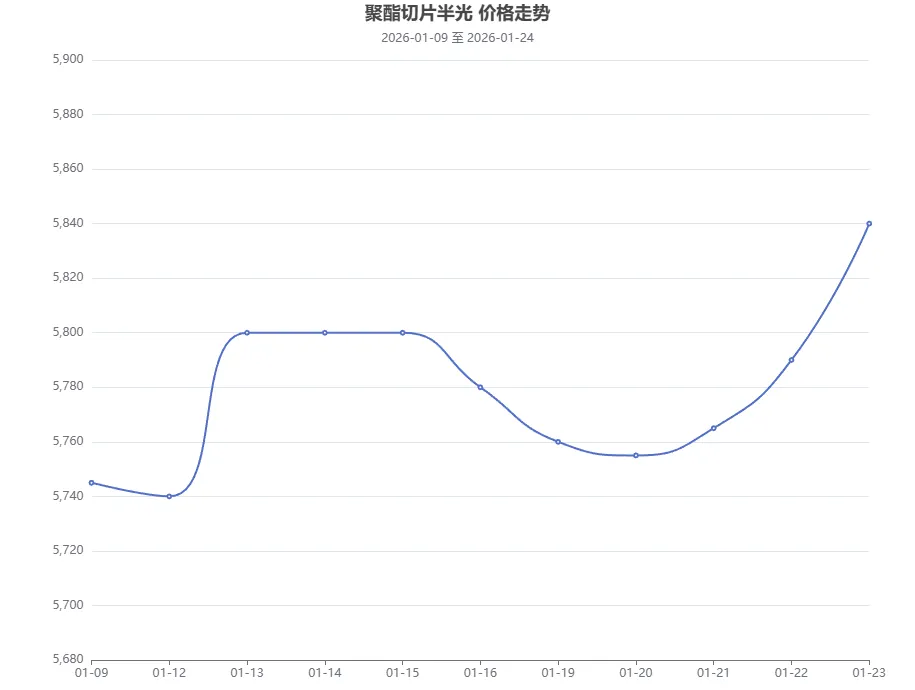

短期波动因素:1月19日当周聚酯产业链整体呈现先扬后抑走势,聚酯切片周均价虽录得收涨,但后续受聚酯工厂检修计划影响,需求转弱预期较强。1月20日-24日期间,聚酯工厂检修规模持续扩大,叠加终端行业陆续进入减产停工阶段,市场供需平衡面临调整,价格上行压力较大。

成本端影响:原油价格波动对聚酯切片成本有一定传导作用,但近期原油价格震荡下挫,PX成本支撑减弱,一定程度上限制了聚酯切片价格的上涨空间。

市场情绪与库存:当前聚酯市场整体库存集中在14-24天,库存压力对价格形成一定压制。下游采购意愿不强,买气不足,市场交投氛围清淡,进一步削弱了价格支撑力度。

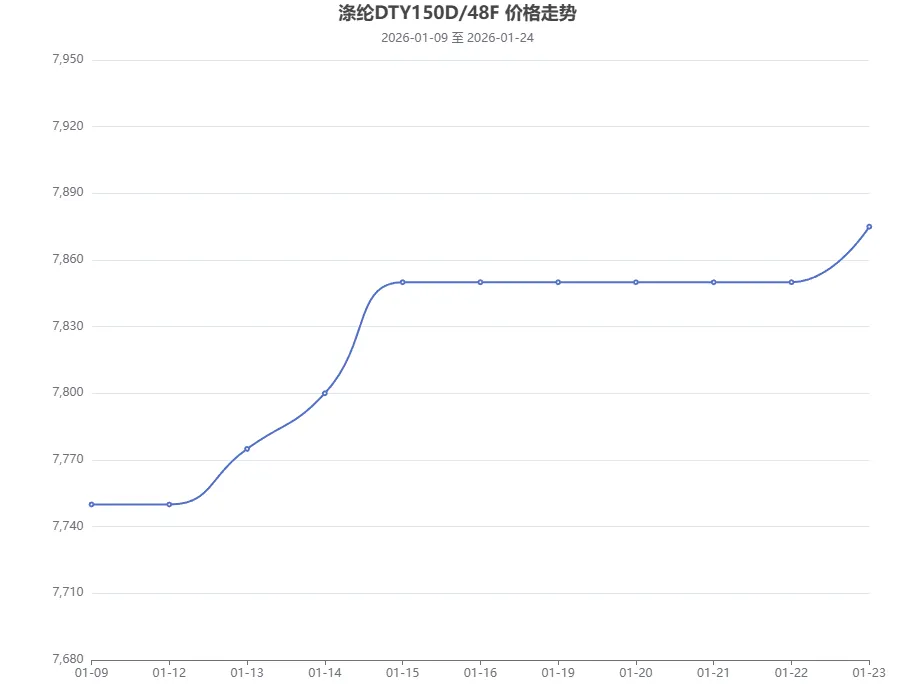

短期上涨趋势:1月中旬以来,受上游聚酯工厂挺价意愿增强、部分装置检修减产等因素影响,涤纶长丝价格呈现上涨态势。1月21-22日部分规格产品连续上调价格,显示上游厂商对价格的支撑力度较强。

供需矛盾突出:下游纺织企业因春节提前放假,采购需求大幅萎缩,导致涤纶长丝市场出现“有价无市”的局面。尽管上游价格上调,但实际成交有限,供需错配问题较为突出。

后续不确定性:春节后,上游聚酯装置检修结束后产能将快速恢复,而下游纺织企业复工节奏可能滞后,若需求复苏不及预期,涤纶长丝价格可能面临下行压力。

想了解咨询更多关于涤纶、锦纶、氨纶、腈纶、棉纱类报价,

请扫码关注公众号【易丽纺纱线帮】

来源:网络(该观点不代表本站观点,仅供参考交流,不构成买卖交易的依据,平台对客户做出任何决策均不负责,请大家参考自由取舍)