本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介莱绅通灵珠宝股份有限公司(603900.SH,简称“莱绅通灵”)成立于1999年,总部位于南京,主营品牌珠宝首饰的设计、制造与零售。公司拥有“传世金”“王后珍珠”“传奇”“王室庄园”“蓝火真心钻”等自有产品系列,并通过直营、加盟、电商、专厅四大渠道覆盖全国。2025年上半年公司黄金镶嵌类产品收入占比已升至80%,成为绝对主力。

二、公司目前所处的发展阶段

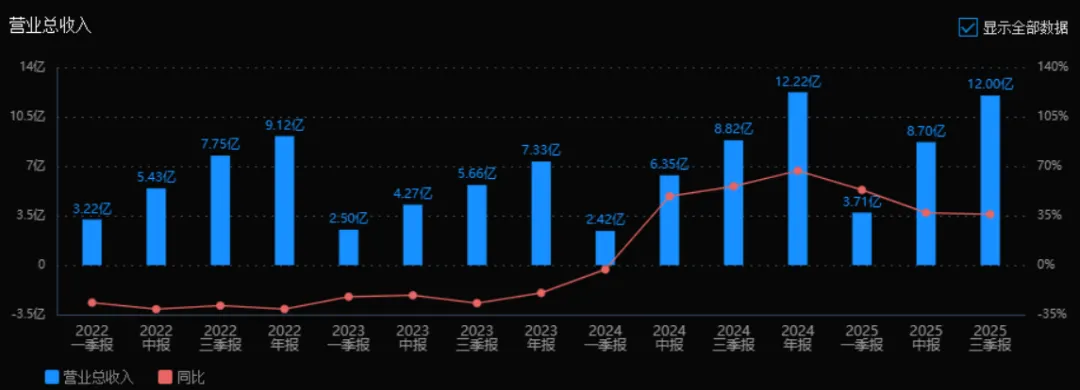

公司正处于“黄金业务二次成长”的加速期:2023年切入黄金赛道,2024年完成产品与渠道磨合,2025年上半年黄金镶嵌收入同比+200%,带动整体收入+37%、扭亏为盈,进入“放量+盈利”双升通道。

三、财报及研报要点1、业绩情况

2、核心竞争力① 差异化“艺术黄金”定位:把欧洲经典艺术与意大利织金工艺结合,推出“不撞款”镶嵌黄金,打破同质化。② 四六二工坊技术体系:Brunitura哑光、Filigrana花丝、Granurazione珠粒、Modellato三维立体切割、Ornato金属微雕等5大欧洲古法工艺+2项革新,手工耗时比例高于行业均值30%。③ 专利切工:拥有“蓝火真心钻”全球专利(IGI授予“卓越钻石切工典范”),在钻石品类保持技术溢价。④ 全渠道数字化:抖音+小红书KOS矩阵,2025H1小红书曝光超2亿次,抖音职人引流销售破千万元。⑤ 研发投入:2025H1研发费用933万元,占收入0.11%,同比+47.5%,主要用于镶嵌工艺与3D绘图技术升级。

3、重要财务指标分析

1)营业总收入

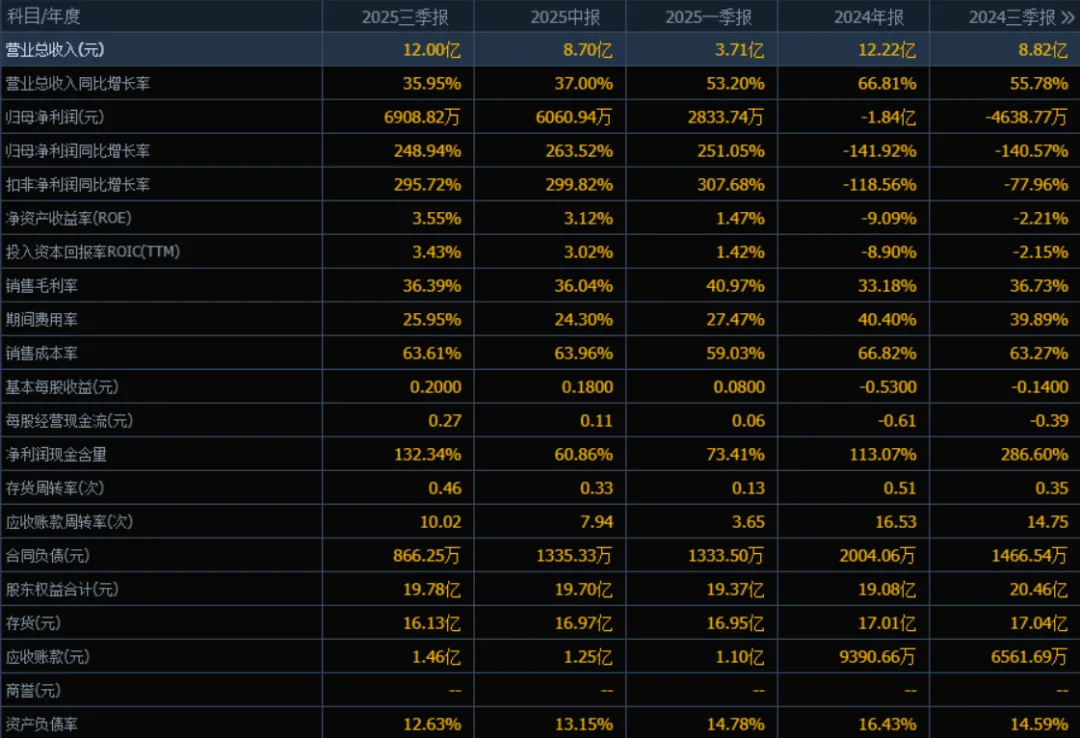

2025年三季度营业总收入为 12.00亿元,相比2024年三季度的8.82亿元,增长 35.95%。

评价:收入规模显著增长,且增速保持在较高水平,说明公司业务扩张和市场表现较好。

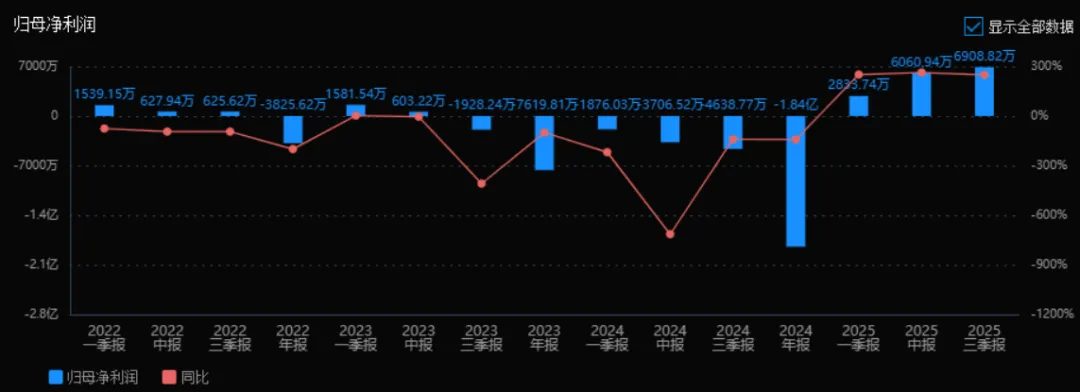

2)归母净利润

2025年三季度归母净利润为 6908.82万元,相比2024年三季度的亏损4638.77万元,扭亏为盈,同比增长 248.94%。

评价:净利润大幅改善,由亏损转为盈利,反映公司盈利能力的显著提升。

3)净资产收益率(ROE) 和 投入资本回报率(ROIC(TTM))

2025年三季度ROE为 3.55%,ROIC为 3.43%;2024年三季度ROE为-2.21%,ROIC为-2.15%。

评价:两者均由负转正,表明公司资本使用效率和股东回报能力明显改善。

4)销售毛利率

2025年三季度销售毛利率为 36.39%,略低于2024年三季度的36.73%。

评价:毛利率基本稳定,维持在较高水平,显示公司产品具备一定的定价能力或成本控制较为稳定。

5)期间费用率

2025年三季度期间费用率为 25.95%,较2024年三季度的39.89%显著下降。

评价:费用控制成效显著,有助于提升净利润水平。

6)销售成本率

2025年三季度销售成本率为 63.61%,略高于2024年三季度的63.27%。

评价:成本率略有上升,但仍处于可控范围,与毛利率变动趋势一致。

7)净利润现金含量

2025年三季度净利润现金含量为 132.34%,相比2024年三季度的286.60%有所下降。

评价:虽然现金含量有所回落,但仍高于100%,说明净利润质量较高,有较好的现金流支撑。

8)存货周转率 和 应收账款周转率

存货周转率:2025年三季度为 0.46次,高于2024年三季度的0.35次;应收账款周转率:2025年三季度为 10.02次,低于2024年三季度的14.75次。

评价:存货周转略有改善,但应收账款周转率下降,可能意味着回款速度放缓,需关注应收账款管理。

9)应收账款 和 存货

应收账款:2025年三季度为 1.46亿元,较2024年三季度(6561.69万元)大幅增加;存货:2025年三季度为 16.13亿元,较2024年三季度(17.04亿元)略有下降。

评价:应收账款增长较快,可能带来坏账风险;存货规模虽略有下降,但整体仍处于高位,需关注存货流动性。

10)资产负债率

2025年三季度资产负债率为 12.63%,略低于2024年三季度的14.59%。

评价:负债率较低,财务结构稳健,债务风险较小。

总体评价

该公司2025年三季度业绩表现整体向好:收入与利润:营业收入持续增长,归母净利润扭亏为盈,盈利能力和成长性显著改善。盈利质量:毛利率保持稳定,期间费用率大幅下降,净利润现金含量较高,显示盈利质量较好。资产效率:ROE和ROIC均由负转正,资本使用效率提升;但应收账款增长较快,周转率下降,需加强应收账款管理。财务结构:资产负债率较低,财务风险小,资金结构稳健。风险提示:应收账款和存货规模较大,可能影响资金周转效率,需进一步优化营运资金管理。

4、品牌质量及客户资源

品牌定位:高端艺术黄金,欧洲王室IP加持,国内无直接对标,美誉度位列天猫黄金饰品好评率TOP3。

质量水平:意大利织金+比利时切工,达到欧洲高端品牌同档水准,部分系列被比利时王室收藏。

客户结构:25-40岁女性占比72%,一二线城市贡献78%收入;前五大客户为德基广场、南京中央商场、八佰伴、浙江天猫、扬州金鹰,合计销售占比27.5%。

四、行业情况及公司的市场地位和竞争格局1、行业总体情况黄金珠宝属可选消费,上游为上海黄金交易所+钻石交易所,下游为百货、购物中心、电商。2025年上半年全国黄金首饰消费量-26%,但镶嵌类黄金逆势高增,成为结构性亮点。

2、市场容量及增速中国黄金协会:2024年黄金珠宝零售规模约4,200亿元,其中镶嵌黄金渗透率仅8%。欧睿预测2024-2027年镶嵌黄金子行业复合增速18%,2027年规模突破1,100亿元。

3、公司市场地位

镶嵌黄金细分份额:2025H1公司镶嵌黄金收入约3.5亿元,占行业同类零售总额约3%,排名第三(仅次于老凤祥、周大福)。

综合市占率:按黄金珠宝零售额计,公司2024年市占率0.9%,行业第七。

4、主要竞争对手老凤祥、周大福、周生生、六福、潮宏基、曼卡龙。

5、相对竞争优势

设计差异化:欧洲艺术IP+王室元素,竞品多为传统吉祥文化。

工艺壁垒:意大利织金+专利切工,竞品以普通车花、喷砂为主。

渠道灵活性:直营+加盟双轮,加盟业务2025H1同比+109%,高于行业平均30%。

五、AI分析的未来三年利润增长情况基准假设:行业镶嵌黄金2024-2027年复合+18%,公司产能与渠道按计划投放,金价年均+5%,公司维持3%细分市场份额。

2025年:

南京总部“四六二工坊”二期2025Q4投产,镶嵌黄金产能由2.5吨提升至4吨;预计2025年收入20.0亿元,归母净利1.5亿元,同比+150%。

2026年:

新增50家十万级门店(15家加盟+35家直营),线上抖音自播GMV目标8亿元;预计收入26.5亿元,归母净利2.7亿元,同比+80%。

2027年:

比利时设计中心落地,SKU由1,200扩至1,800,海外出口启动;预计收入33.5亿元,归母净利3.9亿元,同比+44%。

2025-2027年归母净利润复合增速约87%,高于行业自然增速的核心驱动来自:

产能扩张贡献年均+25%销量增长;

高毛利镶嵌占比由80%升至85%,拉升整体毛利率3pct;

规模效应使期间费用率再降4pct。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、35.52、9.54

注:$莱绅通灵$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。