应粉丝留言要求,今天文章分析SNDK,如果你有想分析的标的,评论区留言。走着,臭宝儿。

SanDisk Corporation(SNDK)距2026财年第二季度财报发布仅剩几周时间。鉴于股价自第一季度财报以来已翻倍,市场将密切关注管理层对2026财年第三季度的业绩指引。

为何这一指引如此关键?原因在于我对该股看多的核心逻辑是2026年NAND价格上涨带来的顺风推动,而这将体现在毛利率的提升中——这是SanDisk提供财测的关键指标。

毛利率在第一季度出现明显拐点,公司对第二季度的指引意味着环比增长达40%(即12个百分点)。这让我想起Nvidia在2024财年第一季度发布的那份“传奇式”第二季度财测。

总体而言,我对SanDisk未来12个月持看多态度,但更倾向于等待回调后再重仓布局。目前我给予该公司“谨慎买入”评级,并认为若出现10%以上的回调,在基本面保持不变的前提下或许是不错的入场点。

【图表位置】TrendForce NAND涨价预测图

上涨逻辑支柱

SanDisk 是最接近纯粹押注 NAND Flash 上行周期的标的之一。目前我们正处于 NAND 价格上涨周期中,背后是因 AI 数据中心建设带来的供需紧张。

部分分析师近期上调了他们的 NAND 需求模型,认为实际需求比此前预期更为强劲:

“因此,我们现在认为需求将远强于此前的预期,从而推动平均销售价格(ASP)进一步上行。我们已上调了2026至2027年期间的 NAND ASP 预测,以反映当前预期中的显著价格提升。”

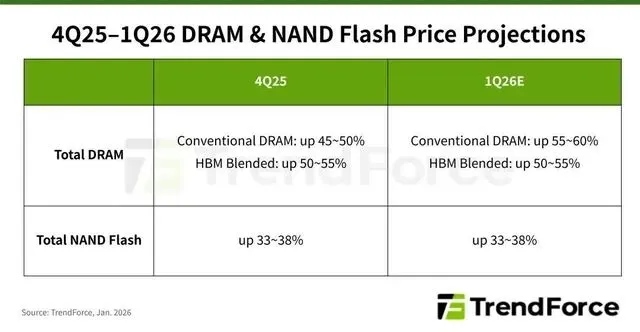

TrendForce 最近预测,2026年第一季度 NAND Flash 价格将环比上涨 33–38%:

【图表位置】TrendForce NAND 价格预测图

这一趋势对于 ASP 来说极为有利,并将直接反映在毛利率上。在2026财年第一季度,SanDisk 报告的 GAAP 毛利率为 29.8%,非 GAAP 为 29.9%;而对第二季度的指引为 GAAP 毛利率 40.8–42.8%,非 GAAP 大约为 41–43%。

这意味着环比增长高达 40%(即毛利率提升12个百分点)!

在其他财务数据方面,第二季度的业绩指引意味着非 GAAP 每股收益将在 $3.00–$3.40 之间,营收为 $25.5–$26.5 亿。而作为对比,第一季度营收为 $23.1 亿,非 GAAP 每股收益仅为 $1.22。

有主流媒体称“华尔街跟不上 SanDisk 的节奏”。而我更愿意将其描述为“华尔街跟不上营收预期的上修速度”。

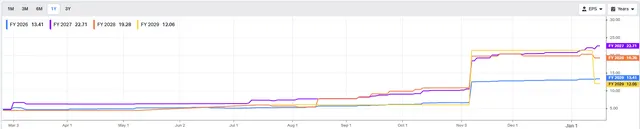

请看下方图表,展示了未来几年的营收一致预期(consensus revenue forecast):

【图表位置】Koyfin SanDisk 营收一致预期图

下面是同期每股收益一致预期(EPS consensus):

【图表位置】Koyfin SanDisk EPS 一致预期图

是否注意到 Q1 财报后预测的明显跃升?考虑到部分分析师几天前刚刚上调 NAND 需求模型,并预计公司将在 2026Q1 将企业级 3D NAND 的售价翻倍,我相信 Q2 财报后我们很可能会看到类似的预期上修。

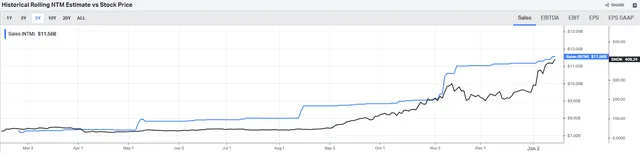

那为何这对股价是利好?请看下面这张叠加了未来12个月营收预期与股价的图:

【图表位置】Koyfin 营收 vs 股价走势对比图

如图所示,股价走势通常跟随增长预期变化。

Q2 财报应关注的重点

除了前述的每股收益、营收与毛利率区间外,我会特别关注数据中心业务板块。上季度管理层披露称,公司已进入两家超大规模客户的认证阶段(qualification phase),此外还有第三家 hyperscaler 与一家顶级存储 OEM 计划于2026年落地。

SanDisk 在 Q1 财报中表示,公司已与五大 hyperscaler 客户开展合作。考虑到 Q1 数据中心业务的强劲表现,我会密切留意该板块的环比营收增长情况:

【图表位置】SanDisk 数据中心业务图表

当然,从通过认证到进入大规模出货阶段之间通常会有时间延迟。因此,Q3 财季的指引将至关重要。当前市场普遍预期 2026Q3 的营收为 $27.2 亿,每股收益为 $3.84。如果公司发布的中值指引显著高于这些预期,那将意味着部分 hyperscaler 客户可能正在比市场预期更快地从认证转向量产阶段。

对我而言,任何能令华尔街“措手不及”的内容,都是对股价的正向催化。但也存在风险。

风险因素

请看下图:

【图表位置】TradingView SanDisk 股价图

当前股价已经在反映一次“存储超级周期”(storage supercycle)。任何关于 NAND 定价或 AI 存储需求“没那么紧张”的信号都可能压缩估值倍数。截至撰写本文时,Seeking Alpha 显示 SNDK 的远期市盈率(Forward P/E)为 34 倍。对比之下,美光(Micron)的远期 P/E 仅为 10 倍。

考虑到近期股价走势,我认为市场当前已经在“预期爆表与上调指引”的基础上进行定价。如果三个 hyperscaler 客户的认证周期比预期更长,可能会导致收入确认的延迟。

另一个值得关注的因素是 BiCS8 的进展。该技术预计将在 2026 财年末成为主要的比特产出节点。在 Q1 中,BiCS8 仅占比 15%。如果 Q2 中 BiCS8 占比没有明显提升,那可能会对毛利率产生负面影响,因为这是公司面向数据中心的高带宽闪存产品的关键节点。

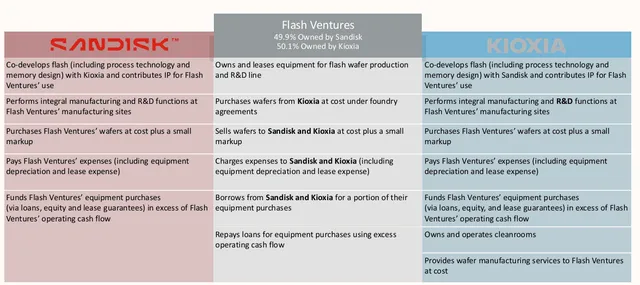

此外,值得指出的是,SanDisk 几乎所有晶圆采购都来自 Flash Ventures。根据公司最新的 10-K 报告,Flash Ventures 的产能占到 SanDisk 总产能的 80%。

【图表位置】SanDisk 10-K 报告截图

显然,如果这一合资企业出现任何干扰,公司收入将面临重大风险。更重要的是,该合资结构包含固定成本义务:SanDisk 需承担其50%份额的可变成本以及一半的固定成本,无论产出是否达标。

结语

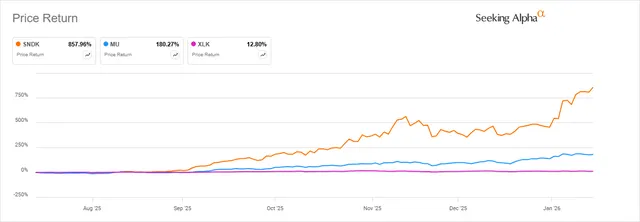

过去六个月中,有两家存储类股票显著跑赢科技板块。

【图表位置】Seeking Alpha 存储股 vs 科技板块对比图

SanDisk 自去年加入标普500以来,成为该指数中 2025 年度表现最好的股票。

考虑到近期分析师对 NAND 需求的上调,以及市场普遍预期 2026Q1 NAND 价格上涨,我认为 SanDisk 很可能在即将发布的财报中再次大超预期。而我认为 Q2 财报中最重要的部分将是 Q3 的指引。

若营收与每股收益指引高于市场一致预期,那将意味着部分 hyperscaler 客户正在快速推进至量产阶段。

综上所述,拉长到未来 12 个月维度,我对 SanDisk 持看多立场。但也需警惕因股价快速上涨而带来的短期回调。只要基本面未变,任何两位数幅度的回调都可能是进场良机。

小猫咪实盘收益

订阅会员服务你也可以做到!

新手指南:

https://docs.qq.com/doc/DUFNIRUpQVnZhZ0Fx

1.无需注册点击链接加入免费1天试用

国内用户KOOK:

https://kook.vip/7Ac5St

国外用户Discord:

https://discord.gg/ZTC6ursawM

2.官网注册免费7天试用

官网注册链接:

https://portal.smartoption.tech/#/subscription/index

注册流程说明:

https://docs.qq.com/doc/DUEdCWVNTZVhlSXRY

我们是谁

SmartOption(美股小猫咪)是一款AI驱动的美股自动交易平台,融合美股AI社区教育、AI Agent矩阵(Tutor、Tader、Excuter、Monitor)、多券商程序化交易及AI风险管理,帮助投资者实现智能化学习、精准交易信号捕捉与全自动风控执行。

联系我们

订阅服务免费试用请添加:

微信美股交流群: