概念背景

2026年1月6日,美股SanDisk收涨超27%,创去年2月份以来最大单日涨幅。西部数据涨超16%,创逾五年来最大单日涨幅。美光科技涨超10%,再创历史新高。

概念定义

存储芯片,又称“半导体存储器”,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备,是现在数字系统的重要组成部分。存储芯片具有体积小、存储速度快等特点,广泛应用于内存、U盘、消费电子、智能终端、固态存储硬盘等领域。

存储芯片的种类很多,按用途可分为主存储芯片和辅助存储芯片。前者又称内存储芯片(内存),可以与CPU直接交换数据,速度快、容量小、价格高。后者为外存储芯片(外存),指除内存及缓存以外的储存芯片。外存一般断电后仍然能保存数据,速度慢、容量大、价格低。按照断电后数据是否丢失,可分为易失性存储芯片和非易失性存储芯片。易失性存储芯片常见的有动态随机存取存储器DRAM和静态随机存取存储器SRAM。非易失性存储芯片常见的是NAND闪存芯片和NOR闪存芯片。

(资料来源于头豹研究院)

产业链分析

存储芯片是半导体产业的重要分支,约占全球半导体市场的四分之一至三分之一。

存储芯片行业上游主要为硅片、光刻胶、CMP抛光液等原材料以及光刻机、PVD、CVD、刻蚀设备、清洗设备和检测与测试设备等设备;概括为半导体材料、半导体设备及晶圆制造。

中游为存储芯片制造及封装,常见的存储芯片包括DRAM、NAND闪存芯片和NOR闪存芯片等;

下游为消费电子、信息通信、高新科技技术、物联网和汽车电子等应用领域。

根据中商情报网,在当前的存储芯片市场中,DRAM和NAND Flash这两种存储技术各自占据了市场的重要份额,共同构成了存储芯片行业的基石。

DRAM作为市场规模的佼佼者,其市场占比高达约55.9%。DRAM以其高速读写能力和易失性特性,在数据处理和计算任务中发挥着至关重要的作用,广泛应用于计算机、服务器以及各类消费电子设备中,成为了保障数据流畅处理和系统稳定运行的关键组件。2025年全球DRAM市场规模预计接近8000亿元人民币。中国市场规模预计达到2517亿元人民币。

NAND Flash是一种非易失性存储器,其内部采用非线性宏单元模式,为固态大容量内存的实现提供了廉价有效的解决方案。即使在断电的情况下,也能够长期保存数据,市场占比约为44.0%。

行业发展现状

供给侧:产能结构性转移导致传统产品供应紧张

全球头部存储原厂(如三星、美光)为追求更高利润,将资本支出与产能重点转向HBM(高带宽内存)、DDR5高端产品,并逐步停产或减少DDR4/LPDDR4X等成熟制程产品的供应。这一策略导致传统通用型DRAM出现供应缺口,据观察,供应减少5%即可能引发价格翻倍。这种供给侧的结构性收缩也为国内存储厂商承接市场份额、提升出货量创造了历史性窗口。

需求侧:AI应用成为增长的核心引擎

AI训练与推理对算力要求极高,导致单台服务器的DRAM用量可达传统服务器的8倍。这直接推动了对HBM和高速DDR5的爆发式需求。企业级固态硬盘(eSSD)作为AI服务器的重要存储部件,其需求占比也持续上升,预计将在2027年成为NAND Flash的最大应用领域。(来源于通联数据)

除了AI服务器,AI终端如AI PC、AI手机等显著拉动对高性能内存的需求。此外,智能汽车电子系统对存储芯片的需求也呈现快速增长,预计全球市场规模将从2023年的47.6亿美元增至2028年的102.5亿美元。(来源于天风电子)

竞争格局

全球市场依然由三星、SK海力士、美光三大巨头主导,其中SK海力士凭借在HBM领域的领先优势,在2025年第二季度以38.2%的份额位列DRAM市场第一。

国内龙头厂商长鑫存储在技术上已实现关键突破,于2025年发布了速率达8000Mbps的DDR5和速率达10667Mbps的LPDDR5X产品,性能达到国际主流水平。Counterpoint预测,其2025年DRAM出货量将同比增长50%,市场份额有望从第一季度的6%提升至第四季度的8%。

在产业链中游,国内模组厂商如江波龙、佰维存储等,也通过自研主控芯片、推出PCIe 5.0企业级SSD等高端产品,加速向高附加值领域突破,全面参与国产化替代进程。

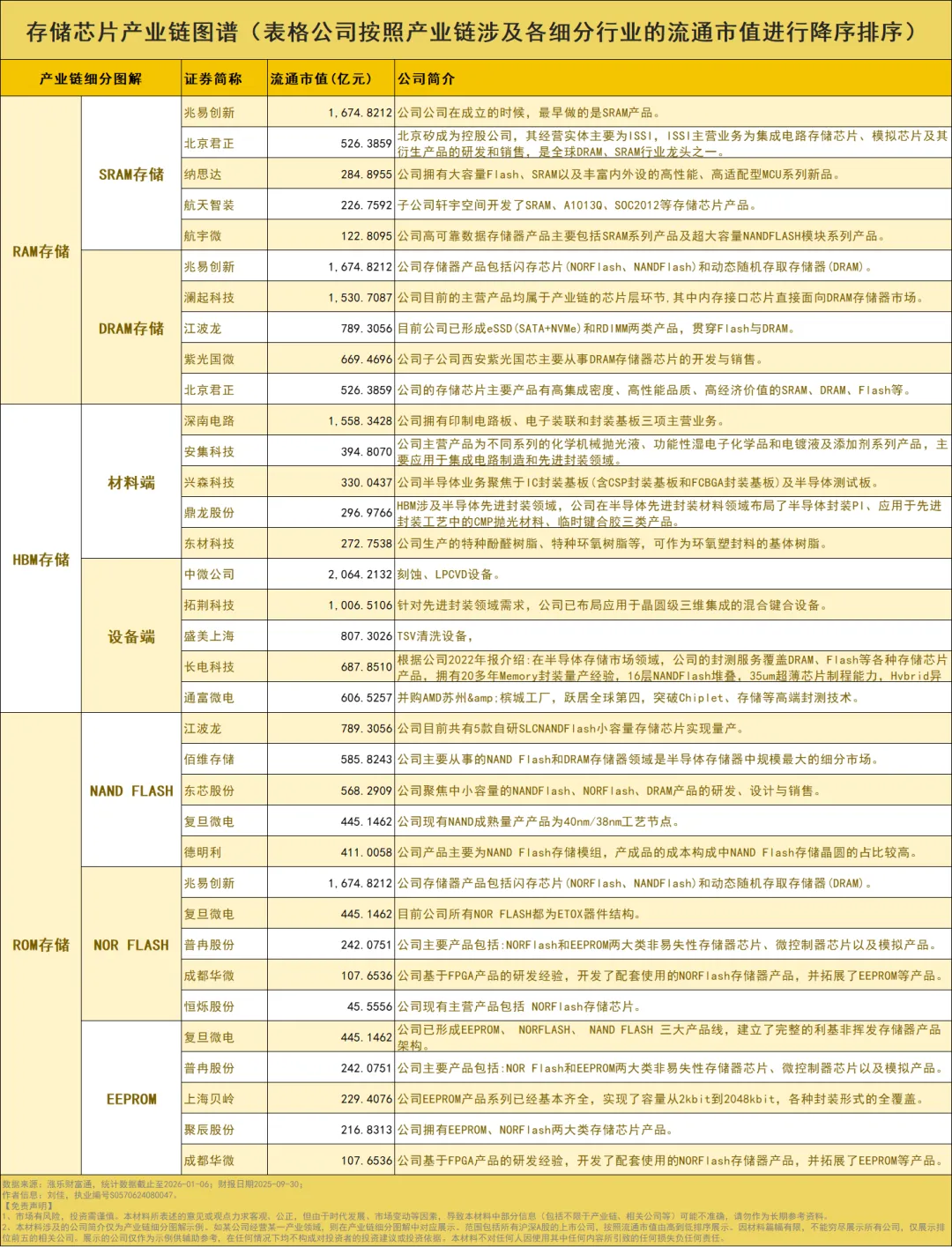

产业链公司梳理

(以下涉及公司按照细分领域流通市值降序排序,数据来源于涨乐财富通,数据截至2026年1月6日)

RAM存储

SRAM存储:兆易创新、北京君正、纳思达、航天智装、航宇微

DRAM存储:兆易创新、澜起科技、江波龙、紫光国微、北京君正

HBM存储

材料端:深南电路、安集科技、兴森科技、鼎龙股份、东材科技

设备端:中微公司、拓荆科技、盛美上海、长电科技、通富微电

ROM存储

NAND FLASH:江波龙、佰维存储、东芯股份、复旦微电、德明利

NOR FLASH:兆易创新、复旦微电、普冉股份、成都华微、恒烁股份

EEPROM:复旦微电、普冉股份、上海贝岭、聚辰股份、成都华微

(来源于行行查,上述涉及企业仅为产业链列举,不涉及投资建议)

数据、资讯来源:华泰证券专业版、财联社、Wind等

华泰证券 张越 执业编号:S0570623030018

免责声明:

1、市场有风险,投资需谨慎。本材料所表述的意见或观点力求客观、公正,但由于时代发展、市场变动等因素,导致本材料中部分信息(包括不限于产业链、相关公司等)可能不准确,请勿作为长期参考资料。

2、本材料涉及的公司简介仅为产业链细分图解示例。如某公司经营某一产业领域,则在产业链细分图解中对应展示。范围包括所有沪深A股的上市公司,按照流通市值由高到低排序展示。因材料篇幅有限,不能穷尽展示所有公司。展示的公司仅作为示例供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。本材料不对任何人因使用其中任何内容所引致的任何损失负任何责任。投资者应根据自身情况自主、审慎作出投资决策,自行承担投资风险。