第21章 企业合并与合并财务报表(1)——中级会计实务

|

| |

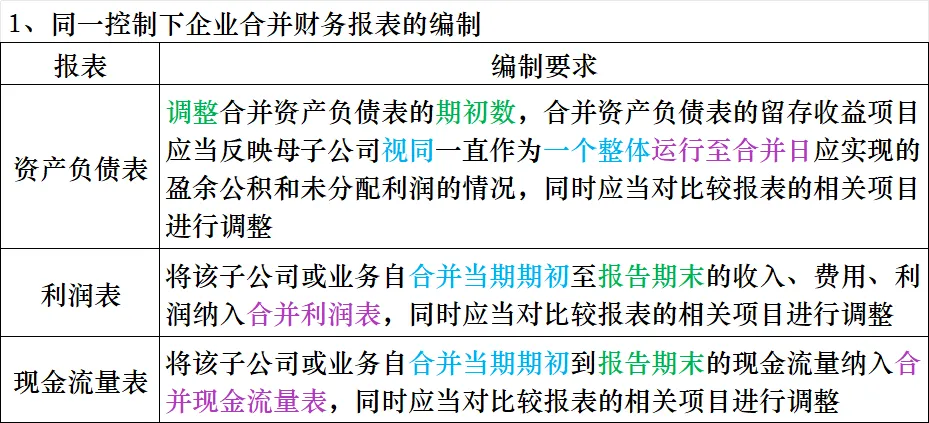

| 调整合并资产负债表的期初数,合并资产负债表的留存收益项目应当反映母子公司视同一直作为一个整体运行至合并日应实现的盈余公积和未分配利润的情况,同时应当对比较报表的相关项目进行调整 |

| 将该子公司或业务自合并当期期初至报告期末的收入、费用、利润纳入合并利润表,同时应当对比较报表的相关项目进行调整 |

| 将该子公司或业务自合并当期期初到报告期末的现金流量纳入合并现金流量表,同时应当对比较报表的相关项目进行调整 |

|

| |

| |

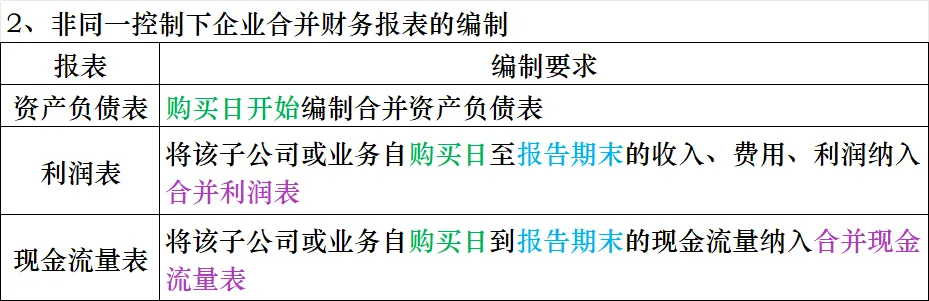

| 将该子公司或业务自购买日至报告期末的收入、费用、利润纳入合并利润表 |

| 将该子公司或业务自购买日到报告期末的现金流量纳入合并现金流量表 |

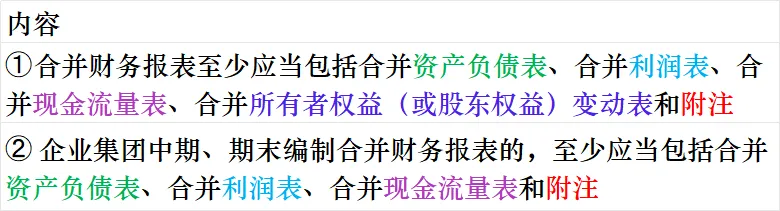

➀ 合并财务报表至少应当包括合并资产负债表、合并利润表、合并现金流量表、合并所有者权益(或股东权益)变动表和附注;

➁企业集团中期、期末编制合并财务报表的,至少应当包括合并资产负债表、合并利润表、合并现金流量表和附注。

2、编制原则

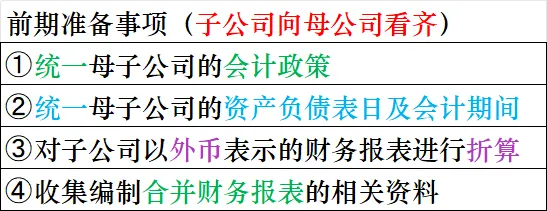

3、前期准备事项(子公司向母公司看齐)

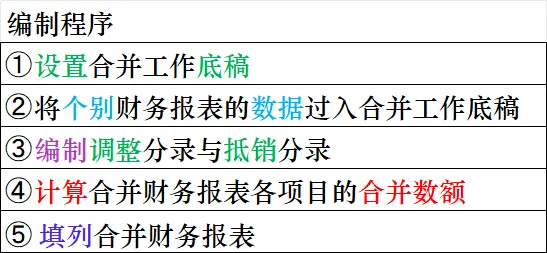

4、编制程序

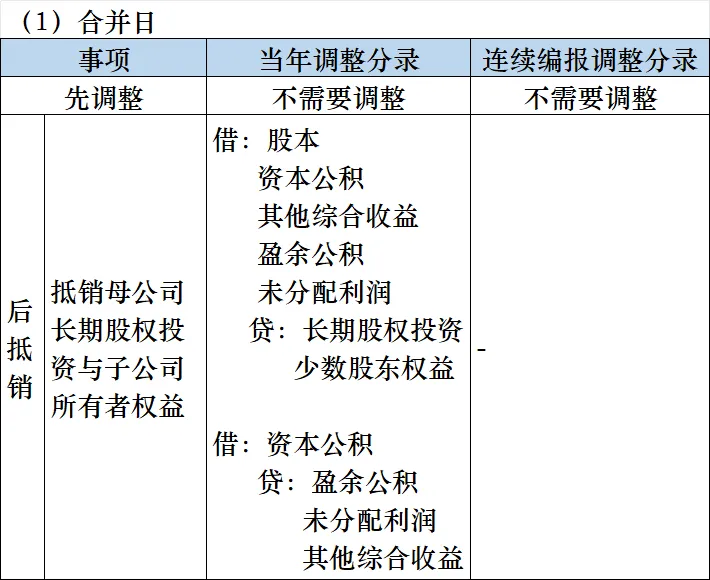

(三)合并财务报表的会计处理

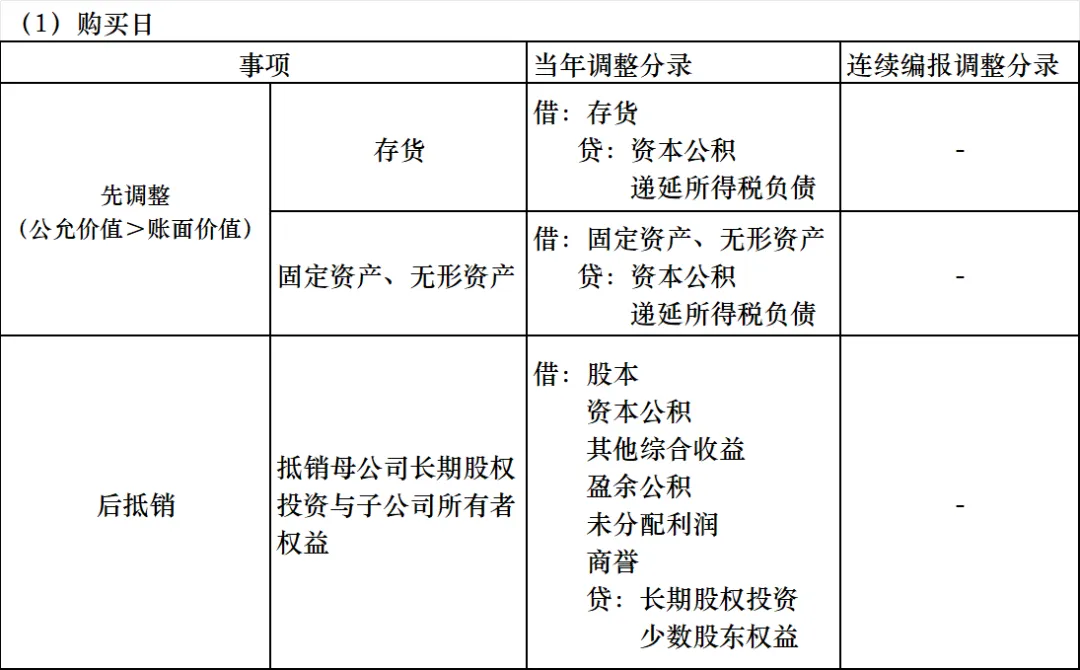

1、非同一控制下企业合并

|

| | |

| | | |

| | |

| | 借:股本资本公积其他综合收益盈余公积未分配利润商誉贷:长期股权投资少数股东权益 | |

|

|

|

| | |

| | |

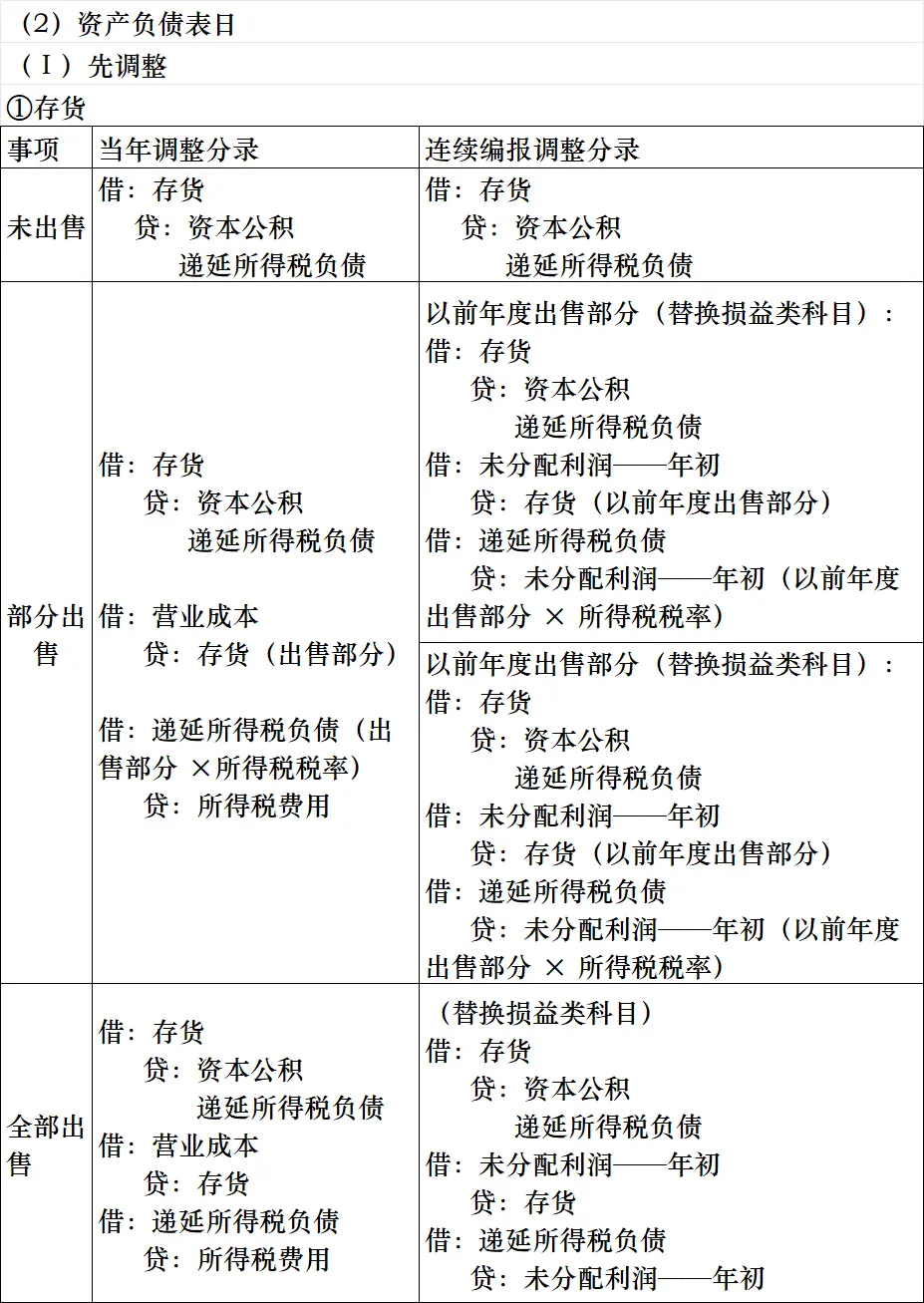

| 借:存货贷:资本公积递延所得税负债借:营业成本贷:存货(出售部分)借:递延所得税负债(出售部分 ×所得税税率)贷:所得税费用 | 以前年度出售部分(替换损益类科目):借:存货贷:资本公积递延所得税负债借:未分配利润——年初贷:存货(以前年度出售部分)借:递延所得税负债贷:未分配利润——年初(以前年度出售部分 × 所得税税率) |

| 以前年度出售部分(替换损益类科目):借:存货贷:资本公积递延所得税负债借:未分配利润——年初贷:存货(以前年度出售部分)借:递延所得税负债贷:未分配利润——年初(以前年度出售部分 × 所得税税率) |

| 借:存货贷:资本公积递延所得税负债借:营业成本 贷:存货借:递延所得税负债贷:所得税费用 | (替换损益类科目)借:存货贷:资本公积递延所得税负债借:未分配利润——年初贷:存货借:递延所得税负债贷:未分配利润——年初 |

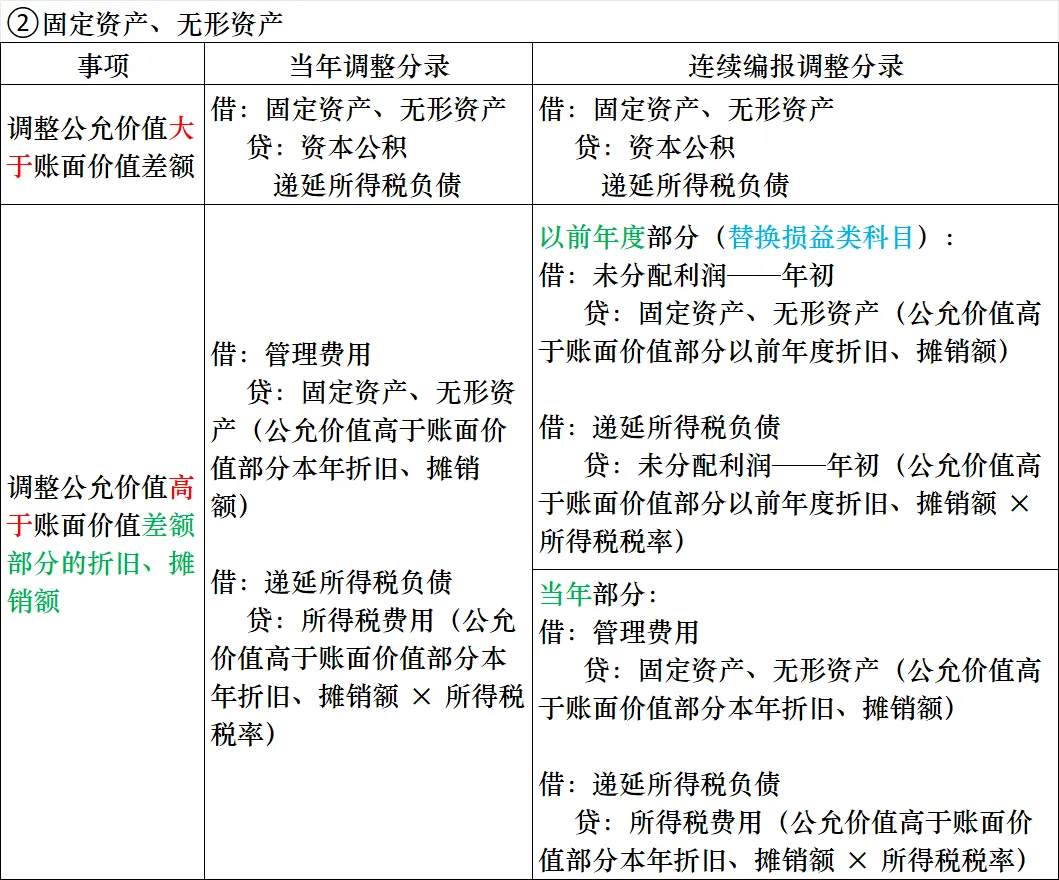

|

| | |

| | |

| 借:管理费用贷:固定资产、无形资产(公允价值高于账面价值部分本年折旧、摊销额)借:递延所得税负债贷:所得税费用(公允价值高于账面价值部分本年折旧、摊销额 × 所得税税率) | 以前年度部分(替换损益类科目):借:未分配利润——年初贷:固定资产、无形资产(公允价值高于账面价值部分以前年度折旧、摊销额)借:递延所得税负债贷:未分配利润——年初(公允价值高于账面价值部分以前年度折旧、摊销额 × 所得税税率) |

| 当年部分:借:管理费用贷:固定资产、无形资产(公允价值高于账面价值部分本年折旧、摊销额)借:递延所得税负债贷:所得税费用(公允价值高于账面价值部分本年折旧、摊销额 × 所得税税率) |

|

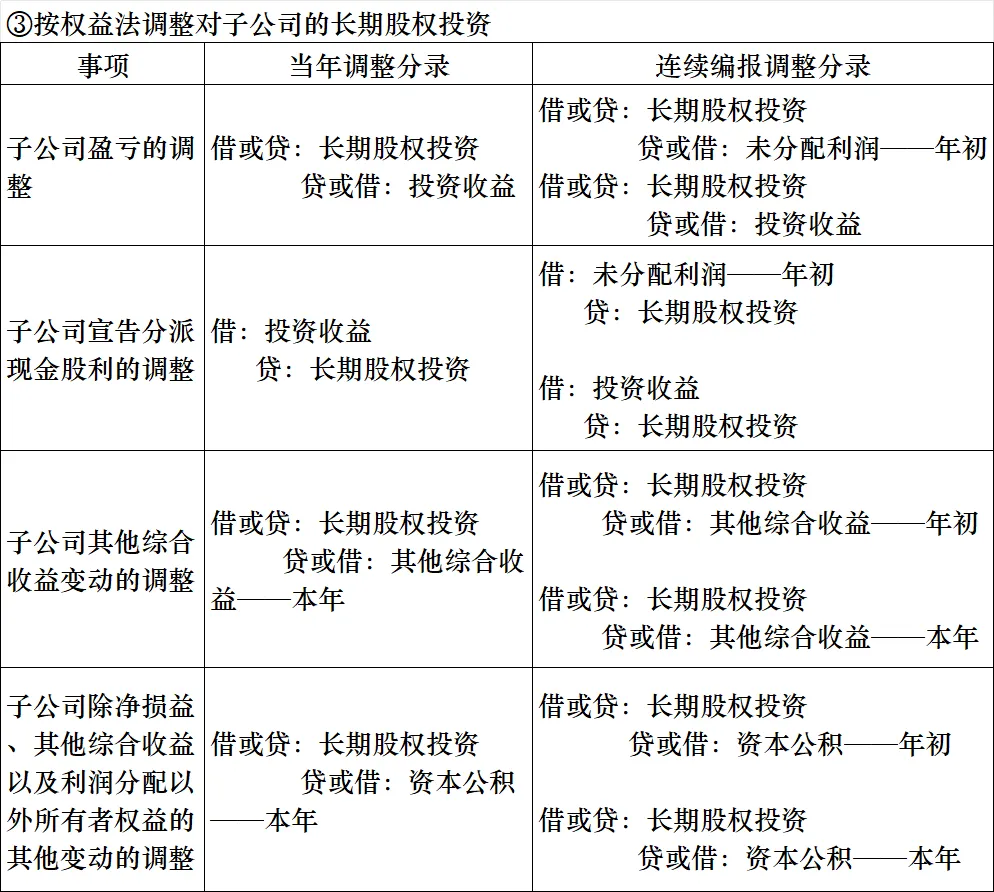

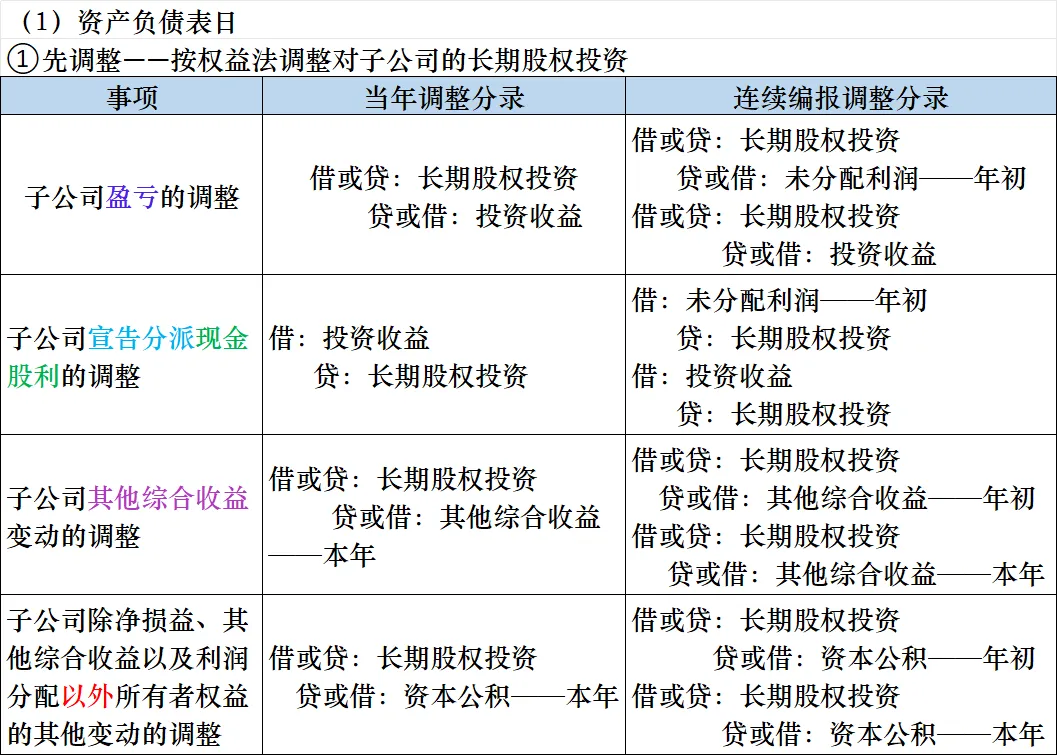

| | |

| | 借或贷:长期股权投资贷或借:未分配利润——年初借或贷:长期股权投资贷或借:投资收益 |

| | 借:未分配利润——年初贷:长期股权投资借:投资收益贷:长期股权投资 |

| | 借或贷:长期股权投资贷或借:其他综合收益——年初借或贷:长期股权投资贷或借:其他综合收益——本年 |

| 子公司除净损益、其他综合收益以及利润分配以外所有者权益的其他变动的调整 | | 借或贷:长期股权投资贷或借:资本公积——年初借或贷:长期股权投资贷或借:资本公积——本年 |

|

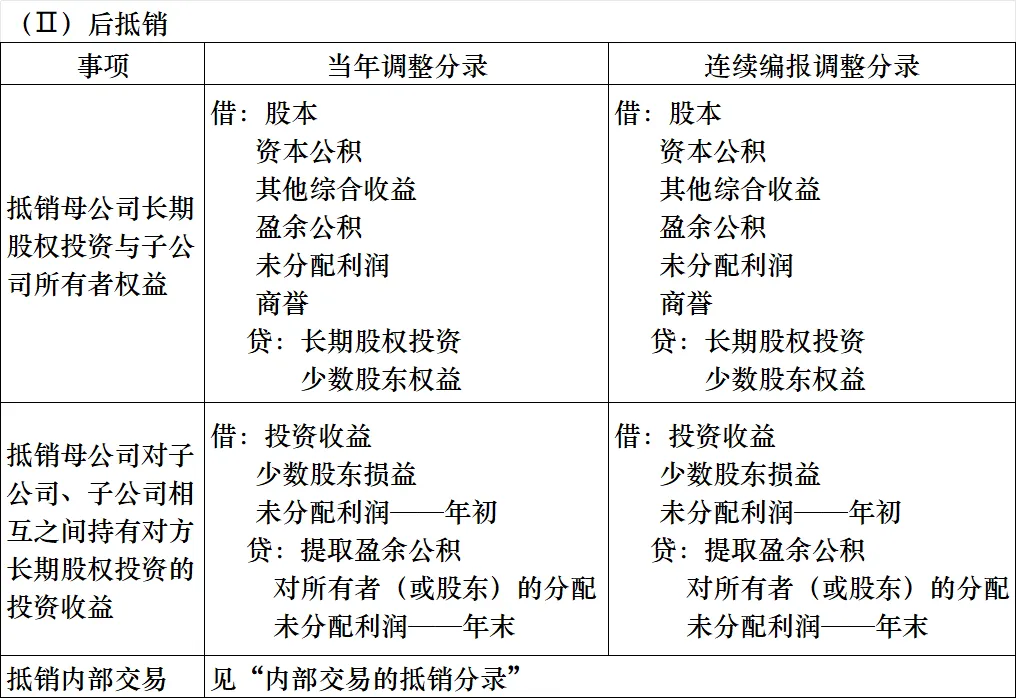

| | |

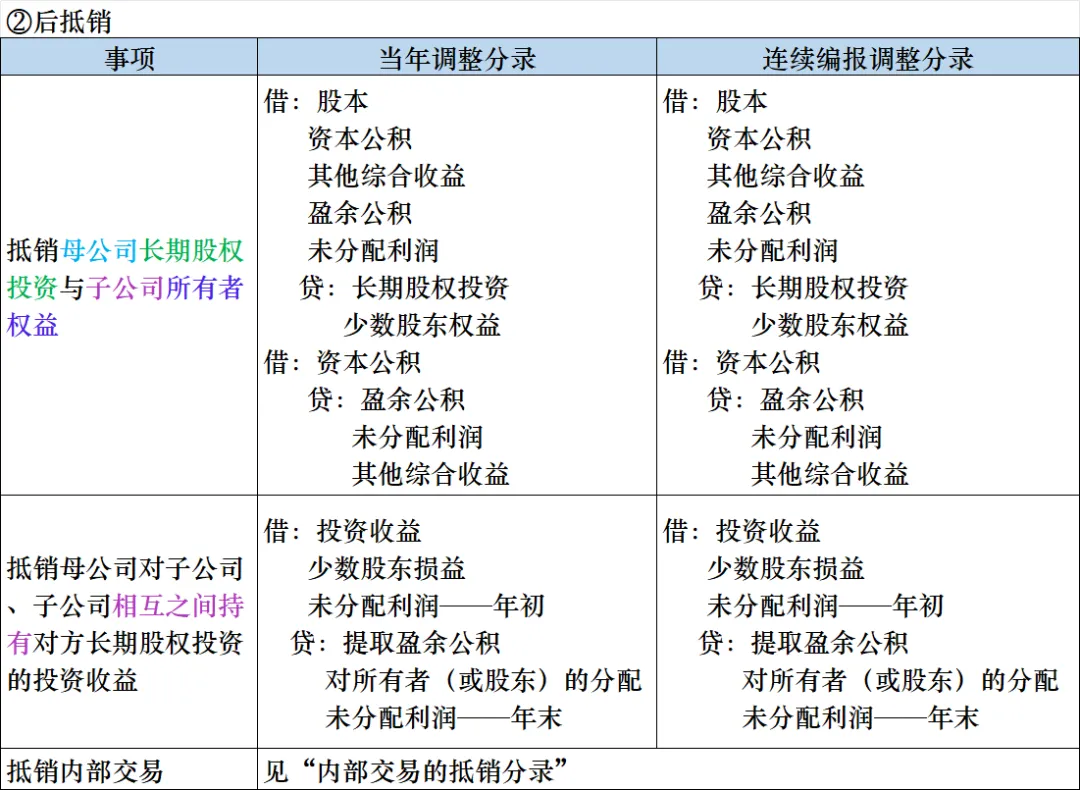

| 借:股本资本公积其他综合收益盈余公积未分配利润商誉贷:长期股权投资少数股东权益 | 借:股本资本公积其他综合收益盈余公积未分配利润商誉贷:长期股权投资少数股东权益 |

| 抵销母公司对子公司、子公司相互之间持有对方长期股权投资的投资收益 | 借:投资收益少数股东损益未分配利润——年初贷:提取盈余公积对所有者(或股东)的分配未分配利润——年末 | 借:投资收益少数股东损益未分配利润——年初贷:提取盈余公积对所有者(或股东)的分配未分配利润——年末 |

| |

2、同一控制下企业合并

|

| | |

| | |

| | 借:股本资本公积其他综合收益盈余公积未分配利润贷:长期股权投资少数股东权益借:资本公积贷:盈余公积未分配利润其他综合收益 | |

|

|

| | |

| | 借或贷:长期股权投资贷或借:未分配利润——年初借或贷:长期股权投资贷或借:投资收益 |

| | 借:未分配利润——年初贷:长期股权投资借:投资收益贷:长期股权投资 |

| | 借或贷:长期股权投资贷或借:其他综合收益——年初借或贷:长期股权投资贷或借:其他综合收益——本年 |

| 子公司除净损益、其他综合收益以及利润分配以外所有者权益的其他变动的调整 | | 借或贷:长期股权投资贷或借:资本公积——年初借或贷:长期股权投资贷或借:资本公积——本年 |

|

| | |

| 借:股本资本公积其他综合收益盈余公积未分配利润贷:长期股权投资少数股东权益借:资本公积贷:盈余公积未分配利润其他综合收益 | 借:股本资本公积其他综合收益盈余公积未分配利润贷:长期股权投资少数股东权益借:资本公积贷:盈余公积未分配利润其他综合收益 |

| 抵销母公司对子公司、子公司相互之间持有对方长期股权投资的投资收益 | 借:投资收益少数股东损益未分配利润——年初贷:提取盈余公积对所有者(或股东)的分配未分配利润——年末 | 借:投资收益少数股东损益未分配利润——年初贷:提取盈余公积对所有者(或股东)的分配未分配利润——年末 |

| |