探针卡:

一、什么是探针卡?

探针卡是一种应用于半导体生产过程晶圆测试阶段的“消耗型”硬件,是半导体产业基础支撑元件。作为晶圆制造与芯片封装之间的重要节点,晶圆测试能够在半导体产品构建过程中实现芯片制造缺陷检测及功能测试,对芯片的设计具有重要的指导意义,能够直接影响芯片良率及制造成本,是芯片设计与制造不可或缺的一环,对半导体产业链具有重要意义。

二、为什么需要大力发展探针卡?

随着半导体产品不断向性能更高、功耗更低和结构更复杂的趋势发展,业内主流的做法是采用更先进的制程以匹配该等趋势。近年来,芯片制造工艺迅速发展,由较为成熟的 28nm以上工艺节点向 7nm、5nm、3nm乃至 1nm不断演进,而采用先进制程制造芯片的成本显著提高。

与此同时,由于境内晶圆制造技术与全球最先进的技术相比存在代差,先进封装技术将在一段时间内成为我国半导体技术发展的关键路径和突破口,是弥补工艺差距带来的性能差异的关键技术路径。

而先进封装发展的关键之一是在晶圆制造环节进行芯片缺陷的拦截。在前述背景下,越早发现失效,越能减少无谓的浪费;而在芯片研制过程中得到更多有意义的测试数据,可以使得芯片设计和制造能够有效地分析失效模式,提升设计和制造的冗余度。

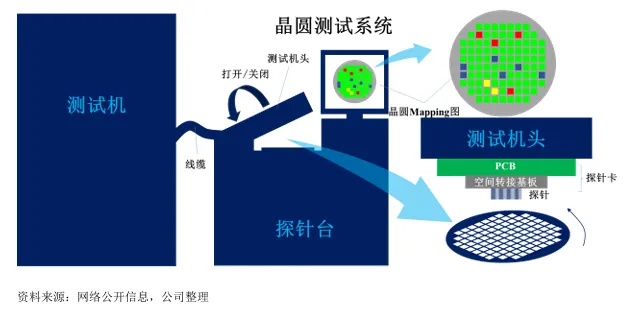

晶圆上的每个芯片都有微小的焊盘(Pad,尺寸通常为微米级,间距低至 0.5μm 以下),探针卡的核心功能就是通过精密探针实现测试机与晶圆芯片的电气连接。

探针卡系晶圆测试所需的核心硬件,其性能可以直接影响晶圆测试的效果和结果。考虑到晶圆测试的重要性,探针卡作为晶圆测试不可或缺的硬件,其性能及可靠性直接影响封装的结果,对半导体产业具有重要意义。

探针卡的研制是材料、热、力、光、电、机械等多个基础学科的综合和交错,从 材料、热、力、电的仿真到产品机械结构和电路的设计,再到MEMS工艺涉及的光刻、 刻蚀、电化学沉积、研磨、匀胶显影、激光刻蚀等制造工艺,均需要大量的高端技术 人才和具备多学科知识基础以及行业知识的复合型人才。同时,探针卡产品的迭代升级需要行业龙头客户的牵引和容错。

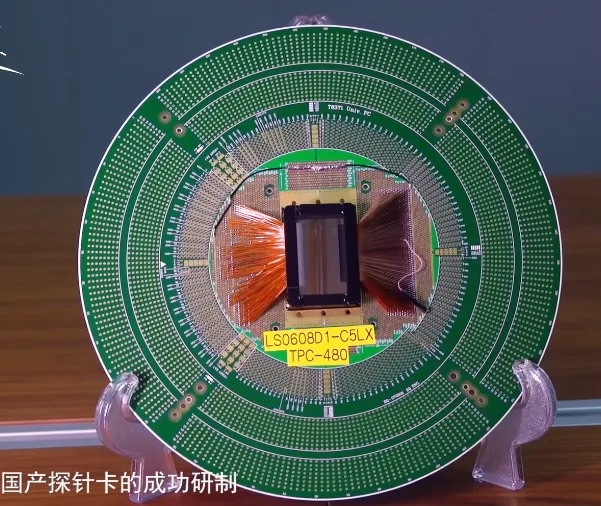

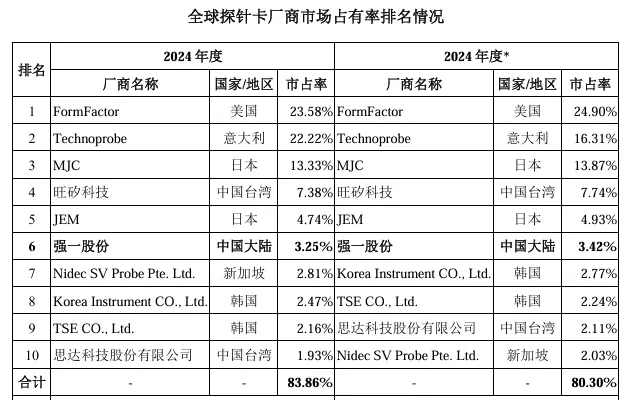

强一股份主要产品 2D MEMS探针卡、薄膜探针卡系面向非存储领域的高端探针卡,已经实现面向HBM、NOR Flash的2.5D MEMS探针卡的验证以及面向DRAM、NAND Flash的2.5D MEMS探针卡样卡研制,结合境内市场情况围绕 B 公司(海思半导体)、合肥长鑫以及长江存储进行重点拓展。(2024年公司MEMS探针卡销售额4.78亿位居全球第五位、,2024年公司悬臂探针卡销售额0.88亿位居全球第四位)

三、探针卡分类及各板块占比:

其中,MEMS 探针卡具有精密度高、测试效率高、耐用性强、稳定性好等优势,

系目前行业主导产品,根据公开信息搜集并经整理,MEMS 探针卡市场份额近年持续

达到 60%-70%。

与 MEMS 探针卡相比,垂直探针卡、悬臂探针卡市场份额合计占比较低,2024年分别为14.85%和 9.38%。

预计至 2029年 MEMS探针卡的市场份额占比将保持较高水平。

1、MEMS 探针卡细分

2D MEMS:传统平面结构,适用于大多数先进芯片测试

2.5D/3D MEMS:支持更高密度测试,针对 HBM 存储与 Chiplet 架构优化,强一股份等正重点研发

根据公开信息搜集并经整理,MEMS探针卡全球市场规模由2018年的10.20亿美元快速增长至2024年的18.50亿美元,复合增长率为10.43%,是探针卡行业核心增长来源.

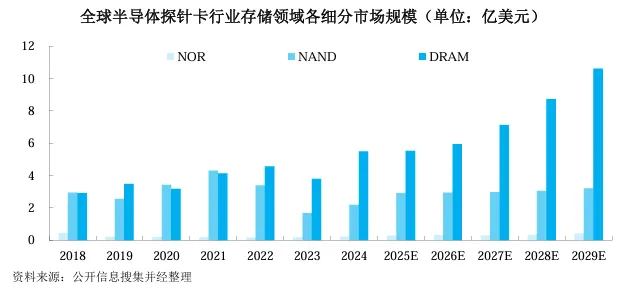

从行业角度来看,主要应用于存储领域的 2.5D MEMS 探针卡是公司未来重要的收入增长点。

2. 按测试阶段分类

晶圆测试 (CP) 探针卡:用于晶圆切割前测试,

封装测试 (FT) 探针卡 / 测试插座:用于芯片封装后测试

3. 按应用领域分类

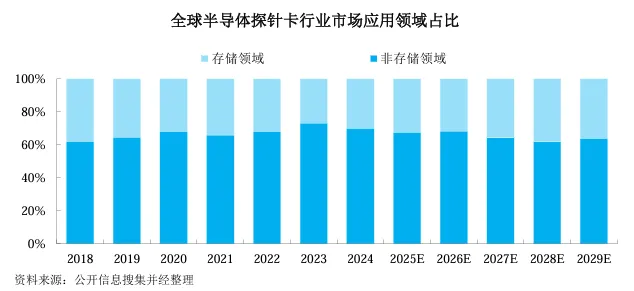

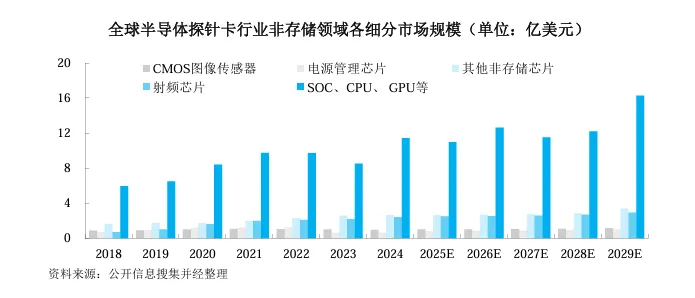

探针卡产品应用于以 SoC 芯片、CPU、GPU、射频芯片为代表的非存储领域以及以 DRAM、NAND Flash 为代表的存储领域;

2018-2024 年,非存储领域市场规模占比保持在 60%-75%之间,存储领域市场规模占比在25%-40%之间。

逻辑芯片探针卡:占比最大,MEMS 与垂直探针卡为主.

存储芯片探针卡:包括 DRAM、NAND、HBM 等,对接触一致性要求极高

射频 / 模拟芯片探针卡:要求低损耗、高隔离度,JEM 等厂商领先

功率器件探针卡:针对 SiC/IGBT 等高压大电流器件.

受人工智能技术驱动,以 DRAM 为代表的存储芯片于 2024年迅速增长,带动探针卡市场同步增长。

四、全球市场份额和竞争格局:

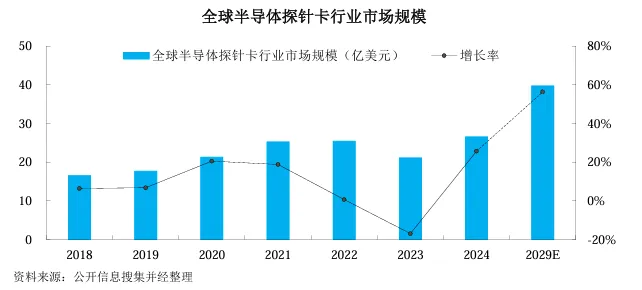

近年来,全球探针卡行业市场规模总体保持较快增长。根据公开信息搜集并经整理,2018-2022 年,全球半导体探针卡行业市场规模由 16.51 亿美元增长至 25.41亿美元。受半导体产业整体周期性波动影响,2022 年全球半导体探针卡行业市场规模增速放缓,2023 年规模收缩至 21.09 亿美元,但随着半导体产业的景气度回升以及晶圆测试重要性的增加,2024 年全球半导体探针卡行业市场规模达到 26.51 亿美元,预计2029 年全球半导体探针卡行业市场规模将增长至39.72亿美元。

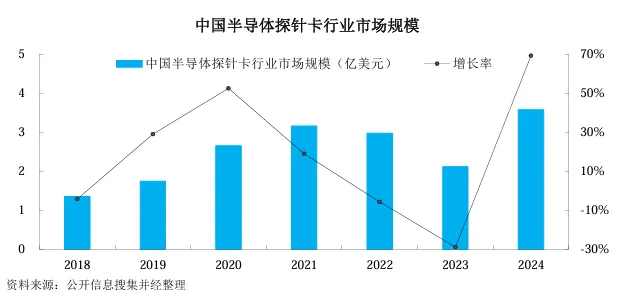

根据公开信息搜集并经整理,2024 年全球及中国半导体探针卡行业市场规模分别为 26.51 亿美元和 3.57 亿美元,总体规模相对较小。根据公开信息搜集并经整理,2024 年我国半导体探针卡市场规模接近全球的 15%,但国产探针卡厂商全球市场份额占比不足5%,国产替代空间广阔。近年来,半导体产业链安全问题受国际政治环境持续影响,有效释放了国产探针卡的需求,探针卡国产替代进程加速。

探针卡行业前十大厂商多年来均为境外厂商,合计占据了全球 80%以上的市场份额。,其中前三大厂商均为美国的 FormFactor、意大利的 Technoprobe 以及日本的MJC,合计占据了全球超过50%的市场份额。

根据公开信息搜集并经整理,

一方面,中国半导体制造能力不断提高,半导体制造规模占半导体规模的比例近年不断提升,由 2020 年的 16.58%增长至2022 年的 18.29%,并将于 2027年达到 26.63%;

另一方面,中国自主半导体制造渗透率进一步增加,由2020年的34.30%增加至2022年的50.67%,而现阶段中国探针卡行业市场规模占全球的比例远低于晶圆制造、封装测试市场规模占全球的比例。在前述背景下,中国探针卡行业市场规模增速将超过同期全球增速。

综上所述,上述因素将共同驱使中国探针卡行业市场规模扩大,且未来有望保持较高的增长速度。