执行摘要

一年前,Bloom Energy发布的首份《数据中心电力报告》记录了一个正在显现的现实:由人工智能驱动的计算需求开始超出电网大规模供电的能力。六个月后,《年中脉搏》报告显示出现了明显的压力迹象——互联时间线延长、不确定性上升,以及对替代电力策略的兴趣日益浓厚。

今年的调查结果表明,这些压力只会加剧。电力可用性已从规划考量转变为数据中心增长的决定性边界。

我们与超大规模云服务提供商、共置服务提供商、公用事业公司和设备供应商的研究显示,结构性转变已在进行中。资本正集中于电力优势地区,长期以来关于电网交付时间线的假设受到挑战,现场发电正越来越多地被纳入长期电力战略,而非仅作为临时过渡方案。同时,数据中心园区正向千兆级AI工厂规模扩展,加速下一代电气架构从路线图概念向近期设计的转变。

关键发现

以下研究结果总结了报告的转变如何转化为市场、发展战略和技术选择方面的实际变化。

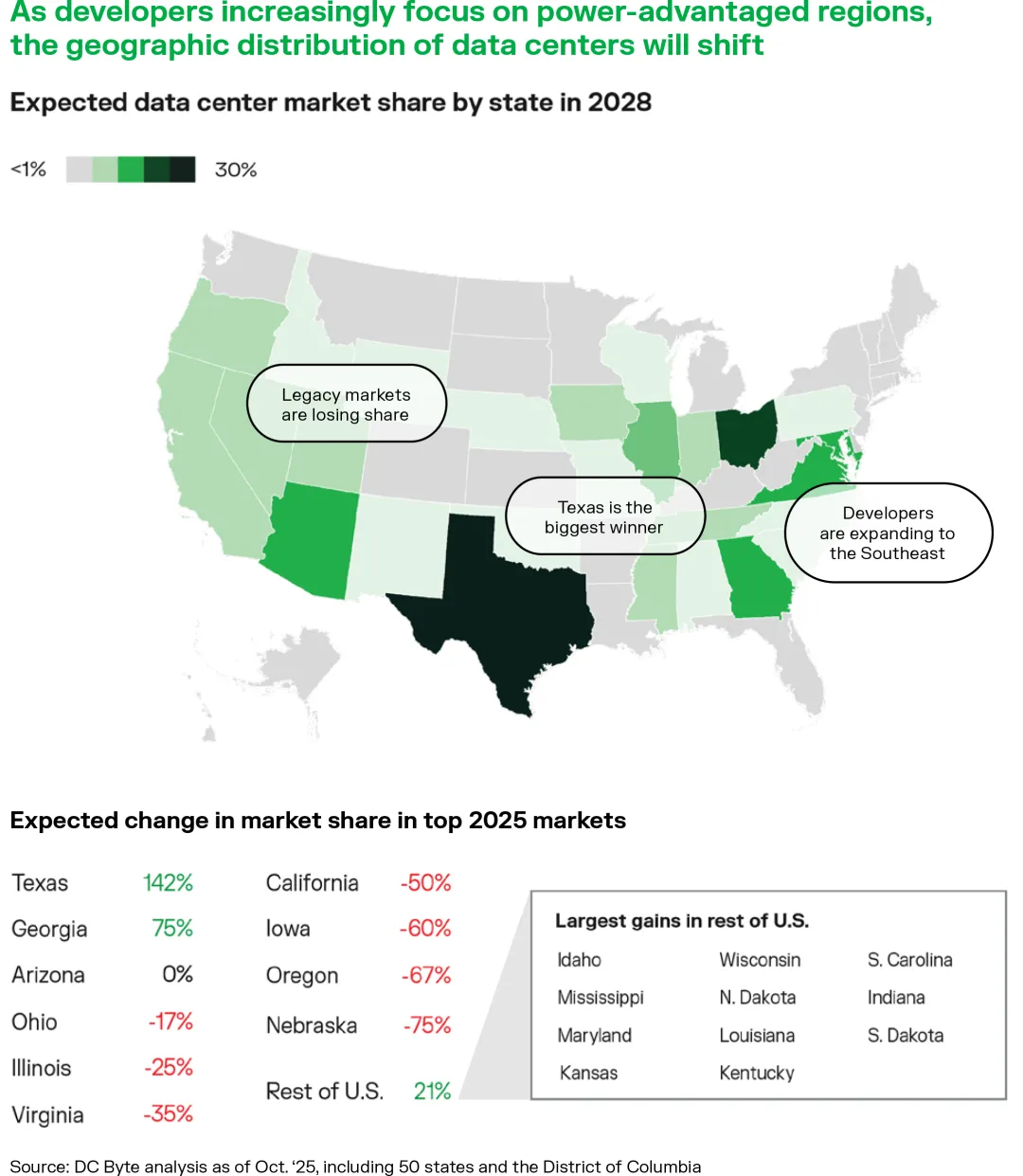

1. 电力供应能力正在推动数据中心增长的地理再分配,从而产生明确的赢家和输家。三年内,得克萨斯州有望成为美国领先的数据中心市场。传统市场(如加利福尼亚州和俄勒冈州)预计将失去超过一半的相对市场份额。尽管一级市场主要推动着容量增长,但新兴市场整体份额将增加超过20%。

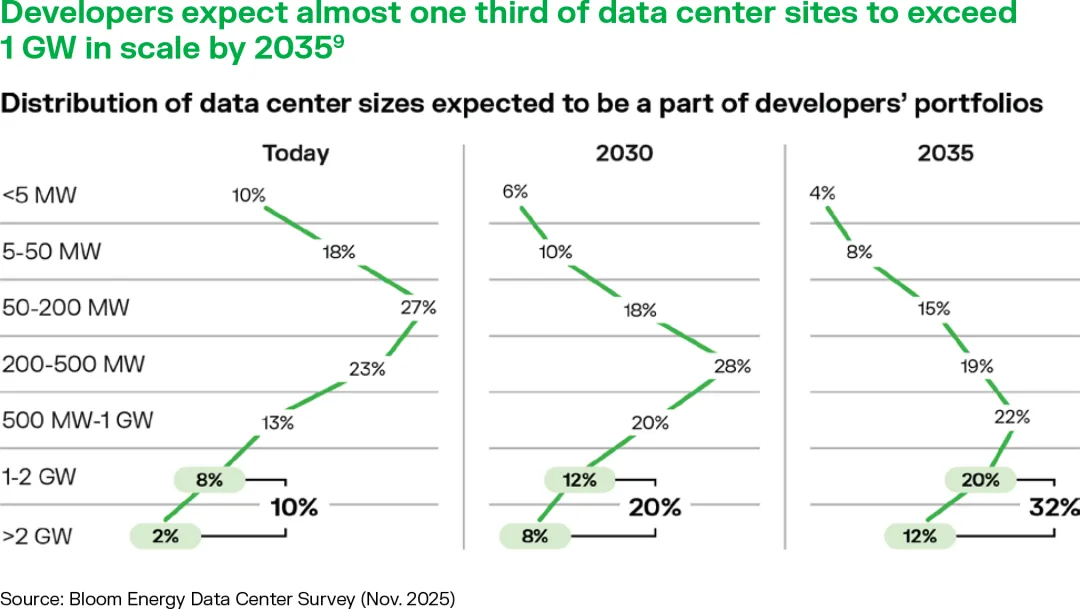

2. 预计越来越多的数据中心园区将突破吉瓦级规模。到2030年,约五分之一的数据中心园区预计将突破吉瓦级规模,到2035年这一比例将升至三分之一。在此规模下,电力供应仍是主要制约因素,但冷却能力、水资源 availability、许可复杂性和网络基础设施将成为关键挑战。

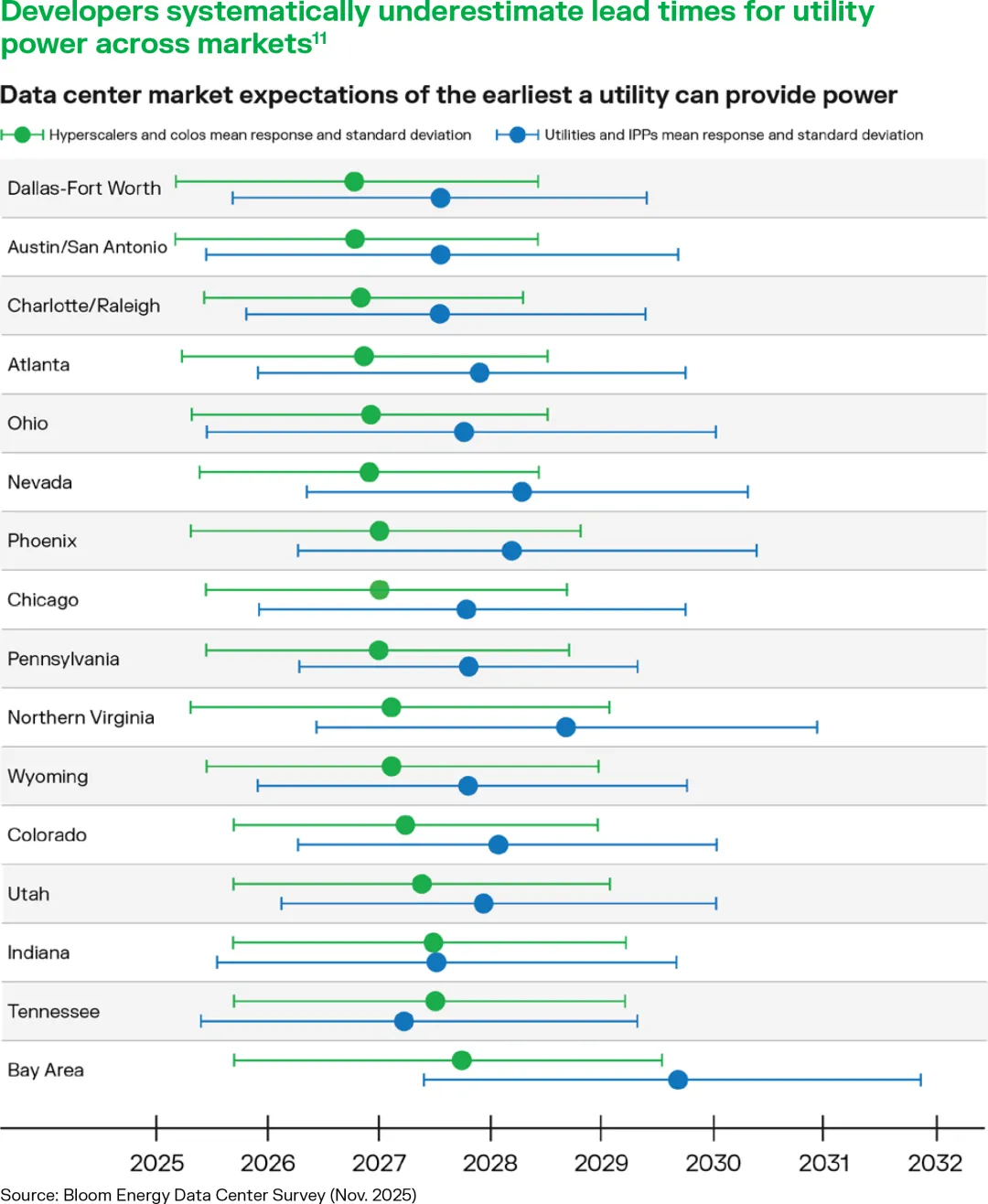

3. 开发商与公用事业公司在供电时间上仍存在分歧,关键枢纽的差距正在扩大。公用事业公司受访者表示,供电时间平均比超大规模云服务提供商和 colocation 提供商预期的要长1.5至2年。过去六个月,在三个关键枢纽——弗吉尼亚州北部、旧金山湾区和亚特兰大,供电预期差距有所扩大。

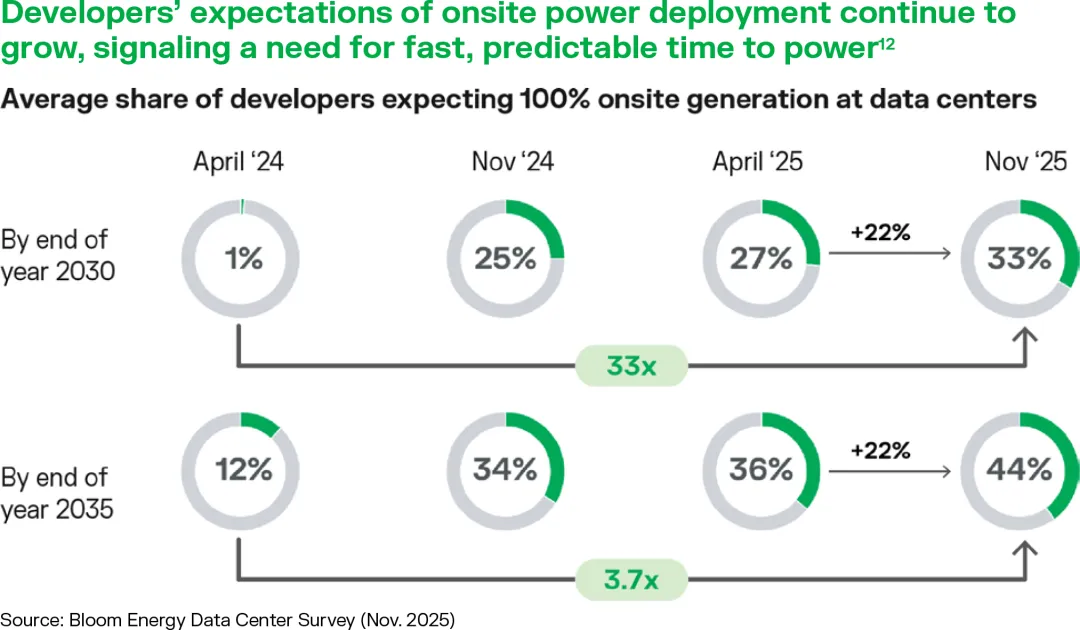

4. 受电网限制影响,现场发电在数据中心供电策略中的地位日益巩固。过去六个月,预计到2030年将完全采用现场发电园区的超大规模云服务提供商和 colocation 提供商的比例增加了22%,达到数据中心的约三分之一,因为开发商越来越认为永久性现场发电将成为首选的长期方案。

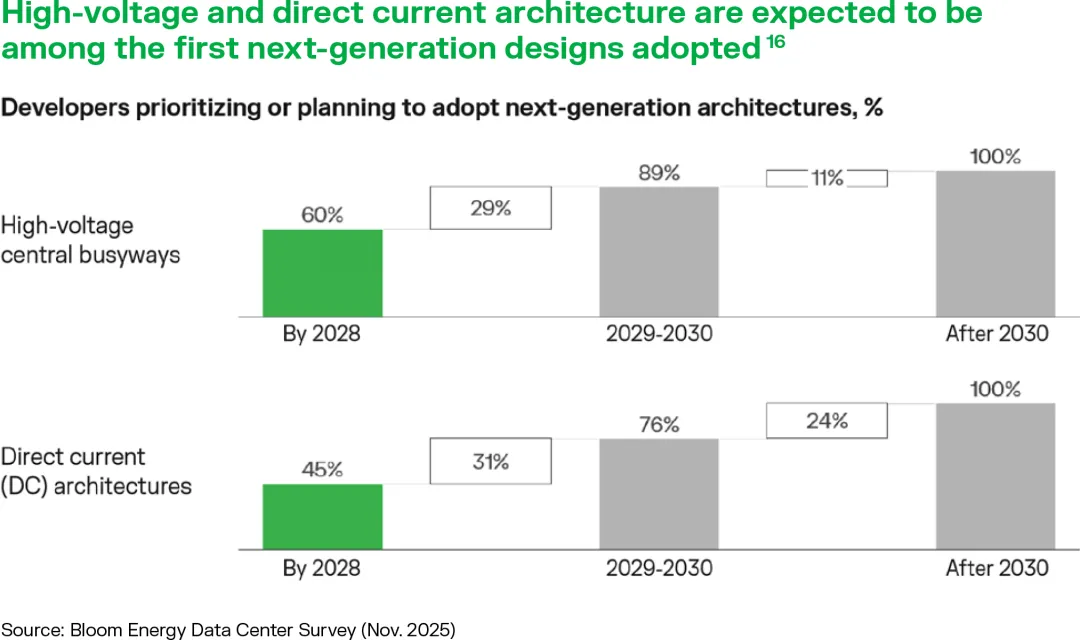

5. 下一代数据中心架构将在未来两年内问世。不断上升的机架密度正在加速下一代数据中心架构的采用。高电压中央母线和直流(DC)配电架构预计将引领这一转变:到2028年底,60%的受访者预计将采用高电压中央母线,45%预计将采用DC架构。这些设计可能会被今年开始开发的数据中心所采用。

1. 电力供应正推动区域发展数据中心扩容的重新配置明确的赢家和输家

电力供应的可用性正在推动数据中心增长的地理再分配,从而产生明显的赢家和输家。

数据中心需求正在迅速加速,据估计,美国总IT负载容量可能在2025年约80吉瓦的基础上,在未来三年内翻一番,到2028年达到约150吉瓦——这一水平是2024年预测值的两倍多。2,3 增长仍然集中在少数几个顶级枢纽,开发商正在扩建现有园区并增加新阶段,倾向于避免不熟悉的地理区域,以缓解随着AI工作负载向推理转移所带来的搁浅资产风险。

相比之下,多个传统市场和二级市场正在失去优势。加利福尼亚州、爱荷华州、俄勒冈州和内布拉斯加州的相对市场份额预计将下降超过50%,这反映了这些地区电力供应更紧张、许可流程更复杂以及互联时间更长,限制了它们支持大规模AI驱动扩张的能力。与此同时,美国其他地区正成为一个重要的整体赢家,预计到2028年其市场份额将增长21%。这一增长反映了向更广泛的电力优势州的转变,开发商正在追求那些能够更快获得大块电力的地区。尽管密西西比州和俄克拉荷马州等单个市场的绝对规模仍然较小,但它们的增长凸显了开发商为满足AI驱动的计算需求而愿意在选址灵活性上做出多大让步——即使这意味着在网络 proximity 和工作负载 placement 方面做出权衡。

2. 预计未来将有越来越多的数据中心园区规模突破千兆瓦级。

越来越多的数据中心园区预计将突破千兆瓦规模。需求激增不仅源于数据中心数量增加,更主要归因于规模的显著扩大。尽管开发商仍在大都市区周边建设小型低延迟边缘站点,但超大规模数据中心运营商和托管服务商调查显示,预计2035年将有近三分之一的新建园区达到千兆瓦级规模,而2030年这一比例仅为五分之一左右。为便于理解这一规模,每个千兆瓦级园区的用电量相当于纽约市全年总用电量的20%。电网运营商在2024至2025年间对长期负荷预测的数十吉瓦级上调,表明开发商的预期更多基于电网规划假设的客观变化,而非投机性乐观。例如, ERCOT 将2030年数据中心增长预估从29吉瓦上调至77吉瓦, PJM 则将2030年峰值需求预估上调10%。随着设施规模逼近千兆瓦级,开发商面临的挑战已超越电力供应问题,冷却能力、水资源获取、审批流程复杂度及网络基础设施将成为重大瓶颈。

据预测,到2035年,全球近三分之一的数据中心规模将突破1吉瓦。

3. 开发人员和工具在上电时间方面仍然存在不一致,关键枢纽的差距正在扩大。

电力供应仍是选址决策的首要考量因素,促使开发商优先选择可快速、稳定实现电网互联的市场。然而,超过半数开发商反映,过去一年电力保障难度显著增加。

2025年6月《数据中心报告》中发现的电力获取时间预期的根本性脱节依然存在。调查数据显示,超大规模云服务商和共用数据中心提供商一致认为电力可在比公用事业公司和独立发电商(IPPs)认为能够交付的时间提前两年获得。在北部弗吉尼亚州、旧金山湾区和亚特兰大这三个地区,过去六个月这一差距有所扩大,反映出主要枢纽地区互联队列延长、许可延迟以及输电基础设施老化等问题。

4. 在电网约束条件下,现场供电在数据中心供电策略中的地位日益巩固。

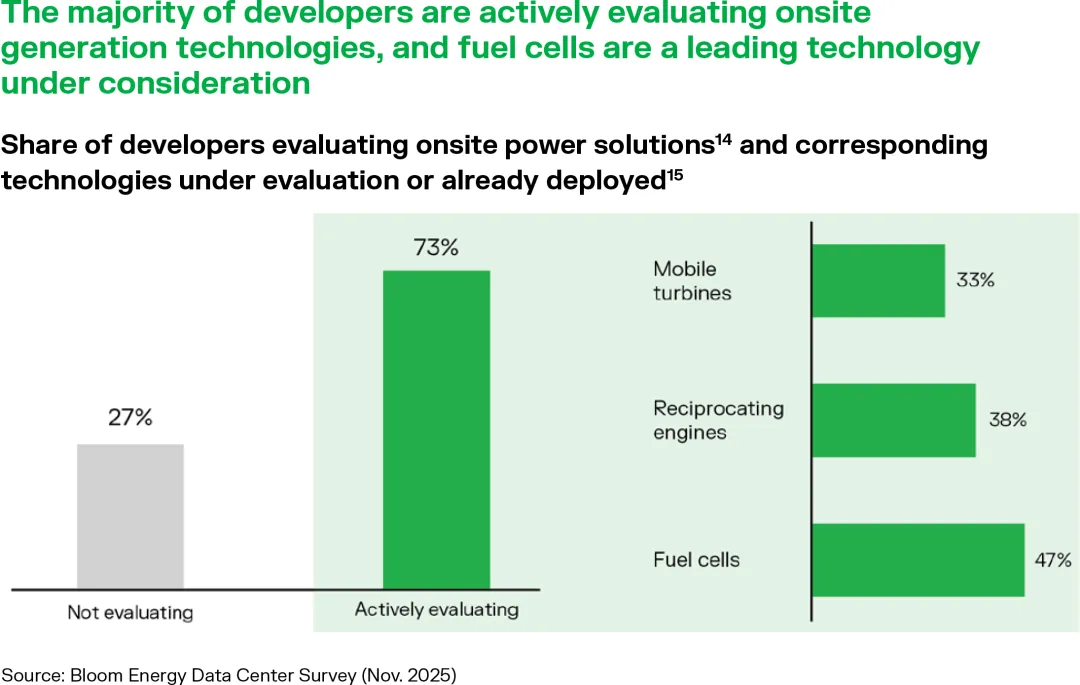

过去六个月,预计到2030年将实现全现场供电园区运营的超大规模云服务提供商和共用数据中心运营商比例增加了22%,达到数据中心总数的约三分之一。这表明,在对电网交付时间线的信心减弱之际,人们重新转向现场解决方案。与此同时,73%的受访者表示正在积极评估或选择现场供电供应商,凸显了对快速、可预测供电时间的日益重视。

这种转变在开发人员如何对加速时间表和控制成本的解决方案进行排序方面也显而易见。尽管开发人员更希望在可用时依靠电网电力,但现场发电已日益成为一种必要的策略。临时过渡到电网的电力仍然是最常用的短期部署模式,但到2030年,永久性现场电力将成为缩短开发时间表和降低成本的首选解决方案——这反映了水泥、炼油和钢铁等其他电力密集型行业中的常见模式。

在此背景下,燃料电池正成为一种领先的现场技术,开发商认识到其具有四项实际优势:(1)缩短交付时间,降低供电风险;(2)减少本地排放,支持更快的许可审批和更高的社区接受度;(3)可扩展性和模块化设计,包括能够逐步提升输出能力;(4)与长期可持续发展目标保持一致,例如实现全天候零碳能源合规。大多数开发商正在积极评估现场发电技术,燃料电池是目前考虑的主要技术之一。

5. 新一代数据中心架构将在未来两年内问世

随着数据中心向吉瓦级规模发展,传统电气架构预计将日益显得不足。不断上升的机架密度正促使运营商采用下一代电气设计,以实现更高的功率密度、更大的效率和更快的部署速度。高压中央母线和直流(DC)配电架构预计将是首批优先采用的下一代设计:到2028年底,60%的受访者预计会采用高压中央母线,45%预计会实施直流架构。这些设计可能会被纳入今年开始建设的数据中心项目中。

新一代架构在系统层面具有显著优势,尤其当数据中心向AI密集型工作负载扩展时:

• 更高效的校园级电力分配。高压母线通过更简单、模块化的分配路径,在广阔的校园内更高效地传输大块电力,随着设施规模扩大,可实现更高的冗余度。

• 更高的效率和更优的热性能。直流系统减少了电力转换阶段,从而降低了相关损耗和热量,同时为高密度AI工作负载提供更稳定的电力。

• 与现场电源更清洁的集成。现场发电能更直接地与这些架构集成,最大限度减少转换步骤,并实现从发电到负载的更短、更高效的分配路径。

要实现这些进步,需要解决实际实施障碍,包括更新以交流电为中心的传统设计、制定明确的安全和许可标准、加强新兴架构的供应链建设,以及扩展设计标准、集成实践和技术人员培训。

结论

电网约束的现实、漫长的互联时间线以及快速扩展的人工智能负载意味着电力不再能被视为下游考量因素。继续基于传统电网假设来规划项目的运营商,可能会在进度和规模上落后。在这种环境下,电力战略必须移至开发流程的前端。

下一阶段的发展将属于那些更早行动、规划更积极的运营商——确保灵活的电力路径,使电气架构与人工智能规模需求相匹配,并扩大其建设和运营的范围及方式。那些不这样做的人将越来越发现,电力是增长的限制因素。

关于布隆能源

布隆能源赋能企业满足日益增长的能源需求,并负责任地掌控自身的电力需求。该公司的燃料电池系统为全球各地的财富500强企业提供超高的韧性、高度可扩展的现场发电,涵盖数据中心、半导体制造、大型公用事业以及其他商业和工业领域。总部位于硅谷的布隆能源,已在全球1200多个安装地点部署了1.5吉瓦的低碳电力。欲了解更多信息,请访问bloomenergy.com/industries/data-center-powe

全球AIDC聚焦

特别声明:AIDC储能公众号转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。