2026年1月乘用车市场开局偏弱。一方面由于新能源车购置税由免征调整为减半征收,以及车企和经销商为冲刺年度目标进行的年底促销,2025年底集中释放了一批购车需求,2026年初市场进入需求恢复期。另一方面,2026年两新政策延续,目前部分地方补贴申请流程细则及申报通道尚未落地,导致消费者持币观望。

2025年12月30日发布的《2026年汽车以旧换新补贴实施细则》,在延续“两新”政策的基础上进行了优化调整。补贴方式从“定额”改为“按车价比例”,并全国统一标准;置换补贴申领范围规定消费者所转让的乘用车旧车应当于2025年1月8日前登记在申请人名下。“两新”补贴新政将接续推动国内汽车消费的增长,将车价与补贴额度挂钩,15-20万元主流价格带车型以旧换新补贴额度并未减弱。但对于1月市场来说,由于正处于需求恢复期,有换车需求的消费者,受到新能源购置税调整、“两新”补贴申请额度及置换补贴范围优化调整等多项政策切换的影响,购车决策有所后移。

根据经销商反馈的集客、销量和库存双周报数据可知:

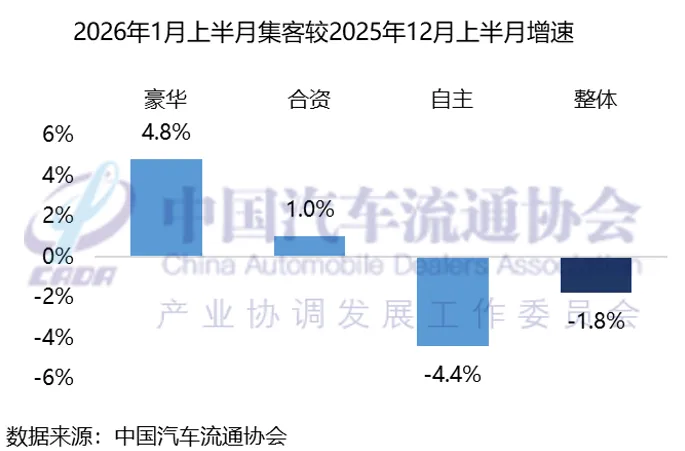

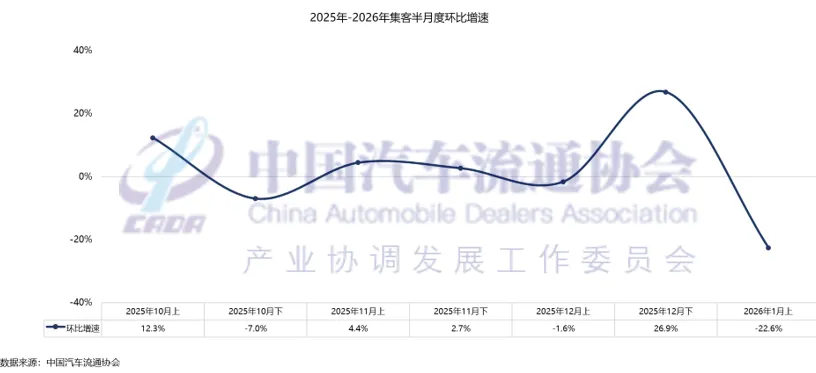

2026年1月上半月集客相较2025年12月小幅下降1.8%,较12月下半月下降22.6%。1月上半月消费者观望情绪浓厚,购买需求较弱,客流有所下降。预计1月下半月尤其是临近月末,乘用车市场客流将有所回升:一方面,地方以旧换新补贴申请流程细则及申报通道陆续落地,使消费者购车成本预期清晰化;同时,春节(2月中旬)临近推动节前刚需购车,预计1月末成为返乡出行购车高峰期;此外,多家车企推出“开门红”限时促销,结合金融贴息、现金优惠及“购置税兜底”等举措,配合经销商加强邀约,有效转化前期意向客户为实际到店客流。

2026年1月上半月订单相较2025年12月同期下降17.2%,较12月下半月下降54.1%。由于政策的切换以及调整,叠加部分购车需求尤其是新能源购车需求提前释放,1月上半月消费者购买需求处于累积过程中,订单增量有所下降。从数据看,1月中旬订单增量较上旬已出现一定恢复,预计下半月随着春节的逐渐临近,刚需购车需求将有所释放,订单将较上半月有所增长。

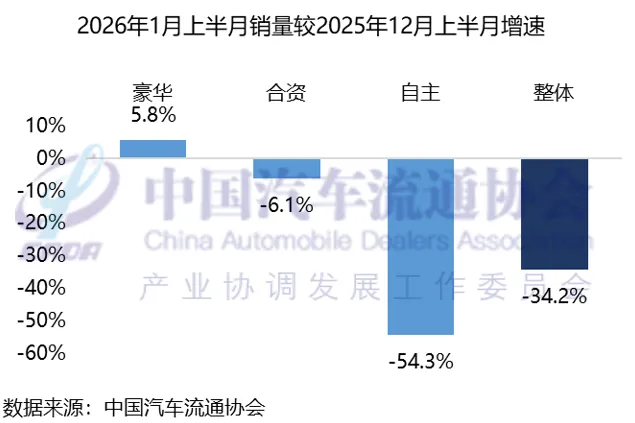

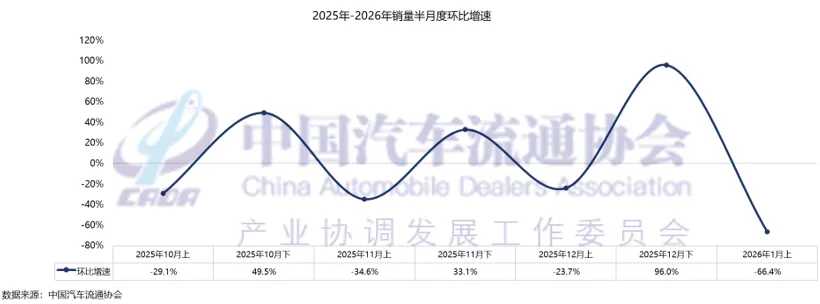

2026年1月上半月销量较2025年12月同期下降34.2%,较12月下半月下降66.4%。1月上半月销量的表现情况与订单保持一致,上旬销量下滑明显,中旬开始有所恢复。从数据结构看,高端车型及燃油车受政策尤其是新能源购置税优惠政策的切换冲击相对弱一些。回顾历史规律,春节前期历来是燃油车销售的旺季,当前,节前刚需购车需求已开始陆续释放;各地以旧换新申请流程细则及申报通道陆续落地,叠加部分车企因产能爬坡等原因积压的订单延至1月交付,多重因素驱动下,预计下半月销量将持续回暖,并于月末迎来进一步增长高峰。因此,尽管1月上旬乘用车市场尤其是新能源市场回落,但燃油车的表现有望对整体市场起到支撑作用,使得1月下半月至春节前的车市表现好于1月前期。

2026年2月上半月库存较2025年12月末上升2.5%。2025年12月,随着年末多项行业政策进入切换节点,多数汽车厂商采取审慎的批发策略,经销商年底库存水平有所回落。2026年1月中旬库存较2025年底库存有小幅增长。

对1月乘用车市场预期:

随着地方以旧换新补贴申请流程细则的陆续落地,消费者购车成本趋于清晰,叠加春节前购车刚需的陆续释放以及车企为冲击“开门红”推出多种促销方案,尽管1月乘用车市场开局偏弱,预计中下旬起在需求回补与地方以旧换新补贴申请流程明朗化的驱动下将步入回暖通道。全月有可能呈现出“开局市场承压、后期需求释放”的态势。

综上因素,预计1月份全月乘用车终端销量达200万辆。

来源:中国汽车流通协会