第一部分:求职比例与就业落实率的演变

求职比例的独特模式

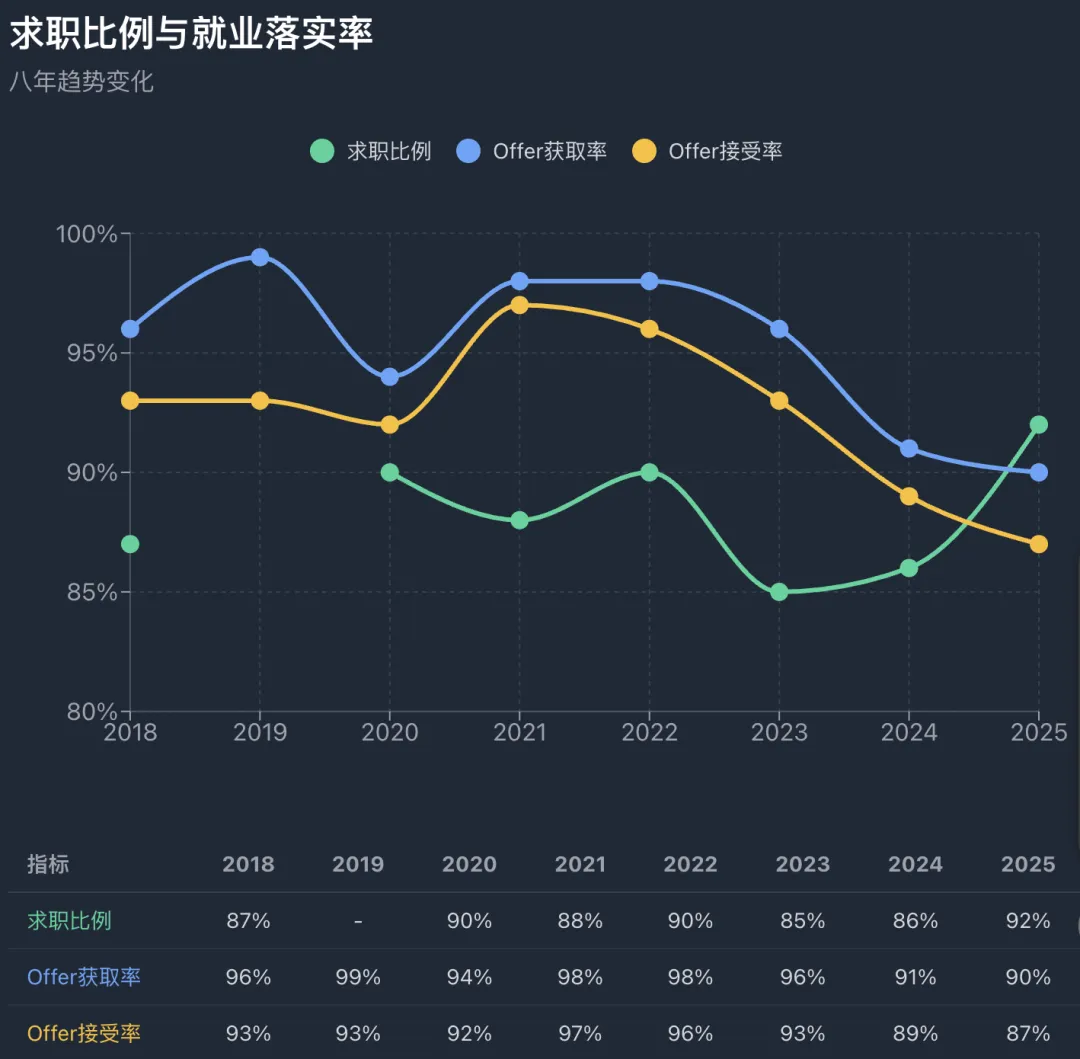

观察2018至2025届八年间的数据,塔克商学院"Seeking Job %"这一指标呈现出与多数顶级商学院截然不同的走势。2018届时,87%的毕业生通过学校就业服务寻求工作,此后数据在85%-92%区间波动:2020届90%,2021届88%,2022届90%,2023届85%,2024届86%,2025届跃升至92%。

2025届92%的求职比例是八年来的最高点,这与多数顶级商学院求职比例持续下滑的趋势形成鲜明对比——哈佛商学院同期求职比例已降至65%。这一差异深植于塔克的独特定位与学生构成。

塔克是M7商学院中规模最小的项目,每届仅约280人左右。这种"精品式"规模意味着塔克吸引的学生画像与大型商学院存在差异。相较于哈佛、斯坦福吸引的大量连续创业者和家族企业继承人,塔克学生更多来自咨询、金融、科技等传统行业,入学时已有明确的职业转型目标。他们选择塔克,正是看重其在咨询招聘方面的卓越声誉和紧密的校友网络。

塔克位于新罕布什尔州汉诺威这一偏远小镇,距波士顿约两小时车程,远离硅谷和纽约的创业生态。这一地理位置使学生难以在就读期间兼顾创业项目,客观上提高了通过正规渠道求职的比例。与斯坦福学生可以轻松往返沙丘路(Sand Hill Road)不同,塔克学生更倾向于专注学业和传统招聘流程。

2025届求职比例跃升至92%,还可能与塔克近年来扩大招生规模有关——2025届求职人数达到268人,显著高于2024届的168人和2023届的175人。招生规模扩大意味着学生背景更趋多元,但也意味着更高比例的学生需要依赖学校就业服务。

就业落实率的周期性分析

"毕业三个月内获得工作邀请"与"接受工作"这两项指标的八年走势,清晰展现了塔克就业市场的景气变化。

2018届时,邀请率96%,接受率93%,两项指标均处于高位。2019届邀请率达到99%的八年峰值,接受率维持在93%。这反映了2018-2019年美国经济扩张末期的繁荣景象,咨询公司和金融机构招聘需求旺盛。

2020届数据(邀请率94%,接受率92%)显示出疫情冲击的影响,但降幅远小于市场恐慌时的预期。塔克的韧性来自两个因素:第一,咨询行业在塔克就业版图中占据绝对主导地位,而MBB等顶级咨询公司即使在疫情期间也大多履行了录用承诺;第二,塔克紧密的校友网络在危机时刻发挥了关键作用——校友主动为应届生提供内推和信息支持,这种"Tuck Network Effect"是塔克最引以为傲的竞争优势。

2021-2022届创下了八年最佳表现:2021届邀请率98%、接受率97%,2022届邀请率98%、接受率96%。这批毕业生的求职周期恰好落在经济复苏最强劲的阶段。咨询行业在后疫情时代迎来需求爆发——企业数字化转型、供应链重组、战略重塑等项目激增,MBB和二线咨询公司纷纷扩大招聘。塔克作为咨询输送大户,直接受益于这一趋势。

2023届开始,指标出现分化。邀请率维持在96%的高位,但接受率降至93%。邀请率与接受率之间3个百分点的差距,意味着部分学生收到offer后选择不接受——可能因为薪资低于预期、岗位与期望不符、或决定延迟就业。这一现象在2024届更为明显:邀请率91%,接受率89%,差距进一步拉大。

2025届数据显示了新的挑战:邀请率降至90%,接受率降至87%,均为八年来的最低水平。考虑到2025届求职人数(268人)远高于前两届,这一降幅意味着更多塔克毕业生面临就业困难。

导致2025届就业数据承压的因素包括:

第一,咨询行业招聘收缩的滞后效应。2023-2024年,麦肯锡、贝恩、BCG等公司纷纷延迟入职时间、减少招聘名额。虽然2025年市场有所回暖,但招聘恢复尚不完全。对于咨询依赖度高达41%的塔克而言,这一冲击尤为显著。

第二,塔克招生规模扩大带来的供需失衡。2025届268名求职者较2024届168人增长近60%,而招聘市场并未同比例扩张。更多学生竞争有限的岗位,必然导致落实率下降。

第三,科技行业招聘的持续低迷。虽然科技在塔克就业版图中占比不高(13%),但科技公司历来是MBA就业的重要出口。2022-2024年的科技裁员潮压缩了这一渠道,迫使更多学生转向竞争激烈的咨询市场。

第二部分:薪资水平的演变

名义薪资的阶梯式跃升

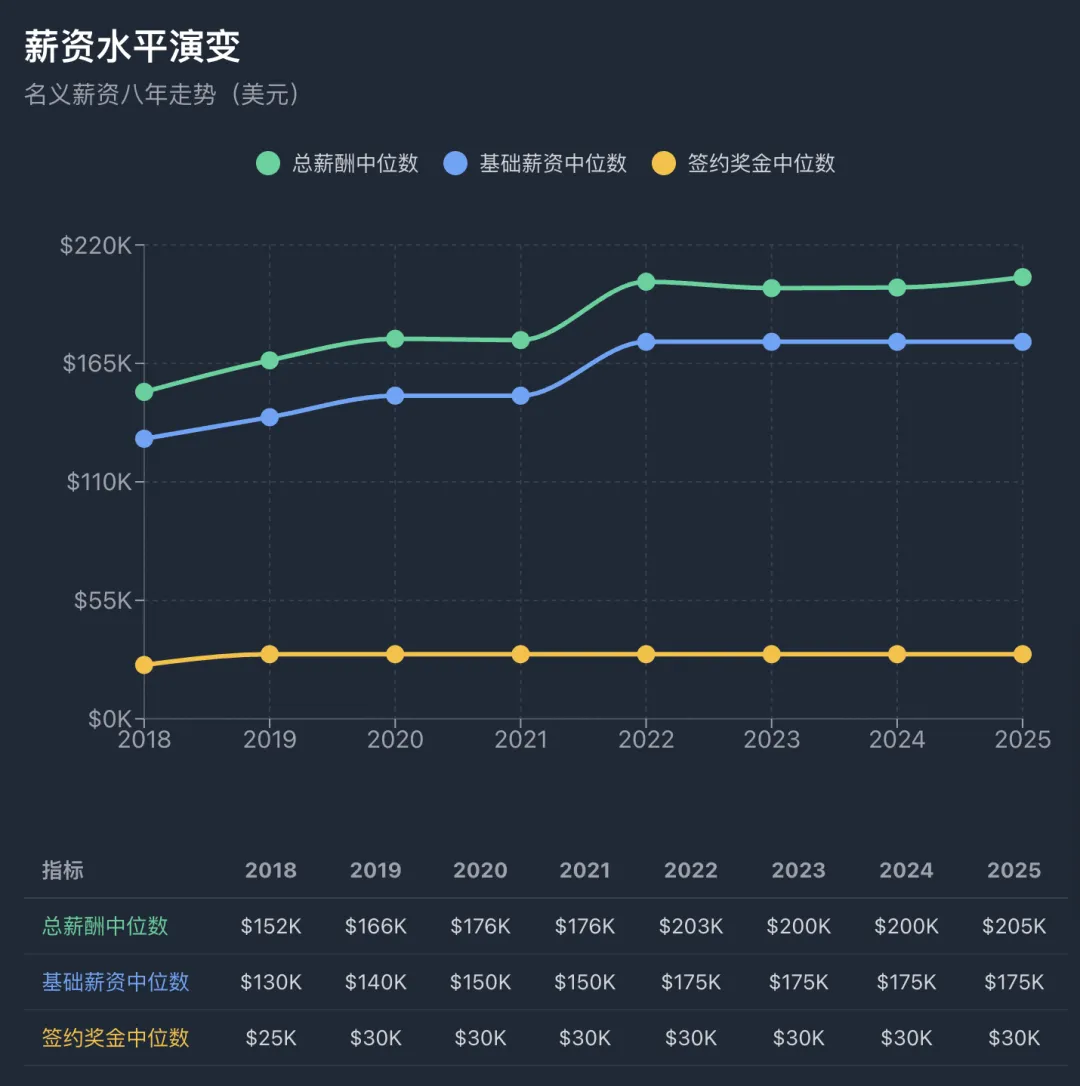

塔克毕业生的薪酬结构包含三个主要组成部分:基础薪资、签约奖金和总薪酬。八年数据揭示了清晰的演变轨迹。

中位数基础薪资呈现出显著的阶梯式上升。2018届为130,000美元,2019届升至140,000美元,2020-2021届维持在150,000美元,2022-2025届跃升至175,000美元并保持稳定。

从绝对数字看,八年间名义基础薪资从130,000美元增长至175,000美元,增幅约35%,即45,000美元。这一涨幅主要集中在两个关键节点:2019届的10,000美元涨幅(从130,000到140,000)和2022届的25,000美元跃升(从150,000到175,000)。

2022届出现的25,000美元薪资跃升值得深入分析。这一跃升与MBB咨询公司在2021-2022年间的集体涨薪直接相关。麦肯锡、贝恩、BCG在这一时期将MBA起薪从165,000美元区间提升至190,000美元区间,涨幅约15%。由于塔克超过40%的毕业生进入咨询行业,咨询薪资的上涨直接拉动了整体中位数。同时,投行、私募等金融机构为与咨询竞争人才,也相应提高了薪酬水平,形成了全行业的涨薪潮。

2022-2025届基础薪资维持在175,000美元的稳定水平,四年零增长。这意味着在通胀调整后,塔克毕业生的实际购买力已经下降。2022-2024年间,美国累计CPI通胀约15-18%,而薪资未能同步上调。这反映了后疫情时代MBA就业市场从"卖方市场"向"买方市场"的转变——企业招聘话语权增强,薪酬竞争趋于理性。

总薪酬的结构性分析

签约奖金在八年间保持了高度稳定性。2018届为25,000美元,2019-2025届均维持在30,000美元。这种稳定性反映了签约奖金在行业薪酬结构中的"锚定"作用——它已成为MBA入职的标准福利,而非薪酬竞争的工具。

获得签约奖金的比例呈现出微妙的周期性波动:2018届87%,2019届88%,2020届88%,2021届88%,2022届跃升至93%,2023届回落至83%,2024届84%,2025届83%。2022届93%的高点与当年的人才争夺战一致——企业竞相提供签约奖金以吸引候选人。2023-2025届回落至83-84%区间,反映了招聘市场的降温。

总薪酬中位数的走势是上述各项的综合体现:2018届151,750美元,2019届166,400美元,2020届176,400美元,2021届175,800美元,2022届202,900美元,2023届199,900美元,2024届200,200美元,2025届205,000美元。

几个关键节点值得关注:

2022届总薪酬跃升至202,900美元,较2021届的175,800美元增长15%,突破二十万美元大关。这一涨幅与当年的薪酬大涨潮完全一致。

2023-2024届总薪酬在199,900-200,200美元区间窄幅波动,显示市场进入平台期。

2025届总薪酬达到205,000美元的历史新高,但5,000美元的增幅(2.5%)低于同期通胀,实际购买力略有下降。

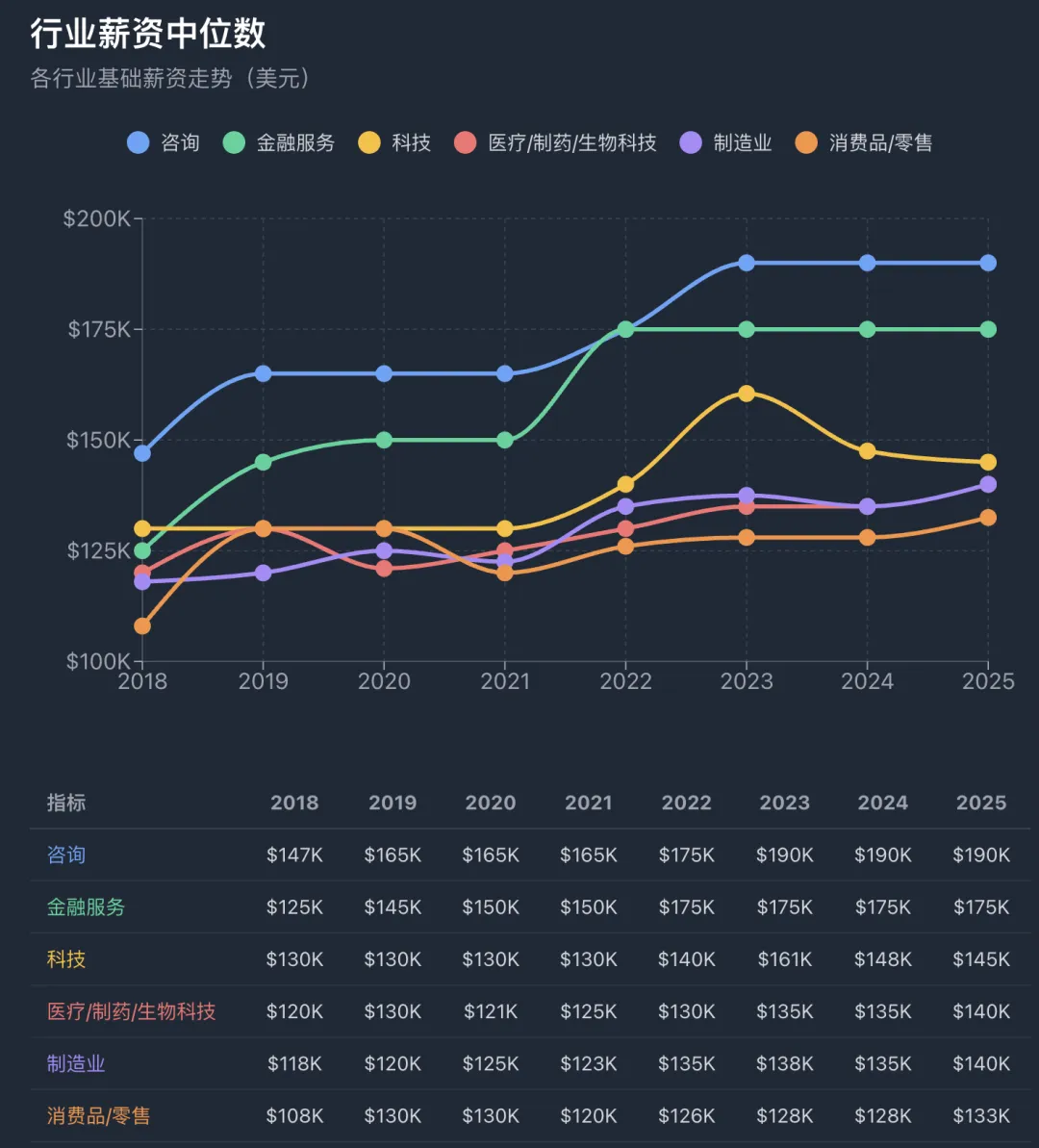

行业间薪资差异

不同行业的薪资中位数呈现出清晰的层级结构,且这一结构在八年间经历了演变。

咨询行业始终位于薪资金字塔顶端。2025届咨询业中位数薪资达到190,000美元,与2023-2024届持平,高于2022届的175,000美元和2018届的147,000美元。咨询薪资的领先地位得益于MBB的标准化薪酬体系——三家公司通常严格匹配彼此的薪资水平,形成稳定的市场均衡。2022-2023年间MBB的集体涨薪直接将行业起薪推升至190,000美元区间。

金融服务业紧随其后。2025届金融业中位数薪资为175,000美元,与2022-2024届持平,显著高于2018届的125,000美元。八年间50,000美元的涨幅(40%)反映了金融行业对MBA人才竞争的加剧。值得注意的是,金融业薪资在2022届出现了跳升(从150,000美元到175,000美元),与咨询业同步,显示两大行业在人才争夺中的联动效应。

科技行业的薪资表现出较高的波动性。2025届中位数为145,000美元,低于2023届的160,500美元,与2018届的130,000美元相比增幅有限。科技行业薪资的相对落后可能与两个因素有关:第一,进入塔克毕业生的科技公司以传统科技企业为主,而非FAANG等高薪巨头;第二,科技行业的薪酬优势主要体现在股权激励(RSU)而非基础薪资,这些不计入统计。

医疗/制药/生物科技行业的薪资稳步上升:从2018届的120,000美元升至2025届的140,000美元,涨幅约17%。这一行业的薪资增速低于咨询和金融,但提供了相对稳定的职业发展路径。

制造业和消费品/零售业的薪资处于较低水平。2025届制造业中位数为140,000美元,消费品/零售为132,500美元。这些传统行业的薪资竞争力有限,但通常提供更好的工作生活平衡。

能源行业的数据点较少,2025届中位数为164,100美元,反映了该行业在塔克就业版图中的边缘地位。

第三部分:行业选择的深度演变——咨询主导地位的确立与强化

咨询行业的绝对统治

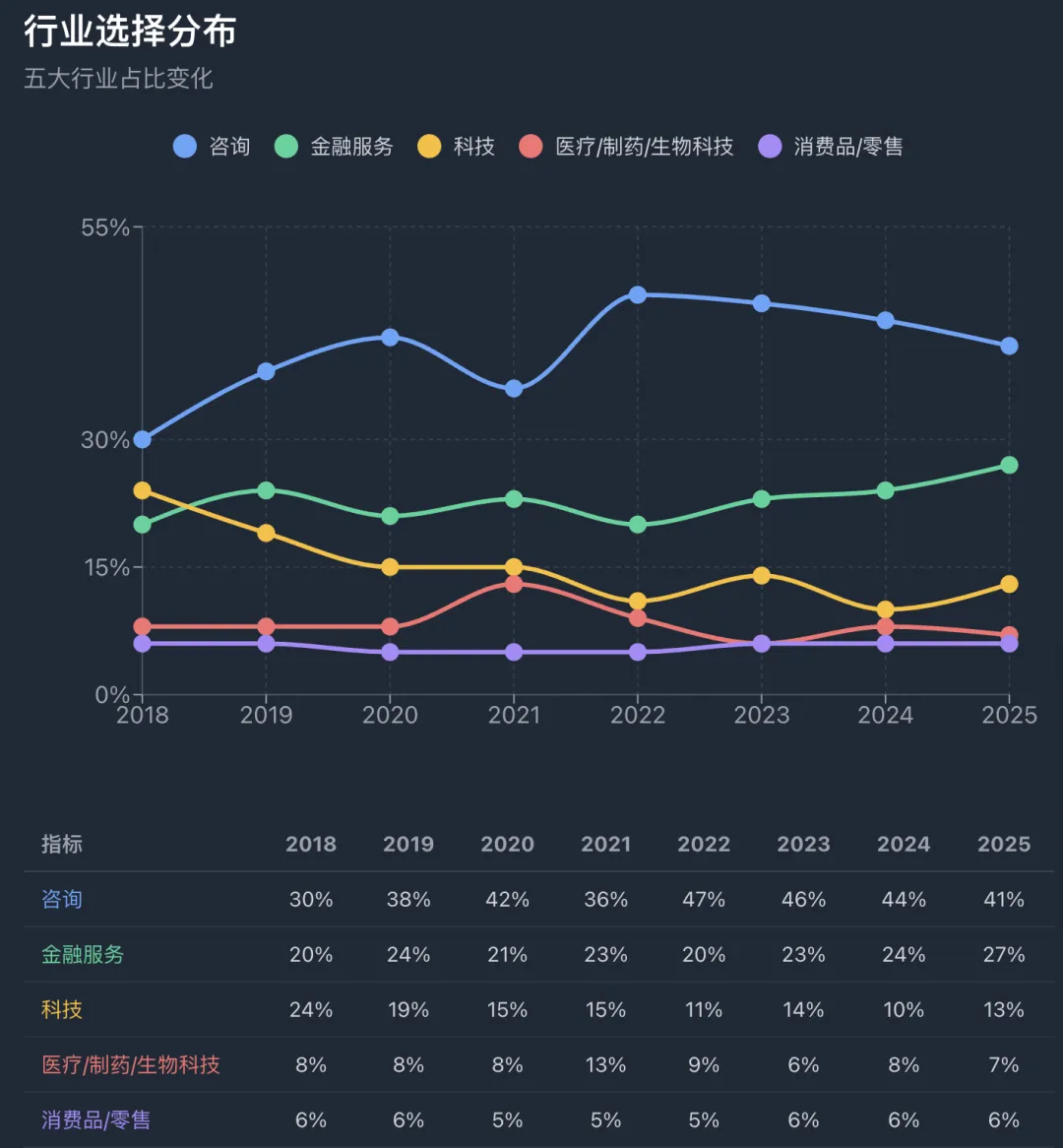

塔克商学院长期以来以培养咨询人才著称,八年数据清晰地印证了这一定位。咨询行业在塔克就业版图中占据绝对主导地位,且这一地位在八年间持续强化。

2018届时,咨询行业吸引了30%的毕业生,已是最大的单一行业去向。此后这一比例稳步上升:2019届38%,2020届42%,2021届36%,2022届47%,2023届46%,2024届44%,2025届41%。

从30%到41%,十一个百分点的涨幅意味着咨询已从"最大行业"演变为"绝对主导行业"。2022届47%的峰值意味着近半数塔克毕业生选择了咨询作为职业起点。即使2025届回落至41%,咨询仍吸引了超过五分之二的毕业生。

这一格局与其他顶级商学院形成鲜明对比。哈佛商学院咨询行业占比约21-25%,斯坦福商学院更低。塔克的咨询导向如此突出,源于多重结构性因素。

第一,塔克的课程设计与咨询工作高度契合。塔克的核心课程强调案例分析、数据驱动决策、团队协作和沟通表达——这些恰是咨询工作的核心能力。塔克的First-Year Project(FYP)要求学生为真实企业客户提供战略建议,本质上就是微缩版的咨询项目。这一体验式学习使学生在入职咨询公司前就具备了项目执行的实战经验。

第二,Tuck Global Consultancy(TGC)项目为学生提供了独特的国际咨询实践机会。TGC项目带领学生前往全球各地,为当地企业和非营利组织提供咨询服务。这一项目不仅丰富了学生的简历,也培养了跨文化沟通和问题解决能力,深受MBB招聘官青睐。

第三,塔克的校友网络在咨询领域尤为强大。塔克校友长期以来在MBB担任合伙人和高管,形成了强大的内部推荐体系。塔克校友以"帮助后辈"著称,新入职的塔克毕业生会获得来自校友的职业指导和项目支持。这种代际传承使塔克在咨询招聘中享有结构性优势。

第四,塔克的地理位置虽然偏远,但客观上强化了咨询导向。汉诺威远离硅谷和纽约的创业生态,学生难以分心于创业项目,更容易全身心投入咨询招聘准备。同时,偏远小镇的环境促进了学生之间的深度交流,Case Interview准备通常以Study Group形式进行,形成了浓厚的咨询备考文化。

2021届咨询占比下降至36%,是八年来的相对低点。这可能与疫情后经济复苏初期科技和金融行业的招聘扩张有关——部分原计划进入咨询的学生被科技和金融的高薪和发展前景所吸引。然而,2022届咨询占比迅速反弹至47%,显示塔克的咨询基因根深蒂固。

2022-2023届咨询占比维持在46-47%的高位,反映了咨询行业在后疫情时代的强劲需求。企业数字化转型、供应链重组、ESG战略制定等项目激增,MBB和二线咨询公司纷纷扩大招聘。塔克作为咨询人才的主要输送基地,直接受益于这一趋势。

2024-2025届咨询占比略有回落(44%和41%),可能与咨询行业招聘收缩有关。2023-2024年,MBB等公司延迟入职时间、减少招聘名额的报道频繁出现。然而,即使在招聘收缩期,塔克的咨询占比仍远高于其他顶级商学院,显示其在咨询领域的结构性优势。

金融服务业的稳健表现

金融服务业在塔克就业版图中占据第二大行业地位,其占比在八年间保持相对稳定:2018届20%,2019届24%,2020届21%,2021届23%,2022届20%,2023届23%,2024届24%,2025届27%。

2025届27%的金融占比是八年来的最高点,可能反映了两个趋势:第一,咨询行业招聘收缩导致部分学生转向金融作为替代;第二,私募股权和风险投资的招聘活跃度上升。

塔克在金融领域的优势集中于买方(私募股权、风险投资、资产管理)而非传统投行。塔克的Center for Private Equity and Venture Capital为学生提供了丰富的行业接触机会,包括PE/VC从业者的讲座、真实交易的案例分析、以及暑期实习机会的内推。许多塔克校友在Blackstone、KKR、Bain Capital等顶级PE机构担任要职,形成了强大的招聘管道。

金融服务业占比与咨询行业呈现出一定的此消彼长关系。2022届咨询占比达到47%的峰值时,金融占比降至20%;2025届咨询占比回落至41%时,金融占比升至27%。这反映了学生在两大传统路径之间的选择博弈。

科技行业的收缩与挑战

科技行业在塔克就业版图中的占比呈现出明显的下滑趋势:2018届24%,2019届19%,2020届15%,2021届15%,2022届11%,2023届14%,2024届10%,2025届13%。

从24%到13%,十一个百分点的降幅是塔克八年就业数据中最显著的结构性变化之一。这一趋势与塔克的地理位置和核心定位密切相关。

塔克位于新罕布什尔州汉诺威,远离硅谷和西雅图等科技中心。这一地理劣势使塔克在吸引科技公司招聘方面处于不利地位。科技公司(尤其是初创企业)更倾向于在斯坦福、伯克利Haas等西海岸商学院招聘,因为候选人对当地市场更熟悉、更可能长期留任。

塔克的咨询导向文化也使科技行业在校园招聘中处于相对弱势。当近半数学生专注于咨询准备时,科技公司的宣讲会和招聘活动难以获得足够关注。这种自我强化的循环进一步巩固了塔克的咨询偏好。

2022-2024届科技占比降至10-14%区间,与科技行业的大规模裁员直接相关。Meta、Google、Amazon等巨头的招聘冻结压缩了科技行业对MBA的需求。塔克本就不高的科技占比进一步下滑,显示其在科技领域的边缘地位。

2025届科技占比小幅回升至13%,可能与人工智能热潮带动的招聘复苏有关。然而,这一比例仍远低于哈佛(22%)和斯坦福等竞争对手,反映了塔克在科技领域的结构性弱势。

医疗健康与消费品行业的利基地位

医疗/制药/生物科技行业在塔克就业版图中占据5-13%的份额:2018届8%,2019届5%,2020届8%,2021届13%,2022届9%,2023届6%,2024届8%,2025届7%。

2021届13%的高点可能与疫情催生的医疗健康投资热潮有关——疫苗研发、远程医疗、医疗供应链等领域吸引了大量MBA人才。此后占比回落至6-8%区间,显示这一行业在塔克的利基地位。

塔克的Healthcare Initiative为对医疗健康感兴趣的学生提供了专门的资源,包括行业专家讲座、医院和制药公司的实地考察、以及暑期实习机会。虽然医疗健康不是塔克的传统强项,但这一领域的长期增长前景使其成为有吸引力的职业选择。

消费品/零售行业的占比在4-6%区间波动,处于塔克就业版图的边缘。这与消费品行业对MBA的需求下降以及该行业薪资竞争力相对较低有关。

第四部分:职能分布的演变——咨询职能的绝对主导

咨询职能的压倒性优势

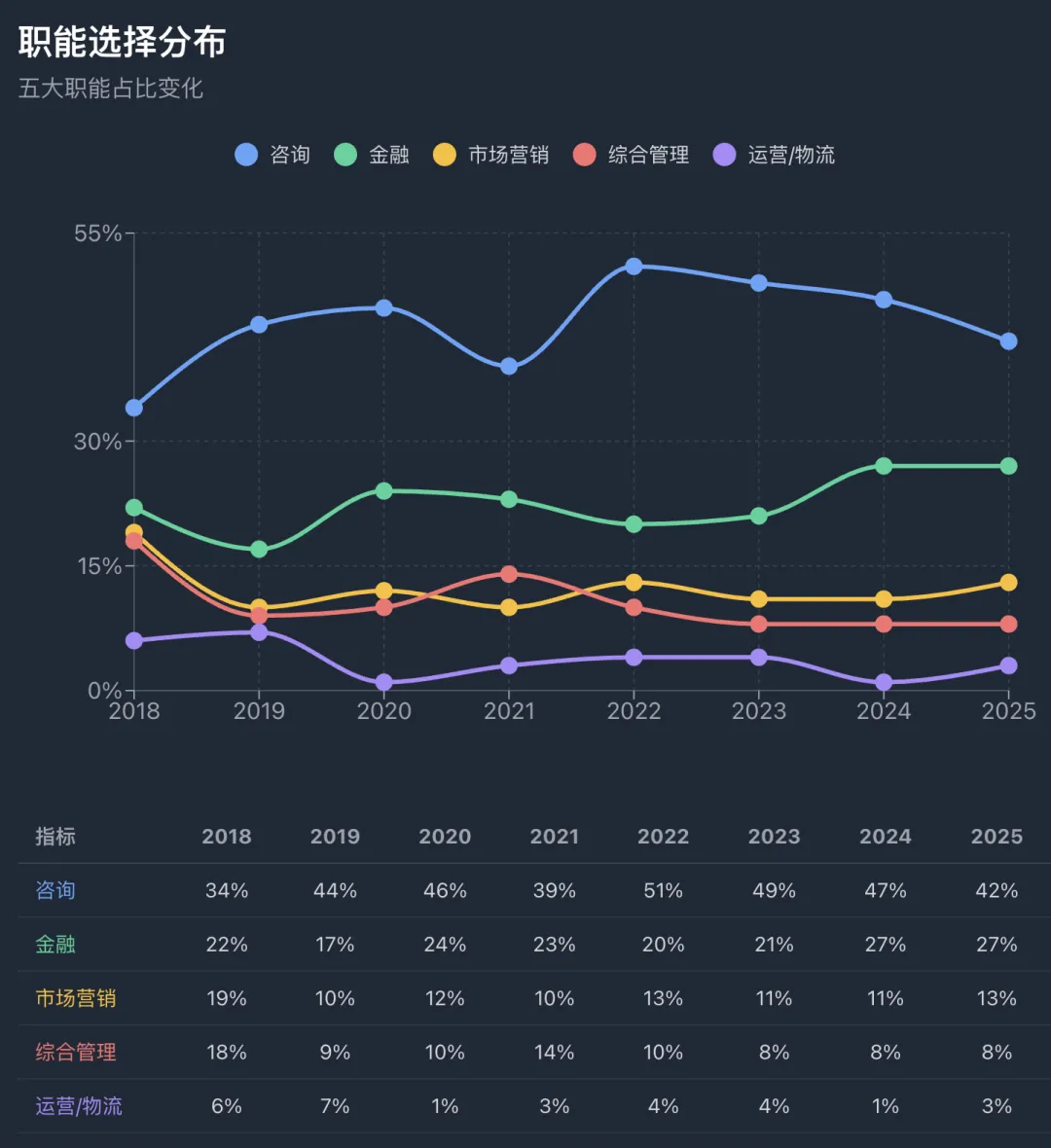

职能分布数据与行业分布高度吻合,进一步印证了塔克的咨询导向。咨询职能在八年间始终是最大的职能类别,且占比呈上升趋势:2018届34%,2019届44%,2020届46%,2021届39%,2022届51%,2023届49%,2024届47%,2025届42%。

2022届51%的咨询职能占比意味着超过半数的塔克毕业生从事咨询相关工作。这一比例远高于行业层面的咨询占比(47%),说明部分进入非咨询公司的毕业生也在从事咨询性质的工作(如企业内部战略部门、科技公司的战略与运营岗位)。

咨询职能与咨询行业的高度重叠反映了塔克毕业生职业选择的专注性。与部分商学院毕业生"曲线救国"(先进入其他行业再转咨询)不同,塔克学生更倾向于直接进入咨询公司。这种路径清晰度使塔克在咨询招聘中更受青睐——招聘官知道塔克候选人通常是"真正想做咨询"的人。

金融职能的稳定性

金融职能占比在八年间保持相对稳定:2018届22%,2019届17%,2020届24%,2021届23%,2022届20%,2023届21%,2024届27%,2025届27%。

2024-2025届金融职能占比升至27%,与金融服务业行业占比的上升一致。这可能反映了咨询招聘收缩导致的职业选择转移。

金融职能在塔克的稳定地位源于学校在私募股权和资产管理领域的优势。塔克的校友网络在Blackstone、Carlyle、Wellington等机构中占有一席之地,为学生提供了进入买方的通道。

市场营销与综合管理的边缘化

市场营销职能占比呈现下滑趋势:2018届19%,2019届10%,2020届12%,2021届10%,2022届13%,2023届11%,2024届11%,2025届13%。

从19%到13%,六个百分点的降幅反映了市场营销在MBA就业版图中的相对衰落。数字营销和增长黑客的兴起改变了营销人才的需求结构——企业越来越倾向于招聘具有数据和技术背景的营销人才,而非传统的品牌管理型MBA。

综合管理职能占比同样下滑:2018届18%,2019届15%,2020届10%,2021届14%,2022届10%,2023届8%,2024届9%,2025届8%。

从18%到8%,十个百分点的降幅反映了传统"大企业"领导力发展项目吸引力的下降。GE、宝洁等公司的轮岗项目曾是MBA的热门选择,但近年来这些项目的规模和声望均有所萎缩。同时,"综合管理"这一职能定义正在被更专业化的标签(如产品管理、战略)所取代。

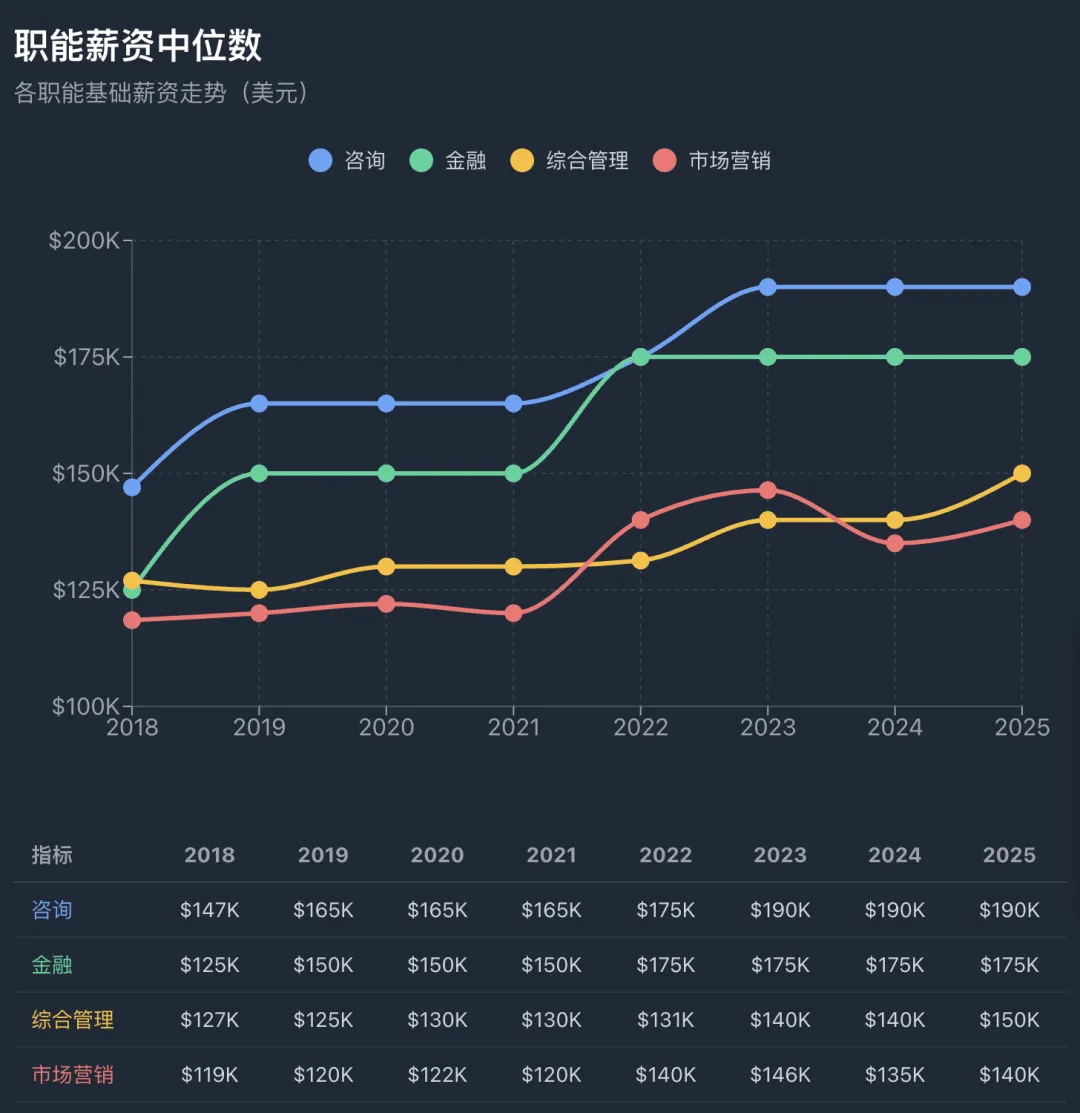

职能薪资的层级结构

各职能的薪资排序与行业薪资大体一致。

咨询职能薪资处于领先地位:2025届中位数190,000美元,与咨询行业薪资持平。八年间咨询职能薪资从147,000美元(2018届)升至190,000美元(2025届),涨幅约29%。

金融职能薪资紧随其后:2025届中位数175,000美元。八年间金融职能薪资从125,000美元(2018届)升至175,000美元(2025届),涨幅40%,超过咨询职能的增速。

综合管理职能薪资处于中等水平:2025届中位数150,000美元。这类职能通常与消费品、工业等传统行业相关,薪资竞争力有限。

市场营销职能薪资同样处于中等水平:2025届中位数140,000美元。营销薪资在八年间从118,500美元升至140,000美元,涨幅约18%,低于咨询和金融。

第五部分:地理分布的深度分析

美国东北部的绝对主导

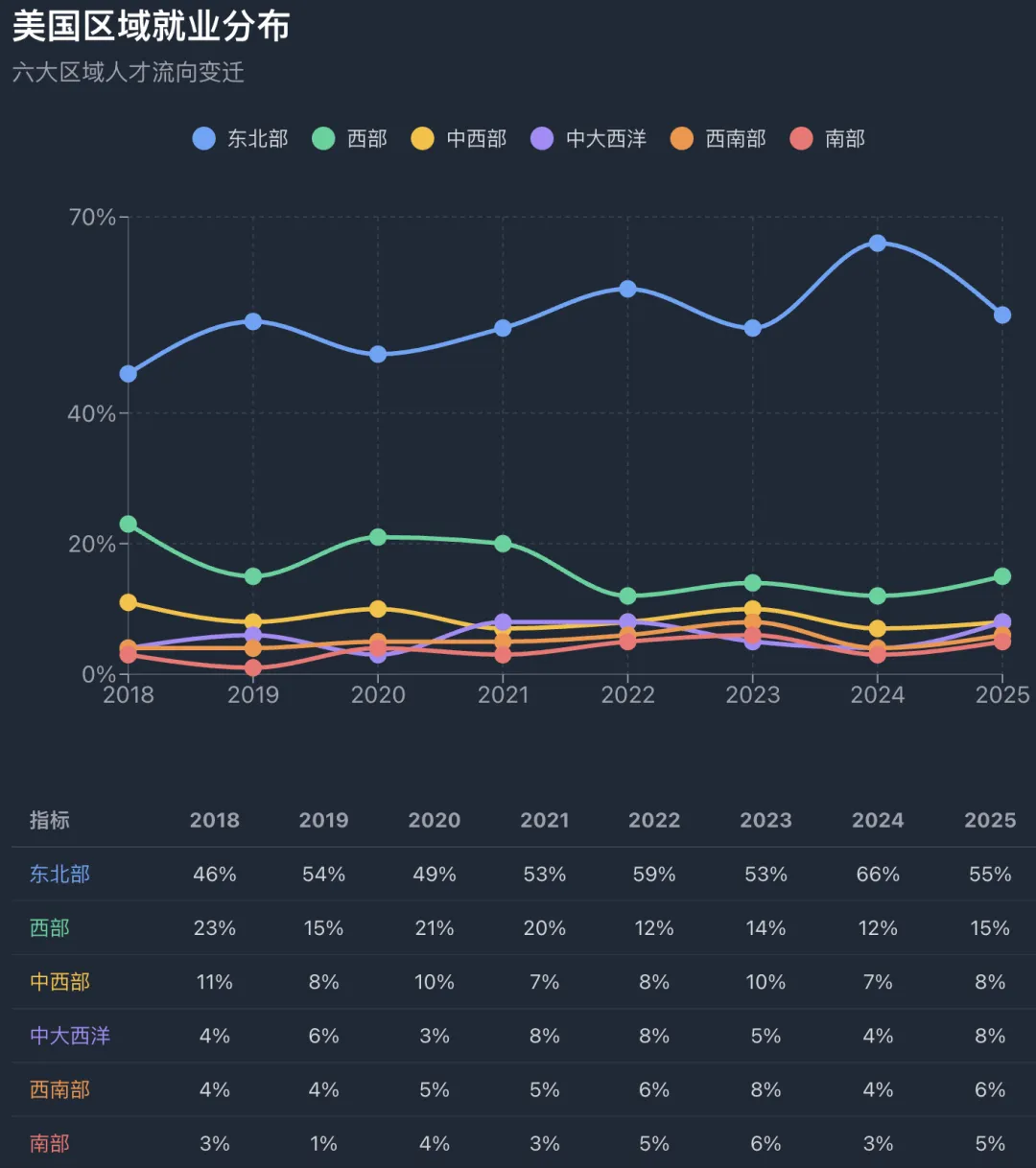

美国东北部在八年间始终是塔克毕业生的首选工作地点,且其主导地位在近年来进一步强化:2018届46%,2019届54%,2020届49%,2021届53%,2022届59%,2023届53%,2024届66%,2025届55%。

2024届66%的东北部占比是八年最高点,意味着三分之二的毕业生选择在东北部工作。即使2025届回落至55%,东北部仍吸纳了超过半数的毕业生。

塔克位于新罕布什尔州,地处新英格兰地区的核心。波士顿距汉诺威约两小时车程,纽约约四小时车程。这一地理邻近性使毕业生更容易在东北部建立人脉并获得工作机会。

更重要的是,咨询行业的区域分布高度集中于东北部。麦肯锡的美国总部位于纽约,贝恩总部位于波士顿,BCG总部同样位于波士顿。塔克超过40%的毕业生进入咨询行业,而这些公司的主要办公室都位于东北部,使东北部成为塔克毕业生的天然去处。

金融行业同样集中于东北部。私募股权和对冲基金的总部大多位于纽约及康涅狄格州,资产管理公司集中于波士顿。塔克在买方金融领域的优势进一步强化了东北部的吸引力。

塔克的校友网络在东北部尤为密集。波士顿和纽约是塔克校友活动最活跃的城市,校友聚会、职业分享、内推机会在这两座城市最为丰富。这种网络效应进一步集中了塔克毕业生的地理分布。

美国西部的显著收缩

美国西部的占比在八年间呈现明显下滑:2018届23%,2019届15%,2020届21%,2021届20%,2022届12%,2023届14%,2024届12%,2025届15%。

从23%到15%,八个百分点的降幅与塔克科技行业占比的下滑高度吻合。西部是美国科技行业的核心地带,硅谷和西雅图是科技公司总部的聚集地。随着塔克科技行业占比从24%降至13%,西部就业占比也相应收缩。

2022届西部占比降至12%的低点,与科技行业在该年度的剧烈调整一致。2022年美联储激进加息导致科技股估值大幅缩水,科技巨头纷纷宣布裁员和招聘冻结,直接减少了西部的MBA岗位供给。

2025届西部占比小幅回升至15%,可能与科技招聘的复苏有关。然而,这一比例仍远低于2018届的23%,显示塔克在西部市场的持续收缩。

塔克地理位置的劣势在西部就业数据中体现得尤为明显。相比斯坦福、伯克利Haas等西海岸商学院,塔克学生需要跨越整个美国大陆才能到达硅谷。这一距离使塔克在吸引西部科技公司招聘方面处于不利地位。

其他美国区域的分布

美国中西部占比在7-11%区间波动:2018届11%,2019届8%,2020届10%,2021届7%,2022届8%,2023届10%,2024届7%,2025届8%。

芝加哥是中西部MBA就业的主要目的地,贝恩、BCG等咨询公司以及多家金融机构在此设有办公室。塔克在中西部的存在相对稳定,但规模有限。

美国中大西洋地区占比在3-8%区间波动:2018届4%,2019届6%,2020届3%,2021届8%,2022届8%,2023届5%,2024届4%,2025届8%。

华盛顿特区和费城是这一区域的主要MBA就业中心。政府关系、非营利组织、以及部分咨询公司的政府业务部门是主要雇主。

美国西南部和南部的占比均处于较低水平。尽管德克萨斯州(尤斯汀、达拉斯、休斯顿)近年来成为企业总部迁移的热点,但这一趋势尚未在塔克就业数据中得到充分体现。

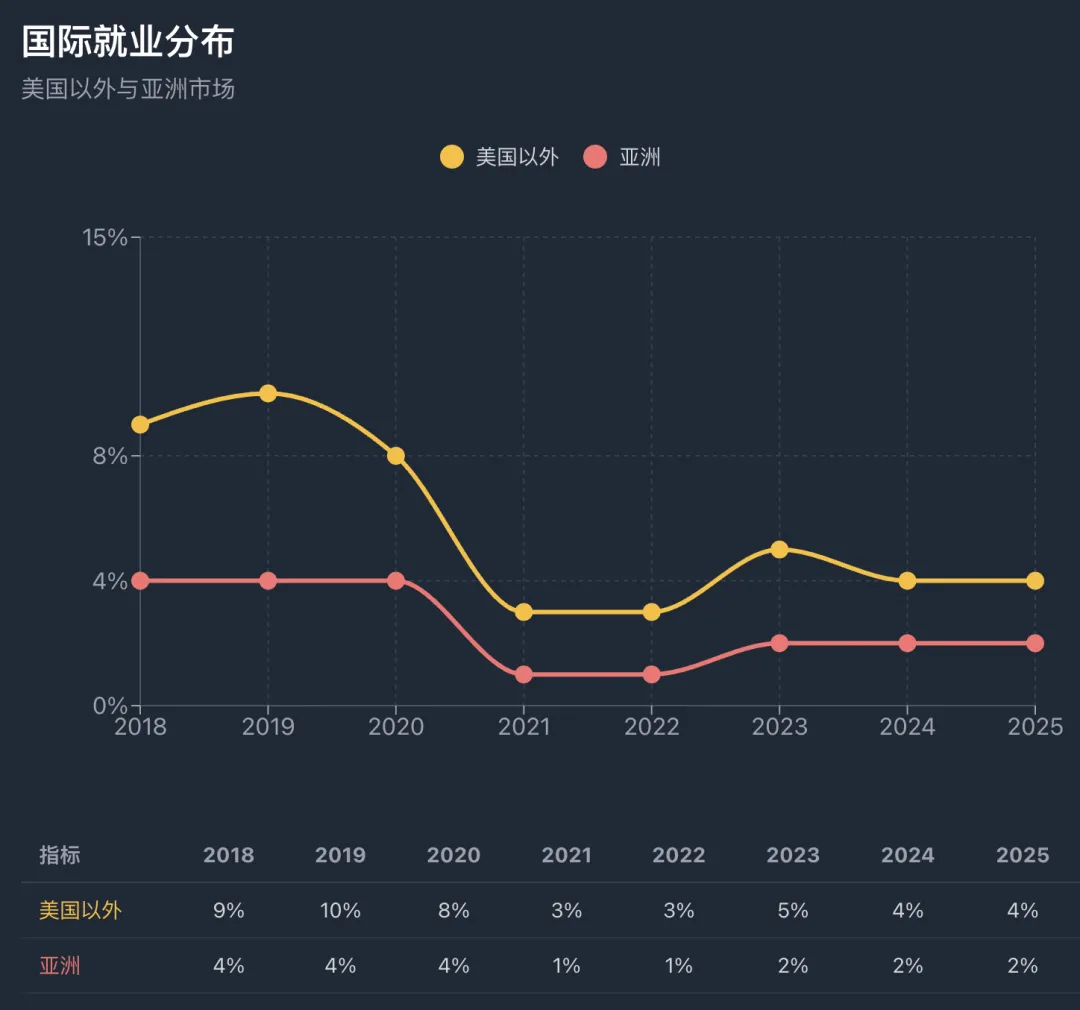

国际就业的收缩

美国以外工作的毕业生占比经历了显著收缩:2018届9%,2019届10%,2020届8%,2021届3%,2022届3%,2023届5%,2024届4%,2025届4%。

从9%到4%,五个百分点的降幅反映了全球化背景的变化和签证政策的影响。

2020-2021届国际就业占比骤降至3%,直接反映了疫情对跨境流动的冲击。边境封锁、航班停飞、隔离政策使跨国就业变得极为困难。

2022-2025届国际就业占比维持在3-5%的低位,显示疫情后国际就业并未恢复至疫情前水平。这可能反映了几个趋势:第一,美国就业市场对MBA的吸引力增强;第二,部分国际市场(尤其是中国)因地缘政治因素吸引力下降;第三,签证和移民政策的不确定性使国际就业风险上升。

亚洲就业占比在八年间保持在1-4%的低位:2018届4%,2019届4%,2020届4%,2021届1%,2022届1%,2023届2%,2024届2%,2025届2%。

2021-2022届亚洲占比降至1%的八年最低,可能与中国的严格疫情封控、中美关系紧张、以及中国经济增速放缓有关。2023-2025届小幅回升至2%,但仍处于边缘水平。

塔克在亚洲市场的存在有限,这与其相对较小的国际学生比例和在亚洲相对较弱的品牌认知有关。相比哈佛、斯坦福、沃顿在亚洲的深厚根基,塔克在这一市场的竞争力相对较弱。

第六部分:经济周期与就业数据的联动分析

2018-2019年:扩张周期末期的繁荣

2018-2019届毕业生的就业数据反映了美国经济长周期扩张的末期特征。美国GDP增速维持在2-3%,失业率降至五十年低点,企业盈利创历史新高。

就业市场呈现"卖方市场"特征:求职比例约87%,offer率96-99%,acceptance率93%。企业为争夺人才而竞相提高薪酬,总薪酬中位数从151,750美元升至166,400美元。

行业分布上,咨询业占据领先地位(30-38%),金融服务业稳定(20-24%),科技业占比较高(19-24%)。这一格局反映了传统行业的强势地位。

地理分布上,东北部吸纳约46-54%的毕业生,西部约15-23%,国际就业占比(9-10%)处于较高水平。

2020-2021年:疫情冲击与V型复苏

2020届毕业生经历了疫情冲击,但就业数据并未出现崩溃。offer率降至94%,acceptance率降至92%,虽有下滑但仍处于高位。这得益于MBA招聘时间线的提前性,以及MBB等咨询公司履行承诺的做法。

2021届享受了V型复苏的红利。offer率回升至98%,acceptance率达到97%的八年高点。咨询行业在后疫情时代需求爆发,塔克作为咨询输送大户直接受益。

然而,2021届总薪酬(175,800美元)出现了罕见的微幅下降(较2020届的176,400美元),可能因为部分公司削减了签约奖金或绩效奖金。

2022-2023年:加息周期与薪酬跃升

2022年美联储启动激进加息周期,但塔克毕业生的就业数据反而创下佳绩。offer率维持98%,acceptance率96%,与2021届基本持平。更重要的是,薪酬出现了历史性跃升:总薪酬中位数从175,800美元跃升至202,900美元,突破二十万美元大关。

这一局面的形成有其特殊背景:大多数招聘决策在2021年秋冬做出,早于加息周期启动。2021-2022年的人才争夺战推动了薪酬上涨,咨询公司的集体涨薪拉动了整体水平。

2023届开始感受压力。offer率降至96%,acceptance率降至93%,下滑趋势显现。咨询行业开始出现招聘收缩的迹象,科技行业的裁员潮进一步压缩了就业渠道。

2024-2025年:高利率平台期的挑战

2024-2025届面临持续的就业压力。2024届offer率91%、acceptance率89%,2025届offer率90%、acceptance率87%,均为八年来的较低水平。

塔克在这一时期的挑战尤为突出:第一,咨询行业招聘收缩直接冲击塔克的核心就业渠道;第二,2025届求职人数大幅增加(268人,较2024届增长60%)加剧了供需失衡;第三,科技行业的持续低迷堵塞了替代出口。

薪酬方面,2024-2025届总薪酬维持在200,000-205,000美元区间,与2022-2023届基本持平。在通胀调整后,实际购买力略有下降。

第七部分:塔克特色与就业数据的深层关联

小班制与紧密社区的双刃剑效应

塔克是M7商学院中规模最小的项目,每届约280人。这一规模带来了独特的优势和挑战。

优势方面,小班制创造了极其紧密的社区文化。塔克以"Tuck Tight"著称,学生之间的关系深度远超大型商学院。这种紧密关系转化为强大的校友网络效应——塔克校友以帮助后辈著称,内推和职业指导的力度在顶级商学院中名列前茅。在就业数据中,这体现为较高的offer率和acceptance率(即使在市场下行期也相对稳定)。

挑战方面,小规模限制了塔克在某些行业的存在感。科技公司和大型企业在招聘时通常更青睐规模较大的商学院,因为每次校园宣讲可以接触更多候选人。塔克268人的年级规模使其难以与哈佛(900人)、沃顿(850人)竞争招聘资源。在就业数据中,这体现为科技行业占比的持续下滑以及行业多元化的局限。

汉诺威地理位置的塑造作用

塔克位于新罕布什尔州汉诺威,一个人口仅约11,000人的大学城。这一偏远地理位置深刻塑造了塔克的就业格局。

地理劣势体现在:远离硅谷使科技招聘困难;远离纽约使投行招聘竞争力下降;偏远环境限制了学生兼顾创业或part-time工作的可能性。在就业数据中,这体现为科技行业占比从24%降至13%,以及西部就业占比从23%降至15%。

然而,地理位置也带来了独特优势:学生更专注于学业和传统招聘准备(尤其是咨询Case Interview);紧密的小镇环境促进了深度人际关系的建立;"远离诱惑"使学生更清晰地规划职业路径。在就业数据中,这体现为咨询占比从30%升至41%,以及较高的求职比例(92%)。

咨询文化的自我强化机制

塔克的咨询导向已形成自我强化的良性循环。高比例的毕业生进入咨询→校友在MBB等公司担任要职→校友为后辈提供内推和指导→更多学生以咨询为目标→学校加强咨询相关资源→招聘官将塔克视为咨询人才来源→更高比例的毕业生进入咨询。

这一循环使塔克在咨询招聘中享有结构性优势,但也可能导致过度依赖单一行业的风险。2023-2024年咨询行业招聘收缩时,塔克面临的就业压力明显大于哈佛、斯坦福等行业分布更均衡的竞争对手。

First-Year Project与实践导向教育

塔克的First-Year Project(FYP)是其课程的标志性特色。FYP要求所有一年级学生组成团队,为真实企业客户提供战略建议。这一体验式学习与咨询工作高度相似,使学生在入职前就具备了项目执行的实战经验。

FYP的影响在就业数据中有多重体现:第一,它强化了学生对咨询工作的理解和兴趣,推动更多人选择咨询路径;第二,它为学生简历增添了可验证的项目经验,增强了咨询招聘的竞争力;第三,它培养了团队协作和客户沟通能力,这些是咨询面试的核心评估维度。

Tuck Network Effect的量化体现

塔克校友网络的强大是其最常被提及的竞争优势,但这一优势难以直接量化。在就业数据中,我们可以通过几个间接指标感知其影响:

第一,塔克的offer率在市场下行期保持相对稳定。2020届疫情冲击时,offer率仅从99%降至94%,降幅5个百分点;相比之下,部分其他商学院降幅更大。这可能反映了校友网络在危机时刻的支持作用。

第二,塔克毕业生的地理分布高度集中于东北部(55%),而东北部恰是塔克校友最密集的区域。校友网络效应使毕业生更容易在校友聚集的城市找到工作。

第三,咨询行业的持续高占比(41%)部分得益于塔克校友在MBB的深厚根基。校友内推是进入顶级咨询公司的重要渠道,塔克在这一渠道中享有优势。

第八部分:对未来届次的前瞻

基于八年数据的趋势分析,2026-2028届塔克毕业生可能面临以下环境:

第一,offer率和acceptance率可能在87%-93%区间企稳。2025届数据已显示触底迹象,随着咨询行业招聘的逐步恢复,就业指标有望改善。然而,塔克招生规模如果继续扩大,可能抵消部分改善效应。

第二,咨询行业占比可能在38%-45%区间波动,维持最大行业去向的地位。咨询的"职业期权"价值在经济不确定时期尤为突出,学生对咨询的偏好预计将保持稳定。然而,过度依赖咨询的风险值得关注——如果咨询行业经历结构性收缩,塔克将面临显著挑战。

第三,金融服务业占比可能在24%-30%区间波动,作为咨询的主要替代选择。私募股权和风险投资的发展将是影响金融占比的关键变量。

第四,科技行业占比可能维持在12%-18%区间,难以重返2018届24%的高位。塔克的地理位置和咨询导向文化限制了其在科技领域的扩张空间。然而,人工智能热潮可能为塔克创造新的机会——AI相关的产品管理和战略岗位对MBA开放,塔克学生如果能把握这一趋势,科技占比有望小幅回升。

第五,薪资水平可能在175,000-185,000美元区间(基础薪资)波动,增速与通胀大致持平。总薪酬可能在205,000-220,000美元区间波动,但真实购买力的提升需要依赖职业晋升和奖金增长。

第六,地理分布上,东北部占比可能维持在50%-60%区间,反映咨询和金融行业的区域集中度。西部占比可能在12%-18%区间波动,取决于科技招聘的复苏程度。国际就业占比可能维持在3%-6%的较低水平。

塔克面临的核心挑战是如何在保持咨询优势的同时,拓展行业多元性。科技行业、医疗健康、以及新兴领域(如气候科技、金融科技)都是潜在的增长方向。然而,地理位置的劣势和既有文化的惯性使这一转型充满挑战。

塔克的核心优势——紧密的社区、强大的校友网络、咨询招聘的结构性地位——预计将在可预见的未来保持稳定。这些优势使塔克在M7商学院中占据独特的生态位,吸引那些目标明确、重视人际关系、以咨询为核心职业方向的候选人。