中国虹鳟鱼养殖产业正处于从规模扩张向高质量转型的十字路口。借助技术进步和产业融合,可有效应对进口竞争和环境风险,实现可持续发展。

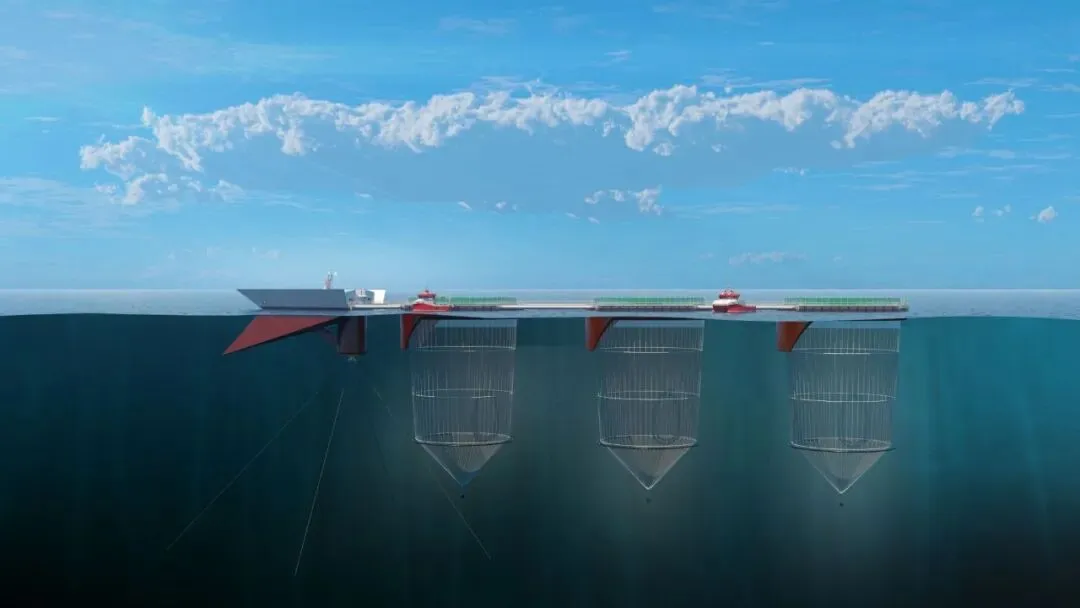

产能持续扩张与技术升级:受需求拉动,养殖面积和产能将进一步扩张。农业农村部及行业报告预测,虹鳟鱼产量将保持年均10%-15%增长,受益于循环水养殖、深远海养殖和智能化监测系统的普及。这些技术可降低环境影响,提高单位产量,如重庆的陆基圆池模式已成为未来方向。 同时,生态渔业转型将加速,推动大水面渔业数智化升级,实现可持续发展。 价格下行与大众化转型:从中长期看,价格将逐步下行至46元/公斤左右,年均降幅2-5%。这源于供大于求格局:国产产能扩张叠加进口三文鱼价格崩盘(已跌破10美元/公斤,约70元/公斤以下)。虹鳟鱼将从高端品种走向大众消费,类似于预制菜产业的平民化趋势。 然而,品质高的高原虹鳟仍可维持相对高价。 产业融合与多元化:未来将加强“渔业+”模式,如与旅游、光伏、新能源结合。矿井水利用在水产养殖中的应用也将扩展,例如利用处理后的矿井水养殖虹鳟鱼,这在美国已有商业化案例,在中国煤矿密集区如内蒙古可借鉴,推动资源循环利用。 此外,食品加工创新如鱼糕冻干技术,可延长货架期,拓展虹鳟产品的即食化应用。 可持续发展与绿色转型:全球渔业报告强调,水产养殖需控制环境影响,避免超容量养殖。中国已开发大面积海域,但需量化评估养殖潜力。 未来趋势包括生境恢复、鱼类通道建设和基础设施升级,如全国范围内建设大规模产业需求的城市地区基础设施。

市场竞争风险:进口大西洋鲑的激增(2025年16.13万吨)直接挤压国产虹鳟市场份额。挪威、澳洲、智利等供应国的价格优势和物流优化(如澳洲48小时抵达),使国产产品在鲜度和性价比上承压。短期内,年货季(如春节前)需求可拉动价格,但整体供大于求将放大波动。 环境与气候风险:气候变化引发资源异动,高密度养殖易导致疾病爆发和水质恶化。超容量养殖已在中国部分地区显现,带来不利影响。 此外,地缘政治扰动供应链,可能影响饲料原料进口。 技术与运营风险:养殖技术升级虽快,但小型基地难以跟进,导致成本上升。疾病防控、饲料价格波动和劳动力短缺是常见问题。政策变化,如环保法规趋严,也可能增加合规成本。 经济与需求风险:全球经济疲软抑制消费动能,国内消费升级虽推动需求,但大众化转型中,低端市场饱和风险增大。预制菜等下游产业波动也会传导上游。

技术创新驱动:加大研发投入,推广陆基循环水、智能化养殖和基因改良(如三倍体虹鳟)。组建国家级创新联盟,突破核心装备制造瓶颈,推动“产学研用”融合。 产业融合与链条延伸:构建“公司+农户+合作化养殖小区”模式,拓展下游加工,如烟熏、鱼柳产品(借鉴全球成熟市场,鱼柳占比可达50%-80%)。推动渔旅、光伏融合,培育新兴产业增长极。 风险管理与可持续实践:建立立体化监测预警体系,优化资源利用,如矿井水养殖。加强国际合作,探索出口路径,缓解国内饱和。政策层面,建议农业农村部制定专项规划,支持生态修复和绿色认证。 市场导向与品牌建设:针对进口竞争,提升高原虹鳟的品质品牌,开发差异化产品。利用电商和私域渠道,扩大消费群体。预测至2028年,通过这些路径,产业可实现产量翻番、价值提升。

雪漫山野 静候冬安

- HELLO WINTER-

订阅关注《深蓝牧鱼》 及时获取更多优质内容!

数据支持|深蓝牧鱼 内容转载|联系我们!