一、近期股价异动核心原因

2026 年 6 月中下旬南大光电(300346)股价出现大幅异动,6 月 22 日 - 26 日累计涨幅超 20%,成交额持续维持在 70 亿元以上,属于典型的 “产业事件催化 + 资金情绪共振” 驱动的行情,核心原因如下:

- 直接导火索:高端光刻胶国产替代紧迫性升级

6 月中下旬市场传出日本光刻胶巨头(信越化学、东京应化等)收紧对华高端 ArF/KrF 光刻胶供应,部分品类进口受阻,晶圆厂加速验证国产替代产品。公司是国内唯一实现 28nm/14nm 制程 ArF 光刻胶量产的企业,多款产品已通过中芯国际、长江存储验证,成为供应链安全逻辑下的核心受益标的,资金关注度快速提升。 - 基本面支撑:产能落地与业绩韧性

公司三氟化氮 2000 吨扩产项目于 6 月进入试生产阶段,六氟化钨二期扩产至 1000 吨,电子特气基本盘产能持续释放;同时 ArF 光刻胶 500 吨产能逐步爬坡,匹配下游客户加速导入的需求。2026 年一季度扣非净利润同比增长近 39%,盈利质量持续优化,为股价提供基本面支撑。 - 资金与板块共振

半导体材料板块整体情绪回暖,叠加 AI 算力需求带动上游材料放量的长期逻辑,主力资金持续流入。6 月 22 日、24 日、26 日主力资金净流入均超亿元,高换手率(15%-17%)下承接力充足,推动股价快速拉升。 - 前期利空消化后的修复基础

此前受第一大股东沈洁减持(计划减持 1% 股份,截至 5 月底已减持 0.71%)、一季报业绩不及部分机构高预期、板块整体调整影响,股价从 60 元上方回落至 50 元区间,利空充分消化后具备反弹修复的空间。

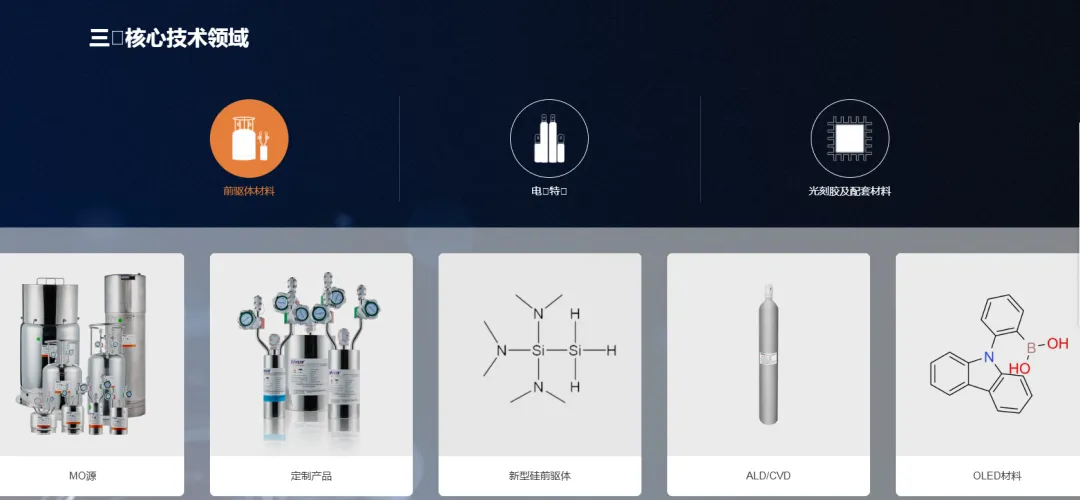

二、公司基本面与主营产品介绍

南大光电是国内稀缺的平台型半导体高端材料龙头,由南京大学发起设立,深耕电子化学品领域二十余年,形成先进前驱体(MO 源)、高纯电子特气、ArF 高端光刻胶三大核心业务矩阵,产品覆盖芯片制造外延生长、沉积、刻蚀、光刻等关键环节,客户涵盖中芯国际、长江存储、华虹、长鑫存储等国内头部晶圆厂。

1. 三大核心业务详解

先进前驱体(MO 源):全球龙头,盈利核心支柱

公司是全球少数实现全系列 MO 源量产的企业,全球市占率稳居第一,产品纯度达到 6N(99.9999%)以上级别。产品广泛应用于 LED、半导体、光伏领域,随着硅基、金属等高附加值先进前驱体持续导入头部晶圆厂,业务毛利持续提升。2026 年一季度前驱体收入同比增长 22%,毛利贡献同比提升 23%,是公司最高毛利的业务板块。

高纯电子特气:营收基本盘,现金流压舱石

电子特气是公司最大营收板块,2025 年实现营收 15.36 亿元,毛利率 36.74%。核心产品包括磷烷、砷烷(氢类特气国内市占率超 60%)、三氟化氮(国内市占率约 35%)、六氟化钨等,打破海外垄断,已大规模供应国内主流晶圆厂;部分产品通过 ASML 认证,切入台积电、三星供应链,海外订单占比达 41%。

ArF 光刻胶:国产替代标杆,远期成长核心

公司是国内唯一实现 28nm/14nm 制程 ArF(193nm)光刻胶量产的企业,产品良率达 99.7%,六款产品已通过头部客户验证,核心原料(树脂、单体)自研率超 80%,供应链自主可控性强。控股子公司宁波南大光电获国家大基金二期 1.83 亿元战略投资,加速产业化进程。当前业务营收占比不足 2%,但随着国产替代加速,未来 2-3 年将进入放量期。

2. 财务基本面概况

三、未来三年营收与净利润预测

综合 4 家主流机构的一致盈利预期,结合公司产能释放节奏与业务增长逻辑,未来三年业绩预测如下:

注:2028 年数据为基于机构长期增长预期的推演,最终以机构正式研报为准;业绩核心假设为电子特气产能顺利爬坡、ArF 光刻胶逐步放量。

四、分周期上涨空间与操作策略

以下分析基于 2026 年 6 月 26 日收盘价 78.12 元,仅为技术面与基本面结合的参考判断,不构成投资建议。

1. 短期(1-5 天):高位震荡博弈,回调风险同步放大

- 上涨空间预判

:上方第一压力位 81 元(近期盘中高点),若放量突破可短暂看至 85 元附近,短期上涨空间约 5%-10%;若量能萎缩无法突破,大概率回踩 72-74 元支撑区间。 - 操作策略:

持仓者:80 元以上可逐步减仓锁定短期利润,跌破 5 日线(约 75 元)则进一步降低仓位,避免高位回撤风险。 空仓者:不建议高位追涨,等待回踩 72-74 元支撑区间后再考虑轻仓试错,严格设置 70 元为止损位。 核心观察点:成交额能否维持在 70 亿以上、半导体板块情绪持续性、光刻胶产业消息面进展。

2. 中期(1-4 周):趋势延续下的震荡上行

- 上涨空间预判

:中期核心支撑位在 68-70 元(20 日线附近),若板块情绪持续,叠加产能落地、新客户验证等催化,中期目标位可看至 90-95 元区间,上涨空间约 15%-22%;若板块整体回调,支撑位失守则下看 62-65 元区间。 - 操作策略:

以 20 日线为中期趋势分水岭,站稳则可维持中等仓位持有,依托均线做波段操作。 重点跟踪三氟化氮扩产达产情况、ArF 光刻胶新客户导入进展,出现实质利好可加仓,利好兑现不及预期则逐步止盈。 关注大股东剩余约 198 万股减持计划的落地节奏,规避集中减持带来的短期抛压。

3. 长期(1-6 个月):国产替代逻辑下的价值成长

- 上涨空间预判

:长期逻辑依托电子特气产能释放 + 光刻胶规模化放量,若 2026 年业绩兑现机构预期,结合半导体材料行业估值水平,6 个月目标位可看至 100-110 元区间,上涨空间约 28%-41%。若光刻胶业务超预期放量,估值与业绩有望形成戴维斯双击,空间进一步打开。 - 操作策略:

适合逢低布局,核心持仓可在 60-65 元区间分批建仓,长期持有,分享半导体材料国产替代红利。 重点跟踪指标:ArF 光刻胶营收占比提升情况、海外客户拓展进度、新产能爬坡节奏,每季度财报验证业绩增长质量。 若出现行业需求不及预期、光刻胶验证进度慢于预期等情况,需及时调整长期收益预期。

风险提示:半导体行业技术迭代快、政策与板块情绪影响大、估值波动高,股价受宏观环境、产业事件影响显著,以上分析仅供参考,投资需结合自身风险承受能力谨慎决策。