1月

18

项目来源:硅碳未来研究社

发布时间:2026-1-18

2026年人形机器人

产业发展情况研究报告

引言

人形机器人作为通用人工智能(AGI)的最佳载体和智能制造升级的关键基础设施,正从技术探索期迈入商业化落地的关键节点。2026年被行业公认为人形机器人从“0到1”突破迈向规模化量产的“商业化元年”,全球产业竞争呈现“技术迭代加速、政策密集支持、场景快速拓展、供应链趋于收敛”的核心特征。

本次报告基于2025年9月17-18日多场行业会议纪要、精转文稿、专项课件等核心资料,结合2026年最新行业动态、政策文件及权威数据,全面覆盖产业政策体系、技术发展体系、产业链生态、应用场景、产业现状、挑战与趋势等核心维度,重点补充国家-省-市三级协同政策中的北上广深闽布局,详细拆解技术发展体系及后续六大核心模块,所有数据均来自政府官网、行业白皮书、头部企业公开信息及权威证券报告,确保内容的真实性、系统性与时效性。

一、人形机器人产业政策体系

1.1 国家层面政策框架

国家层面将人形机器人纳入“十五五”未来产业重点布局,形成“顶层设计+技术攻关+标准引领+场景开放”的全链条政策支持体系。

核心政策文件方面,2023年工信部等17部门联合印发的《人形机器人创新发展指导意见》明确“2025年整机性能达到国际先进水平,2027年形成安全可靠产品体系”的阶段性目标,2026年作为关键过渡期,政策重心转向“量产支撑与应用落地”。具体措施包括:

•技术攻关支持:核心零部件研发可享受最高40%的费用补贴,单个企业年补贴上限达5000万元,重点支持专用芯片、精密传动、具身智能等“卡脖子”环节。

•产业基金赋能:设立千亿级国家制造业创新基金,重点投向人形机器人整机研发、中试平台建设、供应链国产化等领域,引导社会资本形成“1:5”的杠杆效应。

•标准体系建设:2025年首批人形机器人国家标准立项,2026年启动“Humanoid for Industry”计划,聚焦制造业人机协作安全标准,统一技术框架规范,降低企业研发成本约30%。

•场景开放工程:在电力巡检、极限环境作业、医疗辅助等国家战略领域,发布首批100个国家级人形机器人应用示范场景,通过“以用促研”加速技术迭代。

1.2 地方重点政策与区域布局

1.2.1 北京:打造全球人形机器人创新高地

北京依托顶尖科研资源和产业生态优势,2026年政策聚焦“技术突破、量产支撑、场景落地”三大关键环节,核心措施包括:

•资金支持:设立总规模1000亿元的政府投资基金,重点投资整机研发、核心零部件国产化、具身智能算法等领域,引导社会资本参与。

•平台建设:组建国内首家省级人形机器人创新中心,力争升级为具身智能领域国家制造业创新中心;依托国家机器人检验检测公共服务平台,建立“一机一码”全生命周期管理体系。

•技术攻关:支持清华、北大、北航等高校开展前沿基础理论创新,组织整机和零部件企业联合定义产品并协同攻关,重点突破专用芯片自主可控、具身智能泛化执行等难题。

•场景落地:推动电力巡检等特种领域场景应用,打造“安全卫士”示范项目;建设中试验证、共享加工等平台,加速科研成果从实验室向产业应用转化。

•生态构建:在京津冀地区引进和培育高附加值关键零部件企业,形成产业创新闭环;建设开源社区,举办全球首个人形机器人半程马拉松比赛、世界人形机器人运动会等国际交流平台。

1.2.2 上海:具身智能+制造业双轮驱动

上海以《上海市具身智能产业发展实施方案》《支持先进制造业转型升级三年行动方案(2026—2028年)》为核心,明确2028年“机器人密度600台/万人,大型企业智能工厂全覆盖”的目标,2026年重点措施包括:

•财政补贴:对产业创新服务平台建设项目给予最高50%且不超过2000万元支持;对创新融合示范应用项目给予最高20%且不超过1000万元支持。

•场景开放:以物流装配、工业制造、商业零售、医疗康养、家政服务等领域为牵引,开展场景征集与任务揭榜,探索具身智能应用新业态。

•企业培育:重点支持绿的谐波(谐波减速器)、汇川技术(伺服系统)、鸣志电器(关节电机)、上海电气(工业级人形机器人“溯元”)等企业,形成“核心部件+整机制造”的产业集群。

•产业链布局:依托张江高科等产业载体,集聚上下游企业,推动智能制造装备数字化水平提升至70%以上。

1.2.3 广州:算力+制造业+场景三维赋能

广州立足“12218”现代化产业体系,依托制造业基础和人工智能产业链优势,2026年人形机器人政策聚焦“算力支撑、企业培育、场景拓展”:

•算力保障:依托广州人工智能公共算力中心,建成“数据、模型、算力三位一体”的公共算力服务供给体系,自建300P算力并整合社会算力资源超11000P,通过智算运行服务平台实现动态调度。

•企业培育:支持视源股份、富唯机器人等传统工业机器人企业,广汽集团、小鹏汽车等车企,以及高擎机电等小型人形机器人企业协同发展,形成ToB+ToC全场景产品矩阵。

•科研支撑:依托华南理工大学大数据与智能机器人教育部重点实验室、中山大学人机物智能融合实验室等平台,推动技术从实验室走向生产线。

•场景推广:在制造业、养老、教育、公共服务等重点领域,组织电力、地铁、水务、环卫、民政等领域场景方与机器人企业对接,打造细分领域应用示范点、体验点。

1.2.4 深圳:人工智能先锋城市引领产业创新

深圳以《深圳市加快打造人工智能先锋城市行动计划(2025—2026年)》为指导,发挥消费电子精密制造优势,推动人形机器人产业“技术创新+量产落地”双突破:

•技术攻关:重点支持瑞声科技等企业开展灵巧手、关节驱动及多模态感知技术研发,对核心技术突破给予最高300万元奖励。

•企业布局:集聚优必选、智元机器人等头部整机企业,形成“核心部件-整机制造-场景应用”的完整产业链,2026年力争实现人形机器人产值突破500亿元。

•商业模式创新:鼓励企业探索“人形机器人即服务”模式,支持融资租赁、定制化开发等新业态,对年度营收超10亿元的整机企业给予2%奖励。

•生态构建:依托深圳高新区、福田区人工智能产业园等载体,打造开源开放平台,吸引全球高端人才和创新资源集聚。

1.2.5 福州:细分场景突破+产业链协同

福州作为福建人形机器人产业核心载体,2026年围绕《福州市促进人工智能产业创新发展行动方案(2024—2026年)》,重点推进:

•产品研发:支持坤华智能等企业联合高校研发类人形机器人,2026年6月实现首台工业场景投用,计划年产10套类人形机器人设备。

•场景应用:在工业制造领域,推广东南汽车城机器人焊接生产线经验,实现85秒焊接一辆车的高效生产;在海洋经济领域,推动水下机器人在黄湾屿海域人工鱼礁、“定海湾1号”深远海养殖平台的应用。

•企业培育:支持汉特云、申昊科技、达华智能等企业发展,形成涵盖智能接待、环境清洁、工业配送、警务巡逻、水下作业等多场景的机器人产品集群。

•人才激励:通过数字中国创新大赛青少年AI机器人赛道,激发青少年创新热情,构建“高校培养+企业实训”的人才培育体系。

1.3全国产业集群布局

二、人形机器人技术发展体系

2.1 技术发展核心原理与整体架构

人形机器人技术发展体系以“具身智能”为核心,构建“硬件本体+软件算法+感知交互”三位一体的技术架构。硬件本体是基础,涵盖机身结构、核心零部件、动力系统等;软件算法是核心,包括运动控制、决策规划、具身智能大模型等;感知交互是关键,实现机器人与环境、人类的高效协同。

2026年,人形机器人技术发展呈现“硬件趋于收敛、软件加速迭代、感知交互智能化”的特征。硬件方面,核心零部件国产化率突破70%,成本大幅下降;软件方面,具身智能大模型与机器人硬件深度融合,自主决策能力显著提升;感知交互方面,多模态感知技术实现毫米级精度,人机交互更自然高效。

2.2 核心技术模块一:感知系统

感知系统是人形机器人的“神经中枢”,负责环境感知、状态监测和信息采集,包括视觉感知、力觉感知、声学感知、惯性感知等核心子模块,2026年在技术精度、国产化率、场景适配性等方面实现重大突破。

2.2.1 视觉感知技术

视觉感知技术实现机器人“看见世界”,核心包括3D视觉传感器、图像识别算法等,2026年技术进展如下:

•核心突破:奥比中光的3D视觉传感器精度达0.1mm,能实现面部识别与环境三维建模,适配90%以上的工业与消费场景,已为智元机器人灵犀X2提供复杂环境感知能力。

•技术迭代:RGB-D相机+毫米波雷达+IMU融合技术成熟,实现厘米级环境建图与避障,场景理解成功率从60%提升至90%。

•企业应用:特斯拉Optimus采用自研视觉传感器与第三方3D相机组合方案,实现动态环境下的精准定位与路径规划;优必选Walker S2搭载多目视觉系统,支持复杂场景下的物体识别与抓取。

2.2.2 力觉感知技术

力觉感知技术让机器人“感知力度”,核心产品为六维力矩传感器,2026年国产化突破显著:

•核心突破:蓝思科技研发的六维力矩传感器响应速度缩至5毫秒,测量精度达0.1牛,彻底打破美国ATI公司的垄断,独家为优必选Walker S2配套,并应用于特斯拉Optimus。

•技术优势:国产六维力传感器价格仅为海外产品的60%,在工业装配、精密操作等场景中实现力控精度±0.05N,满足易碎品装配、精密零部件加工等需求。

•应用拓展:在灵巧手中集成分布式力觉传感器,实现指尖到全手的力感覆盖,特斯拉GEN2.5电子手套采用全手力觉传感方案,可完成捏取纸片等精细操作。

2.2.3 声学与惯性感知技术

•声学感知:瑞声科技发布环形麦克风阵列与优化算法,达成360°声源定位,让机器人具备精准“听辨”能力,可在嘈杂环境中识别人类语音指令,识别准确率达95%以上。

•惯性感知:瑞声科技全栈自研的MEMS惯性芯片搭配IMU模组,实现100%国产化,测量精度达0.01°/h,为机器人运动控制提供精准姿态数据,保障动态平衡与高效运动。

2.3 核心技术模块二:决策系统

决策系统是人形机器人的“大脑”,负责基于感知信息进行任务规划、行为决策和动态调整,2026年以具身智能大模型为核心,实现决策能力的跨越式提升。

2.3.1 具身智能大模型技术进展

具身智能大模型实现“感知-认知-决策-执行”的全链路闭环,2026年核心突破包括:

•模型迭代:谷歌RT-2、英伟达GROOT、阿里通义等具身智能大模型持续优化,支持多模态输入与任务级交互,能理解自然语言指令并转化为机器人动作序列。

•技术路径:采用VLA(视觉语言动作模型)或VLM(视觉语言模型)结合原子级技能库的技术路径,人形机器人的技能操作水平显著提升,操作准确率、作业节拍效率及环境泛化能力大幅改善。

•应用案例:Figure 02通过Helix模型完成“倒咖啡→洗杯子→放回橱柜”全流程任务,无需人工编程;智元机器人启元Q1基于具身大模型,可自主适应家庭、办公等不同场景的任务需求。

2.3.2 运动决策与规划技术

运动决策技术保障机器人在复杂环境中的高效移动与动作执行:

•动态平衡控制:强化学习+模型预测控制(MPC)技术成熟,宇树H1可完成后空翻,天工Ultra百米跑仅21.5秒,动态环境下的抗干扰能力显著提升。

•路径规划:融合SLAM技术与人工智能算法,广州里工实业“里掂F1”轮式人形机器人作业精度可稳定控制在±0.05毫米,能在非结构化环境中自主规划最优路径。

•全身协同控制:机器人全身运动控制能力进一步提升,基于核心零部件的多模态感知能力优化,动态环境中的人机交互反应更自然,可实现全身协同移动作业。

2.3.3 学习与进化能力

2026年,人形机器人学习智能实现重要突破,具备持续学习与进化能力:

•数据驱动学习:基于高质量具身数据集,机器人可通过强化学习优化动作策略,在重复任务中不断提升效率与精度。

•迁移学习应用:将工业场景中的操作技能迁移至商业服务场景,降低新场景适配成本,加速规模化应用。

•自主评估优化:机器人能够理解物理世界,进行预测、规划并评估解决方案,从“被动执行”转向“主动服务”。

2.4 核心技术模块三:执行系统

执行系统是人形机器人的“肌肉与骨骼”,负责将决策指令转化为具体动作,包括关节驱动、灵巧手、机身结构等核心部件,2026年在动力性能、轻量化、国产化等方面实现重大突破。

2.4.1 关节驱动技术

关节驱动系统是执行系统的核心,2026年呈现“高频、高效、高功率密度与小型化”的“三高一小”革命:

•电驱动技术:GaN器件因其低损耗、快响应特性成为下一代关节驱动的核心方向,单台机器人GaN用量可达数百颗,拓普集团为特斯拉Optimus供应的直线与旋转执行器,占单机成本35%。

•关节模组:睿尔曼微悍动力推出33×48mm的超紧凑型关节模组,同等体积下扭矩性能提升35%-55%;瑞声科技直线关节模块通过新型传动结构,在提升扭矩密度的同时降低能耗。

•国产化突破:汇川技术的伺服电机扭矩精度达0.01Nm,响应速度提升至0.01秒,性能对标国际二流水平,价格仅为海外产品的60%,已深度切入优必选供应链;鸣志电器关节电机在小型化、高效化方面达到国际先进水平。

2.4.2 灵巧手技术

灵巧手实现机器人的精细操作,2026年在自由度、轻量化、操作精度等方面进展显著:

•技术参数:瑞声科技灵巧手提供腱绳、连杆双技术路线,分别以22个、20个自由度实现类人精细操作与工业级可靠性;特斯拉GEN2.5电子手套自由度增至22个,采用仿生腱绳驱动减轻手部重量。

•操作能力:灵巧手可完成捏取纸片、装配精密零部件、抓取不规则物体等复杂操作,在工业装配、医疗辅助、家庭服务等场景中具备实用价值。

•成本控制:国产灵巧手通过技术创新,成本较2025年下降40%,为规模化应用奠定基础。

2.4.3 机身结构与轻量化技术

机身结构设计与轻量化材料应用提升机器人续航与运动性能:

•材料创新:PEEK工程塑料、镁合金等轻量化材料广泛应用,星源卓镁的镁合金压铸部件、恒勃股份的PEEK材料,在保证强度的前提下让机器人重量减轻30%-50%,续航能力提升30%以上。

•结构优化:立讯精密为小米CyberOne提供机身框架与整机组装服务,通过模块化设计降低适配成本,提升量产效率;上海电气“溯元”工业级人形机器人采用高强度铝合金机身,兼顾耐用性与轻量化。

•负载能力:国产人形机器人负载能力显著提升,可在工业场景中实现14公斤级物料搬运,持续运行无故障。

2.5 核心技术模块四:人机交互系统

人机交互系统实现机器人与人类的高效沟通与协同,包括语音交互、情感交互、动作交互等核心技术,2026年从“能交互”向“会交互”跨越。

2.5.1 语音交互技术

语音交互技术实现自然语言沟通,2026年核心突破:

•识别精度:在复杂环境中,语音识别准确率达95%以上,支持方言识别、多轮对话、嘈杂环境降噪等功能。

•语义理解:融合大语言模型技术,机器人可理解模糊指令、隐含需求,实现长序列任务推理与执行,如“帮我整理书房并冲泡咖啡”。

•多语言支持:支持20余种主流语言及方言,满足国际化应用需求,在跨境服务、国际会议等场景中发挥作用。

2.5.2 情感交互技术

2026年,ELA(情感-语言-动作)模型实现质变,机器人具备情绪识别与反馈能力:

•情绪识别:通过面部表情、语音语调、肢体语言等多模态信息,识别人类喜怒哀乐等基本情绪,识别准确率达85%以上。

•情感反馈:根据人类情绪状态调整交互方式,如对焦虑用户采用温和语气,对开心用户采用活泼互动模式,实现情感共鸣。

•社交礼仪:掌握基本社交礼仪,在商务接待、家庭陪伴等场景中表现出符合场景需求的交互行为,提升用户体验。

2.5.3 动作交互技术

动作交互通过肢体语言实现默契协同:

•动作理解:能识别人类手势指令、肢体动作,如挥手示意、手指指向等,快速响应操作需求。

•协同作业:在工业装配、医疗手术等场景中,与人类实现安全高效的协同作业,通过力觉感知与视觉定位,避免碰撞与误操作。

•非语言沟通:通过点头、微笑、手势等非语言动作传递信息,增强交互自然度,如服务场景中通过手势引导用户就座。

2.6 核心技术模块五:安全系统

安全系统是人形机器人规模化应用的前提,包括物理安全、数据安全、伦理安全等核心维度,2026年形成“硬件防护+软件保障+标准规范”的全方位安全体系。

2.6.1 物理安全技术

物理安全保障机器人自身及周边环境、人类的安全:

•碰撞防护:机器人关节处安装柔性防护材料,配备碰撞检测传感器,一旦检测到碰撞风险,立即停止动作或调整路径,碰撞响应时间小于0.01秒。

•动力安全:采用双冗余动力系统,单个动力单元故障时,备用单元可快速切换,保障关键任务持续执行;设置动力过载保护机制,避免因过载导致设备损坏或安全事故。

•环境适应:具备防水、防尘、防爆等环境适应能力,可在工业车间、户外巡检、医疗环境等不同场景中安全运行,防护等级达到IP65以上。

2.6.2 数据安全与隐私保护

随着机器人接入网络与采集数据增多,数据安全成为核心关切:

•数据加密:采用端到端加密技术,对感知数据、交互数据、任务数据等进行全程加密传输与存储,防止数据泄露。

•访问控制:建立严格的权限管理体系,仅授权人员可访问机器人核心数据与控制权限,支持操作日志追溯。

•隐私保护:对采集的人类面部信息、语音数据、行为习惯等隐私信息进行脱敏处理,遵循“最小必要采集”原则,符合《个人信息保护法》等相关法规。

2.6.3 伦理安全与规范

2026年,人形机器人伦理安全规范逐步完善:

•伦理准则:遵循“以人为本、安全可控、公平公正、透明可追溯”的伦理准则,禁止用于危害人类安全、侵犯隐私等非法用途。

•行为约束:通过软件编程与硬件限制,约束机器人行为边界,如禁止攻击人类、破坏环境等行为,设置紧急停止按钮,确保人类可随时干预。

•标准规范:国家启动人形机器人伦理安全标准制定,明确机器人设计、生产、应用各环节的伦理要求,引导产业健康发展。

2.7 核心技术模块六:标准体系

标准体系是产业规模化发展的基础,2026年人形机器人标准体系从“零散试点”向“系统完善”跨越,涵盖技术标准、安全标准、应用标准等核心领域。

2.7.1 技术标准

技术标准统一产品设计与接口规范,降低产业链协同成本:

•零部件标准:制定谐波减速器、伺服电机、传感器等核心零部件的技术参数标准,明确精度、寿命、接口等要求,促进零部件通用性与互换性。

•整机标准:规范人形机器人的尺寸、重量、负载能力、运动性能等关键指标,为整机研发与量产提供依据。

•接口标准:统一硬件接口与软件协议,实现不同品牌零部件、整机与控制系统的兼容,支持二次开发与功能扩展。

2.7.2 安全标准

安全标准保障产品质量与应用安全,2026年重点包括:

•产品安全标准:明确机器人电气安全、机械安全、电磁兼容等要求,制定碰撞测试、过载测试、环境适应性测试等检测方法。

•应用安全标准:针对工业、医疗、家庭等不同应用场景,制定专项安全标准,如工业场景的人机协作安全距离、医疗场景的无菌要求等。

•测试认证标准:建立统一的测试认证体系,由国家机器人检验检测公共服务平台等机构开展产品认证,未经认证产品不得进入市场。

2.7.3 应用标准

应用标准规范机器人在各场景的应用流程与服务质量:

•服务标准:制定机器人在商业服务、家庭陪伴、医疗辅助等场景的服务流程、响应时间、服务质量评价等标准,提升用户体验。

•数据标准:统一机器人数据采集、存储、共享的格式与规范,促进跨企业、跨场景的数据流通与应用。

•运维标准:明确机器人安装、调试、维修、报废等全生命周期运维要求,保障产品长期稳定运行。

三、人形机器人产业链生态

3.1 产业链整体架构

人形机器人产业链呈现“上游核心零部件+中游整机制造+下游应用服务”的三级架构,2026年产业链协同效应显著增强,国产化率持续提升,形成“核心部件自主可控、整机量产加速、应用场景多元化”的发展格局。

上游核心零部件是产业链的基石,占整机成本的70%以上,包括精密传动、动力执行、感知传感、结构材料等四大类;中游整机制造负责产品集成与系统优化,分为平台型整机、公版机、特色场景专用整机三大类;下游应用服务涵盖工业制造、商业服务、家庭陪伴、医疗康养、公共服务、极限环境等六大场景,通过“产品销售+租赁服务+定制开发”等商业模式实现商业化落地。

3.2 上游核心零部件产业分析

3.2.1 精密传动部件

精密传动部件是机器人“关节骨骼”,包括谐波减速器、行星滚柱丝杠、轴承等,2026年国产化突破显著:

•谐波减速器:绿的谐波为特斯拉Optimus定制的Y系列减速器,传动精度降至1弧分以内,寿命测试突破10000小时,国内市占率超60%,2025年完成1万套Optimus订单交付;国产产品通过高阶齿形设计与材料革新,成本较海外产品降低40%。

•行星滚柱丝杠:双环传动研发的产品精度达±2μm,承载能力是传统滚珠丝杠的3倍,为优必选Walker S2提供腿部核心动力,2025年相关业务增速超300%,实现千元级定价。

•轴承:薄壁交叉滚子轴承等高端轴承实现国产化,采用陶瓷材料与行星滚柱结构,提升精度与寿命,宁波华翔等企业成为核心供应商。

3.2.2 动力执行部件

动力执行部件包括执行器、伺服电机、控制器等,是机器人“肌肉动力”:

•执行器:拓普集团独家供应特斯拉Optimus直线与旋转执行器,其墨西哥工厂2025年Q3投产,规划年产能100万台,可满足5万台人形机器人的配套需求;三花智控实现热管理与执行器双布局,为特斯拉Optimus提供散热解决方案,2025年人形机器人业务增长60%。

•伺服电机:汇川技术伺服电机扭矩精度达0.01Nm,响应速度0.01秒,已切入优必选供应链,2025年相关业务收入增长120%;鸣志电器小型伺服电机在消费级机器人领域市占率领先。

•控制器:采用GaN控制器提升控制效率,瑞声科技、汇川技术等企业推出专用控制器产品,支持高精度运动控制与多电机协同。

3.2.3 感知传感部件

感知传感部件包括视觉传感器、力觉传感器、惯性传感器等,2026年国产化率大幅提升:

•视觉传感器:奥比中光3D视觉传感器适配90%以上场景,为智元、优必选等企业供货;蓝思科技六维力传感器响应速度5毫秒,测量精度0.1牛,打破海外垄断。

•惯性传感器:瑞声科技MEMS惯性芯片实现100%国产化,IMU模组测量精度达0.01°/h,已进入头部客户供应链。

•声学传感器:瑞声科技环形麦克风阵列实现360°声源定位,为机器人语音交互提供支撑。

3.2.4 结构与材料部件

结构与材料部件包括机身框架、轻量化材料、电子皮肤等:

•机身框架:立讯精密为小米CyberOne提供机身框架与整机组装服务,模块化设计降低适配成本;上海电气采用高强度铝合金机身,提升耐用性。

•轻量化材料:星源卓镁镁合金部件、恒勃股份PEEK材料让机器人重量减轻30%-50%;电子皮肤技术逐步成熟,具备压力感知与防滑功能,提升人机交互安全性。

3.3 中游整机制造产业分析

3.3.1 全球整机企业竞争格局

2026年,全球人形机器人整机市场呈现“海外领跑、国内追赶”的格局,头部企业加速量产落地:

•海外企业:特斯拉Optimus进入量产倒计时,预计2026年Q1发布第一代产品,H2开启大规模量产,硬件方案趋于收敛,核心聚焦算法智能化升级;Figure、1X等企业在资本支持下加速技术迭代,Figure 02已实现多场景任务执行。

•国内企业:优必选规划2026年交付数千台Walker S2,智元机器人目标出货量达数万台,宇树科技发布新一代H2机器人,可完成高难度动作;小米、小鹏等车企跨界布局,依托制造业优势推出特色场景机器人。

3.3.2 产品分类与技术特点

整机产品按应用场景分为三大类,技术特点各有侧重:

•平台型整机:以特斯拉Optimus、优必选Walker S2为代表,具备通用化能力,支持多场景适配与二次开发,核心技术优势在于全身协同控制与具身智能算法。

•公版机:支持二次开发的标准化产品,面向中小企业与开发者,价格相对较低,核心满足基础操作需求,如智元启元Q1便携人形机器人。

•特色场景专用整机:针对工业、医疗、养老等特定场景开发,如上海电气“溯元”工业机器人、医疗辅助机器人等,核心优化特定场景的操作性能与环境适应性。

3.3.3 量产进展与产能规划

2026年是整机量产的关键一年,头部企业纷纷布局产能:

•特斯拉:墨西哥工厂规划年产能100万台执行器,可满足5万台人形机器人配套;预计2026年H2实现大规模量产,目标年产能10万台。

•优必选:深圳基地扩建,2026年规划产能5000-10000台,重点满足工业与商业场景需求。

•智元机器人:联合供应链企业共建产能,2026年目标出货量3-5万台,聚焦消费级与商业服务场景。

3.4 下游应用服务产业分析

3.4.1 应用场景分类与特点

人形机器人应用场景遵循“工业→商业→家庭”的演进路径,2026年在工业与商业场景实现规模化落地:

•工业制造:聚焦物流搬运、分拣、上下料、精密装配等环节,替代人工完成重复、高强度、高精度工作,如东南汽车城机器人焊接生产线、电子工厂零部件装配机器人。

•商业服务:包括商业零售、酒店服务、会展导览等场景,如咖啡机器人、酒店接待机器人、会展导览机器人,提升服务效率与用户体验。

•医疗康养:涵盖手术辅助、康复护理、养老陪伴等领域,达芬奇机器人手术应用普及,康复机器人帮助患者恢复运动能力,养老机器人为老年人提供生活照料与陪伴。

•公共服务:包括电力巡检、地铁运维、环卫清洁、警务巡逻等场景,如申昊科技警务巡逻机器人、电力巡检机器人,提升公共服务效率与安全性。

•家庭陪伴:聚焦家庭清洁、儿童教育、老人照料等需求,成本降至10万元级,开始进入普通家庭,如小米CyberOne家庭服务机器人。

•极限环境:包括水下作业、高空作业、核辐射环境等,水下机器人作业深度达300米,在海洋养殖、水下救援等场景应用;高空作业机器人替代人工完成高空安装、检测等任务。

3.4.2 商业模式创新

2026年,人形机器人商业模式从单一产品销售向“产品+服务”转型:

•产品销售:面向大型企业与政府客户,直接销售整机产品,如工业机器人、公共服务机器人。

•租赁服务:推广“服务租赁+系统集成”模式,降低客户初始投入,如商业服务机器人租赁、医疗机器人租赁,按使用时长或服务次数收费。

•定制开发:针对特定行业客户需求,提供定制化解决方案,如为汽车企业开发专用装配机器人、为医院开发专项手术机器人。

•“机器人即服务”(RaaS):通过订阅制提供机器人服务,包括设备维护、软件升级、功能扩展等,持续创造收入,如家庭机器人订阅服务、工业机器人运维服务。

四、全球及中国产业发展现状

4.1 市场规模与增长趋势

2026年,全球人形机器人市场迎来爆发式增长,成为未来产业中增长最快的赛道之一:

•全球市场规模:根据国金证券《机器人行业2026年度策略》报告,2026年全球人形机器人出货量预计突破10万台,市场规模达到200-300亿美元;长期来看,马斯克预测远期人形机器人与人类数量比达3:1甚至5:1,对应全球保有量200-300亿台,市场空间极为广阔。

•中国市场规模:2025年国内人形机器人出货量1.8万台,2026年预计突破6万台,占全球市场份额60%以上,市场规模超1000亿元;核心驱动力来自工业场景规模化应用、政策支持与国产化替代。

•细分市场增长:工业机器人市场规模占比最高,达50%以上;商业服务机器人增长最快,同比增速超300%;家庭机器人市场处于启动期,预计2027年具备大规模商业化价值。

4.2 区域产业布局

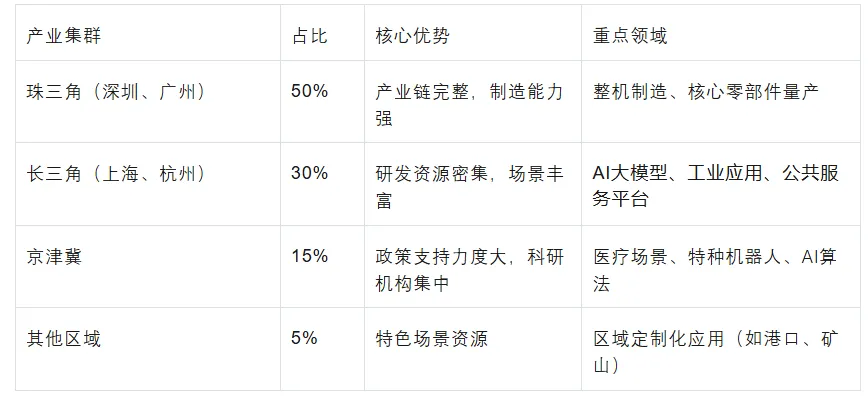

全球人形机器人产业形成“北美、东亚、欧洲”三大核心区域,中国产业布局呈现“京津冀、长三角、珠三角、东南沿海”四大集群:

•北美:以美国为核心,聚集特斯拉、Figure、1X等头部企业,在具身智能算法、核心零部件等领域领先,2026年聚焦量产落地与生态构建。

•东亚:中国、日本、韩国竞争激烈,日本在精密制造领域有传统优势,韩国三星、现代等企业加速布局,中国在政策支持、市场规模、产业链完整性方面具备优势。

•欧洲:聚焦工业应用与伦理规范,德国、法国等在工业机器人领域有深厚基础,2026年重点推进人机协作安全标准与场景应用。 中国四大产业集群各有侧重:

•京津冀:以北京为核心,聚焦技术创新与国际交流,拥有全国机器人标委会、国家机器人检验检测公共服务平台等资源。

•长三角:以上海、苏州为核心,聚焦产业链协同与量产落地,聚集绿的谐波、汇川技术、上海电气等企业。

•珠三角:以深圳、广州为核心,聚焦整机制造与场景应用,拥有优必选、智元、瑞声科技等头部企业。

•东南沿海:以福州为核心,聚焦细分场景突破与海洋机器人应用,形成特色产业优势。

4.3 企业竞争格局

4.3.1 全球头部企业

①特斯拉(Tesla)

•产品进展:第三代Optimus 2026年Q2量产,成本降至3.6万美元,年产能1万台(2027年扩至10万台)

•技术特点:采用车规级零部件复用,视觉为主的感知方案,自主充电+工厂巡航闭环 •市场布局:聚焦工业场景(特斯拉上海工厂引入500台),逐步拓展家庭服务场景

•供应链:全球采购核心部件,对中国企业设置技术出口限制(高端芯片、传感器) ②波士顿动力(Boston Dynamics)

•产品进展:Atlas Electric 2.0运动能力领先,可完成酷跑、后空翻等动作,成本10万美元

•市场布局:聚焦特种场景(军工、应急救援),2026年营收预计5亿美元

•技术优势:高动态运动控制,液压驱动技术成熟,但成本高企制约规模化

③索尼-本田(Sony-Honda)

•产品定位:家庭服务机器人,价格5万美元,2026年年产1000台

•技术特点:注重人机交互体验,搭载索尼视觉传感器与本田运动控制技术

•市场布局:主打日本本土市场,逐步拓展欧美家庭服务场景

④其他海外企业

•谷歌DeepMind:通过AI大模型提升机器人自主学习能力,10小时内完成新任务训练

•英伟达:推出“通用物理AI模型”,2027年适配多场景机器人 •波士顿咨询:预测2030年全球人形机器人市场规模达3000亿美元

4.3.2 国内产业链重点企业

①龙头企业

•优必选:

•行业地位:2026年营收50亿元,全球市场份额第三,2027年计划申报科创板

•产品矩阵:Walker S2(医疗版)、工业版机器人,覆盖医疗、工业、家庭场景

•技术优势:运动控制算法国际领先,核心零部件国产化率70%

•市场布局:国内医疗场景市场份额超30%,通过CE认证进入欧洲市场

•智元机器人:

•行业地位:D轮融资5亿美元,估值50亿美元,2026年未盈利(预计2027年盈利)

•产品进展:2023年推出首款H1机器人,2026年迭代至2.0版本,成本降至35万元

•技术优势:与华为合作研发AI大模型,减速器自主研发,成本较进口低40% •客户资源:比亚迪、广汽等车企供应链合作,工业场景订单超10亿元

②垂直专精企业

•傅里叶:聚焦医疗康复场景,市场份额超50%,2026年营收8亿元,康复机器人单价15万元

•乐趣:专注家庭服务场景,售价1.5万元,2026年销量破万,家务能力覆盖70%家庭需求

•瑞江机器人:早期做教育机器人,2023年推出人形机器人H1,2026年完成上市指导备案

•绿的谐波:谐波减速器龙头,2025年科创板上市,2026年市值超300亿元,市盈率40倍

③技术差距与追赶路径 •核心差距:

•高端传感器精度(国内±0.5%FS vs 国际±0.1%FS)

•高端芯片算力(国内120TOPS vs 国际200TOPS)

•物理AI决策准确率(国内88% vs 国际92%)

•追赶路径:

•国产化替代:地平线2027年推出“征程7”芯片,替代英伟达产品

•跨界合作:华为与森瑟科技联合研发高端传感器,2027年目标精度±0.1%FS •政策支持:国家技术攻关专项聚焦瓶颈技术,单项补贴最高1亿元

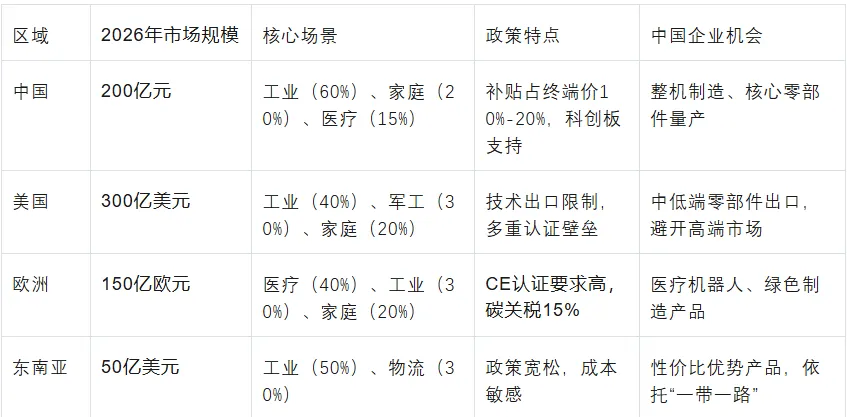

4.3.3全球市场区域布局差异

4.4 技术发展与创新突破

4.4.1仿真与训练技术

•上海创新中心“格物致知平台”:支持1000台机器人数字孪生训练,与真实环境相似度95%,年开放训练数据100万条

•谷歌AI训练案例:通过视频学习与强化学习,机器人可在10小时内完成新任务学习(如炒菜、装配)

•异构机器人训练场:全球首个硬件易购的人形机器人训练场,100多台不同型号机器人同步采集数据,支撑泛化训练

4.4.2 成本下降与量产技术

•整机成本:从2025年42万元降至2026年30万元,降幅达28.57%,核心得益于核心零部件规模化生产

•模块化设计:硬件模块化(灵巧手、关节电机可更换),适配多场景需求,降低研发与制造成本

•工艺优化:特斯拉第三代Optimus采用车规级降本思维,2026年Q2量产成本降至3.6万美元

4.4.3 运动与交互能力提升

•高动态运动:阿特拉斯电动版实现俯卧撑、中兴企业动作等复杂运动,接近人类水平

•自主决策能力:通过视觉+位置传感器实现手下记忆校准,逻辑判断与识别精度提升

•人机交互:实现自主充电、工厂巡航、工位工作闭环,特斯拉2025年展示人机精准交互场景

4.4.4专利布局

人形机器人技术创新活跃度持续提升,专利布局聚焦核心技术环节:

•专利申请量:全球人形机器人相关专利申请量同比增长50%以上,中国申请量占比达40%,位居全球第一,主要集中在具身智能、精密传动、感知传感等领域。

•核心企业专利:特斯拉专利布局聚焦执行器、电池技术、具身算法;优必选累计申请专利超3000项,覆盖整机设计、运动控制、人机交互等全链条;瑞声科技在感知与执行系统专利超500项。

•技术创新方向:具身智能大模型、GaN电驱动、轻量化材料、柔性传感器、多模态交互等成为专利布局热点,技术迭代速度加快。

4.5 技术发展趋势

•物理AI成熟化:2028年目标决策准确率95%,可应对突发情况(如儿童闯入作业区),支持自主学习新任务

•通用化发展:机器人可跨工业、家庭、医疗多场景切换,无需重新编程

•轻量化与低成本:2030年家庭机器人价格降至1万元以下,核心零部件成本再降50% •开源化协同:国内成立人形机器人开源社区,开放“朱雀大脑”“玄武小脑”代码,推动技术共享

4.6产业模式创新

4.6.1 车企“硬件-软件-场景”闭环模式

•代表企业:特斯拉、比亚迪、广汽

•模式特点:

•硬件复用:汽车电机、电控复用至机器人,成本降低35%

•场景闭环:汽车工厂自用→对外销售→家庭场景拓展。数据闭环:工厂数据→训练模型→提升性能

•优势:规模化能力强,2030年预计占据全球市场40%份额

4.6.2 “硬件本体+大脑供应商”协同模式

•代表企业:优必选(硬件)+上海创新中心(朱雀大脑)、智元(硬件)+鹏城实验室(物理AI)

•模式特点:分工协作:硬件企业聚焦制造,大脑供应商聚焦AI研发,效率提升50% 。灵活适配:企业可选择不同大脑模型,满足多场景需求。成本优化:大脑模型共享,研发成本降低60%

•优势:通用性强,2030年预计占据全球市场30%份额

4.7 生态协同方向

4.7.1 开源社区建设 •国内:2026年成立“全国人形机器人开源社区”,开放“朱雀大脑”“玄武小脑”代码,年开放数据100万条 •国际:2027年参与“全球人形机器人开源联盟”,与特斯拉、英伟达共建“通用动作库”,中国贡献代码占比30%

4.7.2 标准体系完善

•国内:2026年发布《人形机器人通用技术要求》《数据安全标准》,2027年发布《能效标准》

•国际:牵头制定IEC《人形机器人电机能效标准》《安全伦理标准》,2028年推动成为国际标准

4.7.3 产业链协同

•上游:核心零部件企业聚焦精度与成本优化,建立共享供应链

•中游:整机企业与AI企业深度合作,共建技术联盟

•下游:场景方提前介入产品研发,形成“需求-研发-落地”闭环

4.8 社会影响重塑

4.8.1 生产方式变革

•工业领域:2030年替代1000万低技能工人,生产效率提升30%,制造业向“柔性化”“无人化”转型

•服务业领域:医疗机器人覆盖50%医院,护士工作量降低40%;物流机器人覆盖80%港口,作业效率提升50%

•新岗位创造:机器人运维、编程等新岗位需求超500万,薪资较传统岗位高50%

4.8.2 生活方式变革

•家庭场景:2030年家庭机器人渗透率5%,单身家庭、银发家庭成为主要用户,生活效率提升60%

•社会互动:社区机器人提供政务服务、邻里社交,独居老人社交频率提升40%

•伦理规范:政府出台“人机交互指南”,限制机器人在情感关怀中的过度使用

五、典型应用场景深度解析

5.1 工业制造场景

工业制造是人形机器人最早规模化应用的场景,2026年在汽车制造、电子制造、物流仓储等领域实现广泛落地,核心价值在于提升效率、降低成本、保障安全。

5.1.1 汽车制造场景

•应用环节:焊接、装配、涂装、物流搬运等,东南汽车城内近400台焊装机器人高速运转,平均85秒焊接一辆车,焊点位置100%一致;特斯拉工厂采用Optimus机器人完成零部件装配与整车检测。

•技术要求:负载能力强(10-15kg)、重复定位精度高(±0.05mm)、抗干扰能力强,适应高温、粉尘等工业环境。

•应用效果:生产效率提升30%以上,人工成本降低40%,产品合格率提升5%-10%,减少工伤事故发生率。

5.1.2 电子制造场景

•应用环节:精密零部件装配、芯片封装、产品检测等,蓝思科技工厂采用人形机器人完成手机屏幕装配与检测,操作精度达±0.01mm。

•技术要求:灵巧手操作能力强、力控精度高、动作轻柔,避免损坏精密零部件。

•应用效果:生产效率提升20%,产品不良率降低15%,缓解电子制造业“用工难”问题。

5.1.3 物流仓储场景

•应用环节:货物分拣、搬运、装卸、入库等,人形机器人与AMR协同作业,自主完成周转箱搬运、转移与精准放置,当线边物料剩余量触及预设水位线时,自动触发配送任务。

•技术要求:自主导航能力强、负载能力适中(5-10kg)、续航时间长(8小时以上)。

•应用效果:物流效率提升50%,仓储空间利用率提升30%,人工成本降低60%。

5.2 医疗康养场景

医疗康养场景是人形机器人的重要增长点,2026年在手术辅助、康复护理、养老陪伴等领域实现突破,为医疗健康产业带来革命性变革。

5.2.1 手术辅助场景

•应用环节:微创手术、精准切除、器官移植等,协和医院开展多台达芬奇机器人多臂单孔肺切除手术,融合胸外科单孔胸腔镜手术技术特点,增强外科医生技能。

•技术要求:操作精度高(±0.01mm)、动作稳定、无菌设计,具备力反馈与影像导航功能。

•应用效果:手术创口缩小50%,患者出血量减少30%,恢复时间缩短40%,手术成功率提升5%-8%。

5.2.2 康复护理场景

•应用环节:肢体康复、语言康复、生活护理等,康复机器人帮助中风患者进行肢体训练,通过力觉感知调整训练强度,避免二次伤害。

•技术要求:动作轻柔、力控精准、具备情感交互能力,能根据患者恢复情况调整康复方案。

•应用效果:患者康复周期缩短20%,康复效果提升30%,减轻护理人员工作负担。

5.2.3 养老陪伴场景

•应用环节:生活照料(送餐、喂药、清洁)、健康监测(心率、血压、睡眠)、情感陪伴(聊天、娱乐、提醒)等,养老机器人为独居老人提供24小时服务,降低意外风险。

•技术要求:操作安全、交互友好、具备紧急呼叫功能,适应老年人生理与心理特点。

•应用效果:老年人生活质量提升,子女照护压力减轻,养老机构服务效率提升40%。

5.3 公共服务场景

公共服务场景应用范围广泛,2026年在电力巡检、地铁运维、环卫清洁、警务巡逻等领域实现规模化落地,提升公共服务效率与安全性。

5.3.1 电力巡检场景

•应用环节:输电线路巡检、变电站检测、故障排查等,北京推动电力巡检机器人应用,打造“安全卫士”,实现全天候无死角巡检。

•技术要求:环境适应性强(高温、低温、雨天)、续航时间长(12小时以上)、检测精度高,能识别线路老化、设备故障等问题。

•应用效果:巡检效率提升60%,故障排查时间缩短50%,减少人工高空作业风险。

5.3.2 地铁运维场景

•应用环节:轨道检测、车站清洁、客流引导等,广州地铁采用机器人进行轨道探伤与车站清洁,提升运维效率与环境卫生质量。

•技术要求:自主导航能力强、避障灵活、噪音低,适应地铁复杂环境。

•应用效果:运维成本降低30%,轨道故障检出率提升40%,车站清洁质量达标率100%。

5.3.3 警务巡逻场景

•应用环节:园区巡逻、安防监控、异常报警等,申昊科技的警务巡逻四足机器人助力实现全天候无死角安防管理,具备人脸识别与异常行为检测功能。

•技术要求:移动速度快、续航能力强、具备视频传输与报警功能,适应不同地形。

•应用效果:巡逻效率提升50%,安保人员成本降低40%,异常事件响应时间缩短至1分钟以内。

5.4 商业服务场景

商业服务场景是人形机器人市场化的重要突破口,2026年在商业零售、酒店服务、会展导览等领域快速渗透,提升服务品质与用户体验。

5.4.1 商业零售场景

•应用环节:导购、收银、货架补货、客户咨询等,机器人可引导用户找到商品、完成自助收银、实时监测货架缺货情况并提醒补货。

•技术要求:语音交互流畅、导航精准、具备商品识别能力,能快速响应客户需求。

•应用效果:门店服务效率提升30%,客户满意度提升25%,人工成本降低20%。

5.4.2 酒店服务场景

•应用环节:客房送物、前台接待、酒店导览、环境清洁等,机器人可自主乘坐电梯、配送物品到客房、为客人提供酒店信息咨询。

•技术要求:自主导航能力强、交互礼貌、具备门禁识别功能,适应酒店复杂环境。

•应用效果:酒店服务响应时间缩短40%,人力成本降低30%,客人体验感提升。

5.4.3 会展导览场景

•应用环节:展会引导、信息介绍、互动体验等,人形机器人可引导观众参观、介绍展品信息、解答观众疑问,还能进行舞蹈、互动游戏等表演。 •技术要求:形象友好、语言表达流畅、具备多语言支持能力,能吸引观众注意力。

•应用效果:展会接待效率提升50%,观众参与度提升35%,展会品牌影响力增强。

5.5 家庭陪伴场景

家庭陪伴场景是人形机器人的长期目标市场,2026年成本降至10万元级,开始进入普通家庭,主要应用于家庭清洁、儿童教育、老人照料等领域。

5.5.1 家庭清洁场景

•应用环节:地面清洁、窗户清洁、衣物洗涤、餐具清洗等,机器人可自主规划清洁路径、避开障碍物,完成全屋清洁。

•技术要求:体积小巧、操作简单、噪音低、清洁效率高,适应家庭复杂环境。

•应用效果:家庭清洁时间缩短60%,减轻家务负担,清洁质量提升。

5.5.2 儿童教育场景

•应用环节:启蒙教育、兴趣培养、作业辅导、安全监护等,机器人可通过互动游戏、故事讲解等方式进行启蒙教育,实时监测儿童安全。

•技术要求:内容健康、交互友好、具备情感识别能力,能根据儿童年龄与性格调整教育方式。

•应用效果:儿童学习兴趣提升,家长教育压力减轻,儿童安全保障增强。

5.5.3 老人照料场景

•应用环节:生活辅助(穿衣、洗漱、送餐)、健康监测、紧急救援、情感陪伴等,机器人可帮助老人完成日常起居,监测健康指标,突发情况时及时呼叫救援。

•技术要求:操作安全、动作轻柔、具备紧急呼叫功能,界面简洁易操作。

•应用效果:老年人独立生活能力提升,子女照护压力减轻,意外风险降低。

5.6 极限环境场景

极限环境场景是人形机器人的特色应用领域,2026年在水下作业、高空作业、核辐射环境、沙漠探险等领域实现突破,替代人工完成高危任务。

5.6.1 水下作业场景

•应用环节:海洋养殖监测、水下救援、大坝检查、水下考古等,达华智能的水下机器人作业深度达300米,在黄湾屿海域人工鱼礁、“定海湾1号”深远海养殖平台投用。

•技术要求:防水密封性能好、抗压能力强、导航精准、具备水下成像功能。

•应用效果:替代“蛙人”下水作业,降低作业风险,提升作业效率与精度。

5.6.2 高空作业场景

•应用环节:高空安装、高空检测、高空维修等,高空作业机器人可在建筑物外墙、输电线路等高空环境作业,无需搭建脚手架。

•技术要求:稳定性强、负载能力适中、具备防坠落功能,适应高空风力环境。

•应用效果:作业效率提升40%,安全风险降低90%,作业成本降低30%。

5.6.3 核辐射环境场景

•应用环节:核设施检测、核废料处理、核事故救援等,机器人可在高辐射环境中自主作业,避免人员辐射伤害。

•技术要求:防辐射能力强、远程控制精准、续航时间长,能承受恶劣环境。

•应用效果:保障人员安全,提升核设施运维效率,降低核事故风险。

六、产业发展挑战与应对策略

6.1 核心技术挑战

6.1.1 具身智能算法瓶颈

•挑战:人形机器人在复杂非结构化环境中的泛化能力不足,对未知场景的适应能力有限;长序列任务推理与决策能力有待提升,难以完全理解人类隐含需求。

•应对策略:加大具身智能大模型研发投入,构建大规模具身数据集,通过强化学习与迁移学习提升算法泛化能力;推动产学研协同,联合高校与科研院所开展基础理论研究,突破任务规划与决策瓶颈。

6.1.2 核心零部件性能差距

•挑战:部分高端核心零部件(如高精度轴承、高端传感器)与国际先进水平仍有差距,使用寿命与可靠性有待提升;核心零部件成本虽已下降,但仍制约家庭场景普及。

•应对策略:持续加大核心零部件研发投入,重点突破材料、工艺等底层技术;通过规模化量产与技术创新进一步降低成本;加强国际合作,引进先进技术并进行消化吸收再创新。

6.1.3 能源续航与轻量化矛盾

•挑战:人形机器人能耗较高,续航时间有限(目前主流产品续航8-12小时),难以满足长时间作业需求;轻量化设计与结构强度、负载能力存在矛盾。

•应对策略:研发高能量密度电池与高效节能电机,提升能源利用效率;优化机身结构设计,采用新型轻量化材料,在保证强度的前提下减轻重量;开发无线充电技术,实现快速补能。

6.2 商业化挑战

6.2.1 成本高企制约普及

•挑战:虽然核心零部件国产化率提升推动成本下降,但整机价格仍处于高位(工业级50-100万元,消费级10-20万元),普通家庭与中小企业难以承受。

•应对策略:通过规模化量产、技术创新、供应链优化进一步降低成本,目标2027年消费级产品成本降至10万元以内;推广租赁服务与订阅制商业模式,降低客户初始投入;针对不同场景推出差异化产品,满足不同预算需求。

6.2.2 场景适配与用户接受度

•挑战:部分场景对机器人的操作精度、环境适应性要求过高,现有产品难以完全满足;消费者对人形机器人的信任度与接受度有待提升,担心安全问题与隐私泄露。

•应对策略:聚焦高频刚需场景,进行产品定制化开发,提升场景适配性;加强产品安全测试与认证,完善数据安全与隐私保护机制,增强用户信任;通过场景体验、科普宣传等方式,提升用户对人形机器人的认知与接受度。

6.2.3 商业模式盈利困难

•挑战:多数企业仍处于投入期,营收规模有限,盈利模式不清晰;下游应用场景分散,难以形成规模效应,影响盈利能力。

•应对策略:探索“硬件+软件+服务”的盈利模式,通过软件升级、增值服务等持续创造收入;聚焦优势场景,打造标杆案例,形成可复制的商业模式;加强产业链协同,降低研发与运营成本,提升盈利空间。

6.3 政策与生态挑战

6.3.1 标准体系不完善

•挑战:人形机器人产业发展迅速,标准体系建设滞后,不同企业产品接口不兼容,影响产业链协同与用户体验;部分领域缺乏统一的安全标准与测试认证方法。

•应对策略:加快推进技术标准、安全标准、应用标准的制定与完善,统一产品接口与测试方法;积极参与国际标准制定,提升国际话语权;建立第三方测试认证机构,加强产品质量监管。

6.3.2 人才短缺问题突出

•挑战:人形机器人产业涉及机械设计、电子工程、人工智能、材料科学等多个学科,复合型高端人才短缺;人才培养体系与产业需求脱节,难以满足产业发展需要。

•应对策略:加强高校专业建设,开设人形机器人相关专业,培养复合型人才;建立产教融合实训基地,加强企业与高校的合作,提升学生实践能力;制定人才激励政策,吸引海外高端人才回国创业就业。

6.3.3 产业链协同不足

•挑战:产业链上下游企业缺乏有效协同,核心零部件企业与整机企业研发不同步,影响产品迭代速度;中小企业创新能力不足,难以融入产业链。

•应对策略:搭建产业链协同平台,促进核心零部件企业与整机企业的技术交流与合作,实现研发同步、产能匹配;支持中小企业参与产业链分工,聚焦细分领域进行技术创新,提升产业链整体竞争力;加强区域产业集群建设,促进资源共享与协同发展。

七、未来发展趋势与展望

7.1 技术发展趋势

7.1.1 具身智能持续升级

•趋势:具身智能大模型将实现“感知-认知-决策-执行”的深度融合,机器人具备更强的自主学习与进化能力,能理解复杂场景与人类情感,实现“主动服务”。

•具体表现:自然语言理解能力达到人类水平,支持多轮复杂对话;动态环境适应能力显著提升,可在极端天气、复杂地形等场景中高效作业;任务规划能力优化,能自主完成多步骤、长周期任务。

7.1.2 核心零部件技术突破

•趋势:核心零部件国产化率将提升至90%以上,性能达到国际先进水平;新型材料、新工艺广泛应用,核心零部件向“更高精度、更长寿命、更低成本”方向发展。

•具体表现:谐波减速器精度达到0.5弧分以内,寿命突破20000小时;伺服电机扭矩密度提升50%,能耗降低30%;传感器精度达到微米级,成本下降50%。

7.1.3 能源与轻量化技术革新

•趋势:高能量密度电池、无线充电、高效节能电机等技术成熟,机器人续航时间延长至24小时以上;轻量化材料与结构设计进一步优化,机器人重量减轻50%,负载能力提升30%。

•具体表现:固态电池在人形机器人中广泛应用,能量密度达到500Wh/kg以上;无线充电技术实现10分钟快充,续航恢复80%;柔性材料与仿生结构设计,让机器人动作更自然、更灵活。

7.2 产业发展趋势

7.2.1 市场规模快速增长

•趋势:2027-2030年,全球人形机器人市场规模将保持100%以上的年均增速,2030年全球出货量突破1000万台,市场规模达到万亿美元级别;中国市场占比将保持在50%以上,成为全球最大的人形机器人市场。

•驱动因素:技术进步推动成本持续下降,消费级产品进入普通家庭;应用场景不断拓展,工业、商业、家庭等场景需求全面爆发;政策支持与资本投入持续增加,产业生态不断完善。

7.2.2 产业格局逐步固化

•趋势:头部企业凭借技术、资金、供应链优势,市场份额持续提升,形成“全球3-5家龙头企业+区域细分领域龙头”的竞争格局;中小企业将聚焦细分场景与核心零部件,实现差异化发展。

•具体表现:特斯拉、优必选等龙头企业全球市场份额超60%;国内形成2-3家具备全球竞争力的整机龙头企业;核心零部件领域出现一批细分冠军企业,占据全球市场主导地位。

7.2.3 产业链协同深化

•趋势:产业链上下游协同将更加紧密,形成“核心零部件-整机制造-应用服务”的一体化生态;跨行业融合加速,汽车、电子、人工智能等行业与人形机器人产业深度融合,催生新业态、新模式。

•具体表现:整机企业与核心零部件企业联合研发,技术迭代速度加快;跨行业企业战略合作频繁,如车企与机器人企业合作开发移动底盘技术,AI企业与机器人企业合作开发具身智能算法。

7.3 应用发展趋势

7.3.1 场景应用全面普及

•趋势:人形机器人将从工业、商业场景向家庭场景全面普及,成为家庭必备的智能设备;极限环境、太空探索等特殊场景应用不断拓展,替代人工完成更多高危、高难度任务。

•具体表现:2030年,家庭人形机器人渗透率达到20%以上;工业场景机器人密度达到1000台/万人;太空机器人、深海机器人等特殊场景产品实现商业化应用。

7.3.2 产品形态多样化

•趋势:人形机器人将不再局限于类人形态,出现更多适应不同场景的特殊形态产品,如轮式人形机器人、柔性人形机器人、微型人形机器人等;产品功能更加专业化,针对不同场景推出专用产品。

•具体表现:家庭场景以小型、便携、多功能机器人为主;工业场景以重载、高效、高精度机器人为主;医疗场景以柔性、精准、安全机器人为主。

7.3.3 商业模式创新升级

•趋势:“机器人即服务”(RaaS)将成为主流商业模式,订阅制、按次收费等方式广泛应用;数据驱动的增值服务成为企业重要收入来源,如个性化定制、数据分析、远程运维等。

•具体表现:超过70%的企业采用“硬件+服务”的商业模式;增值服务收入占比超过硬件销售收入,成为企业盈利的核心来源;数据成为重要的生产要素,催生数据服务等新业态。

7.4 政策与生态趋势

7.4.1 政策支持精准化

•趋势:政策支持将从“普惠式”向“精准化”转变,重点支持核心技术研发、标准体系建设、场景应用推广等关键环节;国际政策协调加强,形成全球统一的技术标准与伦理规范。

•具体表现:针对具身智能、核心零部件等“卡脖子”环节,出台专项支持政策;建立全球人形机器人伦理安全委员会,制定统一的伦理准则与安全标准。

7.4.2 人才体系完善

•趋势:人才培养体系将更加完善,高校、企业、科研院所形成协同育人机制;复合型人才与高端人才供给充足,满足产业发展需要;人才流动更加自由,全球人才集聚效应显著。

•具体表现:全球人形机器人相关专业在校生规模超10万人;高端人才回国创业就业比例显著提升;企业内部培训体系完善,技术工人技能水平大幅提升。

7.4.3 生态系统开放化

•趋势:产业生态将更加开放,龙头企业搭建开源平台,开放核心技术与接口,支持开发者与中小企业创新;国际合作更加紧密,形成全球一体化的产业生态。

•具体表现:全球主流整机企业均推出开源平台,开发者数量超百万;国际技术交流与合作频繁,核心技术与产品实现全球共享;跨境产业链协同加速,形成全球分工合作的产业格局。

八、结论

2026年作为人形机器人产业的“商业化元年”,全球产业呈现“技术迭代加速、政策密集支持、场景快速拓展、供应链趋于收敛”的核心特征。国家-省-市三级协同政策体系逐步完善,北上广深闽等重点区域形成差异化发展格局;技术发展体系日趋成熟,感知、决策、执行、人机交互、安全、标准六大核心模块实现重大突破,核心零部件国产化率突破70%;产业链生态不断完善,上游核心零部件自主可控能力显著提升,中游整机量产加速,下游应用场景从工业向商业、家庭全面拓展。 尽管产业发展仍面临核心技术瓶颈、成本高企、场景适配不足、人才短缺等挑战,但随着技术进步、政策支持、资本投入与市场需求的持续推动,人形机器人产业将进入快速发展期。未来5年(2027-2030年),全球人形机器人市场规模将保持100%以上的年均增速,2030年突破万亿美元级别,成为全球未来产业的核心增长引擎。中国凭借政策、市场、产业链优势,将成为全球最大的人形机器人市场与产业创新高地,培育出一批具备全球竞争力的龙头企业,为全球人形机器人产业发展贡献中国智慧与中国方案。

「END」

编辑:林语涵

校对:张坚

来源:硅碳未来研究社

版权归原作者所有,如有侵权,请联系删除