2026年1月23日金属市场复盘报告

2026年1月22日(周四),全球金属市场延续分化态势,贵金属在复杂的宏观与地缘政治环境中无视传统压制因素,价格再创历史纪录,而工业金属则继续承压。

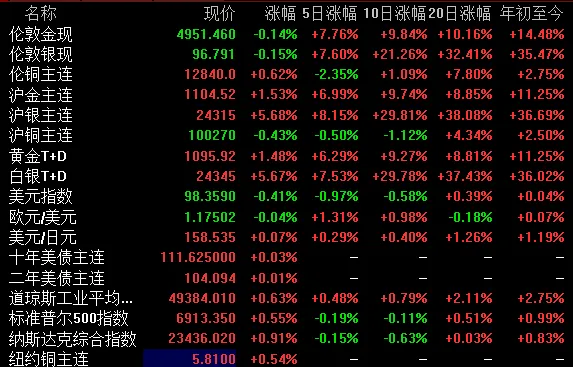

现货黄金价格强劲上涨1.76%,收盘报每盎司4921.51美元,历史上首次突破4900美元关口。现货白银价格同步大涨3.31%,收于每盎司96.15美元,也刷新纪录高位。

伦敦金属交易所(LME)三个月期铜价格下跌0.4%,收于每吨12756美元,盘中触及近两周最低水平。

市场明确呈现出“避险与长期价值重估”驱动贵金属,而“需求现实与库存压力”抑制基本金属的格局。

周四美元指数走软,兑欧元和瑞郎等货币下跌。美元走弱主要源于特朗普撤回对欧洲关税及武力威胁后,市场避险情绪的暂时缓和降低了对美元的避险需求。美元疲软直接降低了以美元计价的黄金和白银的购买成本,构成基础利好。

美国国债收益率窄幅震荡,长端收益率小幅下滑,短端微升,整体变动不大。

美国股市连续第二日收高,欧洲股市亦录得近两个月最大单日涨幅,明确反映了市场风险偏好的持续回升。

黄金在美元走弱、股市上涨(通常不利于避险资产)的背景下依然强势大涨并创下历史新高,这强烈表明有超越传统金融资产联动逻辑的、更强大的驱动因素在发挥作用。这种驱动可能源于对地缘政治不确定性的深层结构性忧虑,以及对主权信用和货币体系稳定性的长期再评估,使得黄金作为终极避险和价值储存工具的属性被重新定价。

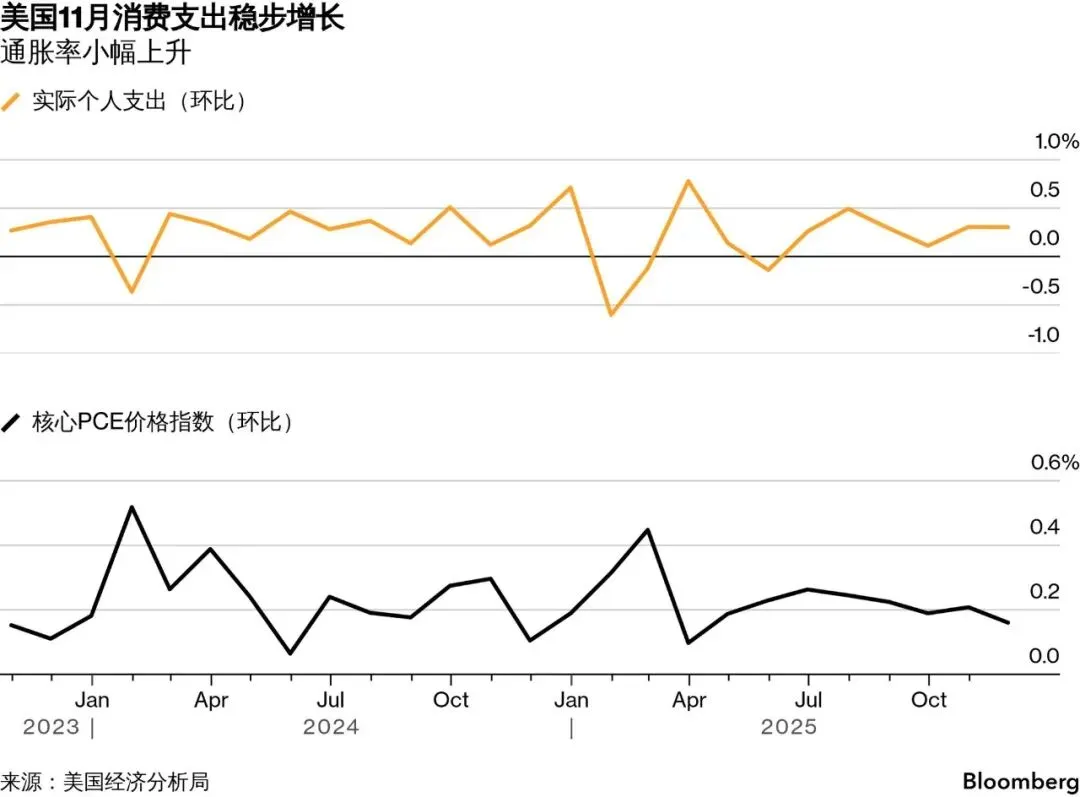

美国经济数据继续展现韧性:第三季度GDP增长年率上修至两年来最快的4.4%,11月消费者支出环比稳健增长0.5%,初请失业金人数维持在低位。

这些数据描绘了一幅强劲的经济图景,理论上应支持美联储维持限制性货币政策,从而增加持有黄金的机会成本。然而,市场解读可能更为复杂:强劲的经济增长本身可能潜藏未来通胀压力,而劳动力市场增长势头的“停滞”迹象又为前景增添不确定性。

此外,特朗普表示将“很快宣布”下一任美联储主席人选,持续为货币政策路径注入不确定性。

这种“增长强劲但前景存疑”与“政策不确定性”并存的组合,可能促使部分投资者将黄金视为对冲潜在政策失误和经济“过热后遗症”的工具,部分抵消了高利率环境的理论压制。

地缘政治局势的演变构成了支撑贵金属,尤其是黄金,最核心且持久的动力。

特朗普宣布与北约达成一项确保美国对格陵兰“全面且永久性准入”的协议,但协议细节模糊,丹麦坚称主权不容讨论,欧盟高层承认美欧关系遭受“巨大打击”。这种“声明式缓和”与“实质关系受损”并存的局面,并未消除跨大西洋联盟间的战略互疑,不确定性以更复杂的形式持续。

另外,新闻报道指出北欧大型养老金机构因地缘政治风险上升而开始重估其美国资产敞口,对美元、美债和美股的风险表示警惕。这种长期资本配置的潜在转变趋势,若形成共识,可能动摇美元资产的全球信誉基石,为黄金作为非主权信用关联的储备资产提供了前所未有的想象空间。

地缘风险已从“急性事件冲击”演变为“慢性结构性疑虑”,并触及全球资产配置的深层逻辑(特朗普的行为已严重透支美国的国家信用),这足以驱动黄金在传统利空环境下继续获得强劲的、战略性的买盘。

晚间将公布美国1月制造业和服务业PMI初值、密歇根大学消费者信心指数终值等数据,将为判断2026年初经济动能提供最新线索。若数据保持强劲,可能进一步巩固“不急于降息”的预期,对黄金构成理论上的逆风,但也可能强化“经济韧性支撑潜在通胀”的叙事。

地缘政治方面,格陵兰协议的具体细节能否澄清、美欧关系修复的实际进展、以及乌克兰三方会谈的结果,都将持续影响市场风险情绪和资本流动的长期预期。

对于金属市场而言,黄金在连续暴力上涨并突破关键心理关口后,技术性超买严重,短期可能出现波动加剧和获利回吐压力。但其长期走势的核心,已转向市场对全球政治经济秩序稳定性及美元资产信心的评估。

铜价则将继续面临高库存与季节性需求现实的考验,需要看到更明确的全球宏观情绪实质性改善或库存拐点信号,才能扭转当前疲态。整体市场仍处于高度敏感状态,任何意外的数据或地缘政治头条都可能引发剧烈波动。