附注是对在会计报表中列示的项目所做的进一步说明,以及对未能在会计报表中列示项目的说明。附注是财务报表的重要组成部分。凡对报表使用者的决策有重要影响的会计信息,不论本制度是否有明确规定,单位均应当充分披露。

单位应当简要披露其基本情况,包括单位主要职能、主要业务活动、所在地、预算管理关系等。

单位应当采用与其业务特点相适应的具体会计政策,并充分披露报告期内采用的重要会计政策和会计估计。主要包括以下内容:

(1)会计期间。

(2)记账本位币,外币折算汇率。

(3)坏账准备的计提方法。

(4)存货类别、发出存货的计价方法、存货的盘存制度,以及低值易耗品和包装物的摊销方法。

(5)长期股权投资的核算方法。

(6)固定资产分类、折旧方法、折旧年限和年折旧率;融资租入固定资产的计价和折旧方法。

(7)无形资产的计价方法;使用寿命有限的无形资产,其使用寿命估计情况;使用寿命不确定的无形资产,其使用寿命不确定的判断依据;单位内部研究开发项目划分研究阶段和开发阶段的具体标准。

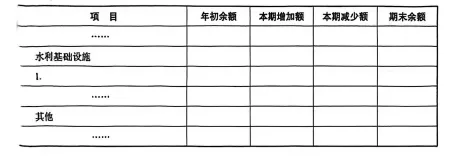

(8)公共基础设施的分类、折旧(摊销)方法、折旧(摊销)年限,以及其确定依据。

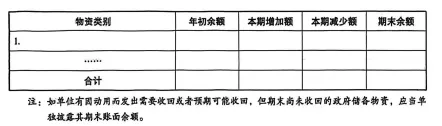

(9)政府储备物资分类,以及确定其发出成本所采用的方法。

(10)保障性住房的分类、折旧方法、折旧年限。

(11)其他重要的会计政策和会计估计。

(12)本期发生重要会计政策和会计估计变更的,变更的内容和原因、受其重要影响的报表项目名称和金额、相关审批程序,以及会计估计变更开始适用的时点。

单位应当按照资产负债表和收入费用表项目列示顺序,采用文字和数据描述相结合的方式披露重要项目的明细信息。报表重要项目的明细金额合计,应当与报表项目金额相衔接。报表重要项目说明应包括但不限于下列内容:

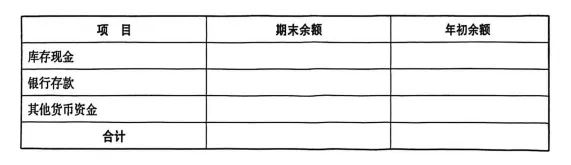

1. 货币现金

货币资金的披露格式如下:

2. 应收账款

应收账款按照债务人类别披露的格式如下:

3. 存货

存货的披露格式如下:

4. 其他流动资产

其他流动资产的披露格式如下:

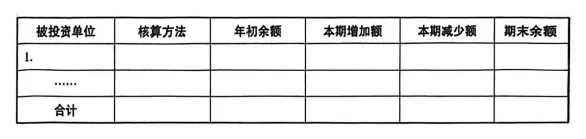

5. 长期投资

(1) 长期债券投资的披露格式如下:

(2)长期股权投资的披露格式如下:

(3) 当期发生的重大投资净损益项目、金额及原因。

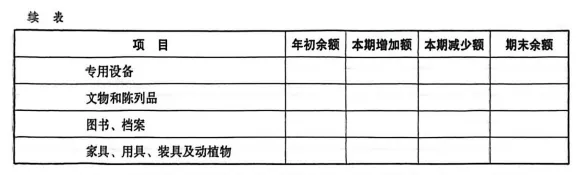

6. 固定资产

(1) 固定资产的披露格式如下:

(2) 已提足折旧的固定资产名称、数量等情况。

(3) 出租、出借固定资产以及固定资产对外投资等情况。

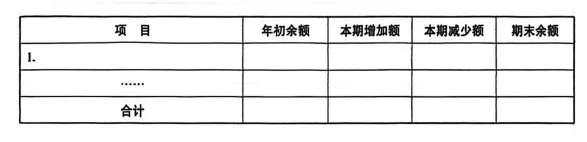

7. 在建工程

在建工程的披露格式如下:

8. 无形资产

(1) 各类无形资产的披露格式如下:

(2) 计入当期损益的研发支出金额、确认为无形资产的研发支出金额。

(3) 无形资产出售、对外投资等处置情况。

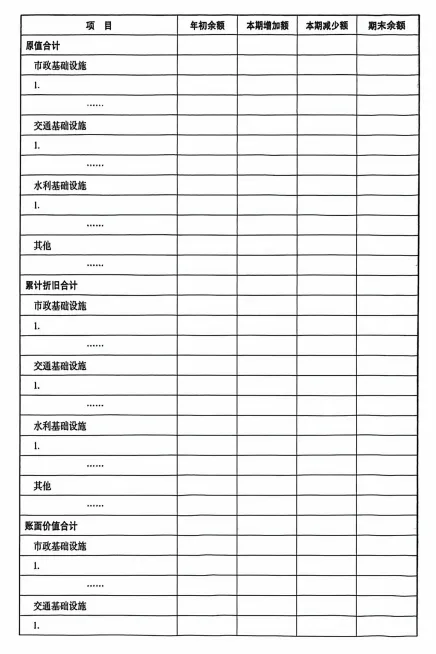

9. 公共基础设施

(1) 公共基础设施的披露格式如下:

(2)确认为公共基础设施的单独计价入账的土地使用权的账面余额、累计摊销额及变动情况。

(3)已提取折旧继续使用的公共基础设施的名称、数量等。

10.政府储备物资

政府储备物资的披露格式如下:

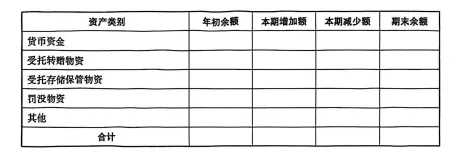

11. 受托代理资产

受托代理资产的披露格式如下:

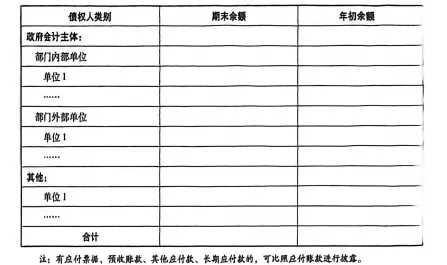

12. 应付账款

应付账款按照债权人类别披露的格式如下:

13. 其他流动负债

其他流动负债的披露格式如下:

14. 长期借款

(1) 长期借款按照债权人披露的格式如下:

(2)单位有基建借款的,应当分基建项目披露长期借款年初数、本年变动数、年末数及到期期限。

15. 事业收入

事业收入按照收入来源的披露格式如下:

16. 非同级财政拨款

非同级财政拨款收入按照收入来源的披露格式如下:

17. 其他收入

其他收入按照收入来源的披露格式如下:

18. 业务活动费用

(1) 按经济分类的披露格式如下:

(2) 按支付对象的披露格式如下:

19. 其他费用

其他费用按照类别披露的格式如下:

20. 本期费用

本期费用按照经济分类的披露格式如下:

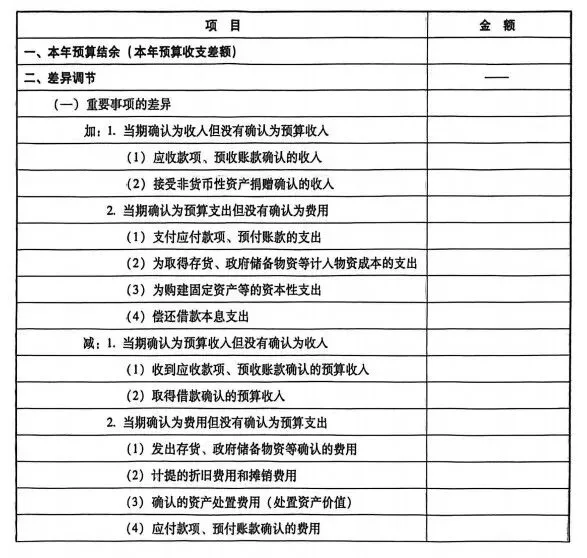

为了反映单位财务会计和预算会计因核算基础和核算范围不同所产生的本年盈余数与本年预算结余数之间的差异,单位应当按照重要性原则,对本年度发生的各类影响收入(预算收入)和费用(预算支出)的业务进行适度归并和分析,披露将年度预算收入支出表中“本年预算收支差额”调节为年度收人费用表中“本期盈余”的信息。

有关披露格式如下:

(1)资产负债表中存在的重要或有事项说明;没有重要或有事项的,也应说明。

(2)以名义金额计量的资产名称、数量等情况,以及以名义金额计量理由的说明。

(3)通过债务资金形成的固定资产、公共基础设施、保障性住房等资产的账面价值、使用情况、收益情况及与此相关的债务偿还情况等的说明。

(4)重要资产置换、无偿调入(出)、捐入(出)、报废、重大毁损等情况的说明。

(5)事业单位将单位内部独立核算单位的会计信息纳入本单位财务报表情况的说明。

(6)政府会计具体准则中要求附注披露的内容。

(7)有助于理解和分析单位财务报表需要说明的其他事项。

作者常年负责绩效评价、内控建设、行政事业单位账务/决算/财报业务代理、招投标代理、审计、竣工决算、财务软件/进销存软件/固定资产管理软件销售与维护,有需要相关业务专业指导合作的随时与我联系。蒙立铖 15390675592

思想的碰撞,源于分享与交流。

欢迎将你的感悟留在“评论区”,也别忘了点赞“转发”给那个你第一时间想到的人。

我们下期见。