编者按:原文《12 Gaming Predictions for 2026》发布于Deconstructor of Fun,通过多个维度的观察对2026年全球游戏行业可能发生的变化和趋势做出了精炼总结。独联体特将其编译如下,供读者参考。

游戏产业正处在一个转折点。主机平台将迎来《GTA 6》级别的强劲助推,PC端凭借Steam稳步增长,Roblox通过触达全新用户群体达到新高度,而移动游戏则在安装量下滑的困境中以日益强化的 monetization 策略奋力应对。

从整体来看,行业力量的天平持续向东方倾斜,风险投资已悄然撤离内容投资领域,几乎完全为发行商敞开回归的大门。

以下是2026年预计将展现的图景。

尽管人工智能尚未对游戏产业产生深远影响,但AI泡沫破裂(的风险)将对游戏行业产生直接与间接的重大冲击。

普遍存在的误解是:将某种事物称为"泡沫"意味着其底层技术或资产毫无价值;而实际上,这仅表明当前估值与投资水平已偏离现实。即便短期预期与价格崩塌,该技术仍可能带来长期的变革性影响。

多家权威机构的研究揭示了AI投资实际产出价值的缺失:

高德纳咨询公司调查显示,超半数消费者不信任AI搜索结果

麦肯锡研究报告指出,80%应用生成式AI的企业"未观察到显著的利润提升",其中42%的企业已直接放弃AI项目

麻省理工学院研究发现,受访大型企业中95%的AI试点项目"宣告失败"

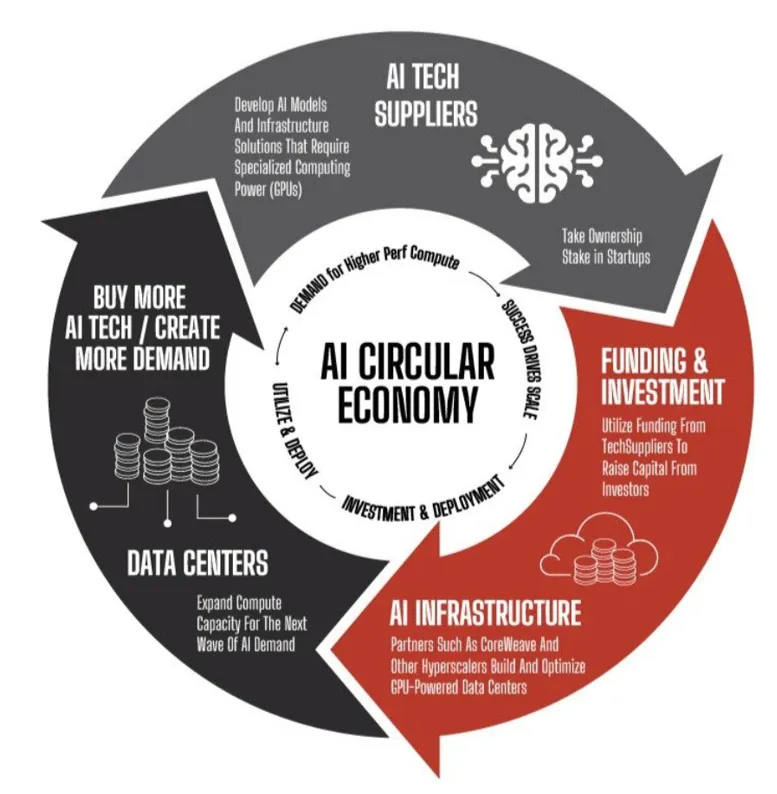

更值得关注的是,"循环融资"模式正在助长泡沫膨胀。这种自我强化的商业策略表现为:企业通过投资自身客户以加速其增长,而客户增长又反向推动对企业产品的需求,最终形成营收增长与初始投资回报的闭环。

循环融资是每个泡沫的引擎:基础设施提供商向自己的客户提供资金,客户则利用这些资本购买更多基础设施,从而创造出一种有机需求的假象。销售增长吸引更多投资,这些投资又进一步资助更多客户,继而催生更多销售额——这种自我强化的循环营造出市场繁荣的表象,直到有人追问真正的终端用户究竟在哪里。

当(若)泡沫破裂、市场崩盘、资金瞬时枯竭之际,那些尚未盈利的AI服务商将面临严峻挑战。随着企业停止签署新项目并转为观望策略,多数服务商将如露水般消散。然而金融崩溃还将导致居民可支配收入下降,继而引发游戏消费支出的缩减——这与后疫情时期的情况如出一辙:当通胀趋缓时,消费者无节制的支出收缩直接体现在游戏营收增速的放缓上。

长远来看,AI终将重塑各行各业;但短期内,我们不得不经历一场痛苦的价值重估。2026年注定将成为虚幻承诺回归现实之年。

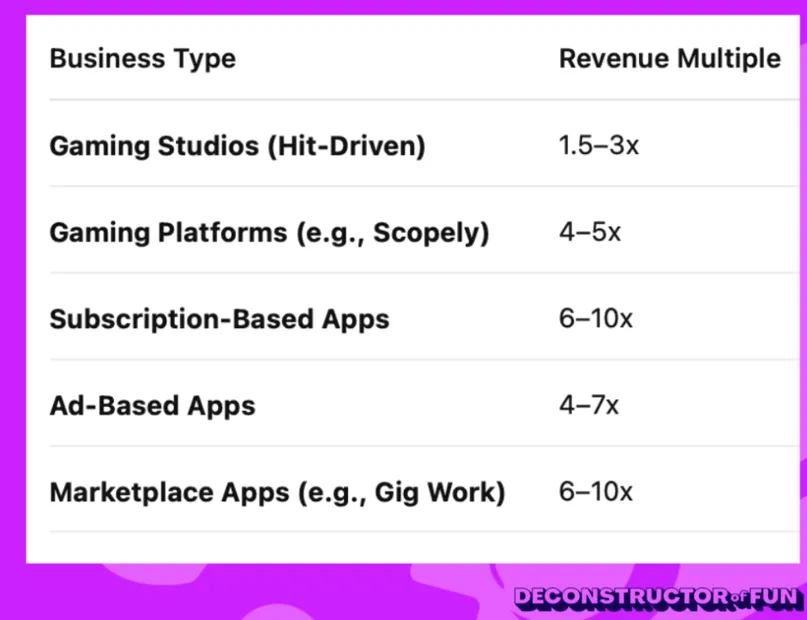

风险资本并未对游戏失去热情,只是投资逻辑已不再成立。随着疫情封锁结束,游戏行业的增长红利也宣告终结。正是在这个转折点上,企业收购估值倍数从营收的10倍骤降至1.5-3倍,使得游戏内容(工作室)成为风险收益比极差的投资标的。

当多数投资预期归零时,风险投资依靠的是押注那些能在退出时回报整支基金的公司。随着估值倍数跌至个位数低位,投资游戏工作室已不再具有合理性。

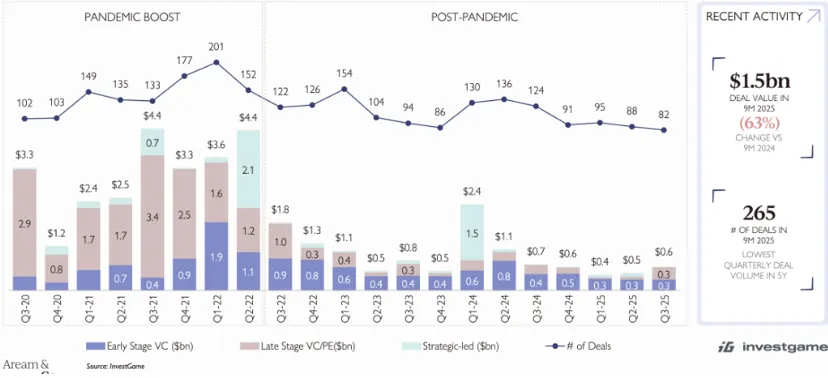

随着估值崩塌,风险资本对游戏行业的投资也随之锐减。

专注游戏领域的风险投资机构,曾在疫情催生的游戏热潮中募集创纪录的基金,如今已悄然将投资重心从内容创作转移。当然,部分机构仍会在特定地区对严选的早期团队进行零星押注。但总体而言,那些曾被我们视为"游戏风投"的基金,现已将资金投向互动媒体、技术、工具、平台及应用程序领域。

风险投资者的退场为其他类型投资者敞开了大门:私募股权在后期大额投资中异常活跃(如EA、Scopely、Dream等案例),而传统游戏发行商则重新开始资助早期团队。投资者结构的变迁,也将推动人才从移动游戏领域向Steam平台及应用开发领域流动……

随着移动游戏领域实际上已难以获得资金支持,2026年将有更多开发者转向Steam平台。如果你正创办游戏工作室,且厌恶企业高管层、产品经理和用户获取——这三个被众多开发者视为噩梦的缩写词——那么开发Steam游戏将带来更愉悦的创作体验。

这种转变本质上反映了人才流向的重构。移动平台曾是企业构建可持续商业模式的热土,如今却演变为与行业巨头争夺残羹的角斗场。

Steam为游戏开发者提供了真正意义上的低门槛平台。由1-5人组成的独立团队能够推出优秀的原创游戏,而这些作品正通过专业发行商推广给持续扩大的玩家群体。

Steam平台绝非坦途,独立游戏的成功率依然残酷,但至少这里存在一条基于创造真正独特内容的突围路径——而非在永无止境的内容流水线上进行第无数次三消玩法数值优化。

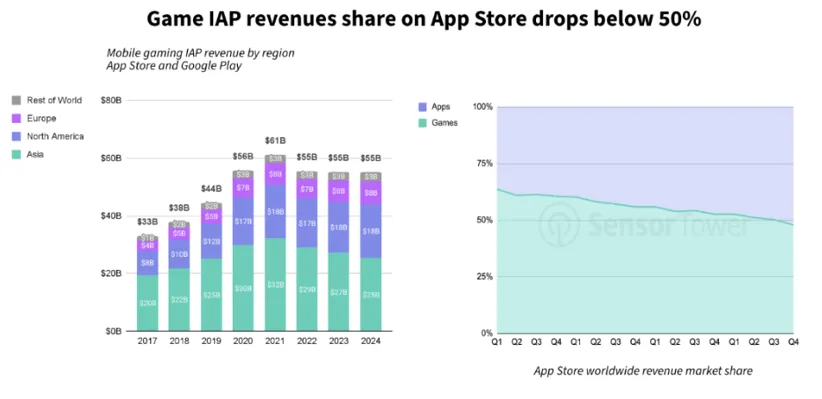

近十年来首次,App Store的应用收入反超游戏,成为营收主力军,且这一趋势仍在持续加速。

那些真正热衷于产品管理、用户获取和商业运营的开发者,将在2026年加速从游戏领域转向消费类应用。

两套商业逻辑相似,团队运作模式相通,但应用领域能提供更优渥的融资环境与更可观的退出估值倍数。当风险投资者一边宣称游戏赛道缺乏投资价值,一边却为"融合多邻国、Tinder、优步与Spotify的混血应用"签下支票时,精明的从业者自然会追随资本流向。

尽管多邻国在股市经历了艰难的一年,估值缩水45%,其市值仍保持在80亿美元以上。此类高估值案例正驱动风投资本将关注点从游戏转向应用领域。

这种从游戏行业向邻近科技领域的人才外流,将加速西方在移动游戏领域的衰退。那些曾在2010年代助力西方移动游戏取得成功的开拓者们发现,他们可以将相同的技能应用于资金更充裕、估值倍数更高的其他领域。

游戏产业将逐渐留给真正的信徒坚守,而商业逐利者则转向更易变现的领域。

与其他市场不同,土耳其团队尚未感受到投资紧缩的冲击,2025年期间更获得了创纪录的A轮融资。但问题在于,这些资金催生了同质化运营模式:大量新游戏在视觉与体验上高度雷同,开发团队的运作方式如出一辙,导致多数产品不得不面对超过25美元的单用户安装成本,与Dream等巨头展开残酷竞争。

过去几年间,土耳其出品的多数解谜游戏在设计风格与玩法体验上都近似《Royal Match》的迭代版本。这种同质化现象潜藏危机——缺乏差异化意味着它们将争夺同一批玩家,并为相同的高昂单次安装成本竞价。

土耳其开发者无疑是世界顶尖的运营专家,但除非当地工作室能超越当前"类Dream式微创新"的模式实现真正突破,否则将面临中国团队的强势挤压——后者以数百人规模的团队、更充裕的预算、激进的玩法创新和久经考验的用户获取策略,逐步蚕食市场份额。

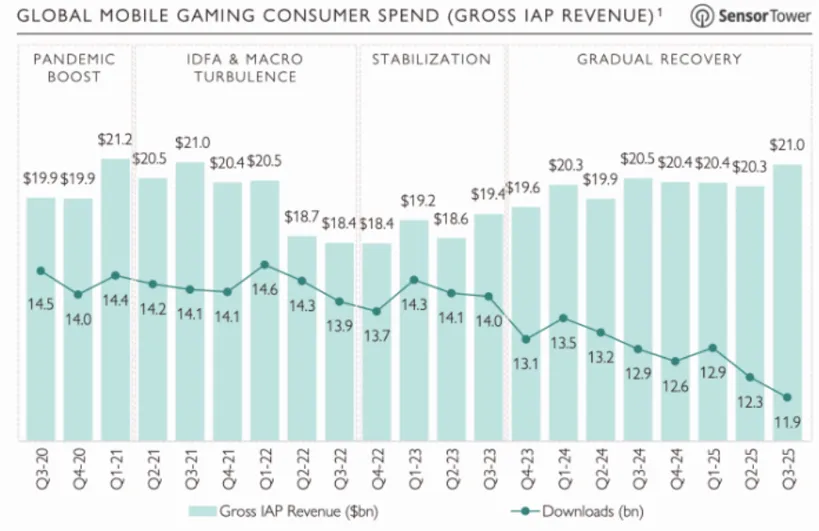

基于前述预测背景,2026年移动游戏将仅维持2-4%的微幅增长,且西方发行商无重大新作面世。在单次安装成本持续攀升的压力下,下载量预计将同比下降8%,迫使游戏采取更激进的变现策略。

移动游戏内购收入已接近历史峰值,但2023年第一季度下载量仍在加速下滑。这标志着市场趋于饱和,并为新入局者筑起壁垒(因用户终身价值高企导致单次安装成本居高不下)。

但全局并非一片黯淡。中国与土耳其开发者将继续保持主导地位,越南开发商将作为新兴力量崛起,而西方移动游戏阵营则基本退出了新作竞争的赛道。

这场持续十年(2012-2022)的移动淘金热已彻底落幕。

我们正身处一个成熟市场,唯有具备精细化长线运营能力与巨额用户获取预算的巨头才能实现盈利竞争。网页商店将持续分流应用商店收入,使得实际增长图景更趋模糊。尤其对西方开发者而言,移动领域已从增长机遇转变为防守阵地。

谈及巨额用户获取预算——2026年用户获取融资将趋于标准化,利率走低将使更广泛的工作室获得资金渠道。这看似民主化的进程实则将进一步加剧权力集中。

真正的赢家并非资本最雄厚者,而是能以最低利率承保并维持盈利的机构。这些赢家将构筑三重护城河:

1.比竞争者更廉价的资本通道

2.用于高置信度承保决策的精密数据平台

3.跨海量工作室获取规模化游戏表现与归因数据的能力

破解这一公式的企业将成为移动游戏领域的新晋造王者。他们将能筛选最优机会、提供边缘竞争者无法匹敌的条款,并构建在承保精度上产生复合优势的专属数据集。其余参与者则要么面临利润挤压,要么被迫承担更高风险以获取回报。

这好比地方银行与现代征信体系的差异——只不过现在地方银行对抗的是已洞察数千名类似借款人完整财务历史的AI系统。

讽刺的是,当用户获取金融变得触手可及时,实际权力格局却比以往任何时候都更加集中。

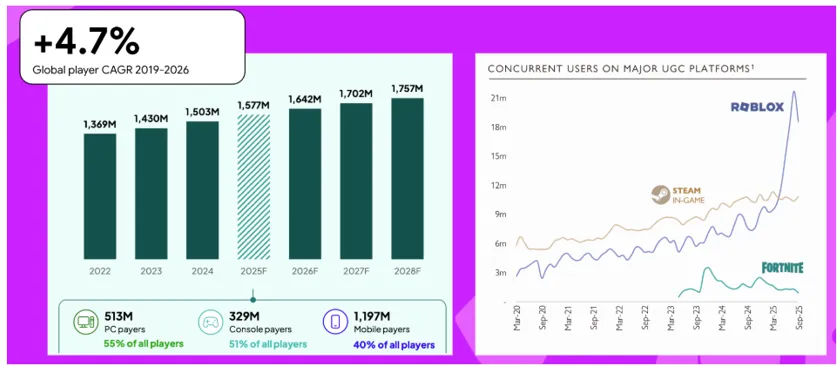

其商业逻辑清晰明了:Roblox牢牢抓住了新一代游戏玩家的情感认同、心智认知与消费意愿。对主流IP持有者而言,触达这个受众群体至关重要。尽管平台上的游戏看似极其简单,但若非原生Roblox开发者,实际上几乎不可能打造出成功的Roblox游戏。

Roblox用户基数正以近5%的年增长率持续扩张,且目前已成为无可争议的最大新兴玩家平台。(数据来源:Newzoo与Aream)

这项预测在成真前或许显得荒谬。你可能认为外包合作模式仍将持续盛行,但请思考以下事实:

Roblox已推出品牌门户平台,大幅降低了企业与品牌方的合作门槛。头部Roblox游戏创造着巨额收入,而优质开发者却供不应求。当主流IP持有者通过与顶尖工作室合作获得实际增长动能,并意识到需要永久锁定这种能力而非按项目租赁时,收购的数学逻辑便突然成立。

这宗收购案将点燃投资Roblox原生工作室的迷你淘金热,无论对行业生态还是Roblox平台本身,这都将成为一剂强心针。

Valve虽主宰着PC游戏分发市场,但其硬件业务的扩张步伐堪称渐进式。放眼未来十年,他们或能占据可观的硬件市场份额,但眼下这些初代设备尚不足以对现有行业巨头构成实质威胁。

Valve旗下的Steam平台是PC游戏的代名词。既然已基本掌控游戏分发市场,继续扩展硬件业务对他们而言是合乎逻辑的战略延伸。

该公司此前推出的掌机Steam Deck,自2022年至今已售出约400万台,相当于近四年创造约40亿美元营收。虽然这笔收入相当可观,但与Valve每年约160亿美元的平台预估营收及更高利润率相比,仍相形见绌。

预计Steam主机的问世将引发Reddit社区的热议,却难逃市场遇冷的结局。其根本症结在于:该设备仅能运行Steam平台约15%的游戏(即能产生实质营收的作品)。随着内存成本急剧上涨,其定价将比以往更加缺乏竞争力。预计销量将不足200万台——这在主机市场仅是微不足道的零头。

初代Steam主机将是一次充满趣味的试错,也是向传统硬件厂商发出的警示信号。而下一版本更有可能真正击中市场痛点……

在继续消化动视暴雪巨额收购案的同时,面对Xbox Game Pass订阅用户增长远低于预期的现状,微软将持续宣布大规模裁员及至少一轮结构性重组。

Xbox Game Pass订阅用户数可能已突破3500万(据Xbox项目经理在LinkedIn发布的动态)。该数字包含了原Xbox LIVE Gold会员自动转为Xbox Game Pass Core订阅用户的情况。若此数据属实,不仅意味着微软落后于竞争对手任天堂与索尼的业绩,更显著低于当初推动该项目立项时设定的1亿订阅用户目标。

收购后的整合未能实现预期的协同效应,假日季硬件销量疲软,第三方软件销售持续萎缩。盈利问题正演变为严峻挑战。

Xbox在硬件之战中已败给索尼,尽管完成了一系列大规模收购,却未能建立起有吸引力的第一方阵容,更无力维持Game Pass订阅用户的持续增长。新一轮重组无法解决根本性问题,遗憾的是目前尚未看到快速破局之道。

即便微软最终决定全面退出游戏业务也不足为奇,不过这一局面在2026年发生的可能性较低。

索尼将发布一款适配PlayStation 5的专业掌上设备,并在整个2026年持续巩固其在北美与欧洲市场的统治力。随着《GTA 6》作为当前世代主机独占作品发布,索尼有望攫取约75%的销售红利,从而推动硬件销量全年保持强劲势头。

自在美国上市11个月以来,PlayStation Portal在美累计销量预计已突破42万台,成为2024年美国市场销售额最高的游戏配件。

索尼从自家PSP/Vita的试错与任天堂Switch的成功中汲取了双重经验。一款能与PS5生态无缝衔接、畅玩真实PlayStation游戏、且适时问世的掌机,或将最终实现其长久以来的便携游戏愿景。与此同时,Xbox的持续衰落将进一步巩固索尼作为核心玩家首选平台的地位。

最后这项预测可能性最高:《GTA 6》将成为游戏史上最大规模的发售事件,推动北美与欧洲主机市场实现两位数增长。

据传《GTA 6》开发预算可能高达10亿至20亿美元,有望成为史上制作成本最高的游戏,远超《GTA V》约2.65亿美元与《荒野大镖客2》约5.4亿美元的投资规模。若计入数亿美元营销费用及《GTA Online》模式的持续服务投入,这仍将堪称游戏史上最成功的投资案例之一。

这款游戏将驱动主机销售,提升全行业软件配套率,并创下病假申请、离婚立案及外卖订单的新纪录。更重要的是,在主机硬件销量跌至历史低谷之际,它将为整个主机生态系统注入强劲活力。

唯一的遗憾在于时机——2026年末的发售意味着大部分市场红利将延迟至2027年显现。若Rockstar能提前至五月发行,本可提振全年业绩。但即便在第四季度问世,《GTA 6》仍将掀起足以托举整个行业的时代浪潮。索尼将攫取其中75%的收益,进一步巩固其主机霸主地位;微软则可借此获得喘息之机,暂缓Xbox业务的颓势。而整个行业都将重新见证,真正的现象级作品如何重塑市场格局。

想再了解一些国内消息,

欢迎点击上方关注我们的兄弟媒体游戏联合体