根据总结的数据,可以围绕规模、盈利能力和增长动能三个维度,对这三家头部互联网科技公司进行初步对比分析:

(1)营业总收入:规模与生态的比拼

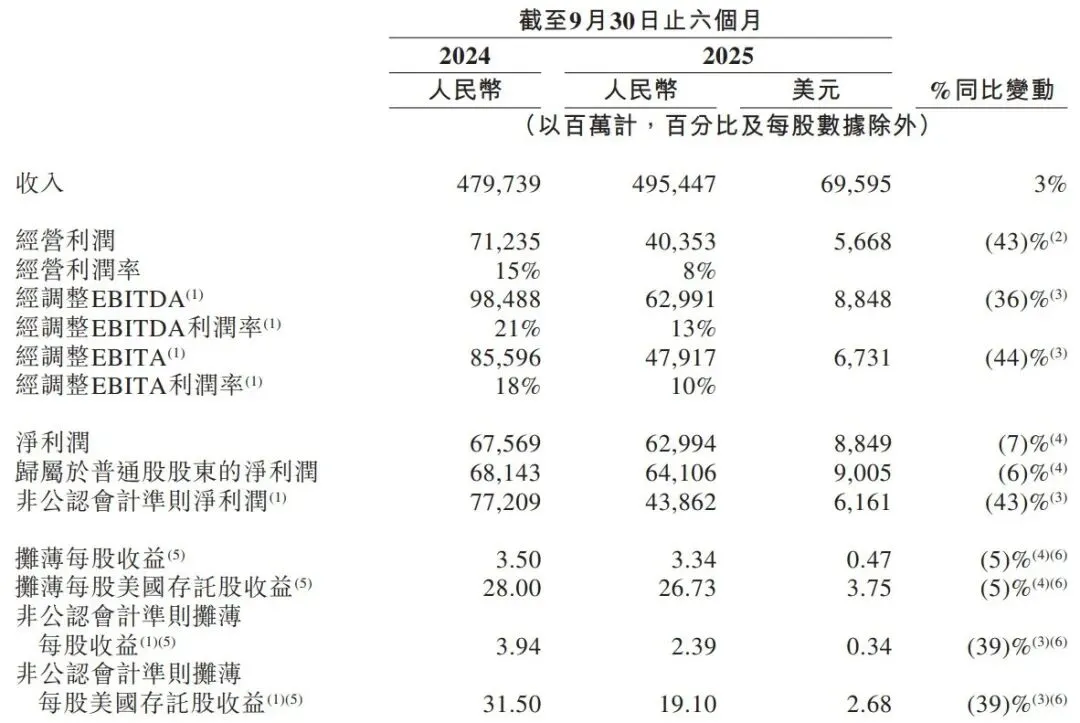

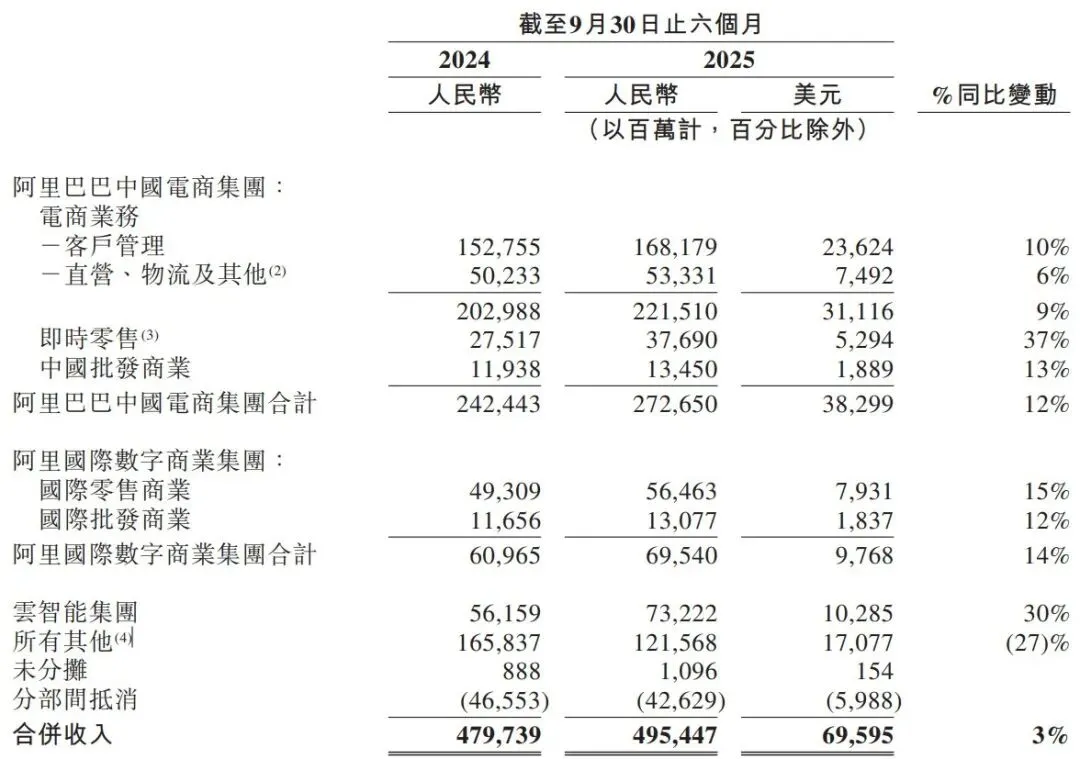

- 阿里巴巴 (¥4954亿) 在绝对规模上领先,这体现了其核心电商基本盘(淘宝/天猫)、云计算、国际商业、本地生活等多元化业务的综合收入能力。其庞大的GMV和商家生态是基石。

- 腾讯控股 (¥3645亿) 紧随其后,收入主要来自增值服务(游戏、社交网络)、网络广告、金融科技及企业服务。规模稍逊于阿里,但业务结构更侧重于虚拟产品和服务。

- 小米集团 (¥2272亿) 以“硬件+互联网+新零售”模式为主,营收主要来源于智能手机销售,与两家互联网巨头的商业模式有明显差异,收入体量相对较小。

初步判断:营收排序与市场对三家公司的传统认知一致,阿里是综合商业巨头,腾讯是社交与内容巨头,小米是智能硬件驱动的生态型公司。

(2)净利润:盈利质量的“分水岭”

- 腾讯控股 (¥1034亿) 净利润远超阿里 (¥630亿),这是本组数据中最关键的信号。尽管营收低于阿里,但腾讯的盈利能力(净利润率约28.4%)显著高于阿里(约12.7%)。这主要源于:

- 更高的毛利率:腾讯的游戏、社交网络、金融科技等业务毛利率普遍高于阿里的电商、物流等实体相关业务。

- 更优的成本与费用控制:腾讯的销售费用率可能相对较低,其基于社交关系的流量获取成本优势明显。

- 小米集团 (¥228亿) 的净利润率约为10%,介于互联网公司与硬件制造商之间,体现了其“硬件导流,互联网服务变现”模式下的盈利水平。

核心结论:腾讯展现了更强大的盈利能力和现金流质量,其业务模式的“轻资产”和高毛利特性突出。阿里在维持庞大商业体系运转的同时,面临着更显著的竞争和投入压力。

(3)收入同比增长率:增长引擎与生命周期

- 小米集团 (38.2%) 增长最快,这得益于:

- 手机出货量提升与高端化策略。

- AIoT(人工智能物联网)生态的快速扩张。

- 国际市场,特别是新兴市场的成功开拓。

- 腾讯 (14%) 保持双位数稳健增长,在庞大的基数上实属不易,主要由游戏、金融科技及企业服务驱动。

- 阿里巴巴 (3%) 增长显著放缓,触及“个位数”,这反映了:

- 国内电商市场趋于饱和,竞争白热化(如拼多多、抖音电商的冲击)。

- 宏观消费环境影响。

- 其新兴业务(如云计算、国际商业)的增速尚不足以完全抵消核心电商的放缓。

核心结论:三家公司处于不同的增长阶段。小米处于“高增长扩张期”,腾讯处于“成熟稳健期”,而阿里则面临“转型与寻找新增长曲线”的关键期。

综合分析与战略启示

(1)阿里巴巴 (规模优先,寻求新增长):“商业基础设施”的守卫者。拥有最大的收入和最复杂的生态系统,但核心业务增长遭遇瓶颈,利润受到挤压。未来的关键是提升云计算、国际业务等第二、第三曲线的贡献,并优化成本效率。市场关注其“转型的成效”。

(2)腾讯控股 (利润与现金流之王):“高利润社交帝国”的掌控者。最强的盈利能力和现金流生成能力为其在投资、研发和创新上提供了巨大缓冲。虽然增长放缓,但其基本盘(微信/QQ)稳固,游戏业务韧性较强。市场给予其盈利质量更高的溢价。

(3)小米集团 (增长与生态扩张):“硬件驱动的增长挑战者”。以高增长吸引市场,通过硬件抢占用户和入口,为互联网服务和高毛利生态产品铺路。风险在于,高增长能否持续,以及互联网服务变现效率能否大幅提升,从而改善整体利润率。

(1) 智能手機收入由2024年上半年的人民幣930億元增加3.4%至2025年上半年的人民幣961億元,主要是由於智能手機出貨量及平均銷售單價(「ASP」)均有所增加所至。智能手機出貨量由2024年上半年的82.8百萬部增加1.8%至2025年上半年的84.2百萬部,主要是由於中國;大陸出貨量增加,惟部分被印度等境外市場的出貨量少所抵銷。2025年上半年我們在中國大陸的智能手機出貨量增加22.0%,根據Canalys數據,該表現優於中國大陸智能手機出貨量的同比增長0.3%。智能手機的ASP由2024年上半年的每部人民幣1,123.7元上升1.6%至2025年上半年的每部人民幣1,141.4元,主要是由於ASP較高的中國大陸智能手機出貨量比增加所致。

(2) loT與生活消費品收入由2024年上半年的人民幣471億意元增加50.7%至2025年上半年的人民幣711億元,創歷史新高,主要是由於中國大陸的智能大家電,可穿戴品及若干生活消費品以及全球市場的平板收入增加所致。智能大家電收入同比增加78.1%,主要是由於出貨量增曾加,以及我們在中國大陸推行高端化戰略帶動ASP上升所致。可穿戴品收入同比增加63.5%,主要是由於中國大陸的出貨量及ASP增加所致。平板收入同比增加56.5%,主要是由於全球市場XiaomiPad 7系列及Xiaomi Pad 7Pro系列的出貨量增加所致。

(3) 互聯網服務收入由2024年上半年的人民幣163億元增加111.4%至2025年上半年的人民幣182億元,主要是由於廣告業務收入增加所致。

(4) 其他相關業務收入由2024年上半年的人民幣16億元增加31.7%至2025年上半年的人民幣20億元,主要是由於空調安裝服務收入增加所致。

2.未来1年业绩趋势(根据公开信息及券商预测)

(1) 腾讯未来1年业绩趋势预测:

① 整体营收与利润增长稳健

· 营收增长:预计2026年全年营收将继续保持双位数增长,增速可能在10%-15%左右。2025年第四季度营收已实现同比增长约12%-13%,为全年增长奠定基础。

· 利润增长:得益于高毛利业务占比提升和运营效率优化,非国际财务报告准则下的净利润增速有望持续高于营收增速,预计2026年净利润同比增长15%-20%左右。

② 各业务板块表现

· 增值服务(游戏业务):

· 国内游戏:《王者荣耀》《和平精英》等长青游戏持续贡献稳定收入,新游如《逆战:未来》等将带来增量。预计国内游戏收入同比增长10%-15%。

· 国际游戏:海外游戏业务增长潜力较大,Supercell旗下游戏及新收购工作室的作品将继续推动增长,预计国际游戏收入同比增长15%-20%。

· 营销服务(广告业务):

· 微信生态广告(视频号、搜一搜等)仍是核心增长引擎,AI技术持续提升广告投放效率和转化率。预计广告业务收入同比增长12%-18%,在宏观环境波动下仍具韧性。

· 金融科技及企业服务:

· 支付业务受消费环境影响,增速可能保持稳健;云业务受益于AI需求增长,预计同比增长20%以上;微信小店电商技术服务费继续贡献增量。整体业务收入同比增长8%-12%。

③ 风险与挑战

· 宏观经济波动:消费市场不确定性可能影响广告主预算和支付业务增长。

· 竞争压力:游戏、广告等领域竞争激烈,需持续创新以保持优势。

· 政策监管:金融科技、数据安全等领域政策变化可能带来一定影响。总体而言,腾讯凭借强大的生态体系、AI技术赋能和多元业务布局,未来1年业绩有望保持稳健增长,但需关注宏观经济和竞争环境变化。

(2) 阿里巴巴未来1年业绩趋势预测:

① 核心业绩承压,利润下滑显著

· 短期利润承压:摩根士丹利预测2026财年Q3(自然年2025Q4)调整后EBITA同比下滑44.6%,主要因闪购业务亏损(预计230亿)及AI投入扩大(如千问大模型、芯片研发)。

· 收入增速放缓:2026财年Q1营收仅增2%(剔除剥离业务后同口径增10%),广告业务(CMR)受消费疲软拖累增速降至3%,自由现金流首次转负(-188亿)。

② 风险与挑战

· 短期财务压力:闪购补贴与AI投入导致自由现金流恶化,2026年净利润或同比降37.6%(大摩预测)。

· 竞争白热化:国内面临拼多多低价冲击、美团即时零售反扑;海外需应对Temu、SHEIN价格战。

· 政策与宏观:消费复苏不确定性、数据安全监管及海外市场合规风险。

③ 未来1年关键观察点

· 闪购亏损收敛速度:若订单规模效应显现,亏损率或改善(当前单季亏230亿)。

· AI商业化进展:云业务利润率能否突破10%(当前9%),AI芯片量产及客户落地情况。

· 组织效能:蒋凡掌舵电商后,能否通过整合(如饿了么嵌入淘宝)持续提升用户粘性。当前阿里处于战略转型深水区,短期阵痛难免,但AI与全球化布局若能兑现增长潜力,有望在2027年迎来拐点。建议密切关注季度亏损收窄趋势及云业务增速持续性。

(3) 小米未来1年业绩趋势预测:

① 交付量与收入

· 2025年交付超41万辆,收入突破850亿元,毛利率达25.1%。

· 2026年产能提升至80万辆(北京第三工厂投产),手握50万+订单,预计汽车收入2347亿元(同比+112%),超越手机成为第一大收入来源。

· 单车盈利显著改善:2025年Q3汽车业务单季盈利7亿元,2026年规模效应下利润贡献将大幅提升。

② AI服务成隐形引擎

· 随车销售的AI功能(如高阶智驾)ASP达7700元/车,毛利率72.2%,2026年或贡献50亿元利润,持续优化盈利结构。

③ 核心风险提示:

1.汽车新增订单受舆情波动(如2025年成都火烧车事件);

2.手机全球份额承压(印度市场下滑,Q3份额13.6%);

3.行业价格战可能压缩汽车毛利率(当前25.5%居行业前列)。

免责声明:本公众号观点不构成任何投资意见,文中的观点、结论、推断和建议仅供参考,据此做出的任何投资决策与本公众号无关。市场有风险,投资需谨慎。